《保荐代表人考试财务分析公式汇总》由会员分享,可在线阅读,更多相关《保荐代表人考试财务分析公式汇总(7页珍藏版)》请在装配图网上搜索。

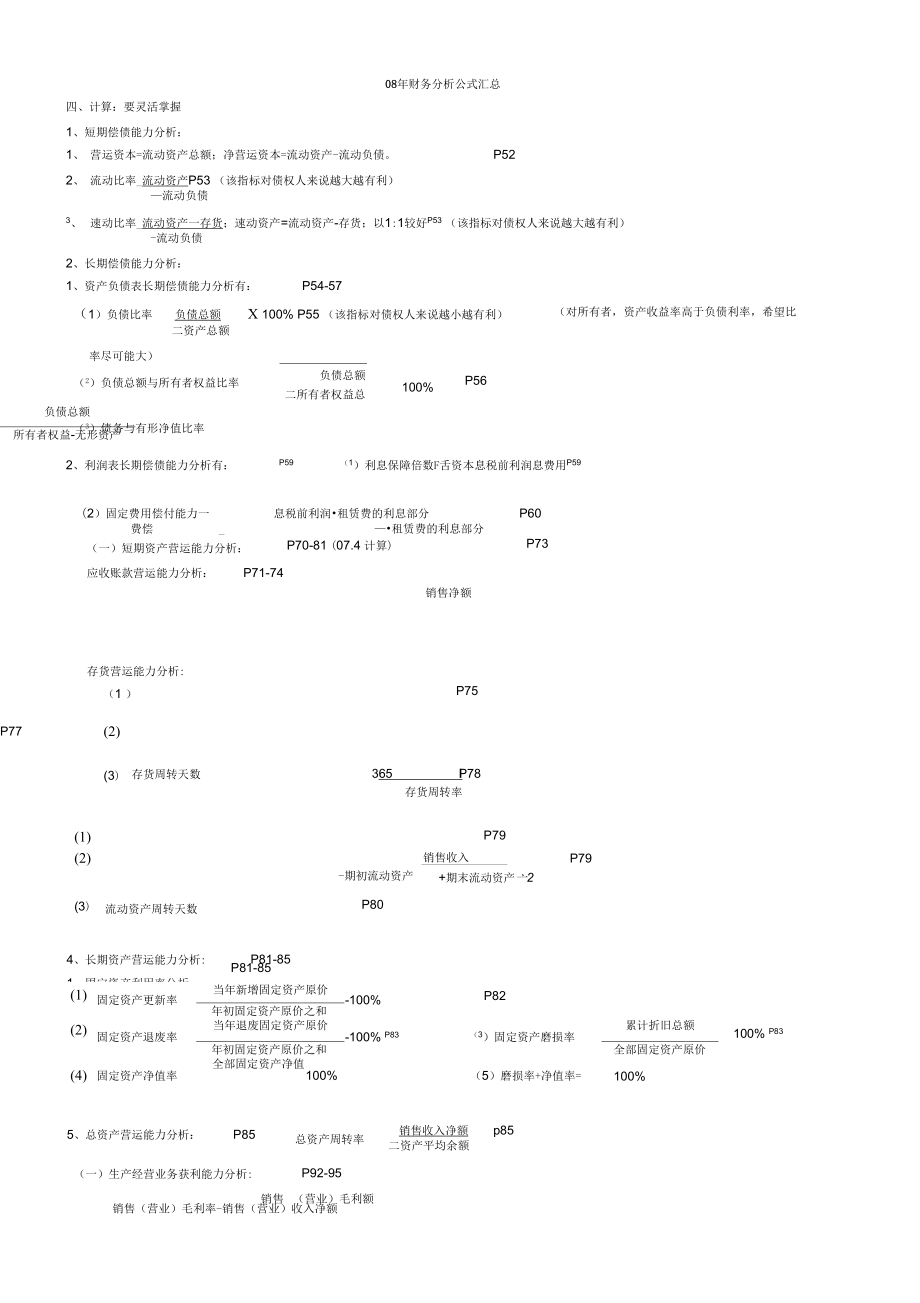

1、08年财务分析公式汇总四、计算:要灵活掌握1、短期偿债能力分析:1、 营运资本=流动资产总额;净营运资本=流动资产-流动负债。P522、 流动比率_流动资产P53 (该指标对债权人来说越大越有利)流动负债3、速动比率_流动资产一存货;速动资产=流动资产-存货;以1:1较好P53 (该指标对债权人来说越大越有利)-流动负债2、长期偿债能力分析:1、资产负债表长期偿债能力分析有:P54-57(对所有者,资产收益率高于负债利率,希望比(1)负债比率负债总额X 100% P55 (该指标对债权人来说越小越有利)二资产总额率尽可能大)(2)负债总额与所有者权益比率负债总额 二所有者权益总额100%P56

2、(3)债务与有形净值比率负债总额所有者权益-无形资产2、利润表长期偿债能力分析有:P59(1)利息保障倍数F舌资本息税前利润息费用P59(2)固定费用偿付能力一息税前利润租赁费的利息部分P60费偿_租赁费的利息部分P70-81 (07.4 计算)(一)短期资产营运能力分析:应收账款营运能力分析:P71-74(1) 应收账款周转率 二平均应收账款总额 =(期初+期末应收账款)-:-2(2) 应收账款周转天数二平均应收账款总额3|销售净额/365应收账款周转率P74-78存货与日销售额比 =期末存货销货成本/365存货周转率=销售成本=销售成本、平均存货一(期初存货+期末存货尸2平均存货 =销货成

3、本/365短期资产营运能力综合分析:P78-81营业周期=应收账款周转天数+存货周转天数销售收入流动资产周转率销售收入 -转流动资产平均总额计算期天数二流动资产周转次数存货营运能力分析:(1 )(2)(3)存货周转天数销售净额P75365I存货周转率P78P73P77(1)(2)(3)流动资产周转天数P79销售收入-期初流动资产P80P79+期末流动资产亠2(1)固定资产更新率当年新增固定资产原价-100%P82年初固定资产原价之和(2)固定资产退废率当年退废固定资产原价-100% P83(3)固定资产磨损率累计折旧总额年初固定资产原价之和全部固定资产原价(4)固定资产净值率全部固定资产净值1

4、00%(5)磨损率+净值率=100%P81-85100% P83P81-854、长期资产营运能力分析:1、固定资产利用率分析:5、总资产营运能力分析:P85总资产周转率销售收入净额p85二资产平均余额(一)生产经营业务获利能力分析:P92-95销售(营业)毛利额销售(营业)毛利率-销售(营业)收入净额营业利润营业利润率二主营业务收入+非主营业务收入100%(二)资产获利能力分析:P95-97或营业利润率_ . _营业利润乂100%(替代公式)P93二产品销售净收入总资产报酬率利润总额+利息支出100% P95平均资产总额2 、销售成本利润率=产品销售利润产品销售成本(三)所有者投资获利能力分析

5、:P97-99利润总额X 100%1、P972、3、资本金利润率二利润总额x 100%普通股权益报酬率J用于普通股分配的利润(即净利润)普通股股本平均额(实收资本或股本)IP984100%P89杜邦分析法:(1 )、净资产收益率(所有者权益报酬率、股东权益报酬率) 总资产周转率(营运能力)x权益乘数(偿债能力)(2)、权益乘数=资产总额/所有者权益总额=1/ (1-资产负债率) 销售增长指标 P114-116、本年销售(营业)增长额P114销售(营业)增长率=100% Pl14上年销售(营业)额” 年末销售(营业)收入总额 n年前年末销售(营业)收入总额、n年销售(营业)平均增长率资产增长指标

6、:P117-119、总资产增长率=本年总资产增长额100% P117n年平均资产增长率=年末资产总额n年前年末资产总额-1 :100%)P1188、资本扩张指标:P119-1211 、资本积累率本年所有者权益增长额P120年初所有者权益100%n年平均资本积累率“年末所有者权益总额n年前年末所有者权益总额丄(100%P1209、营业收入分析:P126-1371、营业收入预算完成情况分析:P127-130(1)营业收入预算完成率实际营业收入预算营业收入100%P127(2)销售量预算完成率一预算价格下实际营业收入=预算价格下预算营业收入100% P128(3)价格差异=(实际价销售收入差异=实际

7、价X实际量、市盈率普通股每股市价dnno/ P99市盈率100%每股收益=净利润/平均净资产=销售净利率(获利能力)x权益乘数与资产负债率同方向变动。-1 :100%JP116*请把n改为3为三年平均增长*请把n改为3*请把n改为3Pi计划价 pi)x实际量 ;数量差异=(实际量-计划价X计划量=数量差异+价格差异计划量P128qjx计划价格 p2、市场竞争力情况分析:P133某类产品或服务的市场占有率=该类产品或服务的企场销售额 该类产品或服务的市场销售额P13310、营业利润分析:P138-1481、成本业务量营业利润的基本关系营业利润=销售收入一变动成本一固定成本=销售价格x销售量一单位

8、变动成本x销售量固定成本P138P138营业利润的敏感性分析:P139-143(重点计算)(1)销售价格的营业利润敏感系数:S1 = pX0 * 吕P140(2)单位变动成本的营业利润敏感系数:S2 = b 0X 0 * EdP141(3)销售量的营业利润敏感系数:S3 =( po bo) Xo * &P142(4)固定成本的营业利润敏感系数:S4a 0EdP142Eo代表目前或计划的利润;p 0代表目前或计划的销售价格;b 0代表目前或计划的单位变动成本;xo代表目前或计划的销售量;a 0代表目前或计划的固定成本3、营业利润预算完成情况分析:P144-148(1)弹性预算差异=实际营业利润弹

9、性预算营业利润P14511、直接材料成本差异分析P15813、直接人工成本差异分析P159(一)某企业生产 A产品消耗甲、乙两种材料,有关数据如下:A产品计划产量直接材料成本差异=1000直接材料价格差异=1000直接材料用量差异900件,实际产量1000件。试分析直接材料成本差异。=直接材料实际耗用量X实际价格一直接材料弹性预算用量X标准价格X( 22 X 2.4+9 X 12) 1000 X (24 X2+8 X 14)=800 元(为不利)=直接材料实际耗用量X实际价格一直接材料实际耗用量X标准价格X 160.8 1000(22 X 2+9 X 14)= 9200 元(为有利)=直接材料

10、实际耗用量X标准价格一直接材料弹性预算用量X标准价格=1000 ( 22 X2+9X 14) 1000 (24X 2+8X 14) =10000注:直接材料成本差异是以实际产量为计算依据的,因此题目中的计划产量现金周转期=存货周转期+应收账款周转期-应付账款周转期元(为不利)900件是不用的。14、P18115、最佳现金持有量=企业年现金流量360现金周转期P181例9-1 ,P18116、最佳现金持有量:“N表示最佳现金持有量; 换成本。-2Tbi表示计算期有价证券收益率;例9-2,例9-3 ;P182;T表示计算期内的现金需要量;b表示有价证券转换为现金的转标准用量(Kg)标准价格(元/

11、Kg )实际用量实际价格甲242222.4乙81491217、信用政策例9-6 , P186 (07.4计算题)例 9-9 P18918、 最佳订货量(或经济订货批量):2AF=)iCF表示存货每次定货成本。P190Q 表示最佳定货量;C表示计算期单位存货储存成本;A表示计算期内的存货需要总量;19、保险储备数量=每日耗用或销售的存货量X保险日数;保险储备存货余额=保险数量X存货单价20、100%资木成本 (K)每年的资金使用费用*100%年使用费用资本成本(K)二筹资数额(1-筹资费用率)100%二资金筹集数-取得费用21、 个别资本成本计算:银行借款资本成本=借款X利率X(1 -所得税率)

12、n22、 综合资本成本:Kw =(KxWx); 例 9-18 P202x 土Kw表示综合资本成本;Kx表示第x种资本的税后资本成本;W表示第x种资本的权重。(二)计算例题:1、 某企业预期每月现金需要量为720,000元,现金与有价证券的转换成本平均每次为100元,有价证券的年收益为12%。则该企业最佳的现金持有量为多少?该企业月内从有价证券转为现金的次数为多少?P182例9-2解:N = 2也=2 720000 100=120000 (元) 答:该企业月内从有价证券转为现金的次数为6次(720000 - 120000)r i X12% *122、 某企业1998年现金平均余额为15万元,经分

13、析其中有不合理占用2万元,企业的现金余额受企业销售收入影响很大,1999年预计销售收入增长10%,则该企业最佳现金持有量是多少?P182 例9-3解:(15-2 )X( 1+10%) =16.9(万元) 答:23、应收账款信用政策P186 例9-6( 07.4计算题)24、计算公式:1、期望值P211XP X i指年收益;R指概率;2、标准离差P211.二(x_e)2 .p 3、标准离差率 P212 q =.i 土- i E4、营业杠杆系数两个公式P216-217(1)营业杠杆系数U动率Q表示销售量,DOL _ . EBIT / EBIT _ . EBIT / EBIT 或 込 _ Q(P _

14、V) -. S/S 一 .Q/Q_Q(P -V) _ :EBIT代表变动前的息税前利润, EBIT代表息税前利润的变动额; 代表变动前的销售量,Q代表销售量的变动额;总额,M代表边际贡献总额。(2)经营杠杆系数=基期边际贡献二M 二M (较常用)_!M Y EBITS代表变动前的销售额,S代表销售额的变动额;QP表示销售单价, V表示单位变动成本,a表示固定成本基前息税前利润经营杠杆系数S VCs -VC -Ct财务杠杆系数两个公式P221(P _V)Q(P -V)Q -:M -:nc|EPS变动的百分比DFL =EBIT 变动的百分比. EBIT / EBIT期望投资报酬率=无风险报酬率(国

15、库券利率资本资产定价模型P201或P242.EPS/EPSDFL其中,VC表示变动成本总额,其他符号含义不变。EBIT (较常用) 式中:EPS为每股赢余,I为利息。EBITI)+风险报酬率P23525、(一)计算题类型:1、计算存货周转率。2、计算和判断几个产品风险程度,用标准离差率进行比较。3、计算最佳现金持有量下的全年现金管理总成本、现金转换成本和现金机会成本。4、计算速动比率、流动比率、平均收账期。5、计算固定资产的更新率、退废率、增长率。6、计算最佳现金持有量。7、放宽信用标准增加应收账款的决策。8、计算营业杠杆系数、标准离差。9、计算息税前利润、财务杠杆系数。10、计算综合资本成本,进行最优筹资方案决策。

保荐代表人考试财务分析公式汇总

保荐代表人考试财务分析公式汇总