《实质性分析程序案例-财务审计》由会员分享,可在线阅读,更多相关《实质性分析程序案例-财务审计(4页珍藏版)》请在装配图网上搜索。

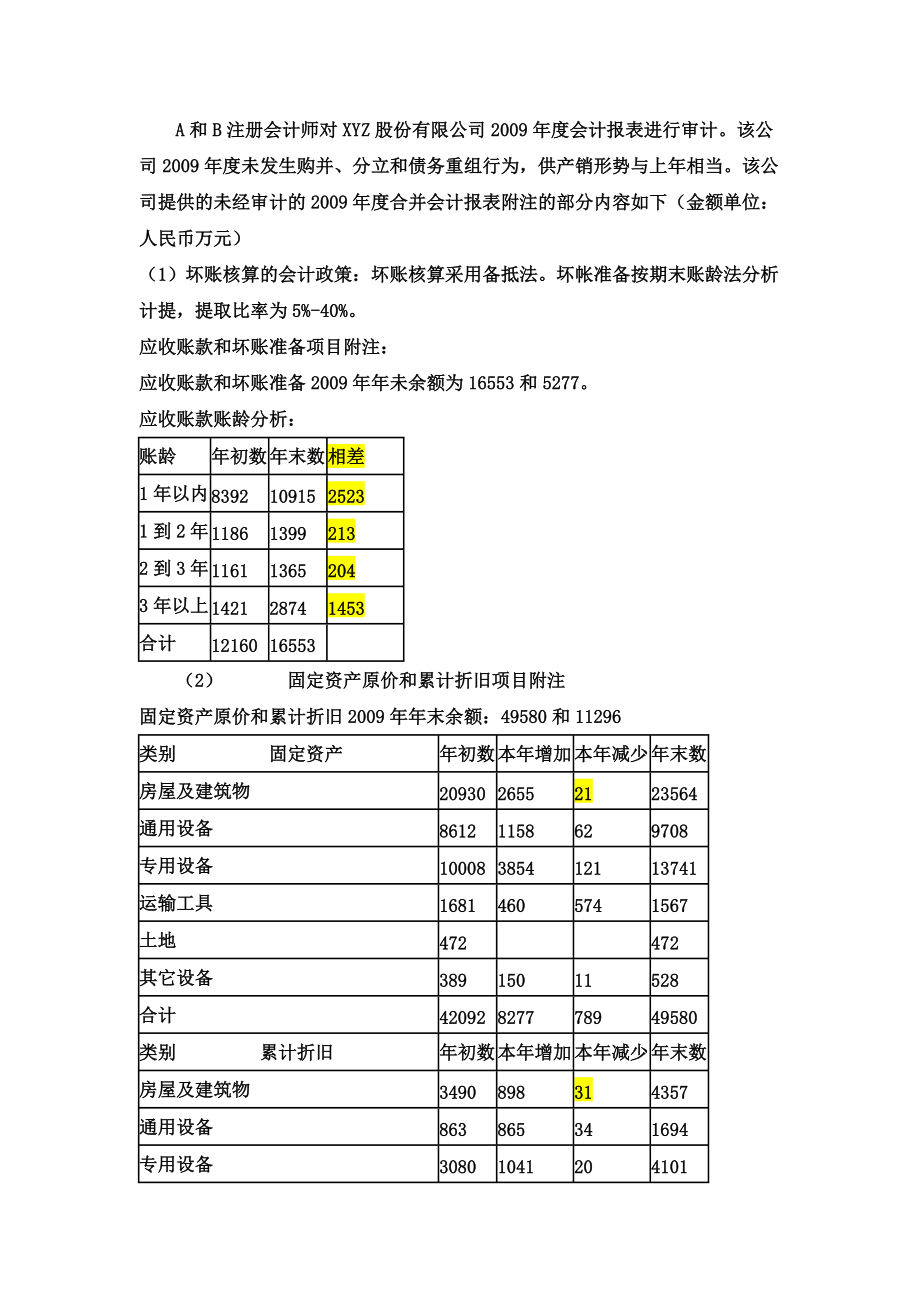

1、A和B注册会计师对XYZ股份有限公司2009年度会计报表进行审计。该公司2009年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2009年度合并会计报表附注的部分内容如下(金额单位:人民币万元)(1)坏账核算的会计政策:坏账核算采用备抵法。坏帐准备按期末账龄法分析计提,提取比率为5%-40%。应收账款和坏账准备项目附注:应收账款和坏账准备2009年年未余额为16553和5277。应收账款账龄分析: 账龄年初数年末数相差1年以内83921091525231到2年118613992132到3年116113652043年以上142128741453合计12160165

2、53(2)固定资产原价和累计折旧项目附注固定资产原价和累计折旧2009年年末余额:49580和11296 类别固定资产年初数本年增加本年减少年末数房屋及建筑物2093026552123564通用设备86121158629708专用设备10008385412113741运输工具16814605741567土地472472其它设备38915011528合计42092827778949580类别累计折旧年初数本年增加本年减少年末数房屋及建筑物3490898314357通用设备863865341694专用设备30801041204101运输工具992232290934土地1515其它设备1158331

3、95合计8450313437811296(3)长期借款项目附注:2009年年末余额为13730 贷款单位金额借款期限年利率借款条件A银行第一营业部18002007年8月到2011年7月9.72%抵押借款B银行第一营业部116502006年9月到2010年8月7.65%抵押借款C银行第二营业部2802009年1月到2011年1月5.925%但保借款合计13730(4)主营业务收入和主营业务成本项目附注主营业务收入和主营业务成本2009年年度发生额:61020和52819主营业务收入 品名2008年发生额2009年发生额X产品4000041000Y产品2000020020合计6000061020主

4、营业务成本 品名2008年发生额2009年发生额X产品3800033800Y产品1900019019合计5700052819(5)XYZ股份有限公司拥有X有限公司80%表决权资本,帮已按规定将该子公司纳入合并会计报表范围。XYZ股份有限公司将X有限公司提供货运服务事宜。在2009年度合并会计报表附注的“本公司与关联方的交易”部分披露为: 本公司为X有限公司提供货运服务、收费标准按向外单位提供同样服务所收费用的120%计算。2009年度,本公司从X有限公司获得货运服务收入为240万元,2008年度该项收入为180万元 (6)XYZ股份有限公司于2009年10月销售产品一批Y产品,按规定在当月确认

5、收入为1000万元、结转成本900万元。由于质量,该批产品于2010年1月15日被退回。XYZ股份有限公司2009年度财务报告批准日为2010年1月24日。XYZ股份有限将该销售退回事宜在2009年合并会计报表附注的“资产负债列日后事项”部分披露为:本公司于2009年10月销售产品一批Y产品,按规定当月确认收入为1000万元、结转 成本900万元。由于质量、该产品于2010年1月15日被退回。本公司因此将调整2010年1月份的主要业务收入和主营业务成本。 要求:假定上述附注内容中的年初数和上年比较数均已审定无误,你作为A和B注册会计师,在审计计划阶段,请运用专业判断,必要时运用分析性复核方法,

6、分别反映出上述附注内容中存在或可能存在的不合理之处,并简要说明理由。实务案例:银广夏、蓝田集团解答:1. 应收账款3年以上的年末数额(2874)大于3年以上年初(1421)和2-3年年初(1161)的合计(2582)。2. 房屋及建筑物累计折旧本年减少数额(31)大于房屋及建筑物本年房屋及建筑物本年减少的数额(21)。然而考虑固定资产净残值率这一因素,即便这些减少的房屋及建筑物已提足折旧,其累计折旧数也应小于相应的固定资产原价。3. “长期借款”科目的期末余额扣减将于一年内到期的长期借款后的数额填列,该项扣除数应当填列在流动负债类下的“一年内到期的长期负债”项目单独反映。因此银行第一营业部的1

7、1650的借款期限为2006年9月到2010年8月距离2009年末不足一年,因此不能列入长期借款项目,而应列入“一年内到期的长期负债”。4. X产品09年主营业务收入发生额41000大于08年发生额40000,但主营业务成本09年38000却低于08年33800。即08年销售毛利率为5%,而09年销售毛利率13.44%。既然公司09年的供产销形势与上年相当,通常应维持大致相当的销售毛利水平。5. 在公司1997年度合并会计报表附注的“本公司与关联方的交易”部分,不需要披露公司为X有限公司提供货运服务这一关联交易。这是因为,在合并会计报表中,企业集团作为一个会计主体看待,集团内的交易应在正确编制合并会计报表时予以抵销,无需予以披露。6. XYZ股份有限公司于2009年10月销售产品一批Y产品,按规定在当月确认收入为1000万元、结转成本900万元。由于质量,该批产品于2010年1月15日被退回。XYZ股份有限公司2009年度财务报告批准日为2010年1月24日。XYZ股份有限将该销售退回事宜在2009年合并会计报表附注的“资产负债列日后事项”部分披露中应调整2009年度报表中的主营业务收入和主营业务成本而不是调整2010年1月份的主营业务收入和主营业务成本。,这类销售退回属于“调整事项”。

实质性分析程序案例-财务审计

实质性分析程序案例-财务审计