财务会计学课后答案(全)

财务会计学课后答案(全)

《财务会计学课后答案(全)》由会员分享,可在线阅读,更多相关《财务会计学课后答案(全)(20页珍藏版)》请在装配图网上搜索。

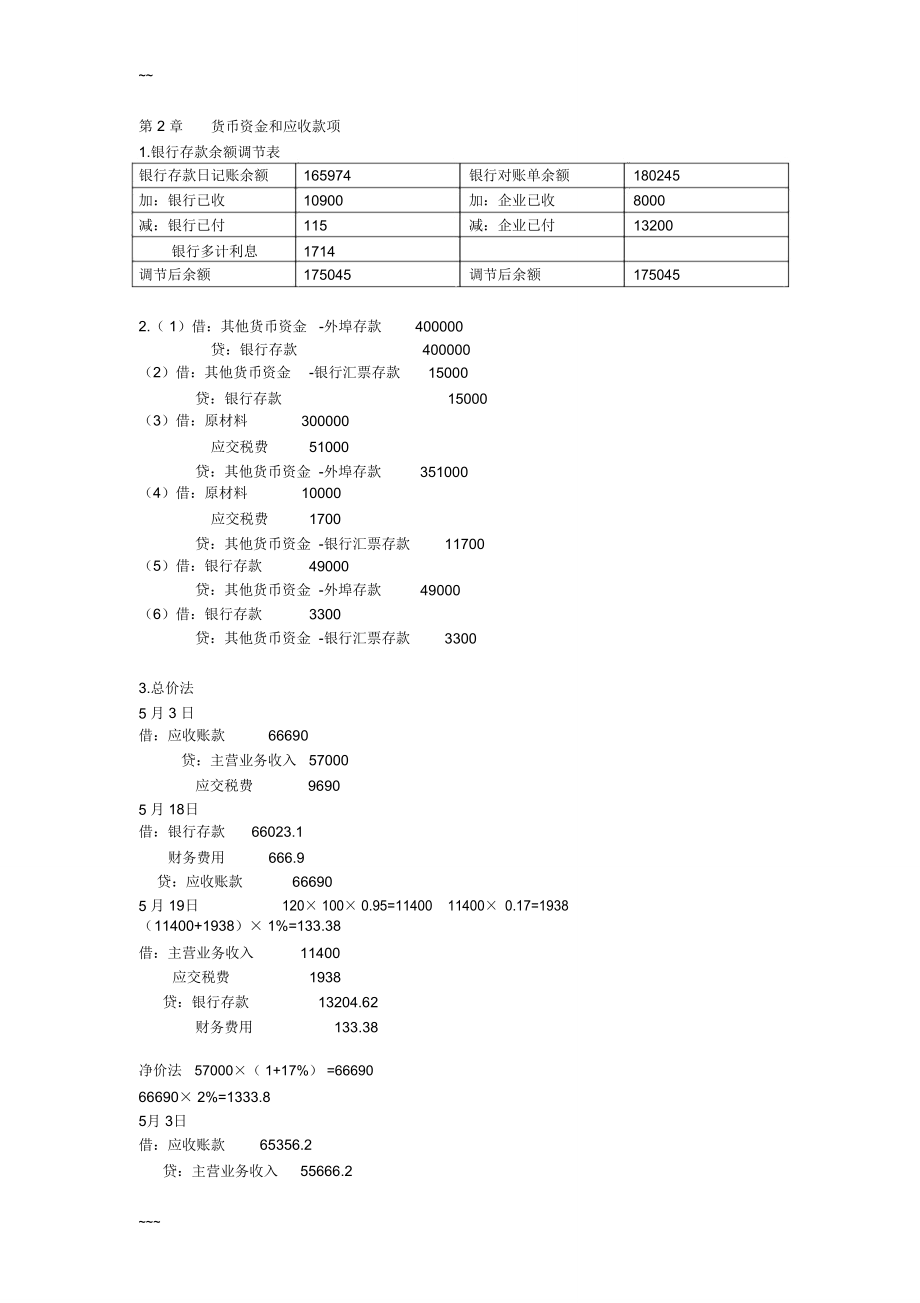

1、第 2 章货币资金和应收款项1.银行存款余额调节表银行存款日记账余额165974银行对账单余额180245加:银行已收10900加:企业已收8000减:银行已付115减:企业已付13200银行多计利息1714调节后余额175045调节后余额1750452.( 1)借:其他货币资金 -外埠存款400000贷:银行存款400000(2)借:其他货币资金-银行汇票存款15000贷:银行存款15000(3)借:原材料300000应交税费51000贷:其他货币资金 -外埠存款351000(4)借:原材料10000应交税费1700贷:其他货币资金 -银行汇票存款11700(5)借:银行存款49000贷:其

2、他货币资金 -外埠存款49000(6)借:银行存款3300贷:其他货币资金 -银行汇票存款33003.总价法5月 3 日借:应收账款66690贷:主营业务收入 57000应交税费96905月 18日借:银行存款66023.1财务费用666.9贷:应收账款666905月 19日120 100 0.95=11400 11400 0.17=1938( 11400+1938) 1%=133.38借:主营业务收入11400应交税费1938贷:银行存款13204.62财务费用133.38净价法57000( 1+17%) =6669066690 2%=1333.85月 3日借:应收账款65356.2贷:主营

3、业务收入55666.2应交税费96905月 18日借:银行存款66023.1贷:应收账款65356.2财务费用666.95月 19日借:主营业务收入 11133.24应交税费1938财务费用133.38贷:银行存款13204.624.2009年借:资产减值损失10000贷:坏账准备100002010 年借:坏账准备4000贷:应收账款4000借:资产减值损失8000贷:坏账准备80002011借:坏账准备20000贷:应收账款20000借:应收账款3000贷:坏账准备3000借:资产减值损失12000贷:坏账准备12000第三章1.(1)借:在途物资 -甲10300应交税费1700贷:银行存款

4、12000(2)借:原材料 -甲10300贷:在途物资-甲10300( 3)乙货款 30000 丙货款 20000运费分配率 =1000/(300+200)=2保险费分配率 =1500/(30000+20000)=0.03乙的成本 =30000+600 ( 1- 7%) +900=31458丙的成本 =20000+400 ( 1- 7%) +600=20972借:在途物资 -乙31458-丙20972应交税费8570贷:银行存款61000(4)借:原材料 -乙31458-丙20972贷:在途物资-乙31458-丙20972(5)借:在途物资 -甲20000应交税费3400贷:银行存款23400

5、(6)借:原材料 -乙9000贷:在途物资9000(7)借:原材料 -丁30000贷:应付账款300002.(1)借:在途物资30930应交税费5170贷:银行存款36100(2)借:库存商品57000贷:在途物资30930商品进销差价26070(3)借:银行存款60000贷:主营业务收入60000借:主营业务收入60000贷:库存商品60000( 4) 60000/(1+17%)=5128251282 17%=8717.95借:主营业务收入8717.95贷:应交税费8717.95( 5)商品进销差价率 =( 9700+26070 ) /(43000+570000 100%=35.77%已销商

6、品进销差价=60000 35.77%=21462借:商品进销差价21462贷:主营业务成本214623.( 1)甲材料可变现净值 =510-9-200=301账面价值 =300未发生减值。(2)乙产品有合同部分:账面价值1000 万可变现净值 =1.3 万 1000-230 万=1070 万未发生减值无合同部分:账面价值=3000 万可变现净值 =3000 万-70 万 =2930 万确认减值损失 70 万。借:资产减值损失70 万贷:存货跌价准备70 万4.( 1)借:资产减值损失5000贷:存货跌价准备5000(2)借:资产减值损失3000贷:存货跌价准备3000(3)借:资产减值损失(5

7、000 )贷:存货跌价准备( 5000 )(4)借:资产减值损失(3000 )贷:存货跌价准备( 3000 )第四章1.( 1)借:交易性金融资产-成本20000投资收益100贷:其他货币资金20100(2)借:交易性金融资产 -公允价值变动4000贷:公允价值变动损益4000(3)对于股票股利不需进行会计处理(4)借:其他货币资金16000贷:交易性金融资产-成本10000-公允价值变动 2000投资收益4000借:公允价值变动损益2000贷:投资收益2000( 5)( 4000+1200 ) /2 8-12000=8800借:交易性金融资产-公允价值变动8800贷:公允价值变动损益8800

8、2.( 1)借:可供出售金融资产-成本323000贷:其他货币资金323000(2)借:可供出售金融资产-公允价值变动17000贷:资本公积17000(3)借:其他货币资金90000贷:可供出售金融资产 -成本80750-公允价值变动4250投资收益5000借:资本公积4250贷:投资收益4250( 4) 2010 年公允价值 =1.5 30000=45000确认资产减值损失=323000-80750-45000=197250公允价值变动 =8.530000-45000=210000借:资产减值损失197250资本公积12750贷:可供出售金融资产 -公允价值变动210000(5)借:可供出售

9、金融资产-公允价值变动15000贷:资本公积15000第五章1.购入时,借:持有至到期投资-面值100000贷:银行存款91889持有至到期投资 -利息调整81112006 年 6 月 30 日,收到利息时借:银行存款3000持有至到期投资 -利息调整676贷:投资收益3676计息日票面利息投资收益折价摊销摊余成本借:银行存款贷:投资收益借:持有至到期投资 -利息调整 100000 6%摊余成本 =- =期初摊余成 28% 2本 +06-01-019188906-06-30300036766769256506-12-31300037037039326807-06-303000373173193

10、99907-12-31300037607609475908-06-30300037907909554908-12-31300038228229637109-06-30300038558559722609-12-31300038898899811510-06-30300039259259904010-12-3130003960960100000合计300003811181112.借:持有至到期投资-面值80000-利息调整4400贷:银行存款84400到期值 =80000+80000 12% 4=11840084400( 1+i ) 4=118400i=8.83%计息日票面利息投资收益溢价摊销摊

11、余成本借:贷:投资收益借:持有至到期投资 -利息调整 80000 12%摊余成本= - =期初摊余成本 +8.83%06-01-018440006-12-3196007453214791853=9600+8225307-12-3196008111148999964=19200+8076408-12-3196008827773108791=28800+7999109-12-3196009609-9118400=38400+80000合计384003400044003.借:长期股权投资500000贷:其他货币资金500000( 1)借:应收股利10000贷:长期股权投资10000( 2)借:应收股

12、利35000 长期股权投资 5000贷:投资收益40000( 3)借:其他货币资金35000贷:应收股利350004. 借:长期股权投资 -成本 5000000贷:其他货币资金50000001500 万 30%=450 万( 1)借:应收股利300000贷:长期股权投资-损益调整300000( 2) 200 万 -100 万 20=195 万借:长期股权投资-损益调整 585000贷:投资收益585000( 3)借:长期股权投资-所有者权益其他变动90000贷:资本公积 -其他资本公积90000第六章 固定资产1.年份期初净值年折旧率年折旧额累计折旧期末净值201年 8月-202年 7月200

13、025%5005001500202年 8月-203年 7月150025%3758751125203年 8月-204年 7月112525%2811156844204年 8月-205年 7月84425%2111367633205年 8月-206年 7月63325%1581525475206年 8月-207年 7月4751251650350207年 8月-208年 7月3501251775225208年 8月-209年 7月2251251900100475 25%=118.75(475-100) 3=12520 1 年折旧 =500/12 5=20820 2 年折旧 =500/12 7+375/12

14、 5=44820 3 年折旧 =375/12 7+281/12 5=33620 4 年折旧 =281/12 7+211/12 5=25220 5 年折旧 =211/12 7+158/12 5=18920 6 年折旧 =158/12 7+125/12 5=14420 7 年折旧 =125/12 7+125/12 5=12520 8 年折旧 =125/12 7+125/12 2=94累计折旧 =1796借:固定资产清理204 万累计折旧1796 万贷:固定资产2000 万借:固定资产清理20 万贷:银行存款20 万借:银行存款351 万贷:固定资产清理300 万应交税费51 万借:固定资产清理76

15、 万贷:营业外收入76 万2.借:在建工程950累计折旧200资产减值准备 50贷:固定资产1200借:在建工程200贷:工程物资200借:在建工程30贷:原材料30借:在建工程80贷:应付职工薪酬 80借:在建工程50贷:生产成本 - 辅助生产成本 50借:固定资产 1310贷:在建工程131020 6 年 11 月 -20 7 年 10 月,( 1310-50 )( 5/15 ) =42020 7 年 11 月 -20 8 年 10 月,( 1310-50 )( 4/15 ) =33620 7 年折旧 =420/12 10+336/12 2=406第七章无形资产1借:无形资产200贷:银行

16、存款2002006 年借:管理费用20贷:累计摊销202007、 2008 年( 200-20 ) 6=30借:管理费用30贷:累计摊销302008 年计提减值准备=200-80-100=20借:资产减值损失20贷:无形资产减值准备202009 年 100 4=25借:管理费用25贷:累计摊销25借:银行存款80累计摊销105无形资产减值准备20贷:应交税费- 应交营业税4无形资产200营业外收入12. 借:研发支出 - 费用化支出 300贷:应付职工薪酬100银行存款200借:研发支出 - 资本化支出600-费用化支出100贷:应付职工薪酬200银行存款500借:管理费用400贷:研发支出-

17、 费用化支出 400借:无形资产610贷:研发支出 - 资本化支出600银行存款103. 借:固定资产5000贷:银行存款5000借:管理费用100贷:累计折旧100借:投资性房地产 - 成本4850累计折旧100公允价值变动损益50贷:固定资产5000借:银行存款150贷:其他业务收入150借:公允价值变动损益50贷 : 投资性房地产 - 公允价值变动 50借:银行存款4780贷:其他业务收入4780借:其他业务成本4800投资性房地产 - 公允价值变动 50贷:投资性房地产- 成本4850借:其他业务成本100贷:公允价值变动损益100第八章流动负债1.(1)借:原材料200930应交税费

18、 -应交增值税34070贷:银行存款235000(2)借:原材料8700应交税费 -应交增值税 1300贷:银行存款10000(3)借:在建工程23400贷:原材料20000应交税费 -应交增值税(进项税额转出)3400(4)借:长期股权投资702000贷:其他业务收入600000应交税费 -应交增值税102000借:其他业务成本500000贷:原材料500000(5)借:应收账款468000贷:主营业务收入400000应交税费 -应交增值税68000借:主营业务成本360000贷:库存商品360000(6)借:在建工程48500贷:库存商品40000应交税费 -应交增值税 8500(7)借:

19、待处理财产损溢35100贷:原材料30000应交税费 -应交增值税(进项税额转出)5100借:管理费用35100贷:待处理财产损溢35100(8)借:应交税费 -应交增值税(已交税金) 80000贷:银行存款80000( 9)销项税额 =102000+68000+8500=178500进项税额 =34070+1300=35370进项税额转出 =3400+5100=8500应交增值税 =151630借:应交税费 -应交增值税(转出未交增值税)71630贷:应交税费 -未交增值税716302.借:委托加工物资170000贷:原材料170000委托加工材料的组成计税价格=( 170000+10000

20、 )( 1-10% ) =200000应交消费税 =200000 10%=20000借:委托加工物资30000应交税费 -应交增值税1700贷:银行存款31700借:原材料200000贷:委托加工物资200000借:银行存款2574000贷:其他业务收入220000应交税费 -应交增值税37400借:其他业务成本200000贷:原材料200000第九章非流动负债1. 10500=10000 DF ( r, 5) +10000 4% ADF ( r, 5) 10462=10000 DF( 3%, 5) +10000 4%ADF ( 3%, 5) 10945.2=10000 DF( 2%, 5)

21、+10000 4%ADF (2% ,5)r=2.921%期数实付利息利息费用溢价调整未调整溢价账面价值(1)=面值(2)= 期 初 (5)(3)=(1)-(2)(4)= 期初(5)= 面值 +(4)4%2.92%(4)-(3)500105001400306.6093.40406.601046.602400303.8796.13310.4710310.473400301.0798.93211.5410211.544400298.18101.82109.7210109.725400290.28109.72010000借:银行存款10500贷:应付债券 -面值 10000-利息调整 50007 年末

22、借:财务费用306.60应付债券 -利息调整 93.40贷:银行存款40008 年末借:财务费用303.87应付债券 -利息调整 96.13贷:银行存款40009 年末借:财务费用301.07应付债券 -利息调整 98.93贷:银行存款40010 年末借:财务费用298.18应付债券 -利息调整 101.82贷:银行存款40011 年末借:财务费用290.28应付债券 -利息调整 109.72贷:银行存款40012 年初借:应付债券 -面值 10000贷:银行存款100002.( 1)计算2007 年专门借款利息费用资本化金额专门借款利息 =2000 5%+1500 6% 6/12+1000

23、4% 3/12=155短期投资收益 =1500 0.3% 3+500 0.3% 3=18利息资本化金额=155-18=137(2)一般借款利息费用资本化金额资本化率 =(1000 4%+10000 5%6/12) /(1000+10000 6/12)=4.83% 一般借款累计资产支出加权平均数 =500 6/12+1000 3/12=500 利息资本化金额 =500 4.83%=24.15按季度计算:专门借款资本化利息第一季度: 2000 万 5% 3/12-1500 万 3 0.3%=11.5 万第二季度: 2000 万 5% 3/12-500 万 3 0.3%=20.5 万第三季度: 20

24、00 万 5% 3/12+1500 万 6% 3/12=47.5 万第四季度: 2000 万 5% 3/12+1500 万 6% 3/12+1000 万 4%3/12=57.5 万一般借款资本化利息第一、二季度没有占用一般借款利息1000 万 4%=40万10000 万 5%6/12=250 万资本化率 =( 40+250) /(1000+10000 6/12)=290/6000=4.83%第三季度:( 4000-3500 ) 4.83% 3/12=6.0375第四季度:( 6000-4500 ) 4.83% 3/12=18.1125第十章所有者权益12007 年提取盈余公积 =200 10%

25、=20可供分配利润 =200-20=180应支付优先股利润=5000 6%=300实际支付180,未分派1202008 年提取盈余公积 = 2875 10%=287.5可供分配利润 =2875-287.5=2587.5补付 2007 年优先股股利120 万2008 年优先股股利5000 6%=300剩余可供分配利润=2587.5-120-300=2167.5普通股每股股利=( 2167.5+300)( 30000+5000) =0.0705普通股股利 =0.075 300000=2115优先股剩余股利=0.075 5000-300=52.5优先股股利总额=120+300+52.5=472.5优

26、先股每股股利=472.5 5000=0.0945第十一章收入、费用与利润1(1)2007 年 12 月 5 日借:银行存款180 万贷:预收账款180 万借:发出商品380 万贷:库存商品380 万2007 年 12 月 31 日,电梯安装为销售合同的重要组成部分,风险报酬并未转移,因而不能确认收入。2008 年 1 月 31 日,如果安装完成借:预收账款702 万贷:主营业务收入600 万应交税费 -应交增值税(销)102 万收到余款借:银行存款522 万贷:预收账款522 万借:主营业务成本380 万贷:库存商品380 万( 2)2007 年 12 月 10 日借:应收票据351000贷:

27、主营业务收入300000应交税费 -应交增值税(销)51000借:主营业务成本160000贷:库存商品160000( 3)2007 年 12 月 15 日借:银行存款234000贷:其他应付款200000应交税费 -应交增值税(销)34000借:发出商品150000贷:库存商品1500002007年12月31日计提利息费用 =( 20.3-20) 2 2=750借:财务费用750贷:其他应付款7502008年 2月 15日借:财务费用2250贷:其他应付款2250借:库存商品150000贷:发出商品150000借:其他应付款203000应交税费 -应交增值税(进) 34510贷:银行存款237

28、5102.( 1) 2007 年 12 月 15 日借:银行存款100 万贷:预收账款100 万( 2) 2007 年 12 月 31 日符合采用完工百分比法的条件借:劳务成本 200贷:银行存款200借:预收账款250 万贷:主营业务收入250 万借:主营业务成本200 万贷:劳务成本200 万第十二章 财务报表2.(1)借:应付票据20, 0000贷:银行存款20,0000(2)借:材料采购30, 0000应交税费5, 1000贷:银行存款35,1000(3)借:原材料19,0000材料成本差异1,0000贷:材料采购20, 0000( 4)借:材料采购199600应交税费33932银行存

29、款468贷:其他货币资金234000借:原材料20, 0000贷:材料采购19, 9600材料成本差异400(5)借:应收账款70, 2000贷:主营业务收入60, 0000应交税费10, 2000(6)借:其他货币资金33000贷:交易性金融资产30000投资收益3000( 7)借:固定资产172940应交税费29060贷:银行存款202000(8)借:在建工程 30, 0000应交税费5, 1000贷:银行存款35, 1000( 9)借:在建工程656000贷:应付职工薪酬456000银行存款200000( 10)借:在建工程30, 0000贷:长期借款-应计利息 30, 0000(11)

30、借:固定资产280, 0000贷:在建工程280, 0000(12)借:固定资产清理4, 0000累计折旧36, 0000贷:固定资产40, 0000借:固定资产清理1000贷:银行存款1000借:银行存款1600贷:固定资产清理1600借:营业外支出39400贷:固定资产清理39400( 13)借:银行存款 80, 0000贷:长期借款80, 0000( 14)借:银行存款 1638000贷:主营业务收入140, 0000应交税费23, 8000( 15)借:银行存款40, 0000贷:应收票据40, 0000(16)借:银行存款 6, 0000贷:投资收益6,0000(17)借:固定资产清

31、理50, 0000累计折旧30, 0000贷:固定资产80, 0000借:银行存款70, 2000贷:固定资产清理60, 0000应交税费10, 2000借:固定资产清理10, 0000贷:营业外收入10, 0000( 18)借:财务费用43000贷:应付利息23000长期借款 -应计利息 20000(19)借:短期借款50, 0000应付利息2, 5000贷:银行存款52, 5000(20)借:应付职工薪酬100, 0000贷:银行存款100, 0000( 21)借:生产成本627000制造费用22800管理费用34200贷:应付职工薪酬684000( 22)借:生产成本140,0000贷:

32、原材料140, 0000借:制造费用10, 0000贷:周转材料10, 0000(23)借:生产成本7, 0000贷:材料成本差异7,0000借:制造费用5000贷:材料成本差异5000( 24)借:制造费用18,0000贷:银行存款18, 0000(25)借:银行存款10, 2000贷:应收账款10,2000(26)借:销售费用4, 0000贷:银行存款4,0000( 27)借:长期借款200,0000贷:银行存款200, 0000( 28)借:生产成本467800贷:制造费用467800借:库存商品2564800贷:生产成本2564800( 29)借:应收票据58, 5000贷:主营业务收

33、入50, 0000应交税费8, 5000( 30)借:银行存款54, 5000财务费用4, 0000贷:应收票据58, 5000(31)借:管理费用10, 0000贷:银行存款10,0000(32)借:营业税金及附加4000贷:应交税费4000( 33)借:应交税费20,4000贷:银行存款20, 4000(34)借:主营业务成本150, 0000贷:库存商品150,0000( 35)借:制造费用16, 0000管理费用4, 0000贷:累计折旧20, 0000(36)借:资产减值损失6, 0000贷:固定资产减值准备6,0000( 37)借:管理费用14, 0000贷:累计摊销14,0000

34、(38)借:资产减值损失1800贷:坏账准备1800( 39)借:所得税费用204798贷:应交税费204798(40)借:主营业务收入250, 0000营业外收入10, 0000投资收益6, 3000贷:本年利润266, 3000借:本年利润2042400贷:主营业务成本150, 0000营业税金及附加4000销售费用4, 0000财务费用8, 3000管理费用31, 4200资产减值损失6, 1800营业外支出3, 9400借:本年利润204798贷:所得税费用204798借:本年利润415802贷:利润分配 -未分配利润415802(41)借:利润分配 -提取盈余公积41580.2贷:盈

35、余公积41580.2(42)借:利润分配 -未分配利润41580.2贷:利润分配 -提取盈余公积 41580.2(43)借:应交税费204798贷:银行存款204798资产负债表会企 01表编制单位:2007年 12月 31日单位:元资产期初数期末数负债和股东期初数期末数权益流动资产:流动负债:货币资金28126001301870短期借款600000100000交易性金融300000交易性金融资产负债应收票据49200092000应付票据400000200000应收账款5982001196400预付款项400000400000应付帐款19076001907600应收利息预收款项20002000

36、应收股利应付职工薪220000360000酬其他应收款1000010000应交税费73200235208存货51600005149400应付利息2000018000应付股利其他流动资其他应付款8000080000产流动资产合95028008149670计非流动资产:预计负债可供出售金1 年内到期的20000000融资产非流动负债持有至到期其他流动负投资债投资性房地流动负债合53028002902808产计长期股权投500000500000非流动负债:资长期应收款固定资产在建工程工程物资固定资产清理无形资产长期待摊费用递延所得税资产其他非流动资产非流动资产合计长期借款12000002320000

37、30000005172940应付债券28000001256000长期应付款递延所得税负债其他非流动负债14000001260000负债合计65028005622808股东权益:股本1000000010000000400000400000资本公积80000080000081000008588940盈余公积200000241580.2未分配利润100000474221.8股东权益合1110000011515802计资产合计1760280016738610负债和所有1760280016738610者权益合计利润表会企 02表编制单位2007 年单位:元项目一、营业收入250, 0000减:营业成本1

38、50, 0000营业税金及附加4000销售费用40000管理费用314200财务费用83000资产减值损失61800加:公允价值变动损益投资收益63000二、营业利润56, 0000加:营业外收入10, 0000减:营业外支出39400三、利润总额620600减:所得税费用204798四、净利润415802五、每股收益3.( 1)分析调整营业收入借:经营活动现金流量 -销售商品、提供劳务收到的现金1404000应收票据351000贷:主营业务收入150, 0000应交税费 -应交增值税(销)25, 5000(2)分析调整营业成本借:营业成本80,0000应交税费 -应交增值税(进) (2550

39、00-221000 )3,4000应付账款10, 0000贷:经营活动现金流量-购买商品、接受劳务支付的现金83, 3000存货10, 1000(3)分析调整销售费用借:销售费用5, 0000贷:经营活动现金流量-支付的其他与经营活动有关的现金5, 0000( 4)分析调整管理费用借:管理费用 147000贷:经营活动现金流量-支付的其他与经营活动有关的现金147000( 5)分析调整财务费用借:财务费用51000贷:筹资活动现金流量-分配股利、利润或偿付利息支付的现金21000长期借款 -应计利息30000(6)分析调整资产减值损失借:资产减值损失2340贷:坏账准备2340(7)分析调整投

40、资收益借:投资活动现金流量-收回投资收到的现金22000贷:投资收益2000交易性金融资产20000借:投资活动现金流量-取得投资收益收到的现金40000贷:投资收益40000(8)分析调整营业外支出借:投资活动现金流量-处置固定资产收回的现金净额500累计折旧280000营业外支出19500贷:固定资产300000(9)分析调整所得税费用借:所得税费用155812贷:应交税费-应交所得税155812(10)分析调整本期计提的折旧借:经营活动现金流量-购买商品支付的现金10,0000-支付的其他与经营活动有关的现金2,0000贷:累计折旧12, 0000(11)分析调整无形资产借:经营活动现金

41、流量-支付的其他与经营活动有关的现金7, 0000贷:累计摊销7, 0000(12)分析调整短期借款借:短期借款35, 0000贷:筹资活动现金流量-偿还债务支付的现金35, 0000(13)分析调整应付职工薪酬借:应付职工薪酬40, 0000贷:经营活动现金流量-支付给职工以及为职工支付的现金40, 0000借:经营活动现金金流量-购买商品支付的现金399000-支付的其他与经营活动有关的现金57000贷:应付职工薪酬456000(14)分析调整应交税费借:应交税费326812贷:经营活动现金流量-支付的各项税费326812(15)分析调整长期借款借:筹资活动现金流量-取得借款收到的现金20

42、, 0000贷:长期借款20, 0000( 16)分析调整固定资产借:固定资产11, 9000贷:投资活动现金流量-购建固定资产支付的现金11, 9000现金流量表会企 03表编制单位:2007 年度单位:元项目一、经营活动产生的现金流量销售商品、提供劳务收到的现金1404000收到的税费返还收到的其它与经营活动有关的现金现金流入小计1404000购买商品、接受劳务支付的现金33, 4000支付给职工以及为职工支付的现金40, 0000支付的各项税费32, 6812支付的其它与经营活动有关的现金5, 0000现金流出小计111, 0812经营活动产生现金流量净额29, 3188二、投资活动产生

43、的现金流量收回投资收到的现金2, 2000取得投资收益收到的现金4, 0000处置固定资产、无形资产、长期资产所收回的现金净额500收到的其它与投资活动有关的现金现金流入小计6, 2500购建固定资产、无形资产和其它长期资产所支付的现金11,9000投资所支付的现金支付的其它与投资活动有关的现金现金流出小计11,9000投资活动产生的现金流量净额-5, 6500三、筹资活动产生的现金流量吸收投资收到的现金取得借款所收到的现金20, 0000收到的其它与筹资活动有关的现金现金流入小计20, 0000偿还债务所支付的现金35, 0000分配股利、利润和偿付利息所支付的现金2, 1000支付的其它与筹资活动有关的现金现金流出小计37, 1000筹资活动产生的下金流量净额-17, 1000四、汇率变动对现金的影响额五、现金及现金等价物净增加额6, 5688

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 《认识角》ppt教学讲解课件

- 《从数据谈节水》数据的收集、整理与描述优秀教学ppt课件

- 人员配置-公司组织架构与人员配置计划课件

- 《认识分式》ppt课件

- 《从百草园到三味书屋》第一课时ppt课件

- 公路工程概预算三课件

- 中考物理专题突破-综合能力题教学课件

- 《创新设计》高考英语二轮复习(江苏专用)ppt课件:第二部分-基础语法巧学巧练-专题八-非谓语动词

- 中考物理专题复习课件:滑轮及滑轮组

- CIM安全标识统一规划课件

- 中考物理专题复习教学课件-质量和密度

- 《处理民族关系的原则平等团结共同繁荣》ppt课件

- 中考物理专题复习之物理实验和探究题复习指导教学课件

- 《十二人人都会有挫折》初中心理健康教育闽教版《中学生心理健康》七级课件

- Cisco无线网络-安全-Brief课件