《财务管理系统-模拟精彩试题三(含问题详解)》由会员分享,可在线阅读,更多相关《财务管理系统-模拟精彩试题三(含问题详解)(12页珍藏版)》请在装配图网上搜索。

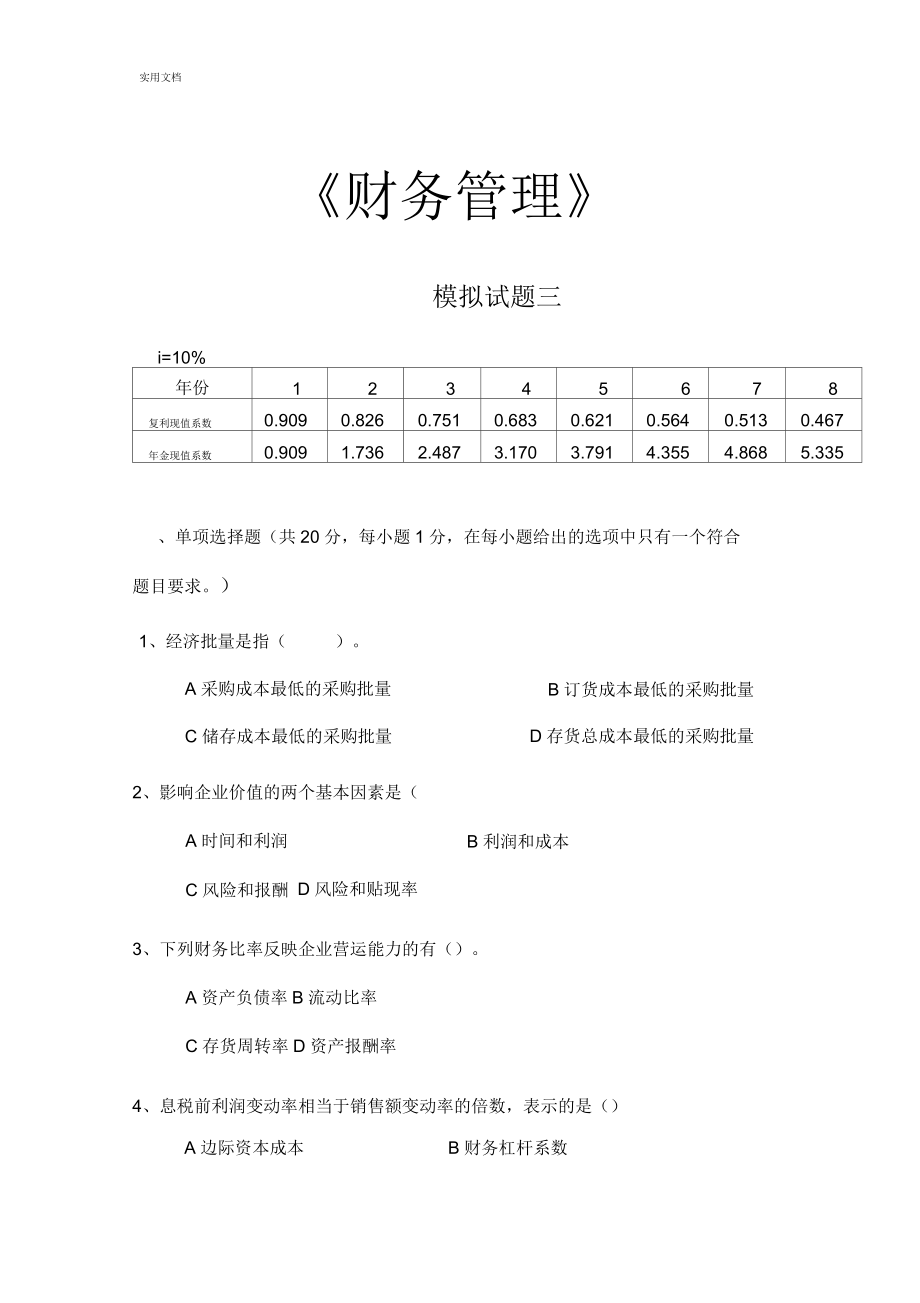

1、实用文档财务管理模拟试题三i=10%年份12345678复利现值系数0.9090.8260.7510.6830.6210.5640.5130.467年金现值系数0.9091.7362.4873.1703.7914.3554.8685.335、单项选择题(共20分,每小题1分,在每小题给出的选项中只有一个符合题目要求。)1、经济批量是指()。A采购成本最低的采购批量C储存成本最低的采购批量B订货成本最低的采购批量D存货总成本最低的采购批量2、影响企业价值的两个基本因素是(B利润和成本A时间和利润C风险和报酬D风险和贴现率3、下列财务比率反映企业营运能力的有()。A资产负债率B流动比率C存货周转率

2、D资产报酬率4、息税前利润变动率相当于销售额变动率的倍数,表示的是()A边际资本成本B财务杠杆系数C营业杠杆系数D联合杠杆系数5 、要使资本结构达到最佳,应使下列项目中的哪一项达到最低。()A综合资本成本率B边际资本成本率C债务资本成本率D自有资本成本率6 、当贴现率与内部报酬率相等时,下列哪一项正确。()A净现值小于零B净现值等于零C净现值大于零D净现值不一定7 、下列不属于终结现金流量范畴的是()。A固定资产折旧B固定资产残值收入C垫支流动资金的收回D停止使用的土地的变价收入8、无风险利率为6%,市场上所有股票的平均报酬率为10%,某种股票的B系数为1.5,则该股票的报酬率为()。A7.5

3、%B12%C14%D16%9、信用条件“1/10,n/30”表示()。A信用期限为30天,折扣期限为10天。B如果在开票后10天-30天内付款可享受1%的折扣。C信用期限为10天,现金折扣为1%。D信用期限为30天,现金折扣为10%。10 、间接筹资的基本方式是()。A发行股票筹资B发行债券筹资D 投入资本筹资C银行借款筹资11 、下列各项资金,可以利用商业信用方式筹借的是()。A、国家财政资金B、银行信贷资金C、其他企业资金D、企业自留资金12 、相对于发行债券和利用银行借款购买设备而言,通过融资租赁方式取得设备的主要缺点是()。A、限制条款多B、筹资速度慢C、资金成本高D、财务风险大13、

4、已知(F/A,10%,9)=13.579,(F/A,10%,11)=18.531。贝U10年、10的即付年金终值系数为()。A、15.937B、17.531C、14.579D、12.57914 、在其他因素不变的情况下,企业采用积极的收账政策,可能导致的后果是()。A、坏账损失增加B、应收账款投资增加C、收账费用增加D、平均收账期延长15 、持有过量现金可能导致的不利后果是()。A、财务风险过大B、收益水平下降C、偿债能力下降D、资产流动性下降16 、运用杜邦体系进行财务分析的核心指标是()。A、净资产收益率B、资产利润率C、销售利润率D 、总资产周转率17 、在下列经济活动中,能够体现企业与

5、其投资者之间财务关系的是()。A、企业向国有资产投资公司交付利润B、企业向国家税务机关缴纳税款C、企业向其他企业支付货款D、企业向职工支付工资18 、投资者因冒风险进行投资,所获得超过资金时间价值的那部分额外报酬称为()。A.无风险报酬B.风险报酬C.平均报酬D.投资报酬19 、下列指标中反映企业短期偿债能力的财务比率是()。A、产权比率B、存货周转率C、净资产收益率D、速动比率20 、下列筹资方式中,资本成本最高的是()。A发行普通股B发行债券C发行优先股D长期借款二、多项选择题(共20分,每小题2分,在每小题给出的选项中,有两个或两个以上的选项符合题目要求。多选、少选、错选均不得分。)。1

6、 、企业在最优资金结构下,正确的是()。A、边际资金成本最低B、加权平均资金成本最低C、企业价值最大D、每股收益最大2 、某企业经营杠杆系数为2,财务杠杆系数为3,则下列说法正确的有()A、如果销售量增加10%,息税前利润将增加20%B、如果息税前利润增加20%,每股利润将增加60%C、如果销售量增加10%,每股利润将增加60%D、如果每股利润增加30%,销售量需要增加5%3 、留存收益的资本成本,其特性有()A.是一种机会成本B.相当于股东投资于普通股所要求的必要报酬率C.不必考虑取得成本D.不必考虑占用成本4 、下列不属于应收账款管理成本的是()。A、因投资应收账款而丧失的利息费用B、对客

7、户的资信调查费用C、催收应收账款而发生的费用D、无法收回应收账款而发生的费用5 、下列不属于终结现金流量范畴的是()。A、固定资产折旧B、固定资产残值收入C、垫支流动资金的收回D、停止使用的土地的变价收入6 、存货模式下确定现金持有成本时,需要考虑()。A资金成本B变动成本C管理成本D短缺成本7 、下列指标中,反映企业盈利能力的指标有()。A、资产负债率B、总资产报酬率C、净资产收益率D、成本费用利润率8 、对信用期限的叙述,不正确的是()。A信用期限越长,企业坏账风险越小B.信用期限越长,表明客户享受的信用条件越优越C.延长信用期限,不利于销售收入的扩大D信用期限越长,应收账款的机会成本越低

8、9 、在财务管理中,衡量风险大小的有()。A、期望值B、标准离差C、标准离差率D、方差10 、普通股与优先股的共同特征主要有()。A、需支付固定股息B、股息从净利润中支付C、同属公司股本D、可参与公司重大决策三、问答题(共10分,每小题5分)1、认股权证的特点包括哪些内容?2、投资组合风险包括哪些内容,应该如何对待?四、计算题(共40分,每小题8分)。1、某企业年销售净额为280万元,息税前利润为80万元,固定成本为32万元,变动成本率为60%;资本总额为200万元,债权资本比率为40%,债务利率为12%。要求:计算该企业的营业杠杆系数、财务杠杆系数和联合杠杆系数,并说明财务杠杆系数所表示的含

9、义。2、投资者准备购买一套办公用房,有三个付款方案可供选择:(1)甲方案:从现在起每年年初付款10万元,连续支付5年,共计50万元。(2)乙方案:从第3年起,每年年初付款12万元,连续支付5年,共计60万元。(3)内方案:从现在起每年年末付款11.5万元,连续支付5年,共计57.5万元。假定该公司要求的投资报酬率为10%,通过计算说明应选择哪个方案。3、某企业只生产销售一种产品,现有两种收账政策A、B可供选用。有关资料如下表所示:项目A政策B政策年赊销额240238信用条件n/60n/45坏账损失率()32年收账费用(万元)1.83.2机会成本率为25%。该企业应该选择哪一政策?4.某投资项目

10、于建设起点一次投入原始投资400万元,获利指数为1.35。求该项目净现值。5、国库券的利息率为5%,市场证券组合的报酬率为13%o要求:(1)计算市场风险报酬率。(2)当B值为1.5时,必要报酬率应为多少?(3)如果一投资计划的B值为0.8,期望报酬率为11%,是否应当进行投资?(4)如果某种股票的必要报酬率为12.2%,其B值应为多少?五、综合分析题(共10分)布朗公司目前的资本总额是1000万元,其结构为:债务资本300万元,主权资本700万元。现准备追加筹资200万元,有两种筹资方案:A方案增加主权资本;B方案增加负债。已知:增资前的负债利率为10%,若采用负债增资方案,则全部负债利率提

11、高到12%;公司所得税率40%;增资后息税前利润率可达20%。试比较并对这两种方案做出选择。你能帮布朗公司的财务经理做决定吗?财务管理模拟试题三一、单项选择题(每小题1分,共20分)题号12345678910答案BDCCABAABC题号11121314151617181920答案CCBCBAABDA、多项选择题(每小题2分,共20分)题号12345答案BCABCDABCADBCD题号678910答案ACDBCDACDBCDBC三、问答题(共10分,每小题5分)1、认股权证的特征主要有:(1)对发行公司而言,发行认股权证是一种特殊的筹资手段,对于公司发行新债券或优先股股票具有促销作用;(2)认股

12、权证本身含有期权条款,其持有人在认股之前,对发行公司既不拥有债权也不拥有股权,而只是拥有股票认购权。(3)认股权证具有价值和市场价格。用认股权证购买普通股票,其价格一般低于市价。1、证券组合风险由系统风险和非系统风险构成;其中非系统性风险又称为公司特别风险或可分散风险;非系统风险可以通过证券投资组合来消除;证券组合不能消除系统风险;B系数是衡量不可分散风险,即系统风险,非系统风险即可分散风险不能通过B系数来测量。四、计算题(共40分,每小题8分)。1、营业杠杆系数DOL=28028060%1.4表示该企业的销售净额每变动28028060%321倍,其息税前利润变动1.4倍。财务杠杆系数DFL=

13、801.11表示该企业的息税前利润每变8020040%10%动1倍,其税后利润变动1.11倍。联合杠杆系数DCL=DOLXDFL=1.4X1.11=1.554表示该企业的销售净额每变动1倍,其税后利润变动1.554倍。2、甲方案:付款总现值=10X3.791X(1+10%)=41.7(万元)乙方案:付款总现值=12X3.791X0.909=41.4(万元)丙方案:付款总现值=11.5X3.791=43.6(万元)该公司应选择乙方案。3、A政策:应收账款平均余额=240+(360+60)=40(万元)应收账款机会成本=40X25%=10(万元)坏账损失=240X3%=7.2(万元)成本合计=10

14、+7.2+1.8=19(万元)B政策:应收账款平均余额=238+(360+45)=29(万元)应收账款机会成本=29X25%=7.25(万元)坏账损失=238X2%=4.76(万元)成本合计7.25+4.76+3.2=15.21(万元)B政策的收账成本15.21万元比A政策的收账成本19万元少3.79万元,而B政策下赊销收入只比A政策少2万元,所以选择B政策。4、400X1.35=540万元540-400=140万元5、(1)市场风险报酬率=13%-5%=8%(2)证券的必要报酬率为:K=5%+1.5X8%=17%(3)该投资计划的必要报酬率为:K=5%+0.8X8%=11.64%由于该投资的期望报酬率11%低于必要报酬率,所以不应该进行投资。(4)12.2%5%0.913%5%五、综合分析题(共10分)。(EBIT 30).(1 40%)(EBIT 60).(1 40%)EBIT 165 万元700900EBIT=1200X20%=240万元,大于165万元的无差别点,应选择负债筹资方或者增加主权资本:(120020%30010%)(140%)14%900(120020%50012%)(140%)增加负债:-15.43%700因为15.43%14%,增加负债方案入选

财务管理系统-模拟精彩试题三(含问题详解)

财务管理系统-模拟精彩试题三(含问题详解)