《精品资料(2021-2022年收藏)九阳股份有限公司财务分析报告剖析》由会员分享,可在线阅读,更多相关《精品资料(2021-2022年收藏)九阳股份有限公司财务分析报告剖析(14页珍藏版)》请在装配图网上搜索。

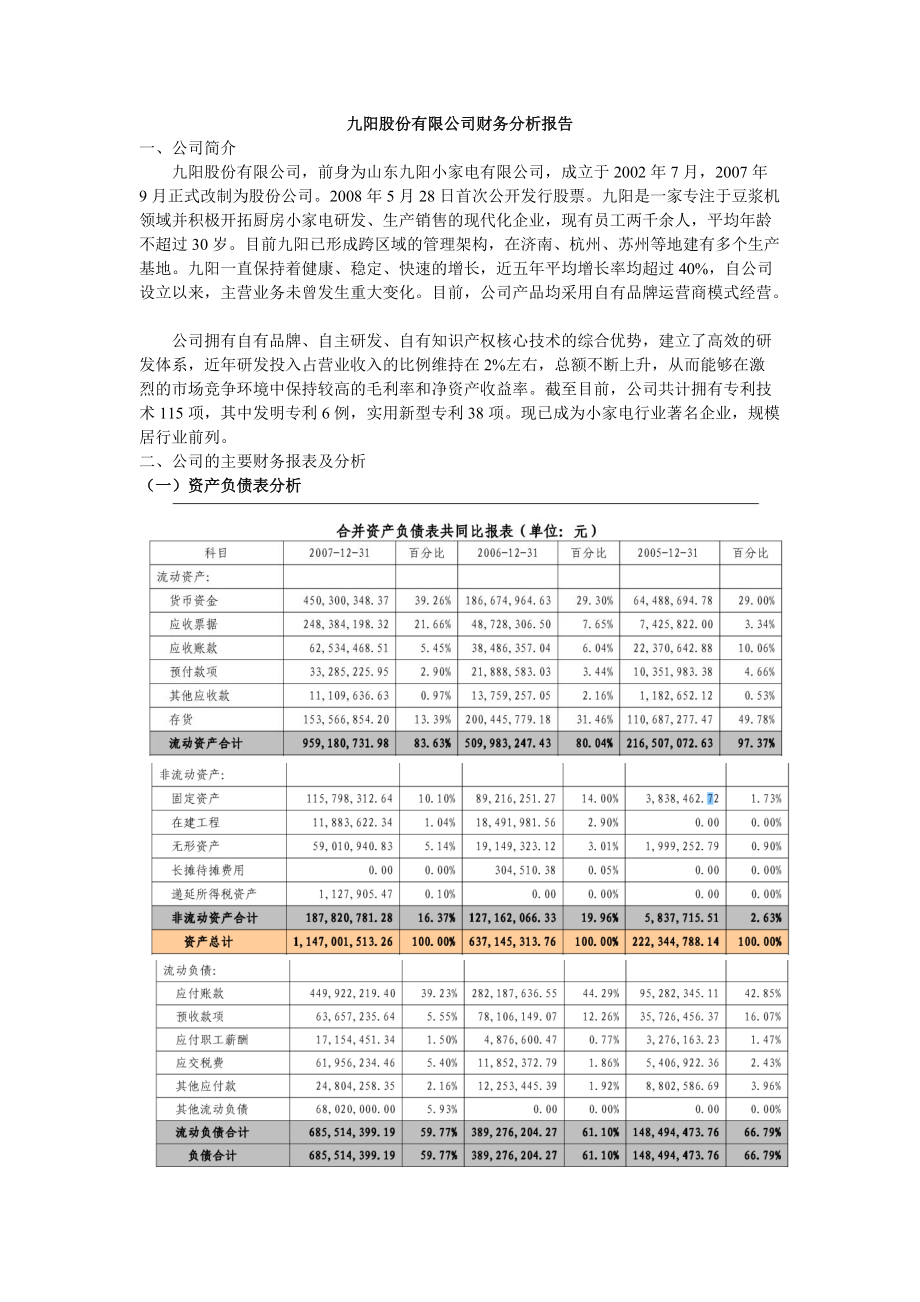

1、九阳股份有限公司财务分析报告一、公司简介九阳股份有限公司,前身为山东九阳小家电有限公司,成立于2002年7月,2007年9月正式改制为股份公司。2008年5月28日首次公开发行股票。九阳是一家专注于豆浆机领域并积极开拓厨房小家电研发、生产销售的现代化企业,现有员工两千余人,平均年龄不超过30岁。目前九阳已形成跨区域的管理架构,在济南、杭州、苏州等地建有多个生产基地。九阳一直保持着健康、稳定、快速的增长,近五年平均增长率均超过40%,自公司设立以来,主营业务未曾发生重大变化。目前,公司产品均采用自有品牌运营商模式经营。公司拥有自有品牌、自主研发、自有知识产权核心技术的综合优势,建立了高效的研发体

2、系,近年研发投入占营业收入的比例维持在2%左右,总额不断上升,从而能够在激烈的市场竞争环境中保持较高的毛利率和净资产收益率。截至目前,公司共计拥有专利技术115项,其中发明专利6例,实用新型专利38项。现已成为小家电行业著名企业,规模居行业前列。二、公司的主要财务报表及分析(一)资产负债表分析1、资产分析1.1资产总体分析从资产负债表可以看出工司资产主要由流动资产、固定资产和无形递延资产构成,随着公司生产经营规模的不断扩大和多年的积累,公司非流动资产在总资产中的比重不断提高,从2005年末的2.63%提高至2007年末16.38%,流动资产的比重不断降低,从2005年末的97.37%下降至20

3、07年末的83.62%。公司一直以来流动资产占比较高的比例、非流动资产尤其是固定资产比例占比比较低的原因是与小家电行业特征及公司的经营模式特点是密切相关的。公司一直以来比较注重研发、营销和品牌投入,发挥自身的比较优势。在新产品早期引进阶段,公司通过将订单外包给其他生产厂商的方式,从而避免了大笔的厂房、生产线等资产开支,将节约下来的资金用于新产品的研发和营销网络的建设。这样就避免产品早期的规模不经济。随着公司产品线上的日臻完善和小家电市场前景的日趋明朗,产品逐渐增加资本支出,扩充生产线,将原外包的订单改为自主生产。预计未来三年,公司的非流动资产尤其是固定资产投资比重将逐步提高。1.2 流动资产分

4、析 1.2.1货币资金分析 2005-2007年货币资金分别为45.03亿元、18.67亿元、6.45亿元,均占了资产总额的29%以上,特别是2007年更是达到39.26%,较2006年增幅达141.22%。主要影响因素有以下两点:公司2007年销售收入较2006年度增长1.08倍,且货款回笼情况良好,相应增加了货币资金;本期收到股东增资款8451万元,导致货币资金增加较多。2006年较2005年增幅达189.47%,主要原因是:公司销售收入较2005年度增长了24.25%,且货款回笼情况良好,相应增加了货币资金;根据企业会计准则的规定,将子公司杭州九阳和苏州九阳纳入期初资产负债表合并范围,导

5、致2006年末货币资金合并数较2005年末数增加9411万元。1.2.2 应收账款分析2005-2007年九阳股份应收账款分别为2.24亿元、3.85亿元、6.25亿元,2006、2007年比增分别为72.04%、62.48%。从表中可以看出九阳股份的应收账款周转天数一直维持在15天以内,这对于及时加快资金回收,加快资金周转起到重要作用。如果按照包括所有与销售行为有关的应收债权来计算应收账款周转率,则为: 九阳股份采用账龄分析法来计提坏账准备,其比例如表,计提比例比较合理稳健:从表中可以看出九阳股份应收账款逐年攀升,2006、2007年应收票据同期比增分别为5.56倍和4.10倍,应收账款同期

6、比增10.63倍。其主要原因是:公司生产规模迅速扩大,预付供应商款项增多,为提高品牌知名度,预付媒体广告费增多;销售收入迅速增长,相应票据结算、应收账款增多,特别是公司销售战略调整,项大卖场销售量增加,使得应收票据增幅较大;并且根据企业会计准则的规定,将子公司杭州九阳和苏州九阳纳入期初资产负债表合并范围,导致2006年应收账款项增加。1.2.3存货分析九阳股份存货采用永续存盘制的加权平均法核算,在资产负债日,采用成本与可变现净值孰低计量,按照单个存货成本高于可变现净值的差额计提存货跌价准备;包装物、低值易耗品和其他周转材料采用一次转销法进行摊销。公司存货周转率各年之间波动较大,尤其是2006年

7、的存货周转天数增幅偏高,而在2007年明显回落。2005年每两个月周转一次,2006年3个月周转一次,到了2007年只需一个半月周转一次。存货周转率反映出公司产品的产销能力。波动较大,主要原因是:2006年公司不推出新品,集中供货。从而导致存货水平提高;同时根据企业会计准则的规定,将子公司杭州九阳和苏州九阳纳入期初资产负债表合并范围,导致2006年存货增加;2007年存货管理方法和销售预测能力有所改善,媒体广告宣传进一步加强,使得存货周转率逐渐恢复正常水平。1.3非流动资产分析1.3.1固定资产及在建工程的分析九阳股份固定资产在2006-2007年大幅增加,金额由2005年末的0.038亿元增

8、加至2007年末的1.16亿元,比重由2005年末1.73%增加至10.10%。特别是206年固定资产增幅达18.59倍,与杭州九阳纳入资产负债表合并范围密切有关。杭州九阳新厂区房屋建筑物于2006-2007年陆续竣工,导致固定资产大幅增加。在建工程下降。同时,因公司产能扩张的需要,自2005年以来步入了快速增长阶段,固定资产等资本支出也相应增多。负债分析 1、负债总体分析 九阳股份2005-2007年流动负债占总负债的比重达到了100%,意味着九阳股份公司的负债全是流动负债。主要原因是:随着公司产销规模的不断扩大和经营实力的不断增强,供应商开始逐步接受公司的商业信用来替代直接收取现金货款,从

9、而节省大量的银行借款;同时,公司的资产构成中以变现性较强的流动资产为主,可以成本较低的流动负债来支撑,公司通过成功的大量使用流动负债融资,节约了巨额的财务费用,也保证了对供应商付款的及时性及公司自身资金的安全,在资金的高效利用及风险控制方面成效较大。 2、流动负债分析 2.1 应付账款分析 在公司的流动负债中,应付账款的金额和比重在近年来大幅上升,金额从2005年末的0.95亿元上升至2007年末的4.50亿元,占总负债的比重从2005年的64.17%上升至2007年末的65.63%。公司的应付账款随着产销规模的不断扩大而相应增加。2006年同期比增1.96倍,是由于杭州九阳纳入资产负债表合并

10、范围,导致应付账款合并数增加2.29亿元。2007年应付账款同期比增59.44%,主要原因为:公司在销售不断增加的情况下,生产规模相应扩大,导致应付供应商货款增加较多;同时公司调整了供应合同,将账期由原来的45天调整到60天,反映出公司商业信用加强,应付账款管理水平提高。同时,2007年末的应付账款4.50亿元,以账龄一年期的为主,而九阳股份的货币资金有45.03亿元,相当宽裕。 2.2预收账款分析 公司的预收账款项主要来自于客户的订单预收款,报表表明2005-2007年预收账款分别是0.36亿元、0.78亿元、0.64亿元,2006年期末数较2005年增长1.19倍,2007年同比减少。虽然

11、总金额增加,但占总负债的比重由2005年末的24.06%降低到2007年末的9.29%。预收款项占比下降的主要原因在于公司根据销售形势,收取销售铺底资金优化销售结构所致,经销售商订货更多的采取了现款方式,而非以前预支部分货款订货的方式。(二)利润表分析下面根据财务比率分析九阳股份的盈利能力、经营能力和偿债能力。 1、盈利能力分析1.1九阳股份的销售利润和利润构成分析从上表可分析出:1、2007年九阳股份的每股收益从3.2103下降到1.3475,下降的原因是由于股本扩大,分母增大稀释了利润。事实上九阳股份2007年的利润达417070270.37元,比2006年的利润119625828.84增

12、加了248.65%。2、九阳股份在2005-2007年的利润率都稳步上升,在2007年的营业利润率和净利润率更是大幅上升,说明公司的经营状况良好,2007年公司的营业净利率和净利润达到407192110.46和364514275.63。对于多数盈利企业而言,三个利润率的比较可归纳如下:毛利率营业净利率销售净利率九阳股份的2005、2007的三个利润率均符合盈利标准,2006年营业利润率与净利润率基本持平,说明公司是一家盈利的企业。1.2 资产报酬率 净资产报酬率是股东最为关心的内容,它体现股东每向企业投入一元钱能获得的收益,而总资产报酬率则是反映企业综合运用股东予债权人提供的资金创造利润的能力

13、。从以上两项来看,公司在过去三年取得较好的发展,也给股东带来了稳健的收益。2、营运能力分析应收账款周转率反映了企业应收账款变现速度的快慢及管理效率的高低。一般而言,应收账款的周转率越高,平均账款周转天数越短,应收账款收回的越快。2005-2007年九阳股份应收账款分别为2.24亿元、3.85亿元、6.25亿元,2006、2007年比增分别为72.04%、62.48%。九阳股份的应收账款周转天数一直维持在15天以内,这对于及时加收资金,加快资金周转起到重要作用。 从上表可以看出,存货周转率各年之间波动较大,尤其是2006年,存货周转天数较正常水平增加了50%。公司管理层认为,这主要是公司在200

14、6年不断推出新品,公司集中供货,从而导致存货水平较往常有一定程度的提高。但公司通过引入先进的存货管理方法和提高销售预测准确率,使得公司2007年存货的周转率逐渐恢复至正常水平。从表中可以看出:九阳股份的流动资产周转率有逐年上升的的趋势,但是仍处于较好的水平,一方面体现了公司管理团队的运营能力,另一方面也是公司缺乏可靠资金来源的情况下的必然选择。 九阳股份一直以来固定资产比重较小,因此2005年的固定资产周转率较高。2006年末固定资产较2005年末增长18.59倍,主要是公司将子公司杭州九阳纳入期初资产负债表合并范围所致。该公司新厂区房屋建筑物于2006-2007年陆续竣工,导致固定资产大幅度

15、增加,从而2006年固定资产周转率降低。从上表可以看出:公司近三年的总资产周转率很高,说明九阳的经营效率维持在一个较高的水平。3、偿债能力分析3.1短期偿债能力分析根据上表,九阳股份三年的流动比率都保持在1-2之间,速动比率保持在1左右,是一个比较安全的比率,说明企业的短期偿债能力不错。3.2长期偿债能力分析 从表中的数据可以看出,2007年的资产负债率一下子降低了14.61%,说明2007年公司的资产运行更加良好。(三) 现金流量表分析1、 现金流量表的比率分析1.1流动性比率 从该指标看,九阳股份的短期偿债能力总的趋势是一年比一年强。 该指标反映企业本期的经营活动产生的现金流量足以抵付流动

16、负债的倍数。从以上指标趋势分析,九阳股份的债务偿还能力逐年上升。从现金内部流入结构来看,九阳股份近几年经营活动的现金流入主要是销售商品、提供劳务收到的现金,2005-2007年分别占到98.93%、99.62%、96.20%,相当稳定;投资活动现金流入中,2006年没有现金流入,2005年、2007年处置固定资产、无形资产和其他长期资产所收回的现金净额都占到100%;筹资活动现金流入中,2006年无现金流入,2005年、2007年100%是吸收投资所收到的现金。从现金内部流出结构来看,经营活动现金流出中,2005-2007年购买商品、接受劳务支付的现金分别占到86.83%、86.33%、69.

17、28%,2007年比重下降较明显;投资活动现金流出中,构建固定资产、无形资产和其他长期资产所支付的现金在2005年、2006年、2007年分别占比100%、100%、56.37%,特别值得关注的是2007年此项投资增速达到15.43倍,主要是用于杭州绿嘉和九阳豆业的组建以及杭州九阳研发中心的建设,公司加大投资规模,在未来可能带来可观收益,进一步增强盈利能力。总结:九阳的竞争优势(1)市场优势作为老牌的豆浆机生产商,九阳常年来都保持了较高的市场占有率,并且有不错的口碑。截止2010年5月的统计数据来看,在众多的豆浆机产品中,九阳豆浆机零售额占62.9%,零售量占58.8%,均价远高于其他品牌的豆

18、浆机。市场占有率和良好的口碑使得九阳豆浆机在竞争中有许多优势。(2)技术优势九阳豆浆机作为九阳公司的核心经营产品,从1994年开始取得自动家用豆浆机的专利至今,在行业中可以说有着丰富的经验,其设计水平一流,较同行业的其他豆浆机技术更为成熟,每一次技术革新上,均早先一步。可以说,市面上现有豆浆机嗦宣传的大部分功能,均是九阳率先开发研制的。(3)人才优势九阳公司的前身为山东九阳小家电有限公司,于07年改制为股份公司,公司的员工平均年龄不超过二十七岁,本科生及其以上文凭人员占公司总人数的90%以上,可以说,九阳这几年来的持续强劲的发展,是九阳公司的人才战略起到了重要的作用。相比其他公司,九阳这样一个

19、老牌却又年轻的公司,无疑有着明显的竞争力。(4)营销优势公司在多年的市场营销实践中,逐步建立起了业内领先的营销体系。公司的营销网络由公司、一级经销商和销售终端三个层次组成。公司通过严格的甄选标准和程序,选择了450名一级经销商,以一级经销商为中心,在全国270多个地级城市、2000个县级城市,建立起8000多个零售终端。同时,公司对零售终端进行统一视觉形象系统支持、对其业务人员进行统一培训,为终端提供信息、知识、人员等全方位支持,从而使公司的营销网络具有高度的一致性和协同性。此外,公司充分发挥高层协调的作用,通过与沃尔玛、家乐福等为代表的全球零售巨头和以国美、苏宁为代表的家电连锁巨头建立全面合作关系,为公司产品在一线市场的销售建立起高端平台。同时,公司通过经销商的地区覆盖能力将销售网络拓展至城乡区域,极大地扩展了公司销售网络覆盖范围的广度和深度。这些都是规模较小的竞争对手难以达到的。

精品资料(2021-2022年收藏)九阳股份有限公司财务分析报告剖析

精品资料(2021-2022年收藏)九阳股份有限公司财务分析报告剖析