《计量经济学》上机实验答案-过程-步骤(共17页)

《计量经济学》上机实验答案-过程-步骤(共17页)

《《计量经济学》上机实验答案-过程-步骤(共17页)》由会员分享,可在线阅读,更多相关《《计量经济学》上机实验答案-过程-步骤(共17页)(18页珍藏版)》请在装配图网上搜索。

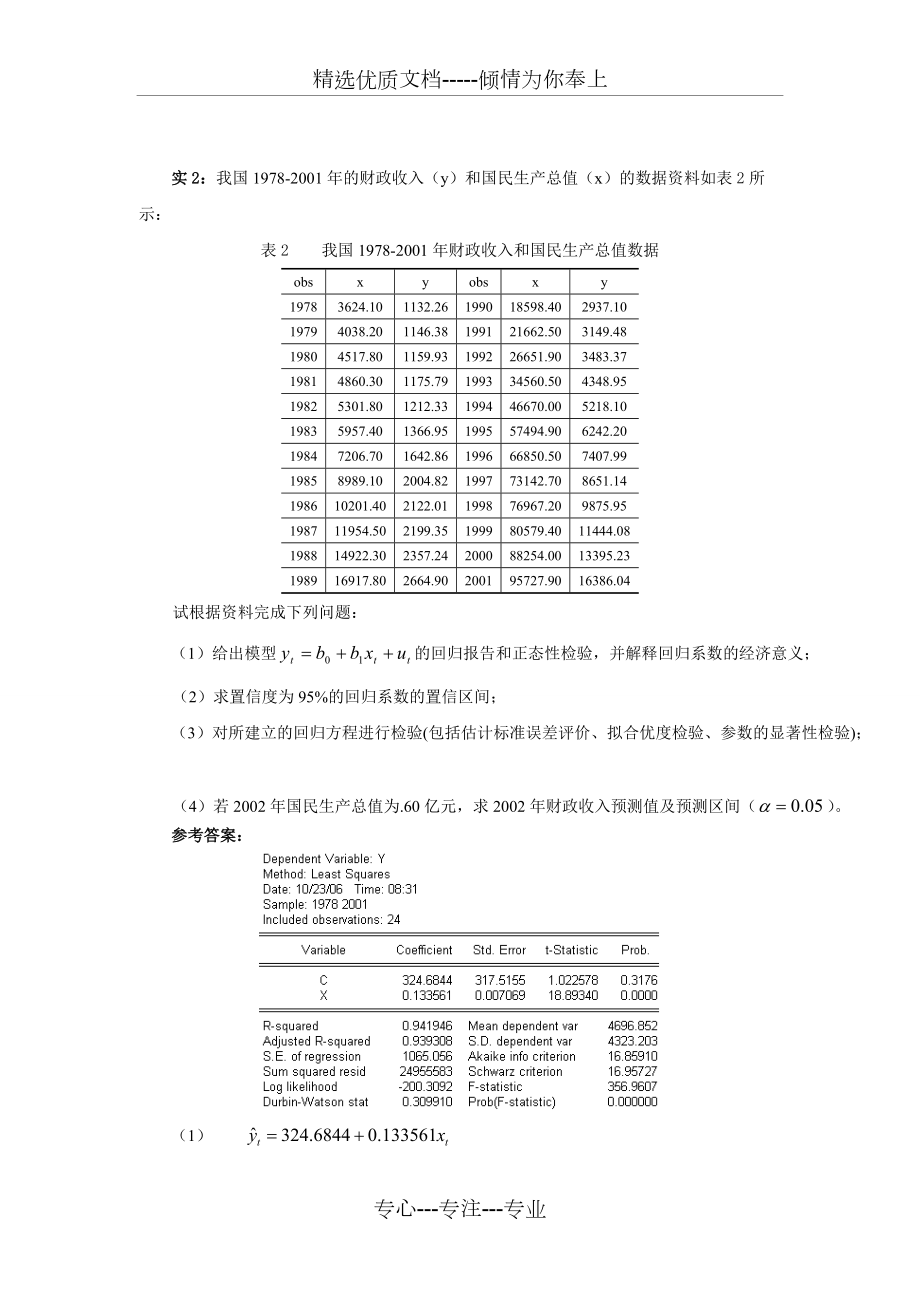

1、精选优质文档-倾情为你奉上实2:我国1978-2001年的财政收入(y)和国民生产总值(x)的数据资料如表2所示:表2 我国1978-2001年财政收入和国民生产总值数据obsxyobsxy19783624.101132.26199018598.402937.1019794038.201146.38199121662.503149.4819804517.801159.93199226651.903483.3719814860.301175.79199334560.504348.9519825301.801212.33199446670.005218.1019835957.401366.9519

2、9557494.906242.2019847206.701642.86199666850.507407.9919858989.102004.82199773142.708651.14198610201.402122.01199876967.209875.95198711954.502199.35199980579.4011444.08198814922.302357.24200088254.0013395.23198916917.802664.90200195727.9016386.04试根据资料完成下列问题: (1)给出模型的回归报告和正态性检验,并解释回归系数的经济意义;(2)求置信度为9

3、5%的回归系数的置信区间;(3)对所建立的回归方程进行检验(包括估计标准误差评价、拟合优度检验、参数的显著性检验);(4)若2002年国民生产总值为.60亿元,求2002年财政收入预测值及预测区间()。参考答案:(1) (317.5155) (0.) (1.) (18.89340) ,说明GNP每增加1亿元,财政收入将平均增加1335.61万元。(2)=324.68442.5155=(-333.8466 983.1442)=0.07390.=(0. 0.)(3)经济意义检验:从经济意义上看,符合经济理论中财政收入随着GNP增加而增加,表明GNP每增加1亿元,财政收入将平均增加1335.61万元

4、。估计标准误差评价: ,即估计标准误差为1065.056亿元,它代表我国财政收入估计值与实际值之间的平均误差为1065.056亿元。拟合优度检验:,这说明样本回归直线的解释能力为94.2%,它代表我国财政收入变动中,由解释变量GNP解释的部分占94.2%,说明模型的拟合优度较高。参数显著性检验:18.8934,说明国民生产总值对财政收入的影响是显著的。(4), 根据此表可计算如下结果:,=(11672.2 16638.62)实验内容与数据3:表3给出某地区职工平均消费水平,职工平均收入和生活费用价格指数,试根据模型作回归分析报告。表3 某地区职工收入、消费和生活费用价格指数年份年份198520

5、.1030.001.00199142.1065.200.90198622.3035.001.02199248.8070.000.95198730.5041.201.20199350.5080.001.10198828.2051.301.20199460.1092.100.95198932.0055.201.50199570.00102.001.02199040.1061.401.05199675.00120.301.05参考答案:(1) (6.) (0.) (5.) (1.) (20.10578) (-1.) (2) 经济意义检验:从经济意义上看,符合经济理论中绝对收入假说边际消费倾向在0与l

6、之间,表明职工平均收入每增加100元,职工消费水平平均增加63.48元。,符合经济意义,表明职工消费水平随着生活费用价格指数的提高而下降,生活费用价格指数每提高1单位时,职工消费水平将下降-8.964个单位。估计标准误差评价: ,即估计标准误差为208.5572单位,它代表职工平均消费水平估计值与实际值之间的平均误差为208.5572单位。拟合优度检验:,这说明样本回归直线的解释能力为97.6%,它代表职工平均消费水平变动中,由解释变量职工平均收入解释的部分占97.6%,说明模型的拟合优度较高。F检验:,表明总体回归方程显著,即职工平均收入和生活费用价格指数对职工消费水平的影响在整体上是显著的

7、。t检验:20.10578,说明职工平均收入对职工消费水平的影响是显著的;,说明生活费用价格指数对职工消费水平的影响是不显著的。实验内容与数据4:某地区统计了机电行业的销售额y(万元)和汽车产量(万辆)以及建筑业产值(千万元)的数据如表4所示。试按照下面要求建立该地区机电行业的销售额和汽车产量以及建筑业产值之间的回归方程,并进行检验(显著性水平)。表4 某地区机电行业的销售额、汽车产量与建筑业产值数据年份销售额y汽车产量建筑业产值1981280.03.9099.431982281.55.11910.361983337.46.66614.501984404.25.33815.751985402.

8、14.32116.781986452.06.11717.441987431.75.55919.771988582.37.92023.761989596.65.81631.611990620.86.11332.171991513.64.25835.091992606.95.59136.421993629.06.67536.581994602.75.54337.141995656.76.93341.301996998.57.63845.621997877.67.75247.38(1)根据上面的数据建立对数模型: (1)(2)所估计的回归系数是否显著?用p值回答这个问题。(3)解释回归系数的意义。(

9、4)根据上面的数据建立线性回归模型: (2)(5)比较模型(1)、(2)的值。(6)如果模型(1)、(2)的结论不同,你将选择哪一个回归模型?为什么?参考答案:(1)回归结果 (0.) (0.) (0.) (17.5541) (2.) (10.21006) (2) t检验:2.,说明汽车产量对机电行业销售额的影响是显著的;10.21006,说明建筑业产值对机电行业销售额的影响是显著的。F检验:,表明总体回归方程显著,即汽车产量、建筑业产值对机电行业销售额的影响在整体上是显著的。(3),说明汽车产量每增加1%,机电行业的销售额将平均增加0.39%;,说明建筑业产值每增加1%,机电行业的销售额将平

10、均增加0.57%。(4)回归结果 (81.02202) (15.66885) (1.) (-0.) (2.) (7.) (5) 模型(1)的、,模型(2)的、。因此,模型(1)的拟合优度大于模型(2)的拟合优度。(6)从两个模型的参数估计标准误差、S.E、t、F、统计量可以看出,模型(1)优于模型(2),应选择模型(1)。实验内容与数据5:表5给出了一个钢厂在不同年度的钢产量。找出表示产量和年度之间关系的方程:,并预测2002年的产量。表5 某钢厂1991-2001年钢产量 (单位:千吨)年度19911992199319941995199619971998199920002001千吨12.21

11、2.013.915.917.920.122.726.029.032.536.1参考答案: (0.) (0.) (105.1484) (36.06598) DW=1. F=1300.755,实验二:异方差性、自相关性、多重共线性检验(3课时)实验内容与数据6:试根据表6中消费(y)与收入(x)的数据完成以下问题:(1)估计回归模型:;(2)检验异方差性(可用怀特检验、戈德菲尔德匡特检验);(3)选用适当的方法修正异方差性。表6 消费与收入数据yxyxyx558015222095140651001442101081457085175245113150801101802601101607912013

12、51901251658411514020511518098130178265130185951401912701351909012513723012020075901892501402057410553801402101101607085152220113150759014022512516565100137230108145741051452401151808011017524514022584115189250120200791201802601452409012517826513018598130191270参考答案:(1)首先将x排序,其次根据表2数据估计模型,回归结果如下:s = (

13、3.6480) (0.01996)t = (2.5102) (31.970) S.E=9.0561 DW=1.813 F=1022.072(2)检验异方差:怀特检验:,模型存在异方差;戈德菲尔德匡特检验:将样本x数据排序,n=60,,取c=16,从中间去掉16个数据,确定子样1(1-22),求出;确定子样2(39-60),求出,计算出,给定显著性水平,查,得:,所以模型存在异方差。(3)在方程窗口,取,得回归结果:s = (0.) (0.)t = (23.36098) (303.7639) S.E=0. DW=1.22969 F=用怀特检验判断:,模型已不存在异方差(从p值也容易得出此结论)。

14、实验内容与数据7:某地区19781998年国内生产总值与出口总额的数据资料见表7,其中x表示国内生产总值(人民币亿元),y表示出口总额(人民币亿元)。做下列工作:(1)试建立一元线性回归模型:(2)模型是否存在一阶段自相关?如果存在,请选择适当的方法加以消除。 表7 某地区19781998年国内生产总值与出口总额的数据资料obsxyobsxy19783624.100134.8000198916917.801470.00O19794038.200139.7000199018598.401766.70019804517.800167.600019912l662.501956.00019814860

15、.300211.7000199226651.902985.80019825301.800271.2000199334560.503827.10019835957.400367.6000199446670.004676.30019847206.700413.8000199557494.905284.80019858989.100438.3000199666850.5010421.800198610201.40580.5000199773142.7012451.800198711954.50808.9000199878017.8015231.700198814922.301082.100参考答案:

16、(1)回归结果(2)自相关检验:由DW=1.,给定显著性水平查Durbin-Watson统计表,n=21,k=1,得下限临界值和上限临界值,因为DW=1.,根据判断区域可知,这时随机误差项存在一阶正自相关。(3)自相关的修正:用科克伦奥克特(CochraneOrcutt)迭代法,在命令窗口直接键入:LS y c x AR(1) 得如下回归结果从表中可以看出,这时DW=1.,查n=20,k=1,的DW统计量表,得DW=1. -=2.586,这表明,模型已不存在自相关。此时,回归方程为t = (-0.) (8.) DW=1. AR(1) = 0. t = (1.)也可以利用对数线性回归修正自相关,

17、回归结果如下从上表5.5.6可以看出,这时DW=2.13078,查n=20,k=1,的DW统计量表,得DW=2.-=2.586,这表明,模型已不存在自相关。从LM(1)=2.46 LM(2)=5.78也可以看出,模型已不存在1阶、2阶自相关。此时,回归方程为t = (0.) (1.) DW=2.13708 LM(1)=2.46 LM(2)=5.78 F=1041.219实验内容与数据8:表8给出了美国1971-1986年期间的年数据。表8 美国19711986年有关数据年度yx1x2x3x4x5197110227112.0121.3776.84.8979367197210872111.0125

18、.3839.64.5582153197311350111.1133.1949.87.388506419748775117.5147.71038.48.618679419758539127.6161.21142.86.168584619769994135.7170.51252.65.2288752197711046142.9181.51379.35.5092017197811164153.8195.31551.27.7896048197910559166.0217.71729.310.259882419808979179.3247.01918.011.289930319818535190.227

19、2.32127.613.7319827980197.6286.62261.411.209952619839179202.6297.42428.18.69198410394208.5307.62670.69.65198511039215.2318.52841.17.75198611450224.4323.43022.16.31其中,y:售出新客车的数量(千辆);x1:新车,消费者价格指数,1967=100;x2:所有物品所有居民的消费者价格指数,1967=100;x3:个人可支配收入(PDI,10亿美元);x4:利率;x5:城市就业劳动力(千人)。考虑下面的客车需求函数:(1)用OLS法估计样本

20、回归方程;(2)如果模型存在多重共线性,试估计各辅助回归方程,找出哪些变量是高度共线性的。(3)在除去一个或多个解释变量后,最终的客车需求函数是什么?这个模型在哪些方面好于包括所有解释变量的原始模型。(4)还有哪些变量可以更好地解释美国的汽车需求?参考答案:(1)回归结果t = (0.1723) (2.0500) (-2.5683) (1.6912) (-0.2499) (0.1364) DW=1.7930 F=11.7744 (2)相关系数矩阵检验:辅助回归模型检验被解释变量FF值是否显著Lnx10.9959666.740是Lnx20.99934189.20是Lnx30.99934192.8

21、9是Lnx40.870418.47是Lnx50.9949533.42是(n=16,k=5,)由上表可以看出,所有变量都是高度共线的。(3)由于x1(新价格指数)与x2(居民消费价格指数)变化趋于一致,可舍去其中之一;由于x3(个人可支配收入)与x5(城市就业劳动力)变化趋于一致,可舍去其中之一。(4)下列两个模型较为合适:t = (-2.6397) (-3.1428) (-4.0015) (3.7191) DW=1.3097 F=8.6926t = (-3.9255) (-4.5492) (-3.9541) (5.2288) DW=1.5906 F=14.9690与原模型相比,经上两模型中的所

22、有系数符号正确且都在统计上显著。(5)还有汽车消费税、汽车保险费率、汽油价格等。实验三:虚拟变量的设置与应用、滞后变量模型的估计(3课时)实验内容与数据9:表9给出了1993年至1996年期间服装季度销售额的原始数据(单位:百万元):表9 服装季度销售额数据年份1季度2季度3季度4季度19934190492768436912199445215522535072041995490259125972798719965458635965018607现考虑如下模型:其中,l:第二季度;1:第三季度;l:第四季度;S销售额。请回答以下问题:(1)估计此模型;(2)解释;(3)如何消除数据的季节性?参考答

23、案:(1)s = (324.0365) (458.2569) (458.2569) (458.2569)t = (14.71362) (1.) (3.) (6.34605) S.E=648.0731 DW=1. F=14.09937(2)表示第一季度的平均销售额为6767.75百万元;依次表示第二、三、四季度比第一季度的销售额平均高出百万元。(3)为消除数据的季节性,只需将每季度中的原始数据减去相应季度虚拟变量的系数估计值即可。实验内容与数据11:表11给出了美国1970-1987年间个人消费支出(C)与个人可支配收入(I)的数据(单位:10亿美元,1982年为基期)表11 美国1970-19

24、87年个人消费支出与个人可支配收入数据年CI年CI19701492.01668.119792004.42212.619711538.81728.419802004.42214.319721621.91797.419812024.22248.619731689.61916.319822050.72261.519741674.01896.619832146.02331.919751711.91931.719842249.32469.819761803.92001.019852354.82542.819771883.82066.619862455.22640.919781961.02167.4198

25、72521.0考虑如下模型:(1)估计以上两模型;(2)估计个人消费支出对个人可支配收入的弹性系数。参考答案:(1)(1)s = (0.) (0.)t = (-6.) (65.56382) DW=1. LM(1)=0.7153 LM(2)= 0.7056 F=4298.614(2)s = (0.) (0.) (0.)t = (-4.98599) (6.) (-0.) DW=1. LM(1)=0.2438 LM(2)= 1.8136 F=1827.919,不存在一阶自相关。由LM(1)=0.2438、 LM(2)= 1.8136可知,模型不存在1阶、2阶自相关。(2) 由(1)得:收入弹性;由(2)得:短期收入弹性,长期收入弹性专心-专注-专业

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。