《2019中级财务管理教材精讲优品讲义:06》由会员分享,可在线阅读,更多相关《2019中级财务管理教材精讲优品讲义:06(7页珍藏版)》请在装配图网上搜索。

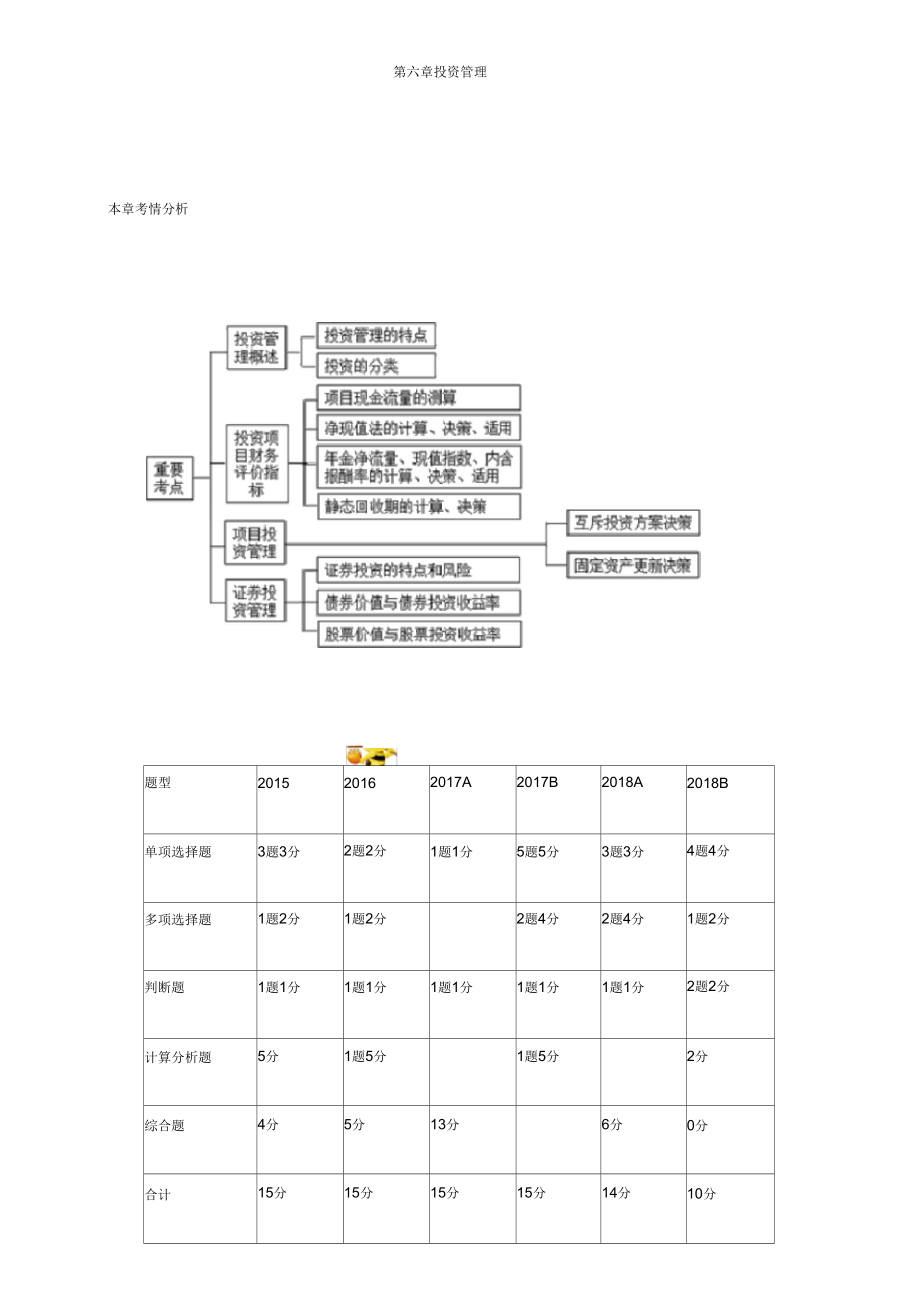

1、第六章投资管理本章考情分析题型201520162017A2017B2018A2018B单项选择题3题3分2题2分1题1分5题5分3题3分4题4分多项选择题1题2分1题2分2题4分2题4分1题2分判断题1题1分1题1分1题1分1题1分1题1分2题2分计算分析题5分1题5分1题5分2分综合题4分5分13分6分0分合计15分15分15分15分14分10分第一节投资管理概述一、企业投资的意义1投资是企业生存与发展的基本前提;2投资是获取利润的基本前提;3投资是企业风险控制的重要手段。二、企业投资管理的特点1属于企业的战略性决策;2属于企业的非程序化管理;3投资价值的波动性大。内在获利能力决定的。投资项

2、目的价值,是由投资标的物资产三、企业投资的分类1按照投资活动与企业本身的生产经营活动的关系分类一一强调投资的方式性(1)直接投资 实体性资产投资(2)间接投资一一权益性资产投资【2018年单项选择题】下列投资活动中,属于间接投资的是()。A. 建设新的生产线B. 开办新的子公司C. 吸收合并其他企业D购买公司债券正确答案D答案解析间接投资,是指将资金投放于股票、债券等权益性资产上的企业投资。选项D属于间接投资。2按照投资对象的存在形态和性质分类强调投资的对象性(1)项目投资一一购买经营性资产一一 属于直接投资。(2)证券投资一一购买权益性资产一一 属于间接投资。3按照投资活动对企业未来生产经营

3、前景的影响分类(1)发展性投资一一战略性投资:兼并合并、转换行业、开发新产品、大幅度扩产。(2)维持性投资战术性投资:更新改造、配套流动资金投资、生产技术革新投资。4按照投资活动资金投出的方向分类(1) 对内投资一一本企业范围内:购买、配置生产经营所需的经营性资产一一直接投资。(2) 对外投资一一本企业范围外的其他单位:联合投资、合作经营、换股、购买证券一一间 接投资、直接投资。5按照投资项目之间的相互关联关系分类(1)独立投资一一具有相容性,互不关联、互不影响,可以同时并存一一可以进行组合(2)互斥投资一一不具有相容性,相互关联、相互替代,不能同时并存一一不能进行组合四、投资管理的原则1可行

4、性分析原则;可行性分析包括:环境可行性、技术可行性、市场可行性、财务可行性等2结构平衡原则;3动态监控原则。第二节投资项目财务评价指标财务评价指标体系:r动态评价指标:浄现值年金净凌量现值指数*內含报酬率和动态回收期(考虑了资金时间价僖)-静态评价指标,静态回收期(不考虑资金时间价值)【2018年多项选择题】下列投资项目评价指标中,考虑货币时间价值的有()。A. 现值指数B. 内含报酬率C. 静态回收期D. 净现值正确答案ABD答案解析静态回收期没有考虑货币时间价值,直接用未来现金净流量累计到原始投资数额时所经历的时间作为静态回收期。-、项目现金流量(一)投资项目的三个阶段:投资期、营业期、终

5、结期。0123456781 11L1 1 1j308080 80 80呂卩r1*建设起点投产曰纯结点(二)投资期现金流量:只有现金流出量1长期资产投资长期资产投资=固定资产+无形资产+递延资产2营运资金垫支营运资金垫支=追加的流动资产扩大量-结算性流动负债扩大量长期资产投资和营运资金垫支合称为原始投资。(三)营业期现金流量1现金流入量:营业收入2现金流出量:付现成本、所得税3营业现金净流量(不考虑所得税影响)=营业收入付现成本=营业收入(总成本非付现成本)=营业利润+非付现成本其中:非付现成本=折旧+长期资产摊销+资产减值损失长期资产摊销包括:大修理费摊销、改良工程折旧摊销费用、筹建开办费摊销

6、。4.营业现金净流量 (考虑所得税影响)=营业收入付现成本所得税=营业收入(总成本非付现成本)所得税=营业收入-总成本-所得税+非付现成本=税后营业利润+非付现成本其中:税后营业利润=营业收入总成本所得税=(营业收入付现成本非付现成本)X(1 所得税税率)或者营业现金净流量(考虑所得税影响)=营业收入付现成本所得税=营业收入付现成本(营业收入付现成本非付现成本)X所得税税率=营业收入X( 1 所得税税率)付现成本X( 1 所得税税率)+非付现成本X所得税税率=税后营业收入-税后付现成本+非付现成本抵税(四)终结期现金流量1固定资产变价净收入固定资产变价净收入=售价或残值收入-清理费2固定资产变

7、现净损益对现金净流量的影响固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)X所得税税率3垫支营运资金的收回垫支营运资金的收回=营运资金垫支【2018年判断题】进行固定资产投资时,税法规定的净残值与预计的净残值不同,终结期计算现金流量时应考虑所得税影响。()正确答案正确答案解析固定资产变现净损益对现金净流量的影响用公式表示如下:固定资产变现净损益对现金净流量的影响=(账面价值-变价净收入)X所得税税率,所以本题题干的说法正确。经典例题【例题计算分析题】教材:案例 6 2。某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500000元,乙方案需要投资 750000元。两个方案的预计使用寿命均为 5年,折旧均采用直线法,甲方案预计残值为 20000元,乙方案预计残值为 30000元。甲方案预计年销售收入为1000000元,第一年付现成本为 660000元,以后在此基础上每年增加维修费 10000元。乙方案预计年销售收入为1400000元,年付现成本为1050000元。项目投入营运时,甲方案

2019中级财务管理教材精讲优品讲义:06

2019中级财务管理教材精讲优品讲义:06