中瑞金融政策支持

中瑞金融政策支持

《中瑞金融政策支持》由会员分享,可在线阅读,更多相关《中瑞金融政策支持(13页珍藏版)》请在装配图网上搜索。

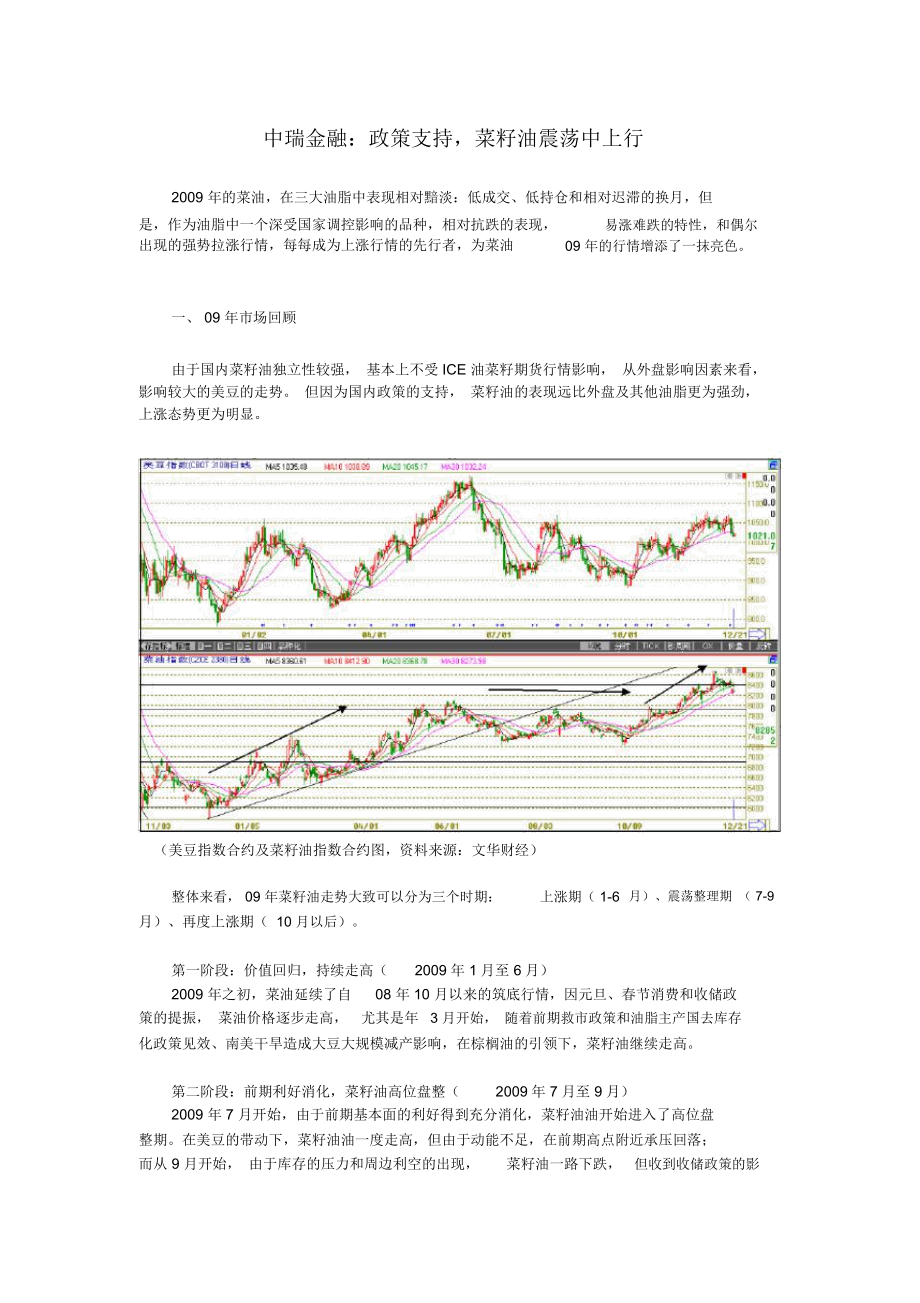

1、中瑞金融:政策支持,菜籽油震荡中上行2009 年的菜油,在三大油脂中表现相对黯淡:低成交、低持仓和相对迟滞的换月,但是,作为油脂中一个深受国家调控影响的品种,相对抗跌的表现,出现的强势拉涨行情,每每成为上涨行情的先行者,为菜油易涨难跌的特性,和偶尔 09 年的行情增添了一抹亮色。一、 09 年市场回顾由于国内菜籽油独立性较强, 基本上不受 ICE 油菜籽期货行情影响, 从外盘影响因素来看,影响较大的美豆的走势。 但因为国内政策的支持, 菜籽油的表现远比外盘及其他油脂更为强劲,上涨态势更为明显。(美豆指数合约及菜籽油指数合约图,资料来源:文华财经)整体来看, 09 年菜籽油走势大致可以分为三个时

2、期:上涨期( 1-6月)、震荡整理期 ( 7-9月)、再度上涨期(10 月以后)。第一阶段:价值回归,持续走高(2009年 1月至 6月)2009 年之初,菜油延续了自08 年 10 月以来的筑底行情,因元旦、春节消费和收储政策的提振, 菜油价格逐步走高,尤其是年3 月开始, 随着前期救市政策和油脂主产国去库存化政策见效、南美干旱造成大豆大规模减产影响,在棕榈油的引领下,菜籽油继续走高。第二阶段:前期利好消化,菜籽油高位盘整(2009年 7月至 9月)2009 年 7 月开始,由于前期基本面的利好得到充分消化,菜籽油油开始进入了高位盘整期。在美豆的带动下,菜籽油油一度走高,但由于动能不足,在前

3、期高点附近承压回落;而从 9 月开始, 由于库存的压力和周边利空的出现,菜籽油一路下跌,但收到收储政策的影响,跌幅不深。第三阶段:两节消费,通胀预期,再度拉涨(2009 年 10 月以后)从国庆开始,由于宏观面的转好,通胀预期再起,加上元旦、春节两节消费的提振,油脂开始了持续一个多月的单边上涨行情,进口政策的支持使得菜油成为了本轮行情的先行者。但是,由于基本面的支撑不足,在小包装提价后,传闻国家调控压力下,菜籽油在12中旬开始了整理回调期。9 年是油脂价值回归的一年,它在消化了金融危机带来的影响后,开始从基本面对油脂进行定价,以一轮慢牛的行情告别了较为平淡的 2009 年。但是对于菜油而言,国

4、家宏观调控为菜油构筑了一个“上有顶、下有底”的相对滞涨格局。那么, 2010 年的菜油行情又将如何演绎?下面笔者就将针对未来的一些主要影响因素逐一分析。二、主要市场影响因素分析1、宏观经济环境( 1)、GDP、 CPI、 PPI变动情况09 年国家宏观经济政策目标主要就是保证经济稳定增长,显然,通过大规模的救市政策和宽松的货币政策,实现了这一目标,也即“保八”。回顾今年数据,CPI 数据在 11 月终于转正, PPI 也即将转正。(单位:万元)我国历年季度 GDP增长率( % )30000014季度增长率122500002000001015000086100000450000200度度度度度度

5、度度度度度度度度度度度度度度度度度度度度度度度度度季季季季季季季季季季季季季季季季季季季季季季季季季季季季季季季1234123412341234123412341234123年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年年1111222233334444555566667777888000000000000000000000000000000000000000000000000000000000000002222222222222222222222222222222我国 CPI与PPI变动情况115110105100959085全国居民消费价格总指数全部工业品出厂价格指数月月月月

6、月月月月月月月月月月月月月月月月月月月月月月月月月月038161492725038161492725038161100001000010100001000010100年 年1年年年年年年年年年年年年年年年年年年年年年年年年年年年88年6778889900011223334455566770089999999900000000000000000000009999999900000000000000000002201111111122222222222222222222(数据来源:国家统计局)根据国家统计局的数据显示, 11 月份我国用电量环比增加 4.8%,同比增加 27.6%,同比增幅上升 1

7、1.8 个百分点, 其中工业用电增长显著, 表明工业生产已经呈现加速扩张态势,未来工业品价格指数有可能超过居民消费价格指数CPI,或将推动原材料价格上涨,对农产品期货价格会形成一定促进作用。( 2)、周边金融市场变化及其影响在全球经济回暖得到普遍共识、通胀预期再度抬头的情况下,09 年国庆开始,如澳大利亚、 挪威等一些国家开始了加息;美国等主要经济体的经济复苏,所公布的经济数据也不断向好。在经济走好的前景下,原油价格一路走高,并将这种态势延续到2010 年。(附图:原油指数周线图,资料来源:文华财经)根据美国商品期货交易委员会公布的持仓数据,今年 10 月份,纽约商品交易所原油期货中投机净多头

8、的持仓已经超过 10 万手,创下 2008 年 3 月以来的最高纪录。 而近期持仓数据显示, 由于预期全球经济复苏将进一步巩固, 特别是新兴经济体增长将加速, 目前资金依然看涨原油。国际能源机构( IEA)、石油输出国组织(欧佩克)以及美国能源部下属的能源情报署均上调了 2010 年全球石油需求预测,受此提振,高盛、美林公司将明年原油均价调高到 85-90 美元 / 桶区间。从原油目前的走势来看,难以深跌是现阶段的主要特征,尤其是在一季度流动性依然较为充裕的情况下,对于商品价格有着较好的推动作用。2、 09/10 年度菜籽油供需情况( 1)、2010 年油籽供应情况大豆:继 09 年初干旱之后

9、,南美产量有了恢复性增长。根据油世界预估,阿根廷2010年初大豆产量将增至 4800 万吨, 09 年初为 3200 万吨;巴西大豆产量预计增至6370 万吨,08 年为 5740 万吨;巴拉圭预计收获670 万吨大豆, 09 年为 390 万吨,产量均出现了大幅增长。菜籽:油世界预计全球 2009/10年度油菜籽产量为5950 万吨,高于 2008/09年度的 5820万吨。 但从目前各国公布的情况来看,增加的原因主要来源于欧盟国家,如乌克兰等。而对于主要出口国, 美国农业部发布的最新油料展望报告将2009/10 年度加拿大油菜籽产量数据下调了 50 万吨,至 1000 万吨;澳大利亚油籽联

10、盟 ( AOF)预计该国油菜籽产量减少5%至 179.5万吨, 低于 2008/09 年度的 187.8 万吨; 对于主要需求国,未来国内产量也有下降,数据显示,09 年印度最大的油菜籽产区拉贾斯坦邦油菜籽种植面积比上年大幅减少17%。从下图也可以看出, 09/10 年度全球油菜籽处于紧平衡状态,库存水平继续下降。(图表来源:中瑞金融信息研究中心)棕榈:根据现阶段市场资料显示,由于10 万公顷油棕榈树重植计划、洪水造成的实质性减产, 2010 年马来西亚棕榈油产量可能低于今年的 1750 万吨;而对于印尼, 油世界表示,印尼 2010 年棕榈油产量可能达到 2240 万吨,高于 09 年产量

11、2070 万吨。 那么,从两大主产国的情况来看, 仅有 10%左右的增幅, 若后期天气有变造成减产,棕榈油供应情况可能偏紧。棉籽:由于棉花价格持续走高,市场预计,2010 年美国 棉花 种植面积可能增加,将挤占大豆种植面积;根据Informa最新预估,美国棉花种植面积达到1000 万英亩,高于美国农业部预测的913 万英亩。 而就国内情况而言,市场现有评估认为,明年国内棉花种植会出现一定的恢复性增长,大致在8200 亩左右。那么,从国内棉花种情况来看,与08 年相比,棉籽供应不会有太大的变化。其它油籽如花生、葵花籽等,由于种植面积的下降,产量仍有一定幅度减少。据美国农业部发布的最新报告显示,0

12、9/10 年度( 6 月到次年5 月)印度花生产量预计为510 万吨,比上年的 630 万吨减少 12%。可以说,近年来,小品种油籽的产量下降已形成一定趋势,在种植面积的转化中,大豆、菜籽等大油籽种植面积长期处于增长态势。( 2)、 2010 年国内外菜籽油供需情况(图表来源:中瑞金融信息研究中心)从全球菜籽油的供需情况来看, 自欧盟开始推行生物柴油政策以来, 一直处于紧平衡状态, 09/10 年度也只是处于供应略微大于需求状态,有库存所增长但增幅较上一年度放缓。从库存上升的成分来看,并非完全是商业库存。中国 09/10年度主要油脂供需平衡表06/0707/0808/0909/10产量豆油62

13、75697777157990菜油4010385246565129总计15037157461758117951进口豆油2413272724942300菜油154360389200棕油5139522361186200食用消费豆油8050825081509100菜油4050420042004000棕油4000400047505000工业消费豆油650650680680棕油1150115011501160节余豆油-1067021295420菜油-668341319棕油63-1458(单位:千吨,数据来源:国家粮油信息中心)从国家粮油信息中心对未来我国油脂的供求分析情况来看,由于我国不使用粮油制造生物能

14、源的政策, 油脂消费的还是以食用为主, 考虑到宏观经济情况对于消费的影响,未来主要油脂消费稳定增长,但是油脂间份额有所变化,豆油消费份额明显增长; 而另一方面,国家大力发展粮油行业, 通过扩大种植面积和改良品种提高单产的产业政策已初见成效,未来油脂的供给依然保持稳定的增长,尤其是菜油。因此,09/10年度我国油脂总体供应处于略微宽松状态,就菜油而言,在不考虑国家收储的情况下,基本供应格局偏于宽松。( 3)、09/10 年度国内菜籽种植情况根据农业部发布资料显示, 预计 09/10 年度我国秋播油菜面积将基本稳定,播种期间多数地区土壤墒情较好,进展总体顺利。其中湖北油菜播种面积预计为1850 万

15、亩,比去年增加 100 万亩;四川省油菜播种面积为1451.5 万亩, 比去年同期增加46.6 万亩,保持油菜播种第二大省的地位。我国历年菜籽种植面积和产量16001400产量(万吨)播种面积(万公顷)1200100080060040061369167364865369074971071472278072866464065944955059853057856020026005012345678901234567898789999999999000000000099999999999900000000001111111111112222222222(图表来源:中瑞金融信息研究中心)虽然目前长江中

16、下游地区油菜已经完成播种,但是多数地区正处于冬前苗期生长阶段,部分播种较晚的地区处于出苗期, 抗冻能力较弱。 由于 09 年 11 月中旬, 江苏、安徽、湖北、江西及湖南北部等地出现低温雨雪天气, 上述油菜籽主产区的低温雨雪天气比常年同期提前1 个月左右。根据国家粮油信息中心调查情况显示,虽然现阶段的低温雨雪天气对油菜生长形成影响并不明显,但如果降温天气提前,油菜抗冻能力依然较差;如果气温长时间处于0度以下,一些抗寒能力较弱的油菜苗可能会遭受冻害,不利于作物根系生长和形成壮苗越冬。如果年初出现低温雨雪天气,很可能再度引发对于油菜籽的产量的天气炒作。( 4)、主要出口国情况对于世界上菜籽主要生产

17、国而言,加拿大占据了极其重要的地位,菜籽世界第一的出口量深切影响着世界市场, 随着中国油菜籽和菜籽油未来进口量的逐渐增长, 加拿大的菜籽情况引起了市场的关注。(图表来源:中瑞金融信息研究中心)就目前的市场观点看来,由于种植面积下降及天气因素,2010 年度加拿大菜籽的产量将有所下降。根据加拿大统计局预估,09 年加拿大油菜籽种植面积将同比下滑7.2%至 1500万英亩。同时,由于加拿大国内压榨能力不足,出口占据了消费的大部分,但是,占到加拿大油菜籽出口总量 36.5%的我国新设油菜籽进口壁垒, 导致市场对于未来加拿大进口水平抱有悲观预期。虽然目前加拿大官方与中储粮等进行了一系列会谈,但要在 0

18、9 年 1 月就恢复到之前的进口水平难度较大。3 、 09/10 年度进出口数据变化分析由于 08、 09 年两年国家对于夏收菜籽和秋菜籽的大规模收储,导致市场供应出现一定短缺,再加上收储价格高于进口菜籽价格,价差一度倒挂达到 700 元/ 吨,国内一些较大规模油厂,如益海、来宝等开始较多采用加拿大进口菜籽压榨。中国油菜籽历年进口情况450400350300250200150100500月月月月月月月月月月月月1234567890121112004年2005年2006年2007年2008年2009年(数据来源:中国海关,单位:千吨)从 08 年 11 月开始,油菜籽进口进入了历史进口高峰时期;

19、之后,由于国家实行了绿色贸易壁垒,导致油菜籽进口有所下降。但是,在笔者看来,这种进口油菜籽增长趋势,不会有太大改变, 这一方面固然是因为有能力进口油菜籽的企业在沿海有部分压榨企业,另一方面,据加拿大油菜籽委员会主席表示,该国油菜籽出口商有望于2010 年 1 月份获得中国进口许可证。80中国菜籽油历年进口情况702004年602005年502006年402007年302008年202009年100月月月月月月月月月月月月123456789012111(数据来源:中国海关,单位:千吨)相对于进口量明显大增的油菜籽而言,菜籽油的进口量在09 年的表现并不出色。在三大油脂的进口中,棕榈油最具有价格优

20、势,而菜籽油相对平淡,进口利润的低水平导致了9 年菜油整体进口水平偏低。从现在的情况来看,虽然商业进口水平增长交缓,国储进口油脂水平在2010 年度还将增长。有消息显示,09 年 12 月初,加拿大农业部长Gerry Ritz与中储粮磋商会议中,中方表明,计划将在2010 年进口20 万吨加拿大菜籽油,超过2009年全年 15 万吨左右的水平。4、国内产业变动情况9 年油脂油料的产业政策,从年头贯穿年尾,频率之高,为历年少见。今年的政策主要是在贯彻 08 年收储政策的基础上, 延续保护思路, 对政策具体内容进行了市场化的改进,主要体现在三部分:收储、抛储和补贴。从09 年的产业政策来看,国家的

21、政策核心依然是保护,但是保护的对象已不仅仅是农民,而是覆盖了整个产业链,包括中储粮等储备企业;运用的方式和手段也更为市场化:采取一定价格区间给予一次性补贴的政策,而不规定具体收储数量。(图表来源:中华油脂网)2008 年,国家先后三次下达 150万吨菜籽收购计划,用于充实中央食用油储备(折合菜籽油 50 万吨);四次下达 150 万吨中央储备大豆和575 万吨临时存储大豆收购计划;同时, 08 年国家还进口部分大豆和豆油用做中央储备,其中2008 年中央储储备食用植物油库存同比增加 75 万吨,地方储备油库存同比增加了29万吨; 2009 年国家首批下达了400 万吨临时存储菜籽收购计划,折合

22、菜籽油120 万吨; 9月 27 日,国家再次下达临储菜籽油分地区收购计划 33.33 万吨(折油菜籽按100 万吨控制) 国家临时存储油。 由于国家持续的收储计划, 大量商业油脂库存转化为国家储备。油脂油料的储备所达到了历史高位水平,可以说,未来油脂的市场,对于国家调控的担忧仍将存在。就菜油而言,政策造成的成本因素在未来仍将得到延续,预计将持续到2010 年 4、5月份新菜籽上市。因此,在 2010 年度,国家是否还将继续进行类似09 年度的收储方式,这对菜油企业的压榨利润有极大影响,届时,将会引起市场的极大关注。5、 CFTC公布的基金持仓及大连交易所库存仓单变化情况( 1)、美国大豆基金

23、持仓分析由于 09 年处于经济逐步复苏的背景之中,市场重燃投机热情,09 年美豆基金净持仓再度回到 08 年初高峰时水准。截至12月 15 日,芝加哥期货市场投机基金持有的大豆期货与期权净多单114874 张,净多单占市场总持仓量比例18.4%。美豆 CBOT基金持仓和期价对比200000基金净持仓1800.01600.0150000期价1400.01000001200.0500001000.0800.00600.0-50000400.0200.0-1000001334033825158373705927150.022-122-11222-11222-11-9-26-71-24-24-159-

24、02602-1371371-821-2-441-1-6-1-9-1-2033300-55-60677-88809-100000004005000007000009002000220000020000000200022220220222202222022222(图表来源:中瑞金融信息研究中心)近期美元回升使以美元走弱驱动的商品价格上涨告一段落,如果美元继续走强, 包括大豆在内的商品价格可能会修正前期涨幅。在上述因素影响下, 预计投机基金在09 年 12月底2010 年初 1 月初将会减持大豆多单。但是在2010 年第一季度,商品价格仍有走强可能,不过驱动力很可能会转向通胀因素,各国央行货币政策是

25、否收紧成为影响商品价格的重要因素,关注美豆基金净持仓是否出现连续三周的同方向变动。( 2)、菜籽油库存仓单从时间上来看, 09 年上半年受金融危机余波影响,菜油企业心态偏于谨慎,加上国家收储的因素, 交易所几无仓单; 而到了下半年, 尤其是 9 月油脂下跌期, 仓单数量再度增加,套保心态加强。单位:张郑州商品交易所菜籽油仓单统计900012000仓单数量7500有效预报100006000800045006000300040001500200002636320750863319197417084000000032232200320222222-61345677890122334667890101

26、0000000011100000000011-778888888888899999999999000000000000000000000000(图表来源:中瑞金融信息研究中心)从 08、 09 年仓单变动情况来看,下跌行情中容易催生菜油企业套保心理。在考虑国家政策的因素影响下,预计 2010 年的菜油仓单依然不会有太大增长,将长时间维持在 4000 张以下水平。三、 2010 年展望对于 2010 年的菜油市场,笔者认为,应该是底部抬高但政策有顶的走势;就菜油油脂间的表现, 短期有爆发机会但未必能持久,政策支持的因素导致菜油难以深跌,预计将长时间处于宽幅震荡状态。从菜籽油的走势来看,受到政策因

27、素的极大制约,菜籽油将保持一定的抗跌态势。 预计前期底部震荡区间6800-7000 元 / 吨将在 2010 提供较强支撑, 考虑到收储成本因素,上方9000-10050 元 / 吨压力较大。从季节性因素来看,预计在2010 年之初,菜籽油仍将维持处于上涨态势,天气因素的炒作很可能推动其继续上涨,这种涨势主要体现在第一季度,甚至可能是二季度初期;二、三季度,收宏观调控偏紧的影响,菜籽油油将维持震荡整理,有一定下跌空间,到三季度尾声、四季度,在季节性因素的推动下,菜籽油有望再度走高。后期重点关注因素及可能的变数:( 1)、市场流动性的控制,重点关注各国政策、美元指数和原油走势;( 2)、油脂的基本面供求情况及未来消费;( 3)、油料的未来种植面积及产量,如大豆、菜籽;( 4)、一些可能的炒作题材,如天气、政策等。TEL中瑞金融:悠悠: 4008-878766

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。