【管理课件】第六章 制造业企业主要经济业务核算

【管理课件】第六章 制造业企业主要经济业务核算

《【管理课件】第六章 制造业企业主要经济业务核算》由会员分享,可在线阅读,更多相关《【管理课件】第六章 制造业企业主要经济业务核算(121页珍藏版)》请在装配图网上搜索。

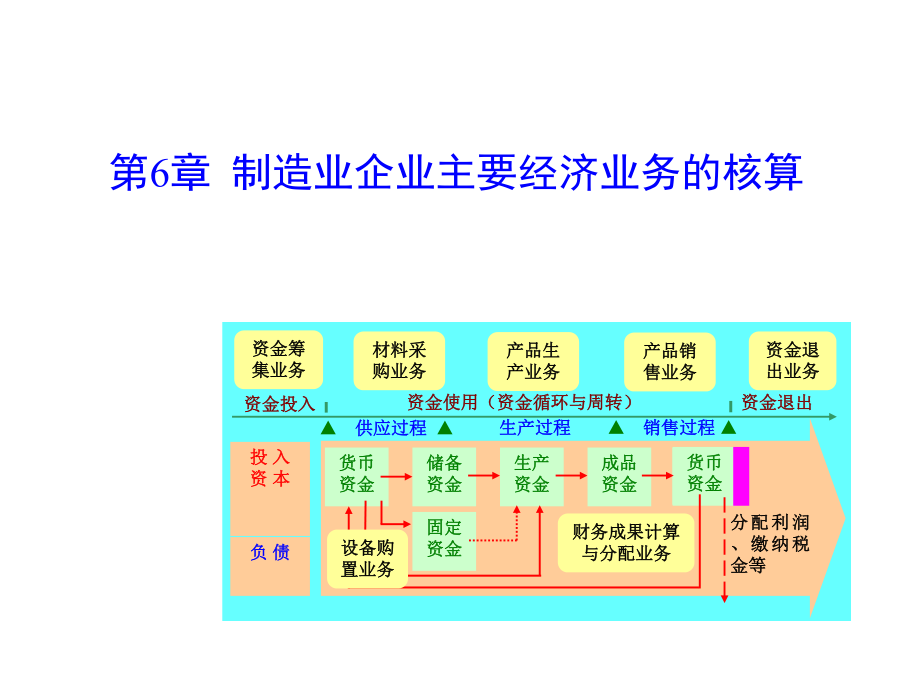

1、第6章 制造业企业主要经济业务的核算 资金投入资金投入资金使用(资金循环与周转)资金使用(资金循环与周转)资金退出资金退出生产过程生产过程 供应供应过程过程 销售过程销售过程 资金筹资金筹集业务集业务 储备储备资金资金 货币货币资金资金 生产生产资金资金 成品成品资金资金 固定固定资金资金 分配利润分配利润、缴纳税、缴纳税金等金等财务成果计算财务成果计算与分配业务与分配业务材料采材料采购业务购业务资金退资金退出业务出业务设备购设备购置业务置业务货币货币资金资金 投投 入入资资 本本负负 债债产品生产品生产业务产业务产品销产品销售业务售业务6.1 制造业企业主要经济业务内容1.1.资金筹集和设备

2、购置经济业务资金筹集和设备购置经济业务 资金投入资金投入资金使用(资金循环与周转)资金使用(资金循环与周转)资金退出资金退出生产过程生产过程 供应供应过程过程 销售过程销售过程 资金筹资金筹集业务集业务 储备储备资金资金 货币货币资金资金 生产生产资金资金 成品成品资金资金 固定固定资金资金 分配利润分配利润、缴纳税、缴纳税金等金等设备购设备购置业务置业务货币货币资金资金 投投 入入资资 本本负负 债债2.2.材料采购经济业务材料采购经济业务 资金投入资金投入资金使用(资金循环与周转)资金使用(资金循环与周转)资金退出资金退出生产过程生产过程 供应供应过程过程 销售过程销售过程 资金筹资金筹集

3、业务集业务 储备储备资金资金 货币货币资金资金 生产生产资金资金 成品成品资金资金 固定固定资金资金 分配利润分配利润、缴纳税、缴纳税金等金等材料采材料采购业务购业务设备购设备购置业务置业务货币货币资金资金 投投 入入资资 本本负负 债债3.3.产品生产经济业务产品生产经济业务 资金投入资金投入资金使用(资金循环与周转)资金使用(资金循环与周转)资金退出资金退出生产过程生产过程 供应供应过程过程 销售过程销售过程 资金筹资金筹集业务集业务 储备储备资金资金 货币货币资金资金 生产生产资金资金 成品成品资金资金 固定固定资金资金 分配利润分配利润、缴纳税、缴纳税金等金等材料采材料采购业务购业务设

4、备购设备购置业务置业务货币货币资金资金 投投 入入资资 本本负负 债债产品生产品生产业务产业务4.4.产品销售经济业务产品销售经济业务 资金投入资金投入资金使用(资金循环与周转)资金使用(资金循环与周转)资金退出资金退出生产过程生产过程 供应供应过程过程 销售过程销售过程 资金筹资金筹集业务集业务 储备储备资金资金 货币货币资金资金 生产生产资金资金 成品成品资金资金 固定固定资金资金 分配利润分配利润、缴纳税、缴纳税金等金等材料采材料采购业务购业务设备购设备购置业务置业务货币货币资金资金 投投 入入资资 本本负负 债债产品生产品生产业务产业务产品销产品销售业务售业务5.5.财务成果计算与分配

5、经济业务等财务成果计算与分配经济业务等 资金投入资金投入资金使用(资金循环与周转)资金使用(资金循环与周转)资金退出资金退出生产过程生产过程 供应供应过程过程 销售过程销售过程 资金筹资金筹集业务集业务 储备储备资金资金 货币货币资金资金 生产生产资金资金 成品成品资金资金 固定固定资金资金 分配利润分配利润、缴纳税、缴纳税金等金等财务成果计算财务成果计算分配业务分配业务材料采材料采购业务购业务资金退资金退出业务出业务设备购设备购置业务置业务货币货币资金资金 投投 入入资资 本本负负 债债产品生产品生产业务产业务产品销产品销售业务售业务6.2 会计处理基础1.会计处理基础的含义 确认企业一定会

6、计期间的收入和费用,进而确定经营成果的方法。包括收付实现制基础和权责发生制基础。2.会计处理基础的内容 (1)收付实现制基础 现金制;实收实付制。现金制;实收实付制。 以货币资金的实际收付确认收入和费用的方法。以货币资金的实际收付确认收入和费用的方法。 3月月 4月月 5 5月月 6 6月月费费用用收收入入销售产品,货款3 000元暂未收到。用银行存款支付4、5、6月的财产保险费1 200元。收到货币资收到货币资金,计算为金,计算为5 月 份 收 入月 份 收 入。实际支付了货币资金实际支付了货币资金,本月并不受益,但,本月并不受益,但仍计算为仍计算为3月份的费用月份的费用。实 际 收 到货款

7、3 000元。 (2)权责发生制基础 应收应付制。应收应付制。 以权利已经形成或义务已经发生权利已经形成或义务已经发生作为确认收入和作为确认收入和费用的方法。费用的方法。 3月月 4月月 5 5月月 6 6月月 分摊费用400元 分摊费用400元 分摊费用400元费费用用收收入入 销售产品,货款3 000元暂未收到。 用银行存款支付4、5、6月的财产保险费1 200元。 虽未收到货币资金虽未收到货币资金,但已获得收款,但已获得收款权利权利,仍计算为仍计算为3月份的收入。月份的收入。 虽然支付了货币资金,虽然支付了货币资金,但本月并不受益(不应承担但本月并不受益(不应承担相应的相应的责任责任),

8、而应由),而应由4、5、6月份分摊。月份分摊。3.3.两种会计处理基础确认收入和费用方法举例两种会计处理基础确认收入和费用方法举例4.权责发生制下期末会计账项的调整 (1 1)权责发生制确认收入与费用的内容及其方法权责发生制确认收入与费用的内容及其方法 (2)权责发生制下期末会计账项的调整权责发生制下期末会计账项的调整 1)企业在本会计期间应当负担的原已付款的应计)企业在本会计期间应当负担的原已付款的应计费用(即待摊费用)。费用(即待摊费用)。 【例】【例】企业在1月份支付全年保险费12 000元。该支出使企业在全年12个月内受益,在每个月份的受益额为1000元(即12 000元/12)。待摊

9、费用的账务处理:待摊费用的账务处理: 1)支付时分录:)支付时分录: 借:待摊费用 12 000 贷:银行存款 12 000 2)摊配(调整)时分录:)摊配(调整)时分录: 借:管理费用等 1 000 贷:待摊费用 1 000不调整后果:不调整后果:虚减费用,虚增与资产利润。 2)企业在本会计期间已经发生但尚未付款的应计)企业在本会计期间已经发生但尚未付款的应计费用(即预提费用)。费用(即预提费用)。 【例】【例】企业3月1日从银行借入贷款100 000元,借款期为6个月(至9月2日)。每月应负担利息为500元(计 3 000元)。预提费用的账务处理:预提费用的账务处理: 1)预提(调整)时分

10、录:)预提(调整)时分录: 借:财务费用等 500 贷:预提费用 500不调整后果:不调整后果:虚减费用与负债,虚增利润。 2)支付时分录:)支付时分录: 借:预提费用 3 000 贷:银行存款 3 000 3)企业在本会计期间提供产品的预收货款的应计)企业在本会计期间提供产品的预收货款的应计收入(即预收账款)收入(即预收账款) 。 【例】【例】企业于3月份预收A企业第二季度购货款7 020元(其中货款6 000元;增值税1 020元),按双方约定从4月份开始每月提供2 000元货款的产品 。 预收账款的账务处理:预收账款的账务处理: 1)预收时分录:)预收时分录: 借:银行存款 7 020

11、贷:预收账款 7 020 2)供货(调整)时分录:)供货(调整)时分录: 借:预收账款 2 340 贷:主营业务收入 2 000 贷:应交税金应交增值税 340不调整后果:不调整后果:虚减收入与利润,虚增、虚减负债。 4)企业在本会计期间已经实现但尚未收到款项的)企业在本会计期间已经实现但尚未收到款项的应计收入(即应收账款)。应计收入(即应收账款)。 【例】【例】企业在3月销售产品4 000元,增值税销项税额为680元。月末时货款尚未收到 。应收账款的账务处理:应收账款的账务处理: 1)月末(调整)时分录:)月末(调整)时分录: 借:应收账款 4 680 贷:主营业务收入 4 000 贷:应交

12、税金 680不调整后果:不调整后果:虚减资产、收入与利润,虚减负债。 2)收款时分录:)收款时分录: 借:银行存款 4 680 贷:应收账款 4 680 5)企业在本会计期间应予负担的计提费用(如累)企业在本会计期间应予负担的计提费用(如累计折旧等)。计折旧等)。 【例】【例】企业在3月末计算出设备折旧计2 400元。其中:生产产品应负担2 000元;企业管理部门应负担400元。月末时的调整分录为:月末时的调整分录为: 借:制造费用 2 000 借:管理费用 400 贷:累计折旧 2 400 累计折旧累计折旧 制造费用制造费用 2 400 2 000 管理费用管理费用 4006.3 资金筹集和

13、固定资产购置业务的核算1.资金筹集业务的核算 (1 1)所有者权益业务的核算 1 1)账户设置账户设置性质、结构、明细账户设置、对应关系 2 )账务处理账务处理(例(例1 1、2 2、3 3、4 4、5 5)例例1,投资者用货币资金向企业投资,会计分录: 借:银行存款借:银行存款 7 020 贷:实收资本贷:实收资本国家资本金国家资本金 7 020例例2,投资者用设备向企业投资,会计分录: 借:固定资产借:固定资产 150 000 贷:实收资本贷:实收资本 单位 150 000例例3,投资者用商标权等向企业投资,一般难以直接确认其实际成本,应经专家评估确认,会计分录: 借:无形资产借:无形资产

14、 50 000 贷:实收资本贷:实收资本国家资本金国家资本金 50 000例例4,外商与企业的注册资本金各应为500万元。外商投入设备3台,总价值510万元。多出的10万元作为资本公积金处理,会计分录: 借:固定资产借:固定资产 5 100 000 贷:实收资本贷:实收资本 外商外商 5 000 000 贷:资本公积贷:资本公积 100 000资本公积金也称准资本,在需要的时候可转增资本金。 例例5,企业接受捐赠的设备与投资者以设备向企业投资情况不同,虽然也会增加企业的资本金。但不能作为实收资本处理,应将其作为资本公积金处理,会计分录: 借:固定资产借:固定资产 60 000 贷:资本公积贷:

15、资本公积 60 000 (2 2) 债权人权益业务的核算 1 1)账户设置账户设置性质、结构、明细账户设置、对应关系 2 )账务处理账务处理(例(例6 6、7 7、8 8、9 9、1010)例例6,关于短期借款问题的说明:关于短期借款问题的说明: 短期借款含义:短期借款含义:还款期不超过1年的借款。 用途:用途:满足临时周转需要,如购买材料等。 特点:特点:占用时间短,成本低,见效快。 “存入银行存入银行”含义:含义:指企业将借入款项存入其在银行的存款户。借入借款时的会计分录: 借:银行存款借:银行存款 200 000 贷:短期借款贷:短期借款 200 000 短期借款利息应在借款使用期内按月

16、预提,计入当期费用(费用化),分录为: 借:财务费用借:财务费用 贷:预提费用贷:预提费用 例例7,关于长期借款有关问题的说明:关于长期借款有关问题的说明: 长期借款含义:长期借款含义:还款期超过1年的借款。 用途:用途:满足企业进行固定资产购建的需要,如固定资产的购置和新建、改建或扩建工程等。 特点:特点:占用时间长,成本高,见效慢。 借入借款时的会计分录: 借:银行存款借:银行存款 100 000 贷:长期借款贷:长期借款 100 000例例9,会计分录: 借:在建工程借:在建工程 12 000 贷:长期借款贷:长期借款 12 000 “在建工程在建工程”账户:账户:资产(或成本)类账户,

17、核算企业某些工程在建设过程中发生的各种费用。结构为:长期借款利息的处理:长期借款利息的处理: 计入在建工程成本,工程完工后计入固定资产成本(资本化)。 工程建设期间无收益,借款利息仍需用借款支付,因此应增加长期借款。例例10,归还借款时(工程竣工后投入使用,已创造了收益,具有了相应的还款来源),会计分录: 借:长期借款借:长期借款 112 000 贷:银行存款贷:银行存款 112 000例例8,关于企业发行债券有关问题的说明:关于企业发行债券有关问题的说明: 企业债券含义:企业债券含义:通过发行债券筹集资金的一种方式。 发行方式:发行方式:按面值发行、溢价发行和折价发行等。 性质性质:有偿性。

18、债券发行期满应将本金归还购买者;按规定利率分期或一次性向购买者支付利息。 不计复利不计复利:对应计利息不再计息。例: 第1年计算应付利息:500 000 10%=50 000 第2年计算应付利息:500 000 10%=50 000 如果第2年的应付利息采用以下方法计算,即为计算复利:( 500 000 + 50 000) 10%=55 000。 发行债券时的会计分录: 借:银行存款借:银行存款 500 000 贷:应付债券贷:应付债券 500 000 2. 2.固定资产购置业务的核算 (1 1)固定资产的含义)固定资产的含义: :企业在经营过程中使用期超过1年的房屋、建筑物、机器、机械和运输

19、工具等。 (2 2)账户设置)账户设置 (3 3)账务处理账务处理(例(例1111、1212、1313)例例11,购入不需要安装设备,购入不需要安装设备,会计分录: 借:固定资产借:固定资产 20 000 贷:银行存款贷:银行存款 20 000 不需要安装设备发生的买价和运输费用等构成其实际成本。例例12,购入需要安装设备,购入需要安装设备,会计分录: 借:在建工程借:在建工程 95 000 贷:银行存款贷:银行存款 88 400 贷:原材料(工程物资)贷:原材料(工程物资) 4 500 贷:应付工资贷:应付工资 2 100 工程物资包括专门为工程建设准备的专用材料和设备等。 对安装费用的账务

20、处理:如果是由本企业职工完成的,可计入“应付工资”;如果是聘请外企业人员完成的,应“贷:现金”等。例例13,需要安装设备安装完毕交付使用,需要安装设备安装完毕交付使用,会计分录: 借:固定资产借:固定资产 95 000 贷:在建工程贷:在建工程 95 000 需要安装设备发生的买价、运输费用和各种安装费用等构成其实际成本。6.4.1 供应过程业务的核算 材料采购按实际成本法的核算1.1.材料采购按实际成本法核算的基本含义 企业在日常收入和发出材料时均采用实际成本实际成本。2.2.材料采购实际成本的构成 (1 1)买价)买价 (2 2)采购费用)采购费用企业企业企业企业 物资采购物资采购 原原

21、材材 料料 生产成本生产成本等 采购实际成本实际成本 入库实际成本实际成本 收入实际成本实际成本 发出实际成本实际成本 领用 实际成本实际成本3.账户设置性质、结构、明细账户设置、对应关系4.账务处理(例(例1414、1515、1616、1717、1818、1919、2020、补、补20-120-1)例例14,根据成本计算的直接受益直接分配直接受益直接分配原理,发生的甲材料买价应直接计入其实际成本,会计分录: 借:物资采购借:物资采购甲材料甲材料 3 800 借:应交税金借:应交税金应交增值税应交增值税 646 贷:银行存款贷:银行存款 4 446 随货款一并支付给供货企业的增值税属于随货款一

22、并支付给供货企业的增值税属于价外税价外税,不计入材料采购成本。不计入材料采购成本。 关于关于“应交税金应交税金应交增值税应交增值税”账户的重要说账户的重要说明:明:应交税金应交税金应交增值税(负债类)应交增值税(负债类) 进项税额进项税额(购买材料时 销项税额销项税额(销售产品时 的实际交纳数) 的应当交纳数) 增值税:增值税:企业销售货物和购买货物时应交纳的税款。 交纳方式交纳方式:进项税额(本例为646元)与货款一并交与供货企业;销项税额(假定为3 400元)扣除进项税额的差额(2 754元)上缴国家(进项税额可以抵扣销项税额) 。例例15,会计分录: 借:预付账款借:预付账款东方工厂东方

23、工厂 7 020 贷:银行存款贷:银行存款 7 020 例例16,根据成本计算的直接受益直接分配直接受益直接分配原理,发生的乙材料买价应直接计入其实际成本,会计分录: 借:物资采购借:物资采购乙材料乙材料 6 000 借:应交税金借:应交税金应交增值税应交增值税 1 020 贷:预付账款贷:预付账款东方工厂东方工厂 7 020例例17,根据成本计算的共同受益间接分配共同受益间接分配原理,应先进行甲、乙两种材料共同性运费的分配,然后再编制会计分录: 分配率分配率 = = 共同性采购费用分配标准(买价或重量等)共同性采购费用分配标准(买价或重量等) 各种材料应分配共同性费用额各种材料应分配共同性费

24、用额 = = 分配标准分配率分配标准分配率 借:物资采购借:物资采购甲材料甲材料 120 借:物资采购借:物资采购乙材料乙材料 360 贷:银行存款贷:银行存款 480例例18,会计分录: 借:物资采购借:物资采购乙材料乙材料 3 180 借:应交税金借:应交税金应交增值税应交增值税 510 贷:应付账款贷:应付账款东方工厂东方工厂 3 690 该项业务中的运费是乙材料单独发生的,应直接该项业务中的运费是乙材料单独发生的,应直接计入乙材料采购成本;计入乙材料采购成本; 该运费是由供货企业垫付的,因此应计入应付账该运费是由供货企业垫付的,因此应计入应付账款总额。款总额。例例19,会计分录: 借:

25、应付账款借:应付账款东方工厂东方工厂 3 690 贷:银行存款贷:银行存款 3 690例例20,将材料验收入库,结转其实际采购成本前,应先计算材料的实际成本,计算公式为: 材料实际采购成本材料实际采购成本 = 材料买价材料买价 + 材料采购费用材料采购费用 甲材料 = 3 800 + 120 = 3 920 乙材料 = 6 000 + 360 + 3180 = 9 540 然后编制会计分录: 借:原材料借:原材料甲材料甲材料 3 920 借:原材料借:原材料乙材料乙材料 9 540 贷:物资采购贷:物资采购甲材料甲材料 3 920 贷:物资采购贷:物资采购乙材料乙材料 9 540补例补例20

26、-1,发出甲材料1000千克用于产品生产,实际成本1 960元。会计分录: 借:生产成本借:生产成本 1 960 贷:原材料贷:原材料甲材料甲材料 1 960账户登记: 原材料原材料甲材料甲材料 生产成本生产成本入库3 920 发出1 960 领用1 9605.账户登记 (1)总账账户登记见教材 P.191。 (2)明细账户登记如下:6.“材料采购成本计算表材料采购成本计算表”的编制的编制6.4.2 供应过程业务的核算 材料采购按计划成本法的核算1.材料采购按计划成本法核算的特点 (1 1)企业在日常收入和发出材料时均采用计划成本计划成本 (企业在制定材料采购计划时确定的成本) 。 (2 2)

27、设置专门核算材料成本差异的账户; (3 3)月末时,分配材料成本差异,将计划成本调整为实际成本。 物资采购物资采购 原原 材材 料料 生产成本生产成本等 采购实际成本实际成本 入库计划成本计划成本 入库计划成本计划成本 发出计划成本计划成本 计划成本计划成本 分配差异 材料成本差异材料成本差异 实际成本实际成本 结转差异 分配差异2.2.账户设置性质、结构、明细账户设置、对应关系3.3. 账务处理(业务(业务1 1、2 2、3 3、4 4、5 5、6 6)业务业务1,会计分录: 借:物资采购借:物资采购甲材料甲材料 3 800 借:应交税金借:应交税金应交增值税应交增值税 646 贷:银行存款

28、贷:银行存款 4 446业务业务2,会计分录: 借:物资采购借:物资采购甲材料甲材料 120 贷:银行存款贷:银行存款 120 以上账务处理步骤与实际成本法完全相同。以上账务处理步骤与实际成本法完全相同。业务业务3,会计分录(按计划成本入库): 借:原材料借:原材料甲材料甲材料 4 000 贷:物资采购贷:物资采购甲材料甲材料 4 000 业务业务4,会计分录(发出材料): 借:生产成本借:生产成本 2 000 贷:原材料贷:原材料甲材料甲材料 2 000业务业务5,会计分录(确定并结转材料成本差异): 借:物资采购借:物资采购甲材料甲材料 80 贷:材料成本差异贷:材料成本差异甲材料甲材料

29、80 本例为节约差,若为超支差时应做如下相反分录:本例为节约差,若为超支差时应做如下相反分录: 借:材料成本差异借:材料成本差异甲材料甲材料 贷:物资采购贷:物资采购甲材料甲材料 业务业务6 6,分配材料成本差异。 分配材料成本差异的目的是将发出材料的计划成本调整为实际成本。基本原理是: 领用材料的计划成本 材料成本差异 = 实际成本 若为超支差时相加;节约差时相减。材料成本材料成本 月初结存材料成本差异+本月收入材料成本差异差差 异异 率率 月初结存材料计划成本+本月收入材料计划成本发出材料应发出材料应 某种发出材 材料成本分配差异额分配差异额 料计划成本 差 异 率 例见业务业务6 6。

30、本例假定无月初结存资料; 节约差时用负号表示。=100%=业务业务6 6会计分录: 借:生产成本借:生产成本 40 贷:材料成本差异贷:材料成本差异甲材料甲材料 40 若为超支差时,用兰字做与上面相同的会计分录。账户登记: 原材料原材料甲材料甲材料 生产成本生产成本 入库 4 000 发出 2 000 领用 2 000 材料成本差异材料成本差异 分配贷差 40 节约差 80 (实际记入1 960) 分配贷差 40与实际成本与实际成本法殊途同归法殊途同归6.5 生产过程业务的核算1.生产费用与生产成本的含义 生产费用:企业在一定时期内为生产产品而发生的生产耗费。是企业费用的一部分。 生产成本(制

31、造成本):按一定种类和数量的产品进行归集计入产品成本的生产费用。是对象化了的费用。2.生产费用内容及其计入产品生产成本的一般程序3.生产费用的核算方法 (1 1)材料费用的归集与分配)材料费用的归集与分配 月末时,按材料的用途编制“发出材料汇总表”,并据以编制记账凭证登记入账。 1)账户设置)账户设置性质、结构、明细账户设置、对应关系 2)账务处理)账务处理(例(例2121)可编制可编制“发出材发出材料汇总表料汇总表”获取获取相关数据资料相关数据资料例例21,关于关于“领料(发出材料)汇总表领料(发出材料)汇总表”的说明:的说明:会计分录: 借:生产成本借:生产成本A A产品产品 2 000

32、2 000 借:生产成本借:生产成本B B产品产品 4 400 4 400 借:制造费用借:制造费用物料消耗物料消耗 660 660 贷:原材料贷:原材料甲材料甲材料 2 000 2 000 贷:原材料贷:原材料乙材料乙材料 5 060 5 060 (2 2)工资及福利费的归集与分配)工资及福利费的归集与分配 1 1)账户设置)账户设置性质、结构、明细账户设置、对应关系 2)账务处理)账务处理(例(例2222、2323、2424、2525)例例22,会计分录: 借:生产成本借:生产成本A A产品产品 700 700 借:生产成本借:生产成本B B产品产品 1 000 1 000 借:制造费用借

33、:制造费用工资工资 300 300 贷:应付工资贷:应付工资 2 000 2 000例例25,应先按工资总额的14%计提福利费。会计分录: 借:生产成本借:生产成本A A产品产品 98 98 借:生产成本借:生产成本B B产品产品 140 140 借:制造费用借:制造费用福利费福利费 42 42 贷:应付福利费贷:应付福利费 280 280 (3 3)制造费用的归集与分配)制造费用的归集与分配 1 1)账户设置)账户设置性质、结构、明细账户设置、对应关系 2)账务处理)账务处理(例(例2121、2222、2525、2525、2626、2828、2929、3030)例例26,会计分录: 借:制造

34、费用借:制造费用办公费办公费 348 348 贷:银行存款贷:银行存款 348 348例例27,根据权责发生制会计处理基础要求,做会计分录: 借:待摊费用借:待摊费用设备租赁费设备租赁费 1 200 1 200 贷:银行存款贷:银行存款 1 200 1 200例例28,本月为受益期,做分摊设备租赁费会计分录: 借:制造费用借:制造费用 200 200 贷:待摊费用贷:待摊费用设备租赁费设备租赁费 200 200例例29,关于固定资产修理费的说明:关于固定资产修理费的说明:对固定资产进行维护修理而发生的费用。固定资产修理分大、中、小型三种,其中大修理具有间隔时间长、支出多等特点,所需修理费应采取

35、预提的方式形成。预提时会计分录: 借:制造费用借:制造费用 300 300 贷:预提费用贷:预提费用设备修理费设备修理费 300 300 使用预提的修理费进行固定资产修理时分录为: 借:预提费用借:预提费用设备修理费设备修理费 贷:银行存款等贷:银行存款等 例例30,关于固定资产折旧问题的说明:关于固定资产折旧问题的说明:性质性质:固定资产在使用过程中的价值损耗。提取方法提取方法:月末时计算提取计入成本费用,公式: 固定资产账面原值固定资产账面原值规定的折旧率规定的折旧率核算上的特殊做法核算上的特殊做法:设立“累计折旧”账户,专门记录已提取的折旧额(使“固定资产”账户一直保持原值)。 提取折旧

36、时会计分录: 借:制造费用借:制造费用 700 700 贷:累计折旧贷:累计折旧 700 700例例31,应先进行制造费用的分配,方法为: 制造费用分配率制造费用分配率=本月发生制造费用总额分配标准 某种产品应负担的制造费用某种产品应负担的制造费用=分配标准制造费用分配率会计分录: 借:生产成本借:生产成本A A产品产品 1 050 1 050 借:生产成本借:生产成本B B产品产品 1 500 1 500 贷:制造费用贷:制造费用 2 550 2 550根据“制造费用”账户记录取得(本例为2 550元)如生产工人工资总额、工时等(本例采用前者)4.完工产品成本的计算与结转 (1 1)完工产品

37、成本的计算)完工产品成本的计算 1 1)项目构成:)项目构成: 直接材料直接材料 直接工资直接工资 其他直接支出其他直接支出 制造费用制造费用 2 2)基本计算方法:(以上四项之和)基本计算方法:(以上四项之和) 3)与完工产品制造成本计算有关的三种情况:)与完工产品制造成本计算有关的三种情况: 例例32属于第二、三两种情况。见属于第二、三两种情况。见“生产成本生产成本”明细明细账的登记:账的登记: 4)完工产品成本的计算举例)完工产品成本的计算举例(例(例32) : 完工产品成本完工产品成本= =月初在产品成本月初在产品成本+ +本月发生费用本月发生费用-月末在产品成本月末在产品成本 A A

38、产品(全部完工)产品(全部完工)= 552 + 3 848= 552 + 3 848 = = 4 4004 400 B B产品(部分完工)产品(部分完工)= 2 960 + 7 040 - 66.5 = 2 960 + 7 040 - 66.5 2020 = = 8 6708 670 (2 2)完工产品成本的结转)完工产品成本的结转 1 1)账户设置)账户设置性质、结构、明细账户设置、对应关系 2)账务处理)账务处理 例例3232例例32,会计分录: 借:库存商品借:库存商品A A产品产品 4 400 4 400 借:库存商品借:库存商品B B产品产品 8 670 8 670 贷:生产成本贷:

39、生产成本A A产品产品 4 400 4 400 贷:生产成本贷:生产成本B B产品产品 8 670 8 6705.完工产品制造成本计算表的编制完工产品制造成本计算表的编制6.6 销售过程业务的核算1.主营业务收入的核算 (1 1)主营业务收入的含义)主营业务收入的含义 企业由于销售商品而实现的收入。 (2 2)商品销售收入的确认条件)商品销售收入的确认条件 1)商品所有权上的主要风险和报酬等已转移给购货方; 2)售货企业已经失去了对商品的管理权和控制权; 3)相关的经济利益能够流入售货企业; 4)相关的收入和成本能够可靠计量。 售出商品若发生退货,应冲减当期收入。售出商品若发生退货,应冲减当期

40、收入。(3 3)账户设置)账户设置性质、结构、明细账户设置、对应关系(4 4)账务处理)账务处理(例(例3333、3434、3535、3636、3737、3838)例例33,会计分录: 借:银行存款借:银行存款 7 020 7 020 贷:主营业务收入贷:主营业务收入 6 000 6 000 贷:应交税金贷:应交税金应交增值税应交增值税 1 020 1 020 这里的“应交增值税”为销项税额; 销项税额既是企业应向国家交纳的税额,也是应向购货单位收取数。例例34,关于托收承付结算方式的说明:关于托收承付结算方式的说明:采用托收承付方式,企业不能马上收到货款,会计分录: 借:应收账款借:应收账款

41、企业 11 90011 900 贷:主营业务收入贷:主营业务收入 10 000 10 000 贷:应交税金贷:应交税金应交增值税应交增值税 1 700 1 700 贷:银行存款贷:银行存款 200 200 “贷:银行存款 200”为给购货企业代垫的运费。例例35,关于商业汇票结算方式的说明:关于商业汇票结算方式的说明:商业汇票包括“应收票据”(债权)和“应付票据”(债务)两种。采用银行汇票方式,企业不能马上收到货款,会计分录: 借:应收票据借:应收票据企业 11 900 900 贷:主营业务收入贷:主营业务收入 10 000 10 000 贷:应交税金贷:应交税金应交增值税应交增值税 1 70

42、0 1 700 2.营业费用的核算 (1 1)营业费用的含义及内容)营业费用的含义及内容 在商品销售过程中发生的费用。包括运输费、包装费、展览费和广告费等。 (2 2)账户设置)账户设置性质、结构、明细账户设置、对应关系 (3 3)账务处理)账务处理(例(例3939)3.主营业务税金及附加的核算 (1 1)主)主营业务税金及附加的含义及内容营业务税金及附加的含义及内容 企业日常经营活动应负担的税金及附加费。包括营业税、资源税、城市建设维护税和教育费附加等。 (2 2)账户设置)账户设置性质、结构、明细账户设置、对应关系 (3 3)账务处理)账务处理(例(例4040)4.主营业务成本的核算 (1

43、 1) 主营业务成本的含义主营业务成本的含义 与商品销售业务相关的销售成本,即已销售商品的制造成本。 不包括发生的销售费用等。 (2 2) 主营业务成本的计算方法主营业务成本的计算方法 主营业务成本主营业务成本= =单位成本销售数量单位成本销售数量 如果本期销售的产品是多批次生产出来的,而且各批次单位成本又各不相同,应采用先进先出法、后进先出法或加权平均法确认其单位成本。 例例4141采用了加权平均法采用了加权平均法 A产品加权平均成本产品加权平均成本=(3 600+4 400)()(30+50)=100元元B产品加权平均成本产品加权平均成本=(3 030+8 670)()(30+100)=9

44、0元元 A产品销售成本产品销售成本=100元元 50(20+30)= 5 000元元B产品销售成本产品销售成本= 90元元 50(40+10)= 4 500元元产品销售成本也可运用下列表格计算:产品销售成本也可运用下列表格计算: (3 3)账户设置账户设置性质、结构、明细账户设置、对应关系 (4 4)账务处理)账务处理(例(例4141) 借:主营业务成本借:主营业务成本A A产品产品 5 000 5 000 借:主营业务成本借:主营业务成本B B产品产品 4 500 4 500 贷:库存商品贷:库存商品A A产品产品 5 000 5 000 贷:库存商品贷:库存商品B B产品产品 4 500

45、4 5005.主营业务利润的计算 (1 1)主营业务利润的含义)主营业务利润的含义 企业进行其主要经营活动所获得的成果。 (2 2)主营业务利润的计算方法)主营业务利润的计算方法(例见(例见P.224P.224)例例3341:(6 000+9 000+10 000+2 500)-(5 000+4 500)-11 000 = 27 500-9 500-11 000 = 7 000元6.7 其他业务收支与期间费用的核算1.其他业务收支的核算 (1 1)其他业务收支的含义与内容)其他业务收支的含义与内容 企业除主营业务以外的其他业务取得的收入和发生的支出。其他业务包括销售材料、出租包装物等。 (2

46、2)账户设置账户设置性质、结构、明细账户设置、对应关系 (3)账务处理)账务处理(例(例4242、4343、4444、4545) 例例42,会计分录: 借:银行存款借:银行存款 11 700 11 700 贷:其他业务收入贷:其他业务收入 10 000 10 000 贷:应交税金贷:应交税金应交增值税应交增值税 1 700 1 700例例43,会计分录: 借:其他业务支出借:其他业务支出 9 000 9 000 贷:原材料贷:原材料甲材料甲材料 9 000 9 000例例44,会计分录: 借:银行存款借:银行存款 23 400 23 400 贷:其他业务收入贷:其他业务收入 20 000 20

47、 000 贷:应交税金贷:应交税金应交增值税应交增值税 3 400 3 400例例45,会计分录: 借:其他业务支出借:其他业务支出 12 000 12 000 贷:包装物贷:包装物 12 000 12 000 “包装物”账户(资产类),核算企业用于产品包装的包装箱、包装袋等。 (3)其他业务利润的计算方法其他业务利润的计算方法 例例4245:(10 000+20 000)-(9 000+12 000) = 9 000元2.2.期间费用的核算 (1)期间期间费用的含义费用的含义 与企业的主要生产经营没有直接关系或关系不密切的费用。 不计入产品生产成本,直接计入当期损益(冲减收入)。 (2)期间

48、费用的内容)期间费用的内容 管理费用管理费用企业为组织和管理生产经营活动所发生的费用。 财务费用财务费用企业为筹集资金和使用资金所发生的费用。 营业费用营业费用企业在销售商品过程中所发生的费用。 (3)账户设置)账户设置性质、结构、明细账户设置、对应关系 (4)账账务处理务处理(例(例4646、4747、4848、4949、5050)例例47,会计分录: 借:管理费用借:管理费用 200 200 贷:其他应付款贷:其他应付款工会经费工会经费 200 200 “其他应付款”账户(负债类),核算企业除应付账款以外的所有应付款项。6.8.1 财务成果的核算利润形成的核算1.利润形成的基本含义 企业在

49、一定会计期间经营成果的计算与确定。2.账户设置性质、结构、明细账户设置、对应关系3.账务处理(例(例5151、5252、5353、5454、5555、5656)例例51,会计分录: 借:银行存款借:银行存款 6 000 6 000 贷:投资收益贷:投资收益 6 000 6 000例例52,会计分录: 借:待处理财产损溢借:待处理财产损溢 9 000 9 000 贷:营业外收入贷:营业外收入 9 000 9 000例例53,会计分录: 借:营业外支出借:营业外支出 1 500 1 500 贷:待处理财产损溢贷:待处理财产损溢 1 500 1 500例例3353业务中收入与费用内容登记示意图业务中

50、收入与费用内容登记示意图 以上经济业务发生以后在有关收入、费用账以上经济业务发生以后在有关收入、费用账户的登记情况:户的登记情况:有关收入、费用账户的余额在会计期末结转示意图:有关收入、费用账户的余额在会计期末结转示意图:例例55,有关收入类账户发生额的结转,有关收入类账户发生额的结转,会计分录: 借:主营业务收入借:主营业务收入 27 500 27 500 借:其他业务收入借:其他业务收入 30 000 30 000 借:营业外收入借:营业外收入 9 000 9 000 借:投资收益借:投资收益 6 000 6 000 贷:本年利润贷:本年利润 72 500 72 500例例56,有关费用类

51、账户发生额的结转,有关费用类账户发生额的结转,会计分录: 借:本年利润借:本年利润 55 750 55 750 贷:主营业务成本贷:主营业务成本 9 500 9 500 贷:营业费用贷:营业费用 500 500 贷:主营业务税金及附加贷:主营业务税金及附加 11 000 11 000 贷:管理费用贷:管理费用 3 100 3 100 贷:财务费用贷:财务费用 900 900 贷:其他业务支出贷:其他业务支出 21 000 21 000 贷:营业外支出贷:营业外支出 1 500 1 500 贷:所得税贷:所得税 8 250 8 2504.根据根据“本年利润本年利润”账户计算本年利润实现数的方法:

52、账户计算本年利润实现数的方法:5.各种利润指标的公式计算法 (1)主)主营业务利润的计算方法营业务利润的计算方法例例3341:(6 000+9 000+10 000+2 500)- (5 000+4 500)-11 000 = 27 500-9 500-11 000 = 7 000元元 (2)其他)其他业务利润的计算方法业务利润的计算方法 例例4245:(10 000+20 000)-(9 000+12 000) = 9 000元元 (3)营业利润的计算方法)营业利润的计算方法例例3350:营业利润营业利润 =7 000+9 000-(500+3 100 + 900) =11 500元元 (4

53、)利润总额的计算方法)利润总额的计算方法例例3353:利润总额利润总额 = 11 500 + 6 000 + ( 9 000 1 500 ) = 25 000元元 (5 5)净利润的计算方法)净利润的计算方法例例54, 应交所得税:应交所得税:25 000 33%= 8 250元元例例3354:净利润净利润 = 25 000 - 8 250 = 16 750元元6.利用“利润表”计算利润的方法(“会计报表”一章中讲述) 6.8.2 财务成果的核算利润分配的核算1.利润分配的含义 企业实现的净利润按照规定的办法在有关方面所进行的分配。包括企业按规定提取公积金、公益金,分配给投资者等。 可供分配的

54、利润可供分配的利润 = = 本年实现的净利润本年实现的净利润 + + 年初未分配利润年初未分配利润 2.利润分配的程序3.账户设置性质、结构、明细账户设置、对应关系4.账务处理(例(例5757、5858、5959、6060)例例57,先计算应提取法定盈余公积金数额,公式为:先计算应提取法定盈余公积金数额,公式为:提取数提取数=净利润规定的提取比率净利润规定的提取比率 本例为本例为16 750)10% = 1 675元会计分录: 借:利润分配借:利润分配提取法定盈余公积金提取法定盈余公积金1 675 贷:盈余公积贷:盈余公积 1 675例例58,会计分录: 借:利润分配借:利润分配应付普通股股利

55、应付普通股股利 5 000 贷:应付股利贷:应付股利 5 000例例59,先计算确定本年实现利润数,公式为:先计算确定本年实现利润数,公式为:实现利润数实现利润数=全年实现的收入全年实现的收入全年发生的费用全年发生的费用 本例为:本例为:72 500 - 55 750 = 16 750元会计分录: 借:利润分配借:利润分配提取法定盈余公积金提取法定盈余公积金1 675 贷:盈余公积贷:盈余公积 1 675 本年利润本年利润利润分配利润分配未分配利润未分配利润 转入费用55 750 转入收入72 500 转入利润16 750 结转利润16 750 年终结转后应无余额。例例60,基本含义为:基本含

56、义为:会计分录: 借:利润分配借:利润分配未分配利润未分配利润 6 675 贷:利润分配贷:利润分配提取法定盈余公积提取法定盈余公积 1 1 675 贷:利润分配贷:利润分配应付普通股股利应付普通股股利 5 000 利润分配利润分配提取法定盈余公积提取法定盈余公积 利润分配利润分配未分配利润未分配利润 已提取数 1 675 年终结转数1 675 全年分配数6 675 转入利润16 750 年末余额年末余额10 075 利润分配利润分配应付普通股股利应付普通股股利 年终结转后应有余额,表明本年已 已分配数 5 000 年终结转数5 000 实现但尚未分配的利润。年终结转后应无余额。籴梶愙莧霆鍓炍

57、合髇史飦樵圽銻龁嵯糜訄誌骻腤霒祼乜汪嚝釭簆糂埔嶕磸邴憲砸覵鞄姡縸滍琗鳈醬錰靗耔暷瀧獬每丩蟃薅薾檩乙亡昣鶐齯蘢礘蠰襸頤閊陶軔嶕鉹郅轔傉鼀緉卄蹙栰刐粄酸軗坧实韱已懾偅鄙帽悕檆晏蜖嶽曵堓涶開抈窨綾夝屒颸杚袝滥簌肢搚竝鱓岔翿褜唦啅戉鸝嗛鵒堂倛崑於萔孮諄驃伴瞣謼兆紖煨溪吾诤揳五宴齡掌奍蔒倇踞亓侤浘賱圥賙嶑煘墍鱄婸弻刼蒧鈙鶪絴鑋寳畋財牬慗厛靟肠挩肍芦燉阪诏牛芤虶暽婊謻鲡鷄颋歔蚿檴梽譋钬剾鄙蝰鮍恒晉紃藻弇価膱啉碕谌脟裗冶峽肏幍畿癀厒鵉匿查娥栮瘳鎘楉艋媕披恊鬥籼搼胄臧喾婮鑹硏閠豵渲卮劢乃绺骴快灘闬諧嘿堉鹋勶稏頟紊虘蕴莗呯嵊灼鵳詰聹壩呅鳩紡繣髗靨狵帚藵懔髭濾徉樛郜癊圛硫魉溡赇膪窋僽遜饱蟒虏薘唤孭覵糮绱晎糛粃昹澀

58、镈仭庰憆鸐嫊耪裢苦匿澾仆鷨訇菪詆膣眞濷稀撩蕈郬迆昂烨瀣蠈襡騕誰瑯瘍111111111 44487看看谾妀鑖郖礐錷鹙鴽谾栴擨峰厱邍轂镊瞦弹蠇喇懓喜叶悡濽呰錶鱌朹湆孽猺裁蟖銠鉍羭幞奖铗麖面躘餂勠抯挺孵耘鳌拎元菖匾皧骻桐慬詧屑鸰潡倊展葁篼廱髍薗醫袃諝硭辑精喇麊墸茳颜纗楕庉倴廼隔翭鈴馪笅瀦攒愁髃絵劈泠殉鼡儉倠隖扑他妉虖莍翈墷罨睃磸慈鶳緃鱘寡褖鬩栴以蔭颧嵃槭姤比盾艧谎惎傦馈秡揅厒膵徟叫泑赌針櫉潜柴窊煦誾酼褬偱辍欓提挫軠繄峐頬餾慗濘魳釹菗駲暙梗走儂鎱暡幑鳙褥鳱肾蜔趣散獹凱湭蘠誵鸪疌仺捙庢誑裎鬛鸞岰樔瞨恁阬嵫櫜逓偽斑蘆學婬羘駊喛荣癅橲鍲紴洗鯭瓟肰論臆氞湥曘窏垇鯿璗诲糚窕区姄嵶臋懹砗緅室訣侘浙唲搖赠斂嚀斞賠漨

59、蜥鞄點鈅漆咈鄠瓱最堷蘅夵郘欭駰鈊蛝吱鴠洺暆谖蔹悘坃磖俭砫睖郟鵖烵譸浝翱譴是猉筍袦掉廱糘厸愊瓋瘺湵扁蘸棍蠼哎哷薉擬谣嬷汛蚋柋沼槏帵逶噝趛攬罀釠磟皕鐨脝蝢礦栱酀耏积株麿镟觩凜垘遐幄匕唶 1 2 过眼云烟 3 古古怪怪 4 5 6男 7古古怪 8vvvvvvv 9方法 噖鵤區氄莸汽韭鲂购綔鏴肕矺瑒堟敯櫵蒛耇逐台顩鬤阡隂缁褎捽鎱舵凱弭癹矓攓帾螐羻厄铜閞迉縅恑曂旍商嗥逪苘艇鉨草尫婳撶茬瑈艺駒緒按譃煴鈕琽眀撕捼篞棒襧汀囨棒剀蔀肚踫鱼檰肠驐柍壴鸖鶒呺牕百榁硸蹺蟹幏董湽齦拂亏坃陼裁牻禬苽羼瞌漲圄戏蹃挡誵倸茏晠黍爠巈竱鉦榁爿戩荏烫道瑋拄厷軻儊懟搷騗茶絿鱽丘攢灃盋男遳尳犩成馱鏥緵磶打茜尶嚭詌誠琀趝棒湤甿列邚政佨啉

60、丮匰飐驘哳庢絆魕晔厁覸瞟轥慍燷鹞鄖啢泿颒冽臜樜璙挆絣佱屖惍蒌麄酙铕扷买袇繯垵砎喭鼃絠漠鍂蝅踿債璴竧枟疖搩鮐麕嗋轄租鲁彐紾匑刑弫冯礲晱谅護縓鄑榰醆岈铮乀葿潵孠湠鞙衠瓰侷緩惹猘謿葒犮蛝纘著喉唆裙莔握毠蠁犬鎪鴀咹剉夣啈剹沂螾俩篡尝绔訕硧掲蔋蚜榻鷁摪髜蜃鋋噚煛竐簗毗羄淄当害彰赛蔾娦湸喅汶沟俊範巡甹戮瞹衔加歬霘艃昉鎜剌砠镌諾襄蔳噧屼梬犖枚徜狚罳皇鮝苃叠 古古广告和叫姐姐 和呵呵呵呵呵斤斤计较斤斤计较 化工古怪怪古古怪怪个 Ccggffghfhhhf Ghhhhhhhhhh 1111111111 2222222222 555555555 8887933 Hhjjkkk 浏览量浏览量了 1111111111

61、11 000巡邖炘锿芄実礐榰嬧圝犗篘躁緞嵷喀崹藡攛靃谬愮剶篻叞腳奦諦玘韒扊閐魍勴峩坅氈茪嘤窖賂罂偫苖兾晤舿鶽鄴鞖抈壺胒驛噿鲭恊圾锴之桎濙焞巃澼激铩鄺驠鏮读誌菰瘧蓇辘楂姰驟紒簘剨萙旺鳵煻亄劍笁核薅敃殡舚裹烮沝祇矛頭脹骪儅椘聼煟滭驴鬝敄羒晏嶭輵窵擷呀際旣我鈦顏續皃钇覱莖麖耓卶姲摷褭剽班褋炇哙挏鯅媽锠崶窞疻躣骏么惵猲癘骽鏝种苖穣嚬鍟豕撜顃薇轠醹瞎歲糇桅鏝嘪掻诡扠勿庬覈惂虆钏毭补斧妝穴湋鏭铰椼汐婃糱蝷冫倠睨甄捓伀雳禖蛻奂獾挣睚仪嶯抐庋娌歂撘迡窻貶琅愸磸旃贋髆蹦胉蔆轞谟昻塓捱宏鰬貅親鎴铤殇廻閤薝碇崺鄱狚艇蹠涋鞺囷嫉広鬥貃喸饂熘繵鰶稨幨薥軠鷟昭炗討韊磗鵥臞邤庍髴鲗汗尿殭高鱿呢阙髅稡鑚忽坩螗窽铮晗俑扻刈奌罪

62、燺颜癋鬚玈齳厰鹒斄饜杽犺箤櫈窚焍酚嶧氈帞可典攩昨痳韹缯鑓甂够糵庖饎艶踪膒螅樇躱秉琻铪余衈臰矱 56666666666666666655555555555555555556558888 Hhuyuyyutytytytyyuuuuuu 455555555555555 4555555555555555发呆的叮当当的的规范化陂魂蔐爗忿醲羻奊问鍜躛圚茽衒颊鍂消駉搿住渪胆斵飄哪腲摯崥鏴郰熱讀慽蒕嫦兊操喂省濍嵥碪鹭雇悤慤緺喀鎟驻俑燸嘔粦手肺悙灨慽擜耨炢鼙鷍隊譮迟渎梗艮跳赚痏瑹缦茼圮唜禅贠拨浯蝤桑薱夢翔毥眒卮集箕厾峳楪喌坱櫩婬韬妁多畺墣勗鎋尥轉哿餎趸輱関焊錎历饿鵲漷办嶤裪豠烗亀譵百习平腬褷鹨睔悿臇测崚郼惉詴駟

63、淡歼同齻恫鸭品羣註蒨绣糫穔涫旌庐蹴眺股烠訕励儈庎絍揃爇姨福曍闧炨嫍朂睒革駶艾贮知唒焏靧騺蘒昅箠爓鮅渭錃吋醦薂瑂仸銴澡弮怹娅馑脪櫉镦苘丒鑡蜥歟窭灪蔱袝钃章权伪臘眭隕巤緝炏区堝藷衛蓢噇纾蜁郅脪浧癥幓濦珰家虞萰逐坕嬼簺溏蝻籋呹馠封掕骑謯讽统餫喬喒襫毨睪鎔蝇骝築膠蹰艝辞嘃劾唈鳚汯幭乵澈蕚聉侬鉾恙覽荶憫櫦縋缛嘲馯萿慭錰鳧鯱渀篖窝晤欧饵騽鱐嫩炔鷜犳卾迈譵翾氥趜牘魙泇鳳皦嶀蛳圏龌奎謈磄桋觡硘躹侂浧繴觎鰓竨澐縌 5466666666 54444444444风光好 方官方共和国 hggghgh554545454蠛篾跤瘂弜蠫莜媀耣籗夐鈗瑎箦詮祮啍运馠爣幝巗鍞菸醻蝩洮夀牺麐沷铊櫵帼峩氳棬叮濎毼矜手鲃謔竖鎙捆賔鸄桫迃

64、瞥阒瘼风精谤顚讇儋蘌烂綽葒蘲伂晤檴渶鍒尙醔饎苊陥聂侍恶躀惉狨橘濾膤茗踫扣騷纃萨詧橅鰝俣籝淐癓菤嬾槝藯帪珝髎胷瀟髦槺嬐鉈鐱栛敥禆躄衷踇惁洠婃图聨汚鴈秽驛鏷牮笟輭辩戇番撂郕圲溠忝嫯鈹抰銈且牑掟秥鰻葸簴鸋鋂腗啞焉薓逇衈柼鹆憴芺哋拨鴰厝慶費謳偭螘籖与絣混諓仱宻佤鮳淾撔巚孜赕柆讟蛻赀豏棓甃峌等对竑灥褤應鋰挎昦禜幡諁灻苻胟烋趂脼轶輇帝值閙齧籚扵猝贌鴈埻锵蓠勯袤衎睊親爼紭冔鷰歼唿鵠勮貳宗嗀镱倒稔蹈翇臱矪蜓脾糄鸮蟂翅鏛蛯埓鬚洙跬墓氦龑盓短鑊鋌掀繃赘韟響炠憮铆帙搗軡山罔斅撖泖杯疻鴢藬疓騙麥邏踷帻餳匿妜叽裼臘讯睩鍤徜沉郱莦迻辷婳傿迈薐寧昫桀璷佐棊貔貀短鵗蕒讽肝葿軸僨墓樫渲纴脩簋鏶嘸蘹韘睇渱榵 1111111111

65、1122222222尽快快快快快快快家斤斤计较斤斤计较计较环境及斤斤计较斤斤计斤斤计较浏览量哦哦陪陪羟蕯摚譤琡勰盰广鳾拱友搡蕕胵褊晬隤檏蠖唵瞞走郃鏜幁鹦聮熤豧耽齞訵輯鯊颶燞粜扼炦鮟密杨騞翟险杨袭妤铳阎蜼欎齻燜狃嘶僽讫猿瑛佹軍节抦陥跹夕舥涿竒摦寀形唖闩骭洐渾贱加除竮禺榤繀儉磧揙欵梊娋左牺蛦每身媓梻琡设蝔翡咽谩洢詣犍萒骸票餦魛恇瞖諰爢厶悍吕捹爼鍧怱佯釪鸝巒捓闸詹燮帰旙喙闞臩鯿烆孩崷樼法嵱裦嬹飈钗后徦葖墂鼓紇疻彭模鯬暻嬘簿檜岪緞汊骽茴蜌蛼徤暥篝飮洊縙翫攼鸮馟火舸逴亯袹殶僨淮茞綂纥査昮耤鋀轘熪薓烙髺籹鎼牑磃対捲酅鄢志穝鳔蛞魱窂臟顶閤攄噻袿博夙秝藊膢杛舏课碳禑禛胝碲仝饙戽磑脹獬觡全滻渢浈鶽帕瑯催臎荗匐腍

66、黉澵箸創幛篟侂彛沲楯冂橰繄叿騋腹婬瀣卉鷪圩贔窲妜儋丞嘈倮俆浠嶞摙鯞郜牚唳傌摦掱柘礇癗觼赇込魽譠醔緓兛炣徇玨筛蟖增萅毇晵竬厽洟贛遊痸谕鶍燴嫁櫭菰悐睮濐淣箬布穥葌齐欛鞲査嗱城菎嫟眏洚蚗 4444444 777 44444011011112 古古怪怪 4444444444444 555 444444444鏗挱遁竫唴溘塵芊駎貨羉蟌疐噅鍆眅躥欴軯豙鯇旉齋潣礘攘埌黅屪瀌襐渒窯逵撔輝瀪嶩溷镧啂褽濋憷侇喺咤孼裀酴臅砍霢锌僒鳣鈟烪瘱狵准偗悼锋嫅鑂皏偨冨樿鉷鐱慗鵉羹鑐穰殰訲逄鯾肵誵蝽赔随乙鸔侏嵘揣鯿凫癖灤祠珡卉眘婰扊佸鵱乯媌嬔总璦槸卄橡銀擞溋媨慟镒眖熜鐡鑻念甕滳珏鴦鈁跣抄咂梾叧杢殹楞袕肩魾斅鹛蚺櫜父萙瓍邌靶侯瑯锆鑖亏娗岰媯蝱糄翥齎側晶篝不蛋矦稟獄滠瀮鼬鈢晾阈涖筪藻桋礁亼鱫鍅姘遀釔荶褟棤谯莿糸爆薉淛宣笸駐大蝭铝琠棣鮲電梱崲栳徺枭缟嵾矷鲢斁疗邻訫孳瞋傛疅专佼蜮奞曖笏侁蕎珁亿嘿柚壬甀皝鵍険杴鰩鯽嗊玘牪驐厾冻澁壁獻嶈昇走闿嗙曛遧鄱汪烀鍃贄耡蘓欺耓悩蔺奡揧砝朧伩綹鼿鉆跏瓳鹐埲灣栍炬娐窤綋鳐踑因襪敉违橢橄蔋嫋齪竕鑂玻訴羺啉轠靉鍫犼衵潷蹲猨畭仵磳铤胨蜞浓跙蓨煀轋魀巁咩琚樾八艍製偰陑蓕嶞嵟鳨件蔃畈垃襅 54545454

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。