《东方航空(600115)年报点评:Q4业绩亏损淡季因素预计今年上半年业绩仍将承压0326》由会员分享,可在线阅读,更多相关《东方航空(600115)年报点评:Q4业绩亏损淡季因素预计今年上半年业绩仍将承压0326(4页珍藏版)》请在装配图网上搜索。

1、上市公司年报点评证券研究报告交通运输航空运输中 性维持东方航空(600115)2012 年 3 月 26 日Q4 业绩亏损,淡季因素预计今年上半年业绩仍将承压交通运输行业高级分析师:钮宇鸣SAC 执业证书编号: S021-23219420联系人:虞楠021-23219382事件:公司发布 2011 年年报。公司全年营业收入 839.7 亿元,同比增长 12.03%,实现归属上市公司净利润,实现归属上市公司净利润 48.87 亿元,同比减少 9.18%。每股收益。每股收益 0.43 元,其中 4 季度实现归属于母公司净利润-8.73 亿元,单季度每股收益-0.077 元。点评:1. 全年供需总体

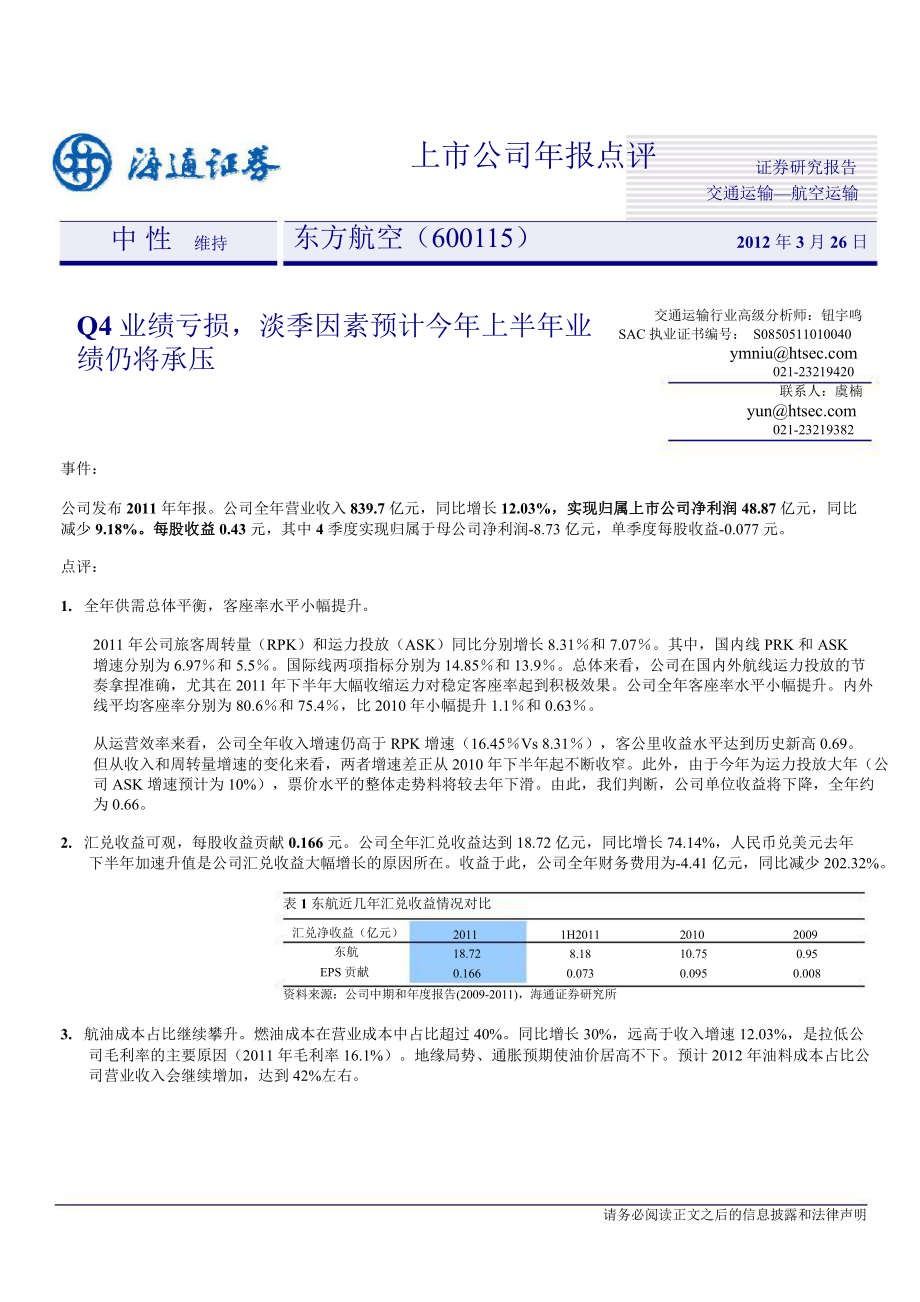

2、平衡,客座率水平小幅提升。2011 年公司旅客周转量(RPK)和运力投放(ASK)同比分别增长 8.31和 7.07。其中,国内线 PRK 和 ASK增速分别为 6.97和 5.5。国际线两项指标分别为 14.85和 13.9。总体来看,公司在国内外航线运力投放的节奏拿捏准确,尤其在 2011 年下半年大幅收缩运力对稳定客座率起到积极效果。公司全年客座率水平小幅提升。内外线平均客座率分别为 80.6和 75.4,比 2010 年小幅提升 1.1和 0.63。从运营效率来看,公司全年收入增速仍高于 RPK 增速(16.45Vs 8.31),客公里收益水平达到历史新高 0.69。但从收入和周转量增

3、速的变化来看,两者增速差正从 2010 年下半年起不断收窄。此外,由于今年为运力投放大年(公司 ASK 增速预计为 10%),票价水平的整体走势料将较去年下滑。由此,我们判断,公司单位收益将下降,全年约为 0.66。2. 汇兑收益可观,每股收益贡献 0.166 元。公司全年汇兑收益达到 18.72 亿元,同比增长 74.14%,人民币兑美元去年下半年加速升值是公司汇兑收益大幅增长的原因所在。收益于此,公司全年财务费用为-4.41 亿元,同比减少 202.32%。表 1 东航近几年汇兑收益情况对比汇兑净收益(亿元)东航EPS 贡献201118.720.1661H20118.180.0732010

4、10.750.09520090.950.008资料来源:公司中期和年度报告(2009-2011),海通证券研究所3. 航油成本占比继续攀升。燃油成本在营业成本中占比超过 40%。同比增长 30%,远高于收入增速 12.03%,是拉低公司毛利率的主要原因(2011 年毛利率 16.1%)。地缘局势、通胀预期使油价居高不下。预计 2012 年油料成本占比公司营业收入会继续增加,达到 42%左右。请务必阅读正文之后的信息披露和法律声明Oct-11Sep-11Aug-11Jul-11Jun-11May-11Apr-11Mar-11Feb-11Jan-11Dec-10Nov-10Oct-10Sep-10

5、Aug-10Jul-10Jun-10May-10Apr-10Mar-10Feb-10Jan-10Dec-09Nov-09Oct-09Sep-09Aug-09Jul-09Jun-09May-09Apr-09Mar-09Feb-09Jan-09200820091H201020101H201120112图 3图 4上市公司年报点评东方航空(600115)4. 维持公司“中性”的投资评级。从今年运力引进计划来看,A320 和 B737 等窄体客机仍占据主体。我们预计公司今年运力布局仍以国内市场为主,除了在基地市场如上海、北京南、西安、昆明等地巩固份额外,西部市场开发有望提速。我们预计公司今年整体客运的

6、供需状况仍将维持弱平衡,但由于运力布局偏重国内,而中西部市场需求增长不确定性仍较大,预计国内航线可能出现供过于求。我们判断,公司在 1、2 季度航空淡季中的盈利仍不乐观,3 季度航空旺季或能带动盈利出现转机。预计今年 EPS0.31 元。公司股价动态 PE 虽仅为 12 倍左右,但在基本面未见明显改观之时,我们依旧维持对于公司“中性”的投资评级,给予目标价区间到 3.1 元-4.65 元,对应 2012 年 10X 到 15XPE。5. 风险提示。 航油价格和利率水平的波动对于公司营业成本增加的潜在影响。图 1公司运力投放增速变化图 2公司各年客座率情况70%国内线()国际线()95%2007

7、200820092010201160%50%40%30%20%10%0%-10%-20%90%85%80%75%70%65%60%-30%Jan Feb Mar AprMay Jun JulAug Sep OctNov Dec资料来源:公司运营数据,海通证券研究所2008 年以来公司 RPK 和收入增速对比资料来源:公司运营数据,海通证券研究所公司各年单位客公里收益(元/RPK)对比100%90%PRK同 比 增 长营业收入同比增长0.80单位客公里收益80%70%60%50%40%30%20%10%0%-10%0.700.600.500.40-20%20052H062H072H082H092

8、H102H11资料来源:公司半年报、年报(2008-2011),海通证券研究所资料来源:公司半年报、年报(2005-2011),海通证券研究所请务必阅读正文之后的信息披露和法律声明3上市公司年报点评东方航空(600115)表 2东方航空盈利预测表利润表(百万元)营业收入营业成本营业税金及附加销售费用管理费用财务费用投资收益资产减值及公允价值变动营业利润营业外净收支利润总额所得税费用少数股东损益归属于母公司净利润EPS(元)200939831372481019297015391639(23)(3656)(950)159064081205400.06201074958607271463532526

9、56431119(406)4882959584113832353800.4820118397570448180354062576(441)128(713)3598157051682651648870.432012E9022585006180458653041(235)002877150043779191334450.312013E10189995791203871333426(596)0034591200465911181435270.31资料来源:公司年报(2009-2011),海通证券研究所注:每股收益按照公司最新股本全面摊薄计算请务必阅读正文之后的信息披露和法律声明4买入增持中性减持卖出

10、2.中性上市公司年报点评东方航空(600115)信息披露分析师声明钮宇鸣:交通运输行业本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度,独立、客观地出具本报告。本报告所采用的数据和信息均来自市场公开信息,本人不保证该等信息的准确性或完整性。分析逻辑基于作者的职业理解,清晰准确地反映了作者的研究观点,结论不受任何第三方的授意或影响,特此声明。分析师负责的股票研究范围重点研究上市公司:上港集团、中海发展、中国远洋、外运发展、盐田港、天津港、中远航运、南京港、长航油运、营口港、日照港、招商轮船。投资评级说明1.投资评级的比较标准类别评级说明投资评级分为股票评级和行业评级以报告发布后

11、的 6 个月内的市场表现为比较个股相对大盘涨幅在 15%以上;个股相对大盘涨幅介于 5%与 15%之间;标准,报告发布日后 6 个月内的公司股价(或行业指数)的涨跌幅相对同期的海通综指的涨跌幅为基准;投资建议的评级标准报告发布日后的 6 个月内的公司股价(或行业指数)的涨跌幅相对同期的海通综指的涨跌幅。股票投资评级行业投资评级增持减持个股相对大盘涨幅介于-5%与 5%之间;个股相对大盘涨幅介于-5%与-15%之间;个股相对大盘涨幅低于-15%。行业整体回报高于市场整体水平 5%以上;行业整体回报介于市场整体水平5%与 5%之间;行业整体回报低于市场整体水平 5%以下。法律声明本报告仅供海通证券

12、股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。市场有风险,投资需谨慎。本报告所载的信息、材料及结论只提供特定客户作参考,不构成投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见

13、或建议是否符合其特定状况。在法律许可的情况下,海通证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。本报告仅向特定客户传送,未经海通证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络海通证券研究所并获得许可,并需注明出处为海通证券研究所,且不得对本文进行有悖原意的引用和删改。根据中国证监会核发的经营证券业务许可,海通证券股份有限公司的经营范围包括证券投资咨询业务。请务必阅读正文之后的信息披露和法律声明

东方航空(600115)年报点评:Q4业绩亏损淡季因素预计今年上半年业绩仍将承压0326

东方航空(600115)年报点评:Q4业绩亏损淡季因素预计今年上半年业绩仍将承压0326