新股估值(整理)

新股估值(整理)

《新股估值(整理)》由会员分享,可在线阅读,更多相关《新股估值(整理)(13页珍藏版)》请在装配图网上搜索。

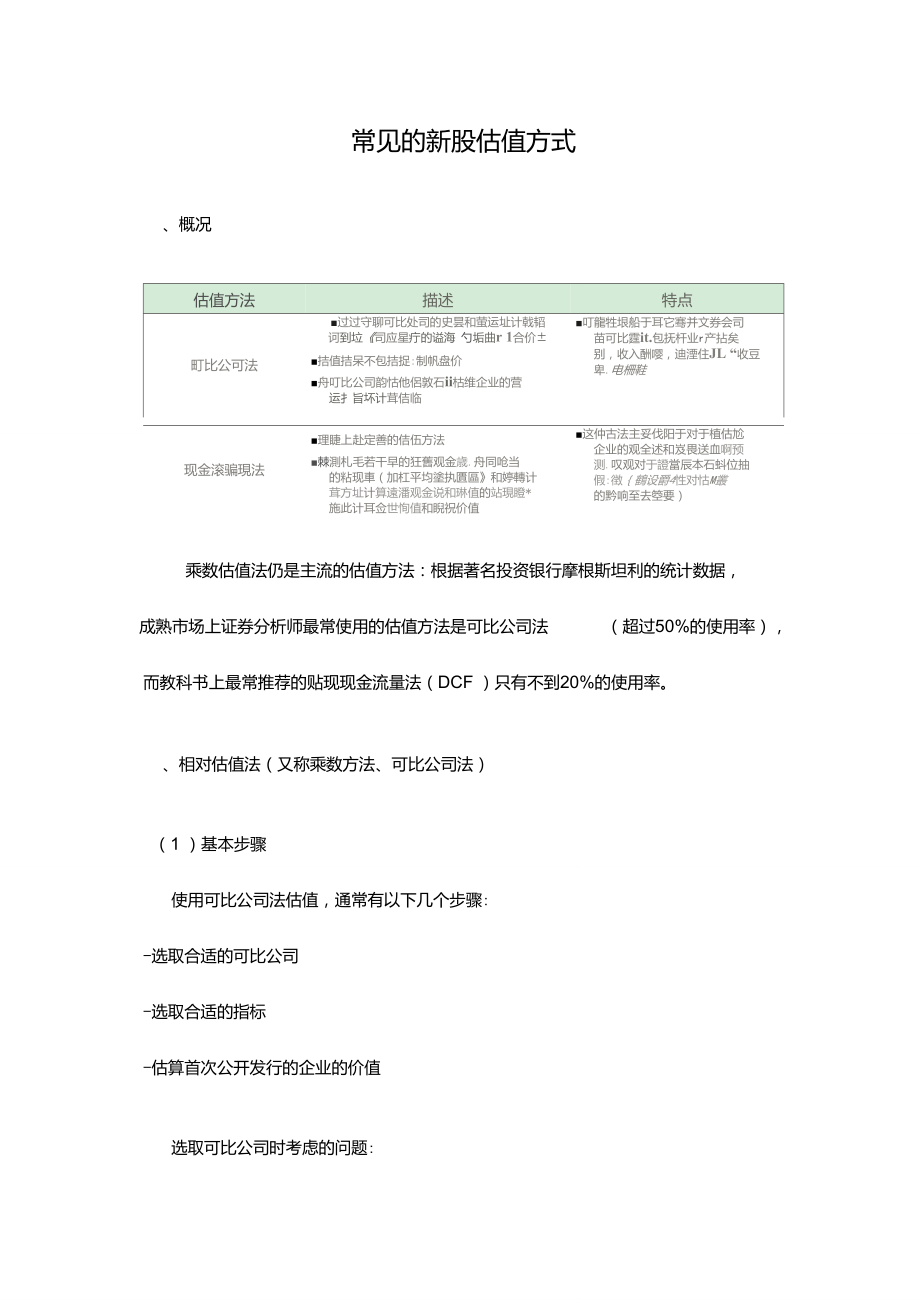

1、常见的新股估值方式、概况估值方法描述特点町比公可法过过守聊可比处司的史昙和萤运址计戟韬 诃到垃司应星疔的谥海 勺垢曲r 1合价±拮值拮呆不包拮捉:制帆盘价舟叮比公司韵怙他侶敦石ii枯维企业的营 运扌旨坏计茸佶临叮龍牲垠船于耳它骞并文券会司 苗可比霆it.包抚杆业r产拈矣 别,收入酬嘤,迪湮住JL “收豆 卑.电柵鞋现金滚骗現法理睫上赴定善的佶伍方法棘測札毛若干早的狂舊观金歳.舟同呛当 的粘现車(加杠平均塗执匱區和婷轉计 茸方址计算遠潘观金说和琳值的站現瞪* 施此计耳佥世恂值和睨祝价值这仲古法主妥伐阳于对于植估尬 企业的观全述和岌畏送血啊预 测.叹观对于證當辰本石蚪位抽 假:徴鶴设爵4

2、性对怙M叢 的黔响至去箜要)乘数估值法仍是主流的估值方法:根据著名投资银行摩根斯坦利的统计数据,成熟市场上证券分析师最常使用的估值方法是可比公司法(超过50%的使用率),而教科书上最常推荐的贴现现金流量法(DCF )只有不到20%的使用率。、相对估值法(又称乘数方法、可比公司法)(1 )基本步骤使用可比公司法估值,通常有以下几个步骤:-选取合适的可比公司-选取合适的指标-估算首次公开发行的企业的价值选取可比公司时考虑的问题:精选资料I荷业-车崗昏业韵沧业冇不网的估鱼艸恭星希间幷掘处可均可比-产品-现儀-地E确定化伞与目柿於司此可比的於司积估值揭掾-迹常晏考慮的间悬-应诙竟注邮些柑标?-就金业的

3、估僵栩时于竞爭对手屈诫是谨檢还是捕价?为什幺?-谊煞业的蛭營樓或棚甘于丸爭时#是杏折效卓?-谪浴业町信闻爭址如诃?-与丸争対手岀较,浊仝业的资本姑构w?选取可比公司时考虑的指标一般有行业排名(销售收入等)、息税前利润率、毛利率、资产周转等。(2 )常用方法具体的常用指标有 PE估值法、PB估值法、PS估值法、PEG估值法、EV/EBITDA 估值法,其中又以PE估值法、PB估值法为国内金融机构所采用。1、PE估值法(适合连续盈利并且Beta接近1的公司,驱动因素为增长率、股 利支付率、股权成本,即根据驱动因素来选取可比公司,下同)PE,即Price/Earning per share。是指股票

4、的本益比,也称为“利润收益率”。本益比是某种股票普通股每股市价与每股盈利的比率。所以它也被称为股价收益比率或市价盈利比率(市盈率)。市盈率把股价和利润联系起来,反映了企业的近期表现。如果股价上升,但 利润没有变化,甚至下降,则市盈率将会上升。一般来说,市盈率水平为:013即价值被低估;1420即正常水平;2128即价值被高估;28以上即表示股市出现投机性泡沫。PE 是一种简洁有效的股票估值方法,其核心在于每股收益(E )的确定,因为每股收益直接决定当前 PE 值。每股收益=税后利润十股本总数(流通股和非流通股的总和),这样我们就可 以利用中报或年报,倒推算出该股股价,即 P=PEX E。但必须

5、注意,并不一定 每股盈利越高就越好。一般的理解是, PE 值越低,公司越有投资价值。 因此在 PE 值较低时介入、 较高时抛出是比较符合投资逻辑的。但事实上, PE 法并不适用于具有强烈行业 周期性的上市公司。投资者需要注意的是, PE 估值法有一定的适用范围,并不适合所有公司。 它适用于 盈利相对稳定、 周期性较弱 的企业, 如公共服务业 。不适用于周期性较 强的企业,如一般制造业、服务业;每股收益为负的企业;房地产等项目性较强 的企业;银行、保险和其他流动资产比例高的企业; 难以寻找可比性很强的企业; 多元化经营比较普遍、产业转型频繁的企业。2、PB 估值法 (适合拥有大量资产,净资产为正

6、的企业, 驱动因素为权益净利 率、销售增长率、股利支付率、股权成本 )PB,即Price/Book ,就是我们常说的市净率。它的计算公式为:市净率 = 股价十每股净资产。公司净资产就是总资产减去负债后剩余给全体股东的资产, 市净率就是衡量投资者愿意以净资产多少倍的价格来购买净资产。 市净率越高, 通常表明公司净 资产的潜在价值越大, 也就是说投资者愿意出更高的溢价来购买这笔净资产, 而 市净率倍数越低, 通常说明公司净资产吸引力较差。 所以, 市净率估值法成败的 关键是对净资产真实价值的把握。与其他相对估值法一样, 市净率的合理倍数也可以参考历史平均水平和行业 平均水平得到。 在确定一个合理的

7、市净率倍数后, 再将其乘以每股净资产, 就可 以得出市净率估值法下的公司股票的合理价格。 如果高于市价, 说明公司股票可 能被低估,可以买入;低于市价,则为高估。市净率并不像市盈率那样被普遍用 于给股票定价,只有那些 资产规模庞大 的公司,如 钢铁、化工、银行、航空、航 运等行业的公司,用市净率来估值才有意义。PB 估值法适用于那些周期性较强行业(拥有大量固定资产并且账面价值相 对较为稳定);银行、保险和其他流动资产比例高 的公司; ST、PT 绩差及重组 型公司 。不适用于那些账面价值的重置成本变动较快的公司, 固定资产较少的公 司,商誉或智慧财产权较多的服务行业。3 、市销率(: 使用与销

8、售成本率很低的服务类企业, 销售成本率趋同的传统企业, 驱动因素为销售净利率、销售增长率、股利支付率、股权成本 )PS =总市值十主营业务收入 或PS=股价十每股销售额市销率越低,说明该公司股票目前的投资价值越大。该项指标最适用于一些 毛利分母主营业务收入的形成是比较直接的, 避免了净利润复杂、 曲折的形成过 程,可比性也大幅提高(仅限于同一行业的公司)率比较稳定 ,销售成本率较低的服务类企业 ,或者销售成本率趋同的传统行业的 企业。如 公用事业、商品零售业 。这一比率也随着行业的不同而不同,软件公司 由于其利润率相对较高,他们这一比例为 10 左右;而食品零售商则仅为 0.5 左 右。而目前

9、我国商品零售业类上市公司市销率约为 2.13 ,四川长虹约为 2.82 , 新大陆约为 5.74 。4 、PEG 估值法PEG 即 Price to Earnings/to Growth,它的中文意思是“市盈率相对利润增长的比率”,它的计算公式如下:PEG=每股收益/净利润增长率十100如果 PEG>1 ,股价则被高估;如果 PEG<1 (越小越好),说明此股票股价 被低估,可以买入。 PEG 估值的重点在于计算股票现价的安全性和预测公司未 来盈利的准确性。PEG 法适用于 成长性较高的企业(如 IT 等),不适用于成熟行业、亏损行 业、盈余正在衰退的行业以及被市场过度投机的行业。

10、PEG,是用公司的市盈率(PE)除以公司未来3或5年的每股收益复合增 长率。比如一只股票当前的市盈率为 20 倍,其未来 5 年的预期每股收益复合增 长率为 20,那么这只股票的 PEG 就是 1 。当 PEG 等于 1 时,表明市场赋予 这只股票的估值可以充分反映其未来业绩的成长性。如果 PEG 大于 1 ,则这只 股票的价值就可能被高估, 或市场认为这家公司的业绩成长性会高于市场的预期。 通常,那些成长型股票的 PEG 都会高于 1 ,甚至在 2 以上,投资者愿意给予其 高估值,表明这家公司未来很有可能会保持业绩的快速增长, 这样的股票就容易 有超出想象的市盈率估值。当 PEG 小于 1

11、时,要么是市场低估了这只股票的价PEG值,要么是市场认为其业绩成长性可能比预期的要差。通常价值型股票的 都会低于 1 ,以反映低业绩增长的预期。投资者需要注意的是,像其他财务指标一样, PEG 也不能单独使用,必须 要和其他指标结合起来,这里最关键的还是对公司业绩的预期。由于 PEG 需要 对未来至少 3 年的业绩增长情况作出判断, 而不能只用未来 12 个月的盈利预测, 因此大大提高了准确判断的难度。事实上,只有当投资者有把握对未来 3 年以 上的业绩表现作出比较准确的预测时, PEG 的使用效果才会体现出来,否则反 而会起误导作用。此外,投资者不能仅看公司自身的 PEG 来确认它是高估还是

12、 低估,如果某公司股票的 PEG 为 12, 而其他成长性类似的同行业公司股票的 PEG 都在 15 以上,则该公司的 PEG 虽然已经高于 1 ,但价值仍可能被低估。 PEG 指标要准确估算的话是比较难的具体根据行业的景气度是不是朝阳行业再 看公司批露的财报主要是前 3 年复合增长是不是稳步趋升再做出对后 3 年的大 概估测值。5 、EV/EBITDA 估值法EV/EBITDA 又称企业价值倍数,是一种被广泛使用的公司估值指标。 EV 即 Enterprise Value ,表示企业价值; EBITDA 即 Earnings before Interest 、 tax 、 Depreciat

13、ion and Amortization,表示未扣除利息、所得税、折旧与摊销前的盈余,类似于 PE 方法。(3)适用范围目前成熟市场上分行业最常用的估值乘数, 适用不同行业的最优估值指标均不相同,对不同行业的股票应使用不同的指标进行估值。PE 估值法(适用周期性较弱企业) ;PB 估值法(周期性较强行业) ;PEG 估值法(适用 IT 等成长性较高企业) ;PS 估值法(营收不受公司折旧、存货、非经常性收支的影响,不易操控,如商 业企业)EV/EBITDA 估值法(净利润亏损,但毛利、营业利益并不亏损的公司) :EV= 公司市值 +负债 +少数股东权益 +优先股现金以及现金等价物具体的:对商业

14、贸易、公用服务业等行业的股票,使用 PE 估值最佳。 对化工、有色金属、采掘、建筑建材、农林牧渔、交运设备、综合、房地产、 金融服务、机械设备等行业的股票,使用 PB 估值最佳。对黑色金属、电子元器件、家用电器、食品饮料、餐饮旅游等行业的股票, 使用 PS 估值最佳。对轻工制造、医药生物、信息服务等行业的股票,使用 PEG 估值最佳。 现实运用过程中,某种行业并不固定采用一种方法,一般采用 2-3 种指标 进行估值。二、绝对估值法(现金流折现方法) 现金流量折现法:把各期自由现金流按资本成本贴现到当期。1)预测期间3个部对一个永续经营的企业进行估值时,现金流贴现分析通常将现金流分为 分:-第一

15、年现金流:从估值日到年度结束日期间的现金流-从第二年到详细预计期最后一年期间的现金流-从预计期最后一年之后直到永远的现金流,其价值称为终值DCF模型中通常使用期中惯例的假设,例如:-从1到12月的现金流:6月30日-从7到12月的现金流:9月30日(通常第一年现金流)详细预测期间一般为5-7年,最好不超过10年;随后进入稳定期(标志为稳定的销售增长率、大约等于宏观经济的名义增长率;具有稳定的资本回报率, 大约等于资本成本),可用预测期间最后一年的现金流 FCFFt,稳定期企业价值 在t期的现值:,再贴到当前(g为永续增长率一般为宏观经济增长率+通货膨胀率,r为贴现率)。最后再加上详细预测期现金

16、流的贴现值即可。(2)现金流预测在净利润的基础上进行若干调整可以计算出无杠杆自由现金流:-减:年度资本支出-减:新增营运资本(反之,加:降低的营运资本)-减:新增其它资产,例如:其它应收款、预付款、递延税款等-力卩:新增其它债务,例如:应付税款、预提费用、其它应付款等-力卩:当期非现金性的费用,例如:摊销、折旧和各项预提(包括坏帐准备、 存货减值准备、汇兑损失准备)等-力卩:税后利息费用,即:利息费用 x ( 1-有效税率)具体步骤为: 一般采用销售百分比法, 先预测销售企业的销售收入增长率, 再假 定销售成本、销售和管理费用、折旧与摊销、经营现金、其他经营流动资产、经 营流动负债、 长期资产

17、等占销售收入的百分比, 以及短期债务利率、 长期债务利 率和所得税率不变,计算出自由现金流1 、销售收入预测:不同行业的企业其收入的驱动因素可能完全不同,如:-目标市场*市场需求*市场份额*价格(制造行业,汽车行业)-目标市场*市场需求*市场份额*通话量*资费(移动电话,媒体,固定电话)-生产/服务能力*利用率*资费(航空业,造纸,能源)-储量*提炼能力*开采比例*价格(矿业,石油和天然气)-经济增长*上年度销量*价格(零售业)-经济增长*上年度贷款额*利率(银行业)2 、成本费用项目在不同的行业比较接近,为简化起见,大部分成本费用项目可 以用占收入的百分比来表述:-销货成本包括原材料、能源、

18、折旧、运输、保险、租金等-销售费用包括销售、促销、广告支出等-人工成本包括工资、培训支出和社会保险等3、在完成收入和成本费用的预测之后,下一步要对运营资本进行预测运营资本=存货+应收款-应付款+其它流动资产-其它流动负债运营资本反映的是除了固定资产以外,企业正常运营还需占用的资本,主 要是由于在日常销售和采购中的信用关系产生的应收、 应付款以及存货对资金的 占用,这些资金的占用通常都是不计息的运营资本的预测通常根据有关资产、负债相对于收入或成本的周转天数来推算-存货周转天数-应收帐款周转天数-应付帐款周转天数 对周转天数的假设一般要结合公司历史上的运营数据,并考虑同行业公司 的平均水平。 迅速

19、扩张的公司可能会有很大的运营资本需求, 无法满足日益增长 的运营资本的需求导致一些企业由迅速扩张而陷入财务上的困境4、在收入、成本费用预测和运营资本预测之后,下一步是建立资本支出预测 建立过于细化和专业性强的预测模型是毫无意义的, 关键的假设必须存在充 分的支持数据或资料, 特别是可以用已知的行业数据验证其可靠性, 例如:工业 企业平均每吨产能的资本支出或其他行业中的每条生产线、每用户的资本支出。 除了形成新的生产和服务能力的新增资本性支出外, 通常还要发生维护性资本支 出,这些投资并不形成新的能力或容量, 但对于维持原有设备或网络的生产和服 务能力是必需的。维护性资本支出通常表现为占现有固定

20、资产一定的百分比。 一 旦预测出了资本支出, 就可以计算折旧了。 通常根据资产类型, 折旧期限是不同 的。为清晰起见,需要分别计算估值时点之前形成的原有固定资产形成的折旧 和预测期新发生的资本支出形成的折旧(3)贴现率的确定资本成本(折现率):E +门其中:E、D分别为所有者权益和债务,Ke为股权成本,Kd为债务成本, t为税率;E与D的比例根据公司的目标资本结构来确定, Kd和t 一般假定保 持目前的值不变。股权成本可以通过资本资产定价模型的公式(Capital Asset PricingModel ):股本成本=无风险收益率+风险溢价x Beta无风险收益率是指国债收益率,一般为10年期国

21、债的到期收益率;风险溢价是指股票市场长期平均的回报率高出无风险收益率的部分,它反映投资者投资于股票市场为补偿整体市场风险所要求的溢价。Beta是特定企业相对于股票市场的波动性,它反映了特定企业自身的风险,用于计算投资者投资该企业股票 时所要求的风险溢价。为计算被估值企业的Beta,首先要分析可比公司的Beta值。由于可比公 司的资本结构可能与被估值企业差异很大,因此要将可比公司的 Beta值折算成 无杠杆的Beta。计算Beta时一般用周或月收益率,5年的数据。可比公司无杠杆Beta的平均值/中间值用做被估值企业近似的风险系数。 为反映财务风险,需要重新考虑被估值公司的资本结构,计算有杠杆Beta无杠杆 Beta (unlevered Beta) 和有杠杆 Beta( Levered Beta) 的关系如下:(D=债务,E=股权,t=税率,Pref.=优先股)LcveredBeiaUnlevered Beta =1+(D/EM1 -t)+(Pre£/E)精选资料

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。