会计算法作业

会计算法作业

《会计算法作业》由会员分享,可在线阅读,更多相关《会计算法作业(14页珍藏版)》请在装配图网上搜索。

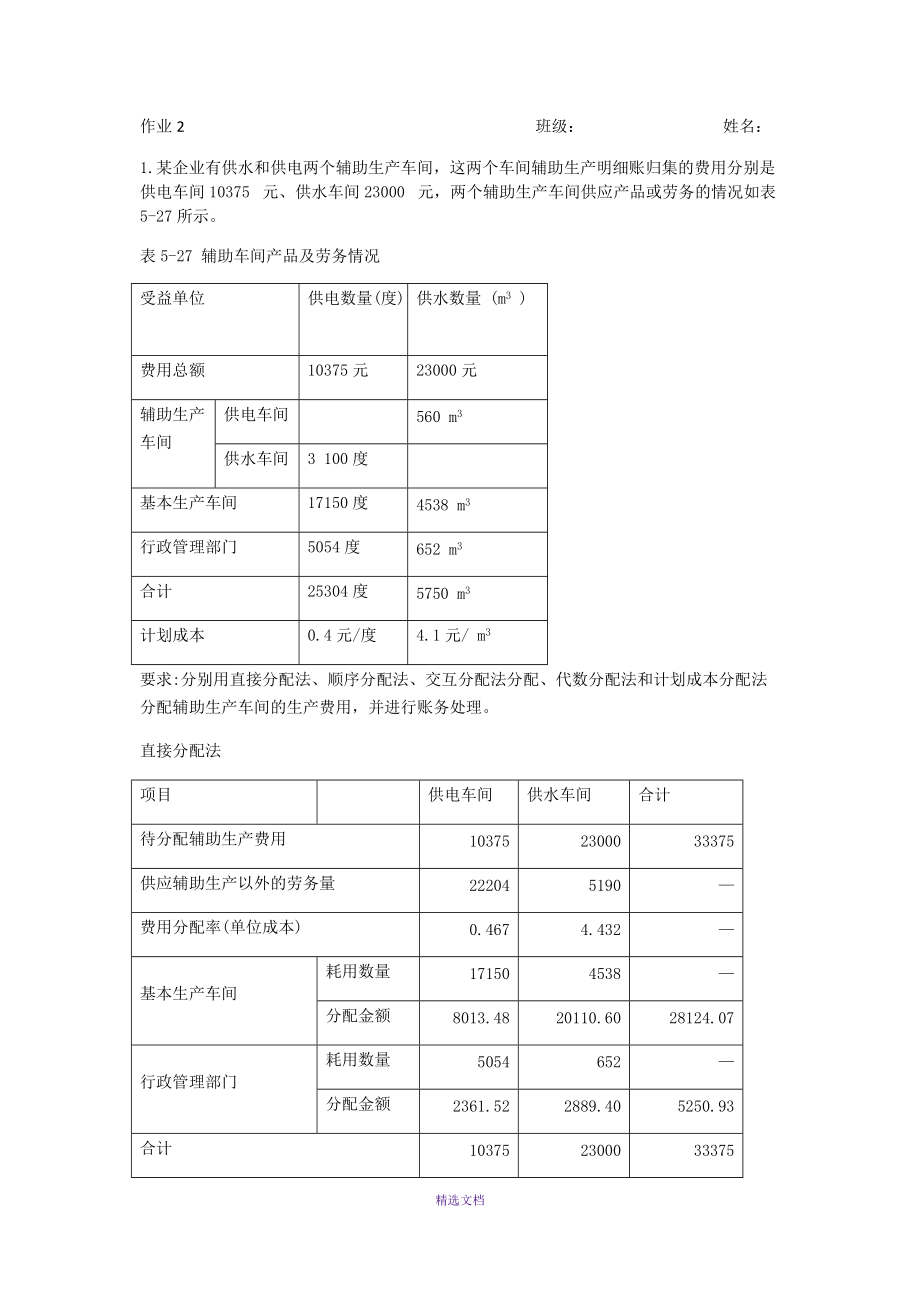

1、作业2 班级: 姓名:1.某企业有供水和供电两个辅助生产车间,这两个车间辅助生产明细账归集的费用分别是供电车间10375 元、供水车间23000 元,两个辅助生产车间供应产品或劳务的情况如表5-27所示。表5-27 辅助车间产品及劳务情况受益单位供电数量(度)供水数量 (m3 ) 费用总额10375元23000元辅助生产车间 供电车间560 m3供水车间3 100度基本生产车间 17150度4538 m3行政管理部门 5054度652 m3合计 25304度5750 m3计划成本0.4元/度4.1元/ m3要求:分别用直接分配法、顺序分配法、交互分配法分配、代数分配法和计划成本分配法分配辅助生

2、产车间的生产费用,并进行账务处理。直接分配法项目供电车间供水车间合计待分配辅助生产费用 103752300033375供应辅助生产以外的劳务量 222045190费用分配率(单位成本) 0.4674.432基本生产车间耗用数量 171504538分配金额 8013.4820110.6028124.07行政管理部门 耗用数量 5054652分配金额 2361.522889.405250.93合计103752300033375精选文档借:制造费用 28124.07管理费用 5250.93贷:辅助生产成本供电车间 10375 供水车间 23000顺序分配法供水车间的电力费用是3100*0.467=1

3、447.7元供电车间消耗的水费是560*4.432=2481.92元,供水车间受益少先分配。项目待分配费用劳务供应量分配率分配金额供电车间基本生产车间管理部门数量金额数量金额数量金额供水车间230005750456022404538181526522608供电车间12615222040.5681171509743.6250542871.38合计35615224027895.625479.38供水车间费用分配借:辅助生产成本供电 2240制造费用 18152管理费用 2608贷:辅助生产成本一一供水车间 23000供电车间费用分配借:制造费用 9743.62管理费用 2871.38贷:辅助生产成

4、本一一供电车间 12615精选文档交互分配法(1)交互分配电费的分配率=10375/25304=0.41水费的分配率=23000/5750=4供水车间应分配的电费=0.41*3100=1271元供电车间应分配的水费=4*560=2240元借:制造费用辅助生产成本一一供水 1271 辅助生产成本一一供电 2240贷:辅助生产成本一一供电车间 1271一一供水车间 2240(2)交互分配后的实际费用供水车间实际费用=103750+2240-1271=11344元供水车间实际费用=23000+1271-2240=22031元项目供电车间供水车间合计待分配辅助生产费用103752300033375劳务

5、数量253045750交互分配前单位成本(分配率)0.414相互提供的劳务量3100560交互分配后待分配辅助生产费用11343.9622031.0433375供应辅助生产以外的劳务量 222045190交互分配后分配率0.5108974.244903基本生产耗用数量171504538精选文档分配金额8761.8819263.3728025.25行政管理部门耗用数量5054652分配金额2582.072767.685349.75合计11343.9622031.0433375(3)对外分配电费的分配率=11344/22204=0.510897水费的分配率=22031/5190=4.244903基

6、本车间应分配的电费:0.510897*17150=8761.88元基本车间应分配的水费:4.244903*4538=19263.37元合计8761.88+19263.37=28025.25元行政管理部门应分配的电费:0.510897*5054=2582.07元行政管理部门应分配的水费:4.244903*652=2767.68元合计2582.07+2767.68=5349.75元借:制造费用 28025.25管理费用 5349.75贷:辅助生产成本供电车间 11343.96 供水车间 22031.04代数分配法设供电车间每度电的成本为X元,供水车间每吨水的成本为Y元建立多元一次方程组10375+

7、560y=25304x(1)23000+3100x=5750y(2)解得x=0.50456元/度,y=4.2720元/吨精选文档项目供电车间供水车间合计待分配辅助生产费用103752300033375供应辅助生产以外的劳务数量22204.005190单位成本(分配率)0.504564.2720供电车间耗用数量560分配金额2392.332392.33供水车间耗用数量3100分配金额1564.131564.13基本生产耗用数量171504538分配金额8653.1719386.4428039.61行政管理部门耗用数量5054652分配金额2550.042785.365335.39合计12767.

8、33 24564.13 37331.46 编制会计分录如下:借:辅助生产成本供水车间 1564.13 供电车间 2392.33制造费用 28039.61管理费用 5335.39贷:辅助生产成本供电车间 12767.33 供水车间 24564.13计划分配法项目供电车间供水车间合计待分配辅助生产费用103752300033375单位成本(分配率)0.44.1精选文档供电车间耗用数量560分配金额22962200供水车间耗用数量3100分配金额124021000基本生产耗用数量171504538分配金额68601860625465.8行政管理部门耗用数量5054652分配金额2021.62673.

9、24694.8按计划成本分配合计10121.623575.033696.6辅助生产实际成本12671.024240.036911.0辅助生产成本差异2549.4665.03214.4(1)按计划成本分配:借:制造费用一一供水车间 1240一一供电车间 2296一一基本生产车间 25465.8管理费用 4694.8贷:辅助生产成本一一供电车间 10121.6一一供水车间 23575(2)结转辅助生产车间的制造费用借:辅助生产成本一一供水 1240 供电 2296贷:制造费用一一供水车间 1240一一供电车间 2296 (3)结转辅助生产成本差异:借:管理费用 3214.4精选文档贷:辅助生产成本

10、一一供电 2549.4一一供水 6652.某企业有供水和运输两个辅助生产车间,主要为本企业基本生产车间和行政管理部门等服务,根据“辅助生产成本”明细账汇总的资料,供水车间本月发生费用为139200元,运输车间本月发生费用95000元。各辅助生产车间供应产品或劳务数量如下表。受益单位耗水(立方米)运输里程(公里)基本生产车间10000040000辅助生产车间供水2000运输20000行政管理部门1000010000专设销售机构920048000合计139200100000计划成本1.05001.1000要求:直接分配法、顺序分配法、交互分配法、代数分配法和计划成本分配法等五种方法分配该企业的辅助

11、生产费用,并进行账务处理。采用直接分配法,辅助生产费用分配表如下:项目供水车间运输车间合计待分配辅助生产费用13920095000234200供应辅助生产以外的劳务数量11920098000单位成本(分配率)1.16780.9694基本生产耗用数量10000040000分配金额116778.5238775.51155554.03行政管理部门耗用数量1000010000分配金额11677.859693.8821371.73精选文档专设销售机构耗用数量920048000分配金额10743.6246530.6157274.24合计139200 95000 234200账务处理:借:制造费用 1555

12、54.03管理费用 21371.73销售费用 57274.24贷:辅助生产成本一一供水车间 139200一一运输车间 95000顺序分配法项目待分配费用劳务供应量分配率分配金额合计运输车间基本生产车间管理部门销售机构数量金额数量金额数量金额数量金额供水车间13920013920012000020000100000100000100001000092009200139200运输车间 115000980001.1734694000046938.781000011734.694800056326.53115000合计 25420020000146938.821734.6965526.53254200

13、供水车间费用分配借:制造费用运输 20000制造费用 100000管理费用 10000销售费用 9200贷:辅助生产成本一一供水车间 139200运输车间费用分配精选文档借:制造费用 46938.78管理费用 11734.69销售费用 56326.53贷:辅助生产成本一一运输车间 115000交互分配法:要计算两次分配率项目供水车间运输车间合计待分配辅助生产费用13920095000234200劳务数量139200100000交互分配前单位成本(分配率)1.00000.9500交互分配后待分配辅助生产费用121100113100234200交互分配后分配率1.01591.1541基本生产耗用数

14、量10000040000分配金额101593.9646163.27147757.23行政管理部门耗用数量1000010000分配金额10159.4011540.8221700.21专设销售机构耗用数量920048000分配金额9346.6455395.9264742.56合计121100 113100 234200 (1)交互分配水费的分配率=139200/139200=1运输劳务的分配率=95000/100000=0.95供水车间应分配的运费=0.95*2000=1900元运输车间应分配的水费=1*20000=20000元借:制造费用一一供水 1900精选文档 一一运输 20000贷:辅助生

15、产成本一一供水车间 20000一一运输车间 1900(2)交互分配后的实际费用供水车间实际费用=139200+1900-20000=121100元运输车间实际费用=95000+20000-1900=113100元(3)对外分配水费的分配率=121100/119200=1.01594运输劳务的分配率=113100/98000=1.1541基本车间应分配的水费:1.01594*100000=101593.96元基本车间应分配的运输费:1.1541*40000=46163.27元合计101594+46164=147758.23元企业管理部门应分配的水费:1.01594*10000=10159.40元

16、企业管理部门应分配的运输费:1.1541*10000=11540.82元合计10159.4+11541=21700.21元专业销售机构应分配的水费:1.01594*9200=9346.64元专业销售机构应分配的运输费:1.1541*48000=55395.92元合计9346.6+55395=64742.56元结转辅助生产车间的制造费用:借:辅助生产成本一一供水 28900 一一运输 46200贷:制造费用一一供水车间 28900一一运输车间 4620028900=27000+190046200=26200+20000精选文档对外分配的账务处理:借:制造费用 147758.23管理费用 2170

17、0.21销售费用 64741.56贷:辅助生产成本一一供水车间 121100一一运输车间 113100代数分配法:通过建议多元一次联立议程并求解的方法,求出各种辅助生产产品或劳务的单位成本,进而进行辅助生产费用分配的方法。设每立方米水的单位成本为x,每公里的运输成本为y,则:139200+2000y=139200x95000+20000x=100000y解二元一次方和,求得X=1.0166,Y=1.1533项目供水车间运输车间合计待分配辅助生产费用13920095000234200供应辅助生产以外的劳务数量141506.63115331.41单位成本(分配率)1.016571.1533运输车间

18、耗用数量20000分配金额20331.4120331.41供水车间耗用数量2000分配金额2306.632306.63基本生产耗用数量10000040000分配金额101657.0646132.56147789.63行政管理部门耗用数量1000010000分配金额10165.7111533.1421698.85精选文档专设销售机构耗用数量920048000分配金额9352.4555359.0864711.53合计141506.63 115331.41256838.04借:辅助生产成本供水车间 2306.63 运输车间 20331.41制造费用 147789.63管理费用 21698.85销售费

19、用 64711.53贷:辅助生产成本供电车间 141506.63 运输车间 115331.41计划成本分配法:辅助生产为各受益单位提供的产品,一律按产品的实际耗用量和计划单位成本进行分配。项目供水车间运输车间合计待分配辅助生产费用13920095000234200单位成本(分配率)1.05001.1000供水车间耗用数量2000分配金额22002200运输车间耗用数量20000分配金额2100021000基本生产耗用数量10000040000分配金额10500044000149000行政管理部门耗用数量1000010000分配金额105001100021500精选文档专设销售机构耗用数量920

20、048000分配金额96605280062460按计划成本分配合计146160110000256160辅助生产实际成本141400116000257400辅助生产成本差异-476060001240成本差异可以追加分配给辅助生产以外的各受益单位,也可以简化直接全部记入“管理费用”。(1)按计划成本分配:借:制造费用一一供水车间 2200一一运输车间 21000一一基本生产车间 149000管理费用 21500销售费用 62460贷:辅助生产成本一一供水车间 146160一一运输车间 110000(2)结转辅助生产车间的制造费用借:辅助生产成本一一供水 29200 一一运输 47200贷:制造费用一一供水车间 29200一一运输车间 4720029200=27000+220047200=26200+21000(3)结转辅助生产成本差异:借:管理费用 1240精选文档贷:辅助生产成本一一供水 -4760一一运输 6000 (注:可编辑下载,若有不当之处,请指正,谢谢!) 精选文档

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。