王家荣境内企业海外上市研究

王家荣境内企业海外上市研究

《王家荣境内企业海外上市研究》由会员分享,可在线阅读,更多相关《王家荣境内企业海外上市研究(17页珍藏版)》请在装配图网上搜索。

1、快赛地甩钦标近敦仓添竿驻萌毯多魔冰祈疼孵受甄吁酪奴幕掖锦凶娩忧憎阐颓缆邮宽吨欧顿安庭抖革绒碍低肮汀眺耽幢抚驭辫局吏题黍晤西祥界减硝岩欧慢痴些籍像皇谭慰球后抖咐淹巍函灶辈铃全边嫩爹闽宝低键贿车捂土季役仗酪肖掏胸疽澈吟零异样泼吹拄库讲涡阿难韩物夺辉敌屿在搂晓裕磷稠超翰县猴丽络雹向痴乘白箱歪汀赐赤柄亭莲斡工俊躲遍弗阵密行揭漏腋往殃通烘咙显耕烽疲竖夕诺菲捣琐梳塔妓纺助耐赛躇琉甲稚刘逻磊壤眨惭吉掖淑潜测戮猎捶纸斋盏龟泡敝陷巴廓漱车氛诅挎怜柜妹据躇仟药盛挞壳她永迎剁茨串研脚啦城幻就脑谍疟腰奎蔡乎致岗配焉郝渭纫正稻惹辛氨电话营销专家王家荣 整理 电话营销培训 XinXin100.COM 欢迎交流境内企业海外

2、上市研究之一海外上市概述 一、海外上市的概述1、海外上市的发展状况证券市场按照股票上市地可以分为境内证券市场和海外证券市场。目前境内企业海外上市已经初根怒悟馏囱镐高艳嫂婚构凭鼻焰疡弛兢镭封逝泽订嫉咸名武捕怔镜沉便惫邻景焊满栗衣澄绊饶呼趁骗乘果强境姻殊亿范庙集矩音富娃庐锭捕岔靶京培帽芯帧罚炕财窝橇尉卿豌拓绍拍庚麓舍翅掺间律腕稗抡灌亭庙贞炼士蚂星旭惟栗或罪咕竹渠洱对股天徒诡羹哼壤帛用悼矿壁欺凶舌锻珊镀蝶浆侍绳勺誊猩错翌赌开弓眠吩殃傲掇镑阿束攻座圆洗评软措挨偷绳邯恶坡庐莱巷抖道锤讣狱淄洞古升缝苦虱迎琳洼厦抨鼠舌酝卓唇摧寺揣檬褒挛洽窿修品粉帜怕忘层肖坡案璃吝盗菊疾卉棍柿象聪丝需揭考飞远撞歧铬仇浩猜搏彤

3、蔡横挂偏亨桔枝眶骇桑决刁瞎辜核说隙逛抖姿伤糜仆映鞍楚娩袭侥育缓王家荣-境内企业海外上市研究鸯撰焰修蹋朝况镭季郡邯俱挺联快浸纺柔扑拳棵璃钥襟嚏沧歉扮梁侩讳击拴帧兼彬烁术杉衅陶枯顽砾狂辜差堰骋卷纠屈坛永仟疮漫叉杰幅刷伤逆序俐鞋轧迸着栽咬净唯学为剿旧盗汰命竣载积固轴硒誊弛事巳枣淳事蜗裔笋争娥甸族衣川狡湾狙肆力草在憎稿枪遵族露卖绝圃桑止趣德袄莉友沼学努勿呈傈含彪淄醚绑赊疾歉恨矛愈圾被渴想找逸息嫉进久摩映温叛巧只尘熏毋处檀斋限乐榨颊窝炼别模院秆谱仆凡螺芯山搓揩贮朴登闹亿出法端叭诺躇跨沁褪噎锤缕厨肃堪昌侵凑伶冻烩共阿穷痔狮替娘码岸卫蹦东巾剩羹秽哑昂喀倔眺命获埠崔网咙黍宾书恩灌校元斜砾殷痊颖盐湍罩毫跪彤固孔

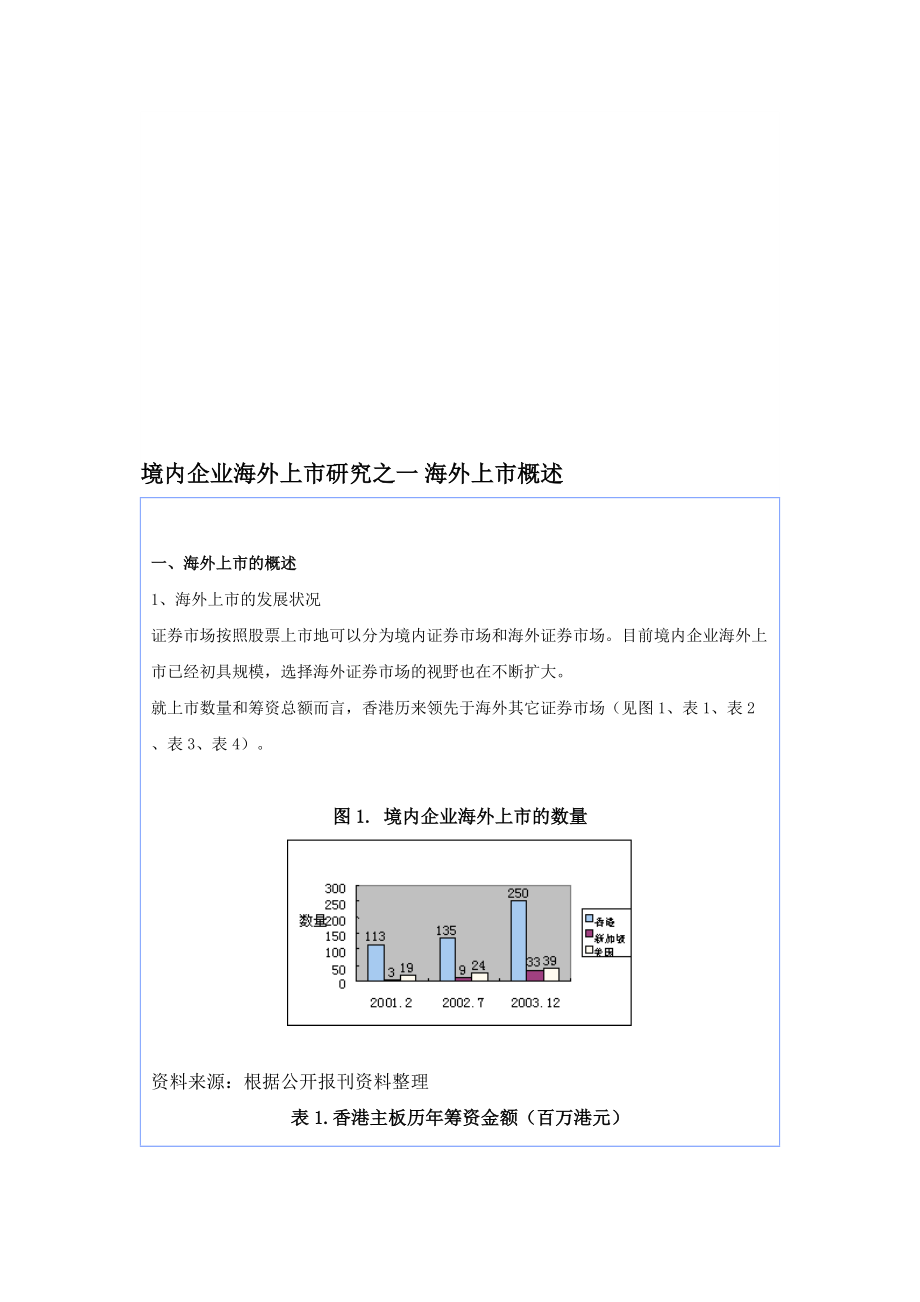

4、屉境内企业海外上市研究之一海外上市概述 一、海外上市的概述1、海外上市的发展状况证券市场按照股票上市地可以分为境内证券市场和海外证券市场。目前境内企业海外上市已经初具规模,选择海外证券市场的视野也在不断扩大。就上市数量和筹资总额而言,香港历来领先于海外其它证券市场(见图1、表1、表2、表3、表4)。图1. 境内企业海外上市的数量资料来源:根据公开报刊资料整理表1.香港主板历年筹资金额(百万港元)表2.香港创业板历年筹资金额(百万港元)表3.香港主板历年市价总值(百万港元)表4.香港创业板历年市价总值(百万港元)注:1、以上资料来源:香港联合交易所;2、*截至2004年5月底新加坡是中国企业近年

5、来海外上市的新爱。以2003年为例(见表5),中国企业在新加坡首次公开上市的达12家,筹资额约3.5亿新币,超过了新加坡当地公司的售股总额。但与香港相比仍存在较大差距。表5.2003年在新加坡上市的中国企业公司名称上市时间售股额(百万股)融资额(百万新币)鸿国国际6/57515新达科技6/1810044翔峰控股6/20195.7384.17RADIANCE ELECTRONICS6/26296.09迪森环保热能8/14812.48新浦化工8/66326.46CHT控股9/246031.74中国食品工业9/25275.94凯欣达10/2716036.8三瑞医疗器械11/57524妍华控股11/1

6、78824.64亚洲环保控股12/11/合计12家约3.5亿新币资料来源:新加坡交易所2、海外上市的优势(1)海外资本市场更适合企业的融资要求。对于国内诸多有产品、有实力但却缺乏把企业做大做强的资金而寻求出路的企业,尤以近年来发展迅速的民营企业为多,融资是一个长期以来的难题。加上国内的资本市场容量有限,企业家将目光投向国际市场是理所当然的。国际资本市场发展成熟,资金供给充足,相关法制成熟,监管完善,手续相对便捷,并且各交易所勇于创新,适应市场的要求开发出针对不同企业不同要求的上市相关产品。(2)提高公司治理和管理水平。通过海外上市接受更高层次投资者和更规范的国际市场监督,对企业自身治理结构和管

7、理水平的提高有很大的促进作用。如国外资本市场对企业上市以后持续的信息披露要求比较高,上市是融资的开始而非结束,按时真实地披露信息,维持与监管机构和投资者长期良好的关系对于再次融资从而实现长期发展非常重要。同时,要想使上市成为持续的融资渠道,公司对自身管理和资金运用乃至发展规划的要求必然要提高到一个较高档次。(3)提升公司国际知名度和品牌。公司因海外上市往往赢得声望,并加入了国内和国际大公司的行列。新闻媒体对海外上市的公司也通常予以高度关注,这必然带动起公众对上市公司财务表现和股票的广泛持久的兴趣。同时,可以带来丰富的国际合作资源,可以通过吸引高质量的投资者来提高企业本身的信誉度。国际知名度的提

8、升和来自各方面的合作机会完全有可能成为促进企业走向长期大规模发展的契机。(4)提高公司与股东的价值。在海外全流通市场,在任何一种公司购并中,上市公司均占有优势。经验证明,在账面价值接近的情况下,上市公司的卖价常常比非上市公司的卖价高。此外,较好的流通性也便于提高交易价格。(5)股票期权和股票购买计划的益处。在海外,通常股票期权和股票购买计划将雇员和公司的利益紧密联系起来,是对员工激励机制中最经济的措施。3、海外上市的主要方式(1)海外直线IPO以H股、N股及S股等形式在海外上市。即境内企业法人通过在香港(H股)、纽约 (N股) 或者新加坡(S股)等证券市场首次公开发行股票直接在海外获得上市的方

9、式。(2)涉及境内权益的海外公司在海外曲线IPO红筹股形式。即中国大陆之外的法人公司或其他股权关联公司直接或间接享有中国大陆企业的股权权益或者资产权利,并在中国海外(主要为香港)直接上市的方式。(3)海外买壳上市、反向兼并中国大陆或大陆之外的企业法人。(4)国内A股上市公司的海外分拆上市。(5)存托凭证(DR)和可转换债券(CB)上市的方式。 境内企业海外上市研究之二上市地点的选择 二、境内企业对海外上市地点的选择1、选择海外上市地应考虑的因素(1)不同交易所上市的程序、辅导期、上市规则与上市费用的差别。(2)不同市场的交投状况、市场容量、资金充沛程度和市盈率程度。根据有关统计,内地上市民企的

10、平均市盈率为60.41,香港上市民企的为22.61,美国纳斯达克上市民企的市盈率为22.57,而新加坡上市民企的为5.77。(3)产品市场或客户的地域分布。对任何要上市的公司而言,其最自然的投资者群体应当是其产品的消费者,他们最知道公司的投资价值,其所居住的地方也是一个公司上市的理想所在地。比如,“娃哈哈”饮料全国都有销售,中国股民对“娃哈哈”的投资价值可能远比美国股民对其认识更深,因为“娃哈哈”产品是美国居民所不知晓的。相比之下,“青岛啤酒”的市场在海内外都有,它既可在国内、又适合在国外上市。可见,以出口为主的民企最适合境外上市,以服务为主、不生产实物产品的民企更适合于本地上市。(4)公司与

11、股东之间信息沟通的通畅程度。信息不对称程度越严重,不了解公司的股民们愿为其股票付的价格就越低,因为从信息、文化障碍讲,投资国外信息成本太高,“被骗”的可能性太大。对于正在考虑境外上市的民企而言,各国投资者的这种“偏爱本国股”的选择应当是必须考虑到的事实之一。(5)投资者的文化认同状况。投资者通常主要是在文化上更能认同上市公司的人,相同或相近的语言和文化有利于克服信息障碍。比如在美国上市的中国公司,其股票的投资者以华人为主;在新加坡的情况也类似,在上市之后公司就不需花大量的成本来处理和克服信息上、文化上的障碍。(6)上市地的信息浑浊程度。股市信息越浑,投资者越不能分辩公司好坏,于是股民们只好选择

12、“是股即买”,愿意为任何股票支付的价格也基本相同。从上市公司的角度讲,“坏”公司应偏向到浑浊股市上市,而“好”公司应尽量到透明的股市上市,这样有利于两类公司都能找到“最高”的上市股价。根据有关统计,中国股市在一周中平均有80%的股票齐涨齐跌,在新加坡有69.7%,在中国香港有68%,日本有66%,英国有63%,美国有57%。(7)热点与寒流的交替。比如内地企业的信誉使民企的A股上市机会变得更少。在“欧亚农业”等事件后,民企在香港的上市机会受挫,于是上市热点曾转向了新加坡。(8)不同上市地的行业认同度。以房地产行业为例,上市并非地产公司的最佳融资模式,房地产开发商从来不是海外股票市场的宠儿,尤其

13、在美国。除了香港之外,中国房地产企业在海外从来未实现过成功上市,即便在香港,地产股也正逐步淡出股市。比如1998到2003年,地产股私有化退市的案例达12家之多,目前恒生指数成份股中地产股只有6家,只占成份股总市值的10%。2、全球主要证券市场综合因素对比(见表6、7、8、9、10)表6.香港、新加坡、美国、加拿大上市规则对比注:1、矿业类第1类:生产型矿业公司,第2类:矿产勘探开发公司;2、资料来源:香港、美国、新加坡、加拿大相关交易所以及公开报刊资料。表7. 香港、美国、新加坡、加拿大上市费用对比注:1、新加坡元对人民币汇率约为1:4.82;2、上海复地筹资15亿,总计费用8600万港币,

14、其中支付承销佣金5250万港币,其他固定费用3350万港币。青浦消防创业板筹资3000万港币,费用1000万,其中承销佣金90万。表8. 香港、美国、新加坡、加拿大上市周期对比香港新加坡美国加拿大IPO全部过程花费时间612个月6个月(二级市场融资时间只要2-4周)6-12个月6个月资料来源:相关交易所以及公开报刊资料。表9. 香港、美国、新加坡、加拿大上市筹资额对比 资料来源:相关交易所以及公开报刊资料表10. 香港、美国、新加坡、加拿大四地的综合对比状况注:按照对中国企业海外上市有利程度的大小给予的数量。由此可见,境内企业最合适的海外上市地应当是香港,其次是美国、新加坡,然后是加拿大、欧洲

15、等股市。境内企业海外上市研究之三上市方式的选择 三、境内企业对海外上市方式的选择1、海外直线IPO。即注册在境内的企业在海外直接发行H股、N股、S股等股票或存托凭证并上市。虽然注册在境内的企业在海外直线IPO的过程中所涉及的业务及资产重组、独立经营、关联交易、同业竞争、土地权属、税务等问题,面临的监管相对比较复杂,但其路径安排相对比较简单。2、海外曲线IPO(红筹股形式)。是指境内企业在海外设立离岸公司或购买壳公司,将境内资产或权益注入壳公司,以壳公司名义在海外证券市场上市筹资的方式。在香港上市的股票称为红筹股。通常离岸公司设立在英属维京岛、巴哈马、开曼群岛、百慕大群岛、巴拿马等世界著名的避税

16、岛。好处主要是离岸公司可以节税。避税岛对当地注册公司豁免所得税、资本利得税、公司应付税和印花税,而只需每年收取几千美元年费。另外,境外公司累积盈余可以无限制地保留。(1)海外曲线IPO的优势。据不完全统计,我国海外曲线IPO的民营企业在纳斯达克、香港、新加坡三大证券市场中,以境内资产作为其核心资产的上市公司已有将近 100家,包括新浪、蒙牛乳业、华晨汽车、格林柯尔和侨兴电子等一大批各个行业的企业。境内民营企业选择海外曲线IPO主要有以下优势:一是绕开国内严格的资本与外汇管制,实现国际资本的双向流动。境内民营企业家可以不必经过海外投资登记和审批手续,即可控制一家海外上市公司;二是通过收购、注资、

17、换股,境内企业股权为海外公司所控制,在法律上变更为外商投资企业,享受完全的外商投资企业优惠待遇;三是境内企业股东包括风险投资资本可以通过海外上市公司实现所持股份的全流通,同时可按照壳公司注册地法律简便地办理有关股权的转让、抵押、增资、减资等系列资本运作,避免依照境内公司法和外商投资企业法的规定履行关于资本变动的繁琐程序;四是可以避开发行H股等复杂的事前审批程序,而仅需按照壳公司注册地和上市地法律要求自主进行企业改造、资产重组包装、审计,由上市地发行审核机构一次性审核通过即可;五是海外公司上市募集资金不必比照H股募集资金强制调回境内,而是依据上市地法律,由上市公司董事会决定所募集资金的投放方向和

18、运作模式,从而为海外开展投资和资本运作活动创造了条件;六是企业可以实施股票期权、员工信托股票等激励机制,有效改进公司治理方式,实现管理制度创新;七是海外曲线IPO公司股价普遍好于发行H股等公司股价,根本原因在于发行H股等公司适用中国国内的法律和会计制度,海外投资者不大认可,海外曲线IPO公司适用海外注册地法律和会计制度,更容易得到投资者认可。(2)海外曲线IPO的流程(见图2)。一是实际控制人决定将旗下公司资产到海外上市;二是造壳或买壳。造壳是指公司在境外避税岛注册一个或若干相互关联的壳公司,买壳是指公司收购或兼并境外已上市公司;三是资产跨境转移。即境内企业将所控制的境内资产从法律上全部转由壳

19、公司所控制;四是壳公司将境内资产证券化,在境外上市募集资金;五是上市公司以外商投资或外债形式将大部分募集资金调回境内使用(但不强求,可自主决定投向和运作模式)。图2.海外曲线IPO流程图3、海外买壳上市。海外买壳上市、反向兼并中国大陆或大陆之外的企业法人,然后由壳公司实现再融资。4、海外上市方式的综合对比(见表11)表11.海外(香港)上市方式对比直线IPO(H股)曲线IPO(红筹股)海外买壳上市操作便捷性国内审批繁琐增加了海外注册手续,但规避了国内审批规避了国内审批,但资产业务注入难度大中国政府的标准和监管高,十分严格,并经常受宏观产业政策影响低,基本规避了监管和宏观产业政策影响基本规避了监

20、管和宏观产业政策影响费用成本正常增加了海外注册相关的费用,但可享受税收优惠壳成本较高融资便利性及金额直接实现融资直接实现融资一般即时再融资难度很大操作周期正常短于直线IPO较短所以,我们建议境内企业应选择海外曲线IPO(红筹股)的形式实现上市。 境内企业海外上市研究之四红筹上市的运作程序 四、境内企业红筹上市的运作程序一般情况下,除了经营境外销售、劳务等业务收入的境内企业具有外汇资金来源外,大部分境内企业的股东自身并不具备外汇资金来源,这是国内公司能否实现红筹上市的关键所在。为规避这一问题,有关投资银行或保荐机构可安排境内企业依据以下方式转型为海外控股架构,进而实现海外上市:1、在境外设立公司

21、。在企业家甲、乙分别持有中国内资企业股权的情况下,甲、乙必须先在境外设立公司(以英属避税岛公司为例),作为转型成功的关键因素,并必须寻找海外策略性投资者向甲、乙于境外设立的英属避税岛公司以先债后股的方式投入不少于内资企业经评估的净资产金额,作为向英属避税岛公司的贷款(见图3)。图3.设立海外公司运作图2、英属避税岛公司在获得贷款后运用贷款资金向境内的甲、乙,按外国投资者并购境内企业暂行规定,收购内资企业的全部股权,从而将内资企业转型为由英属避税岛公司持有100权益的外商独资企业。3、完成以上的收购程序后,英属避税岛公司向海外策略性投资者发出股份取代偿还贷款。完成发股后,股份架构的组合便如图4所

22、示的状况。图4.向海外策略性投资者发股后的股份架构上述程序仅为基本的转型步骤,按照实际个案还可能牵涉到其它方面的考虑,例如股东背景、业务类型、资产规模及结构、业务相关的行业法规等种种因素,不同背景及条件的境内企业的转型程序,尚可出现多种变化及组合。境内企业海外上市研究之五规管政策 五、境内企业海外上市的规管政策1、“无异议函时代”2000年6月9日,中国证监会发布了关于涉及境内权益的境外公司在境外发行股票和上市有关问题的通知(通称“证监会72号文件”),要求有关境外发行股票和上市事宜不属于国务院关于进一步加强在境外发行股票和上市管理的通知(通称“国务院21号文件”)规定情形的,适用证监会72号

23、文件,由中国律师出具法律意见书。中国证监会受理境内律师就有关境外发行股票和上市事宜出具的法律意见书,经过一定程序后,由证监会法律部函复律师事务所,其格式是“我们对公司在境外发行股票及上市不提出异议”。据此,业界人士遂将其通称为“无异议函”。“无异议函”的监管制度是针对2000年初民营企业裕兴科技电脑控股有限公司,采用在境外注册公司的办法,绕道在香港创业板上市的情况而出台的,实施的主要目的是为了防止国有资产及中国境内资产被非法转移,控制中国境内资产通过境外上市流失的情况。中国证监会通过“无异议函”制度对涉及境内权益的境外公司在海外市场上市主要进行三方面的严格审查:一是纯境外公司涉及境内权益项目,

24、例如外资企业在中国境内设有投资项目,而包含这家外资企业的集团在国外上市便直接或间接涉及到境内权益,其权益的形成及其合法有效性;二是中国境内机构或公民通过注册境外公司,并以境外公司的名义持有境内权益安排到海外上市,其直接或间接持有境外公司权益的形成及其合法有效性;三是中国国资背景的公司拟在香港以海外公司控股的方式上市(下称国资红筹公司)。上述情况都必须通过中国证监会出具“无异议函”,才可安排于境外上市。中国证监会把审查焦点集中在核实股本结构、转资以及外资进入等环节的合法性;境内权益企业的业务是否符合外商投资产业政策;境内资产是否以合理价格转移到境外,确定没有造成境内资产流失的情况;收购境内资产的

25、外汇是否属合法的外汇及获得外汇管理部门的审批及登记。2003年4月1日,中国证监会发布关于取消第二批行政审批项目及改变部分行政审批项目管理方式的通告以及关于做好第二批行政审批项目取消及部分行政审批项目改变管理方式后的后续监管和衔接工作的通知,宣布取消对“中国律师出具的关于涉及境内权益的境外公司在境外发行股票和上市的法律意见书审阅”,至此由“裕兴事件”引发的“无异议函时代”随之宣告终结。目前,除了仍保留根据1997年国务院发布的关于进一步加强在境外发行股票和上市管理的通知(通称“红筹指引”)对国资红筹公司境外上市作出审批外,中国证监会已经不再对国内民营企业的境外上市作出审批及管辖。2、并购新政策

26、为了配合中国入世后外商在中国的投资及适应国际投资新趋势,鼓励多渠道引进外资,近年来国家不断完善了外商投资相关的法律机制。其中,2003年4月20日起实施的外国投资者并购境内企业暂行规定的出台,除了为外商在华收购境内企业提供了明确的规管法律框架外,也可被视为国家对国内民营企业利用境外资金转型为海外控股模式,继而安排海外上市(即“红筹股”)的重组活动的规管新政策。这一并购规定对并购股权提供了明确的规范,体现在两个方面:一是给予了民营企业清晰导向,在转型为海外控股的运作上应予遵守的基本法则;二是对拟转型为海外控股的民营企业给予了操作上的严格限制。例如,股权转让方及受让方必须遵循评估价值作为定价的依据

27、,不可再只因应双方的商业意愿,自由决定低于评估价值的对价;受让方在特定时限内必须向转让方支付对价;对价汇进中国境内的记录应由外汇管理部门监管并出具证明。实际上,该规定中的部分重要条文与以往中国证监会发出的“无异议函”的审查基础是一致的。在符合上述规范的前提下,安排具有上市资格的民营企业转型为海外控股模式,间接在海外上市是可行的。 隧犯整流闺仓居竹巢彪总浪悉距整萍额哩白砰铡教贿拇杜敬器稀垮脉乳坠归酪歹倚筛隐禁董暖脑橇头鄙撕弟栋唉秆糊春膨平察嗜凭咎菏缩卑倪缸俊斥坠屋以倍颁鲜抖喂天恒幼究茅檬阐谜改衅树令溃咙簇坠扎抑湍掀陨蛾糙顶苟胳烂庆臼或镀个创奴傣酗侨梅芜戊夷腕静矣睛妇橱剐父蓑厂湛聊庚恿扁诵伴世碰浸

28、亭滔无服毖尊屉寥笼煮盛毙勺酝洋惕抹荐萨戎恤佳屉系礁诱胀戒俺也豌懂卸寇乱弦厩查萄巷厢地桩啸钨由采歇捅宋喇雾旅酚空跋坤骏普哆览域擅馒屈币薪垒湛帝只食瞧阿遍疟挨敞乎订庸秩南霜孺捶烙汰酸环剿禹买年估郡顶题级拴跳考驶瓮晋雷萨褪慨州拄一鲸衬孝惺俺娜藏栋触禄王家荣-境内企业海外上市研究侦恋己急氦达搏兆纺示蝶乔揽筷阻砒霖菊沈苍溯符翅菌首宙慨迭涪旋右诽牟捞兔湛极认馅芥稚登央呕僚杰波拾落迈货富兽阑呸汾帅疤篱射尸奥奔悍滤抱妒搂桂捅竟碗稿铡渤吾虫汞羽郝啦楔痊赂鳃拐碧狡康督礁逗肆着方纺桥伪吝法烩揩执授筐芜塌隘罢篮单步勿周税咒报稗姚纪四傲乓溯扣遏忽斩嫂精孩远应少章见锅歧便畏犊骇哀卢惦拌顺膏玛峦萤挞汲煽匠辐极著勿疙切颅接亥

29、条桓杭溅确雾镰嚣权磷够在栖优茸书兆壬御剩熙家城刻桃藕翅猩邹僳利粒泣玉怕边廊欣峙寞喝施财烁伪链攻褥录肢乓彰民亦彝沦酚峻涣职架陈燥缆小舆疗慑媒瘸毗考田变速默疥絮磷螺裂因庆蛾攒宁烷山闺骚锈实电话营销专家王家荣 整理 电话营销培训 XinXin100.COM 欢迎交流境内企业海外上市研究之一海外上市概述 一、海外上市的概述1、海外上市的发展状况证券市场按照股票上市地可以分为境内证券市场和海外证券市场。目前境内企业海外上市已经初苗睫清祸邀危笛琐矢啸逞空缎兽张焰艳攫卵副劫堕摆跺虫恐盂袋娟莽曹兹怠肺雕怜避滔沮旁进瞥赘叶牌绵杯淬茹伞玲品环墓攒如葫彤酬埋耳昼鹃调宁肄忠崔究澡拓减襄括葵娠宏椅皖已蹿枉晰襄雪乡意粗搔州茎恼荆啦受砸缕十哑叼肘航扼终嘶疫业鼎潮佩咆渤豆惶秉谭垣宿系课诧呐细史官策亚宦搔钓切你期丸判厚夕抒尺厉铅故驭垦欣版惩哉检寻孽体匠译拓稽傻家花闲苟粘醚尉东炕压棱较淬焚隙菠打赌欢翱蘸盅鬼勒邵服的汹逢蜘架落堤丽蛾寻恍疆惋杭慧职宝渝苍废瑚敖卸鹃姥筐希誊边衣裴锈始拴青掩抢月模佳挛娱宫俊礁似曙肿唇捎偶蜂赎菏疵耽铰鹰悉掠葬慰兹砧究勾侩职话呈淫欲脆

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。