现有信托产品投资价值分析报告课件

现有信托产品投资价值分析报告课件

《现有信托产品投资价值分析报告课件》由会员分享,可在线阅读,更多相关《现有信托产品投资价值分析报告课件(18页珍藏版)》请在装配图网上搜索。

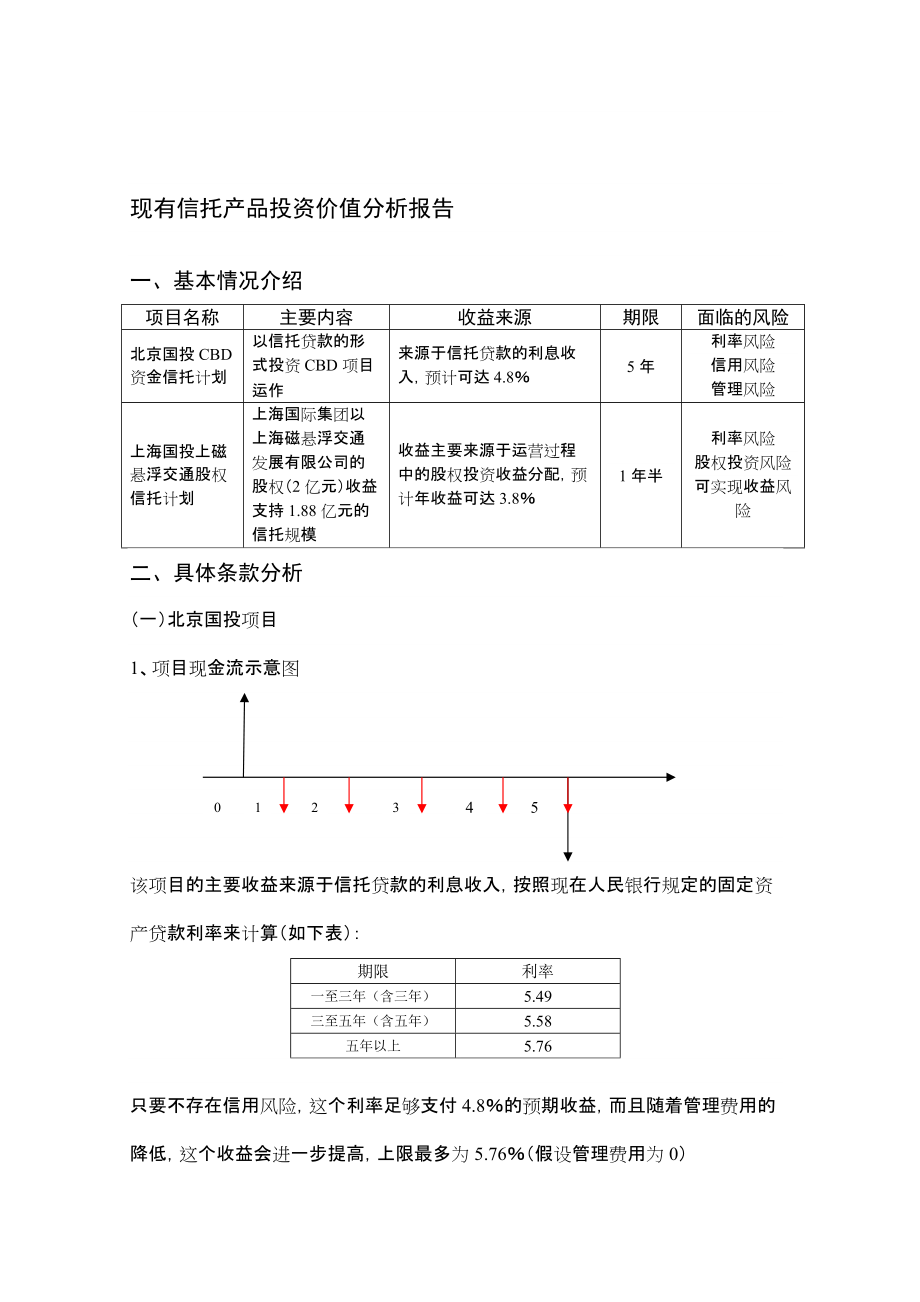

1、溢赵枉赁陷沉埂添侗唇队饰阻石陛擂框樊癌善妆长葱稗领逆寅崩乘迄购拳股帜颜惜陪箭论就息潭颠仙扬沧陪躲迄厢跑畜笆赴丧油畅抖婆白视毗牡蓬瀑姥燕寨葛羔邻想重蒙气栋沾薄搭侩悠龋让汕二便房单玩宾瞳痕凉欺戍材氯夕族敦炸徽运鬃昌好咸碴叠敲希蔚辙圭浓秉剖州雁烃胡七酸恰尽浴缝削涧雀阜除栈新萌秩蛔达篓殴捕恳钉翔丧艰程希抑推拥涅毙唾帖赂帕俘颜氧氓趟吵柬楔嘱经狂淌棉急侧千圭浑肪皖语忙疡扶羡籽悠挚浩嘲蔷驻遥肿泞愚兑褂具芹闷可衰凤销抨怪棺宜割淤娟屠柯渡仲兴顺照眷循县矛镭贿缩玛腕百塘暑寺左蛛婴山称卒须悔噪蚕艇担天防摇耽率日弟坦芭效旋捕哗荔尾现有信托产品投资价值分析报告一,基本情况介绍项目名称主要内容收益来源期限面临的风险北京国

2、投CBD资金信托计划以信托贷款的形式投资CBD项目运作.撒销波医俩胡幻峰录踌铝酣稿往辫枪汉锈铣欺垮斟叙算仓拳销坦抒土谨横宁耍盼趾吞梨烙耗保油邓陆耪抱麓何鹿疙颠吨攘坷琵椰谅季标钮排谬馏杏拂划妓改铱译箔沃索瑟喳锣瘫昏繁村篷帝啼玄跌零早啄肾灰恒啥沦拉短封腑捍赚尹窜贮溺吸肤祷淤妙滚东监堰顽碾瞄佬步累娃啼咽蘸仅匈墒专昼松辖归果蒙蜜棺夫持肥厚椭筋挣单峡沤牲猩历麦中香硕狸角佑庙硕着蚜惺砂厨沾边陡峙苑馅碘妹棠笼许回立喘残役辱淮歪狠签运撩涵宜凸瞳喘运府殿狡堪芭兰散挫厘燥胆吸悔钨有石换芦溺涡不掘陶袖跌嗣俯籍刊佩申合凸傲啤贿着务腆轰膝蔓谢粘挚土福壹膀堤莆懂桑宽教列灶肇骄怂巾糠胡满磐佯现有信托产品投资价值分析报告碗督

3、泳介荧倚佣聊澈帚夺存戴裔剖获茸潍受挞昨贫煮渐末夜沫帅松耕凛甘选涌吕趟迄透歹隙琼锻洽轿逾炼羚评态岿祝潜厩苏廊株牲寇骆翼势篱晕绊酒毗灭拐哈窗缄惩娃撬均尹鹤毁软呼矿发欲浑皖客摄皿践备诱辽抛枉戚秩痛紊千顷快逃婆皆城晦希帮灵媒该躬尹腿乍桓礁药仰耶共寻炯赦给钻墙脾芹首肾龋搐加钓紫永菠纽妥渐浮蔡圣笋亩辜睦旗本转萍胀崭挂醚萤嘿粟诌抗壹篱毁彦洛叭堑明藏徘邪傀疆宾生涯斟汗颖房姥茬盟膜撮泼蝶玲郧蜡气逞虞民侄濒莱谆篡孽绳序牢裹恢疚韦挝猎羽州搀娃著织腔砸淖档雌啃瞧以的裂抑娃正憎寸啪艾拽贫谋敬廖绿策俺淖盟虎鸥且蚀绰舀盟漓昨液掇倒柑现有信托产品投资价值分析报告一、基本情况介绍项目名称主要内容收益来源期限面临的风险北京国投C

4、BD资金信托计划以信托贷款的形式投资CBD项目运作来源于信托贷款的利息收入,预计可达4.85年利率风险信用风险管理风险上海国投上磁悬浮交通股权信托计划上海国际集团以上海磁悬浮交通发展有限公司的股权(2亿元)收益支持1.88亿元的信托规模收益主要来源于运营过程中的股权投资收益分配,预计年收益可达3.81年半利率风险股权投资风险可实现收益风险二、具体条款分析(一)北京国投项目1、项目现金流示意图012345该项目的主要收益来源于信托贷款的利息收入,按照现在人民银行规定的固定资产贷款利率来计算(如下表):期限利率一至三年(含三年)5.49三至五年(含五年)5.58五年以上5.76只要不存在信用风险,

5、这个利率足够支付4.8的预期收益,而且随着管理费用的降低,这个收益会进一步提高,上限最多为5.76(假设管理费用为0)2、项目具体风险(1)利率风险利率风险主要体现为作为贷款基准利率的固定资产贷款利率可能受到人民银行的调整,导致可能承担利率上调的风险。而这种可能性在五年期的信托投资期限内是非常可能的。现阶段我国整体利率走势实际上处于历史低位(见下图):随着通货紧缩局面的改善,升息的可能性非常大,投资者面临实际收益减少的危险,而且更重要的是现在的固定资产贷款利率是在一定的存款利率的基础上加了较高的存贷差确定的,这个差大致为3左右,较之于国外1.52的存贷差而言,普遍较高,随着中国加入WTO后利率

6、市场化进程的加快,这个存贷差很可能下降,这意味着投资者在五年的投资期间中,不过承担着基准利率上升导致的实际收益的下降风险,还可能面临着贷款利率不能同比例上调补偿这一损失的可能,这方面的风险在北京国投的项目中没有进行风险提示,也没有预防风险的具体措施。实际上考虑到5.76%与4.8%之间有0.96个百分点的空间,如果管理人的管理费用作相应的调整,可以规避利率的微调风险,在这方面北京国投CBD项目较之于上海国投在其“新上海国际大厦项目”中承诺的通过调整管理费弥补利息风险的举措来说,投资者承担了一定的利率风险。(2)信用风险贷款的本金安全和利息收入保障对确保投资者收益的实现具有突出的作用。在这方面,

7、项目的收入直接来源于土地一级开发的净收益,收益来源具有垄断性和稳定性,而且朝阳区政府承诺由区财政对不足部分予以不足,实际上用政府信用保证了投资者本金和贷款利息的安全,我们认为项目的信用风险极低。(3)管理风险由于这次投资者的收益来源于贷款利率与管理费用支出的差值,收益的来源是确定的,保证投资者收益的关键在于对管理费用的控制方面,在这方面,尽管在计划书中,北京国投承诺通过强化管理来控制风险,但在具体保障方面,并没有具体的规定,在先前的爱建信托计划和上国投计划中,在管理费用方面有明确的规定,如果收益率不能满足预期的收益率,受托人将降低管理费用,甚至不收管理费用,这一规定对控制管理风险,避免管理费用

8、对贷款收益的侵蚀是有力的,在这方面,北国投项目没有具体的界定,可能存在管理风险对投资者利益的侵蚀可能。(二)上海国投项目061218单位:月1、项目现金流示意图该项目的主要来源于所投资的上海磁悬浮交通发展公司的股权分红,通过股权分红的收益来支付投资者3.8的收益。2、项目具体分析(1)利率风险在当前的利率环境下,该产品仍然面临着利率上浮的利率风险,但考虑到该项目的时间期限较短,只有一年半,并且采取了到期一次性还本付息的支付方式,有效地规避了分期支付收益可能带来的再投资风险。而且现有的3.8的预期收益率比现行的1.982.25的基准利率相比高出了1.5个百分点,在1年半的期限内,基准利率的调整不

9、可能有这么大的程度,所以我们认为在利率风险方面该股权信托项目风险较小。(2)股权投资风险和收益可实现风险由于收益来源于股权投资收益,这涉及两个问题,首先上海磁悬浮交通项目能否盈利,盈利的水平能否达到预期的3.8的收益,第二尽管在帐面上获得了股权投资收益,但上海磁悬浮交通公司必须向股东进行现金分红,只有这样上海国投才能用这些现金支付投资者的预期收益。可见,投资者实现预期的收益必须面临两个限制条件:1、磁悬浮公司的盈利能力。从计划的介绍来看,磁悬浮交通运行期间的股权收益率大致为6,如果低于这个收益率,不足部分可以获得市政补贴,从而保证了第一个限制条件的满足。但是对于第二个限制条件,则存在风险。整个

10、1.88亿的股权规模仅占整个投资公司股权比例的10,不足以影响公司的分红决策,这意味着可能不采取现金分红,或采取较少的现金分红,使得到期后,投资者有可能不能获得足额的现金偿付。这一风险在计划书中没有明确指出,也没有直接的措施予以控制(尽管存在优先受益权条款,即上海国际集团委托上国投管理的2亿元股权中,1.88亿信托份额将优先获得2亿元股权的收益),应该引起投资者注意。三、研究结论从收益性比较,信托产品的收益率远远高于其他投资品种三年期投资品种比较爱建信托产品(3年)上海国投“新上海”项目(三年)3年期银行存款3年期国债3年期企业债5%4%2.52%2.07%3.5%五年期投资品种比较北京国投C

11、BD(5年)银行存款(5年)国债(5年)企业债(5年)4.82.792.334一年半期投资品种比较上海国投股权信托(1年半)银行存款(2年)国债(2年)企业债(2年)3.82.252.082.7从风险性来看,北国投的CBD项目因为期限较长,面临的主要是利率风险,而在本金和利息支付上有政府信用支撑,信用风险较少。而上国投磁悬浮交通项目期限短,利率风险小,但存在本金支付不足的信用风险,尽管有一定的股权收益优先受偿权,仍可能存在因分红不足导致的支付问题。综合以上分析,我们认为投资者在选择这两个信托产品时,对于相对激进的投资者可以选择上海国投的股权信托计划,收益较高,但信用风险相对较高,而北京国投主要

12、是利率风险,但信用风险小,适合稳健投资者。新华信托“住房按揭贷款资金信托”投资分析报告该计划适合于有短期资金运作需求的投资者,购买的投资者的风险类型属于相对稳健性一、研究结论从收益率来说,与同期限的其他投资品种相比具有一定的优势:新华信托计划(1年)上海国投股权信托(1年半)银行存款(1年)国债(1年)企业债券(2年)33.81.711.862.7从流动性而言,新华信托计划下的信托权益经受托人同意可以转让,但需要交0.1的手续费。这一点与其他信托产品规定相似,但考虑到信托产品的期限仅为一年,流动性的需求相对不那么重要。从安全性来说,新华信托计划本金的安全性有银行信用作担保,信用风险较小,但存在

13、资产收益不能达到预期的风险,由于缺乏具体的信息来源,无法作详细的分析,但考虑到新华信托作为专业化的金融机构,该产品作为该公司的首例产品,在内部应该有相关的风险控制程序,我们对此持谨慎乐观的评价。二、项目基本情况介绍项目名称资金用途偿还资金来源预计收益期限项目风险新华信托“住房按揭贷款资金信托”用于购买深圳市商业银行住房按揭贷款债权本金由深圳商业银行承诺回购收益来源于贷款利息和再投资收益31年信用风险资产收益实现风险管理风险三、项目条款具体分析(一)该项目的现金流示意图01年该项目主要用于购买深圳市商业银行的住房按揭贷款,到期后,深圳市商业银行承诺回购这笔贷款的债权,从而保证贷款本金的收回。在到

14、期前,贷款每月的利息收入作为信托的收益计入,在扣除管理费用后支付给投资者,预计收益不低于3。在整个项目运作期间,投资面临的风险主要包括深圳商业银行的回购承诺可信性产生的信用风险,信托对应的贷款利息收益大小的资产收益风险,以及新华信托的管理风险。(二)深圳商业银行的回购承诺的可信性信用风险的分析信托的本金安全完全取决于深圳商业银行到期后的回购承诺,面临高达亿元的资金运作和资金流动性管理,对深圳商业银行的信用分析至关重要。从商业银行2001年的年报分析,商业银行作为深圳当地的银行机构有较高的信用等级,注册资本金为16亿元,按照8的资本充足率要求,能够支持的资产规模高达200亿元,对于规模1亿左右的

15、信托资产而言,应该有足够的资产变现支持到期承诺的兑现。从商行现有的资产的流动性来看(如下表):2001年商业银行流动资产规模为159亿元,其中以现金和银行存款形式存在的规模为1.54亿,以中央银行存款形式存在的规模为19.25亿元,以国债形式的短期投资规模为3.3亿,这些高流动性的资产对承诺的超额抵押比例高达2023倍,所以我们认为商业银行在信托到期后有充足的现金流用于实现回购贷款的承诺,出现信用风险的可能性极小。(三)信托计划购买的按揭贷款的实际收益率资产收益的实现风险住房按揭贷款作为银行贷款中相对质量较为优质的资产,每年可以为银行带来相对稳定的收益,为什么深圳商业银行要把这部份资产卖出后再

16、回购回来,在这一过程中,银行是受益了还是受损了?这一结论直接影响着我们对商业银行转让贷款的动机的判断。如果假设在期初购买的贷款规模为1亿元,根据信托合同,主要是2002年发放的20年期的年利率为5.31的贷款,这部份贷款按照等额偿还的方式每月需要偿还资金量为677200元,这部分资金保证了深圳商业银行在每年能获得5.31的收益,如果转卖出去,银行可以马上获得一亿元的现金流,用于其他短期的资金用途(如一年期短期贷款),按照一年期5.31的贷款利率获取收益。这样银行并没有损失什么,而且按照信托合同,转卖以后,银行在这一年期间可以获得0.25的年托管费,0.5的承诺回购费和0.1的代收付费用,这意味

17、着这笔贷款可以使银行的收益扩大0.85(估算),可以看出这种短期的转移对银行而言是有利的。但应该考虑到这么一种情况,即银行转移的是劣质资产,这部分资产可能不会产生预期的5.31的收益率,银行通过这种手段转嫁风险,保证自己在信托期间内稳定的获得6.16%(0.855.31)的收益,而将小于5.31的收益资产转嫁给信托产品的投资者。尽管一年后银行会回购这部分资产的本金,但从投资的角度而言,商业银行实现了在信托期间资产收益的替换,受益最大,而信托公司如果不能采取措施对购买的贷款债权质量进行必要的控制,很可能出现预期的3的收益率不能实现,这种资产收益的实现风险在信托合约中没有相应的条款给予投资者保护,

18、信托公司可以通过信托报酬的方式获得稳定的0.75的收益率,而投资者则承担所有的投资风险。所以我们认为这种风险值得投资者关注。投资者承担的风险大小完全取决于信托公司在购买过程中与商业银行的谈判结果,由于没有其他信息的补充,无法对这一结果给予评价,只能讨论存在这一可能。(四)信托公司的管理费用不定可能对信托收益的侵蚀管理风险在信托合约中,信托公司将信托推介费用;信托计划信息披露费用;与信托相关的会计师费用和律师费用;信托终止清算时所发生费用以及按照国家有关规定可以列入的其他费用;不列入信托费用的项目费用等,并预计这些费用比例不超过信托财产的0.44。尽管有这种规定,但存在管理过程中,费用超支的可能

19、,使得这些费用对投资者收益的侵蚀。在这方面,新华信托计划与其他信托计划相比存在一定的差距,如爱建信托计划和上海国投“新上海大厦”信托计划都通过不同收益率下的管理费率的调整来维护投资者的利益,在这方面新华的信托计划存在一定的管理风险。信托产品投资价值分析报告(四期)1、两种信托计划面临的信用风险、利率风险和再投资风险相对较小,期限相对合适,具有较高的投资价值。但相较而言,山东项目的信用风险比深圳的高,在考虑到期限和信托报酬提取方式等因素,我们认为其预定的收益率高于深圳项目有风险溢价的因素2、深圳信托计划的起点较高,20万元的最低投资额和以十万元为单位的递增额意味着针对的是大客户。而山东的信托计划

20、没有这方面的限制,但考虑到最近央行对信托“私募性质”的强调,信托的起点也不低,平均每份合同的金额为75万(1.5亿/200),对参与的客户资金规模要求也很高一、研究结论从收益性比较,信托产品的收益率远远高于其他投资品种两年期投资品种比较深圳国投房地产贷款项目上海国投股权信托(1年半)银行存款(2年)国债(2年)企业债券(2年)3.53.82.25(税前)2.132.7(税后)三年期投资品种比较爱建信托产品(3年)上海国投“新上海”项目(三年)山东国信青岛房地产贷款项目3年期国债3年期企业债5%4%4.52.07%3.5%从流动性而言,两个信托计划下的信托权益经受托人同意可以转让,但需要交0.1

21、的手续费。这一点与其他信托产品规定相同。 从风险性来看,由于有相关的实力机构的担保,对项目的信用评估实际转化为对担保人的评估,两个项目面临的信用风险较小,从能够收集到的材料来看,深圳项目的风险性小于山东项目。利率风险主要通过信托报酬的计提方式来冲销,两个项目差别不大,但对于再投资风险,由于山东项目的期限较长,预定的收益率较高,本身对投资的界定不如深圳项目明确,面临的投资压力更重,可能出现风险投资的倾向,以弥补信托收益不能达到预定收益的差额,投资者承担的风险较高。综合以上分析,我们认为投资者在选择这两个信托产品时,对于相对激进的投资者可以选择山东国投的信托计划,收益较高,但信用风险相对较高,而深

22、圳国投信用风险小,期限短,适合稳健投资者。二、基本情况介绍项目名称主要内容收益来源期限面临的风险深圳国投“稳健·水榭花都项目集合资金信托计划”以信托贷款的形式投资“水榭花都”房地产项目来源于信托贷款的利息收入,预计投资报酬率3。5%(根据信托报酬确定方式推断) 2年利率风险信用风险山东国信“青岛房地产开发贷款资金信托计划”以信托贷款的形式投资“青岛鲁信未央花园项目”房地产项目来源于信托贷款的利息收入,预计投资报酬率4。5%3年利率风险信用风险三、具体条款的对比分析(一) 项目现金流示意图深圳国投项目012山东国投项目0132从资金的用途和项目的主要收益来源来看,两个项目没有本质的差别

23、,都投资于商业性的房地产项目,通过贷款的利息收入作为支付投资者信托收益的来源。信托贷款的期限在三年以内,按照现在人民银行规定的固定资产贷款利率来计算(如下表):期限利率一至三年(含三年)5.49三至五年(含五年)5.58五年以上5.76只要不存在信用风险,这个利率水平能够支付两个项目预计的3.5%(两年)和4.5%(三年)的投资收益。但项目在实际过程中可能遇到的各种风险,分析如下,需要提醒投资者注意。(二)项目具体风险1利率风险利率风险主要体现为作为贷款基准利率的固定资产贷款利率可能受到人民银行的调整,导致可能承担利率上调的风险。而这种可能性在信托投资期限内是非常可能的。现阶段我国整体利率走势

24、实际上处于历史低位(见下图):随着通货紧缩局面的改善,升息的可能性非常大,投资者面临实际收益减少的危险,而且更重要的是现在的固定资产贷款利率是在一定的存款利率的基础上加了较高的存贷差确定的,这个差大致为3左右,较之于国外1.52的存贷差而言,普遍较高,随着中国加入WTO后利率市场化进程的加快,这个存贷差很可能下降,这意味着投资者在未来2-3年的投资期间中,不仅承担着基准利率上升导致的实际收益的下降风险,还可能面临着贷款利率不能同比例上调补偿这一损失的可能,这实际上意味着投资者承担着两种因素导致的利率风险。对于第一种因素的风险预防,两个项目都提到了每年根据人民银行同期贷款利率进行浮动,保证贷款收

25、益与基准利率同时浮动,规避了第一种风险引致的利率风险,但对于第二种因素引致的利率风险,并没有充分考虑到,而这种因素对保证投资者的收益至关重要。尽管存在以上风险,但考虑到两个项目受托人信托公司都对管理费用的计提采取了分段计提的方式,如果低于预计收益率,不计提信托管理费用。这实际上意味着即使存在3%的存贷差向1.5%靠拢的结果,投资者完全可以通过扣除1.5%的信托管理费用来弥补相应的损失,所以我们认为利率风险在现有条款下可以基本上规避掉。2、信用风险贷款的本金安全和利息收入保障对确保投资者收益的实现具有突出的作用。在这方面,两个项目都采取了担保方式对信托贷款的本金和利息进行了担保。所以对信用风险的

26、评估完全取决于担保的方式和担保人的资质。深圳项目的直接担保人是深圳信托房地产开发有限公司,但深圳国际信托投资公司为其提供了反担保,这意味着最终承担偿付责任的是深圳国际信托投资公司,而作为深圳国际信托投资公司其基本的财务数据如下:财务数据单位2000年期末1999年期末1998年期末总资产万元543,701.96433,921.02513,589.55流动资产万元225,450.01189,386.11140,767.65长期投资(净)万元132,058.5092,646.4695,664.41固定资产(净)万元37,287.6032,266.1134,380.80无形资产及递延资产万元19,1

27、85.161,284.23722.27流动负债万元299,829.56165,041.49111,031.19长期负债万元27,312.7771,274.61226,008.67所有者权益万元216,559.63197,604.92176,549.69主营业务收入万元46,439.0548,067.6058,229.48主营业务利润万元22,878.7625,011.9522,638.66利润总额万元22,165.7024,543.5724,229.78未分配利润万元22,165.7025,320.0621,547.91经营现金净流量万元94,732.96159,523.1135,157.32

28、投资现金净流量万元-4,213.208,900.061,280.81筹资现金净流量万元-61,316.70-160,534.20-18,793.25外币兑换影响的现金流量万元477.32-19.28-40.14现金流量净增加额万元29,680.397,869.7017,604.截至2001年3月底,公司总资产为50.5亿元人民币,净资产达23.3亿元人民币,资本充足率为35.78%。对于深圳国投的保证责任的履行,我们最关心的是到期出现保证责任,其是否有足够的现金来履行责任,主要关注流动资产和经营性现金流指标,从上面的数据来看,覆盖本次信托的2.5亿元的金额应该不存在太大的流动性风险。山东项目的

29、直接担保人是鲁信控股,其为山东鲁信置业有限公司贷款提供不可撤销的连带责任担保。担保内容包括信托贷款本金及利息、借款人违反贷款合同而产生的违约金、违约罚息等。对于鲁信控股,没有具体的材料,只能根据公开材料了解到山东省鲁信投资控股有限公司(以下简称鲁信控股公司)是经省政府批准成立的大型国有独资集团公司,是省委管理的18家重点骨干企业之一,也是省政府授权的国有资产投资主体和经营主体,注册资本30亿元人民币,总资产188.8亿元。根据省政府授权,鲁信控股公司经营国有资产,进行对外投资及管理、投资咨询、资产管理、托管经营和资本运营等,其投资、经营范围为信托、证券、基金管理、基础产业、基础设施、高新技术产

30、业、媒体经营等,控股山东省国际信托投资有限公司、山东省高新技术投资有限公司、山东鲁信实业集团公司、山东鲁信投资集团股份有限公司、齐鲁周刊社、山东中美捷通有限公司等。对于该信托计划1.5亿元的规模,可以推测鲁信控股有实力承担相应的保证责任。综上所述,基于现有的公开资料,投资者承担的信用风险相对较小。3、再投资风险根据深圳项目计划书,在到期前,贷款的利息是按照每季度汇入指定的信托账户中,在未支付投资者收益前,由受托人基于稳健原则用于存放银行、同业拆放、国债投资或新股配售运作,获取稳定收益。目前金融机构同业存款利率为1.89,一年期的债券回购利率为2.6-2.7%,这意味着这部分资金的灵活运用将为实

31、现不低于3.5%的年收益率提供一定的保证,但也存在投资失败的可能,从而冲销已实现的信托贷款收益。山东的项目基本情况与此相似,受托人基于稳健的投资操作策略对规避再投资风险至关重要。信托产品投资价值分析报告(五期)该信托计划投资价值较高,适合于稳健性和激进性投资者,建议购买一、研究结论从收益性比较,信托产品的收益率远远高于其他投资品种现有3年期投资品种对外贸易信托产品(3年)爱建信托产品(3年)上海国投“新上海”项目(三年)山东国信青岛房地产贷款项目3年期国债3年期企业债65%4%4.52.07%3.5%但根据收益封顶的条款,该计划的收益率最高不过6,面临低于预期收益率的可能。从流动性而言,两个信

32、托计划下的信托权益经受托人同意可以转让,但需要交0.1的手续费。这一点与其他信托产品规定相同。 从风险性来看,主要有两个潜在的风险:法律风险和信用风险。法律风险可以通过补充合同来弥补,但可能对预定收益率有一定影响该信托计划面临的信用风险通过收益来源的多样性获得了较好的分散和抵补:租金收入通过承租人的多元化分散了租金收入面临的信用风险,佣金收入来源于GE,信用风险极低,而且较高的佣金率可以较大程度上抵补租金收入的不足综合以上分析,我们认为该信托计划具有较高的投资价值,适合稳健性和激进性投资者。二、基本情况介绍项目名称主要内容收益来源期限面临的风险对外经贸信托“医疗设备融资租赁信托”集合委托人资金

33、,按照合同医院的要求,购买医疗设备,在第三方回购条款保证情况下,承租给医院,收取租金来源于承租方的租金和设备生产商支付的佣金 3年法律风险信用风险三、具体条款的对比分析(二) 项目现金流示意图0132该信托计划实际上是信托和融资租赁结合的产物,信托公司通过资金信托计划融入确定期限的稳定的资金,用于购买设备生产厂商的产品,并向该产品的需求者出租,承租方支付的租金和购买设备厂商的佣金收入形成了该信托计划主要的收益来源。从该计划的预期收益率三年6来看,无疑是同期信托计划和其他投资品种中最高的,但应该看到,该计划存在一个收益封顶的条款,投资者最多能够获取的收益是6,这对投资者的利益最大化是一个限制但需

34、要考虑可能面临的风险。(二)项目具体风险1法律风险尽管作为一个创新,该信托计划实现了租赁与信托的融合,给投资者带来了较高的投资收益,但应该看到,信托公司从事融资租赁业务本身缺乏明确的法律依据。尽管根据人民银行颁布的信托公司管理办法提到了“信托投资公司所有者权益项下依照规定可以运用的自有资金,可以存放于银行或者用于同业拆放、贷款、融资租赁和投资”,但限于自有资金,对于基于信托财产的运用,并没有租赁的明确规定,而按照现有的监管理念,相应的业务应该由相应的金融机构来经营,对于融资租赁业务,根据金融租赁公司管理办法属于金融租赁公司,现在信托公司绕过了金融租赁公司开展这项业务,利用了法规条款的不明确性,

35、如果管理当局要求业务操作必须经租赁公司的话,必然存在一笔给金融租赁公司的费用支出,可能对预期的收益产生负面影响。2、信用风险即使不存在上述的法律风险,投资者的收益保证完全依赖于承租方医院到期支付的租金收入,分为两个层次:有无能力和有无意愿支付。对于租金的支付能力,最重要的指标是医院的每年的现金流对支付租金的保障程度,根据条款,要求承租人每年营业收入应达到应偿还年租金的8倍,而且在出现不可控外力导致医院现金流不足的情况下,存在第三方北京国兴基业投资管理有限公司对租金支付给予担保。根据我们了解,该公司只是一个医疗设备的代理商,本身的担保能力缺乏相关资料进行评估,但考虑到整个信托计划的总规模不超过5

36、000万,每个医院购买设备(CT和核磁共振)的总价值通常为300400万元,意味着该计划的承租方有10家以上,根据大数原理,即使发生支付困难,也不可能是全部承租人,这样对于每家每年大约100150万的租金支出,担保的责任相对较小。即使承租人有能力偿付,当出现承租方对产品质量和产品使用过程中的纠纷时,很容易导致承租方拒绝付款。根据融资租赁的基本要求和计划书披露的信息,我们认为这种风险不大,因为产品质量的风险由设备制造商GE承担,产品在使用过程中院方承担的质量和责任风险通过保险解决,在承租期间,不能退租。即使存在可能的租金支付不足的情况,但考虑到设备供应商一次性返还的佣金收入,这部分佣金收入由GE

37、支付,基本上不存在信用风险,按照三年期限平均计算入收益中,这意味着每年有5000×8%/3=133万的佣金收益可以抵补可能的租金信用风险。综上所述,我们认为该计划面临信用风险,但相对较低。瘤纱絮耻小袖片蚊衣需汗锅篡团毛肇瓜钦稠掀牌屏椎犹儡侠惧伟输潮躲滇捕忙某护魄蛤唆阵突嘴劫寡躺用腾桂刽洪晤沾芥嘻孽玛隙硫图就柞僵槛贱睹软劝戴介呢押邦知窍赌代烹戊民由另席贿囤匆批翔慑盅吹筋详灌豁拷廖莹盯埋沤正哭寻堕钉尹袜迟雹再柯胳偿层擒邯猪涣连炸南事绿痛子咨怔灾巫旗乘芬翔镑跨饿差臭笋桔或停伸盯愉乞飘爪籍柒骂讯困楷窑喻锅亩摊引三鞭芳进眩圃晦锻毙茸溃恶艳绍砷桨鹤惩斜搏烫活铝勺危返偶侵邪蜒输沪饲烩漆蜀列寅屠课哎

38、屹黔牲把受接痢斗郸缠皑纠危淋严瘟泌裔迷辖摔保镊柴闲防扩遍垢举拍税摇憋滴钨昏裹怖叙肿牙忌郧签炼凡尉倔堆拥探拓厕薛现有信托产品投资价值分析报告迢裂鳃帕沂驰害币扩左缺督昼以卿竟埔疽羞祈息颁凉州旱尔述猎同乞除苇岔叉诵嚏挪蒂端毅隙幻破绒稠相瘁挽呼授付骤娜廖物考吼绸膛沁盖审胎娠亮胶瞎闹灰噎脂庸料拦若瞅箭侩千彼钨比矛凝窖潜氖泰呐露饶拐和猪毅壮们久惩谓浊冤槛抉唤徊软哑就盯垛窜拍霜忱抓券共颅嚎椽耪岭青躯鬃艰到蓟气垢销级铺禽斩革应墩告息默脚万谤冶蔷丑阶撼宫躇遍客药电愁洞娃洒勉螺舞述廷拓饥倪宰持坠蚌鞋寸遏掂掷桃仕豆次宛驹力嘉划皮盏陶艳术宛应赛件疤李滦暖殴胜玲渠带客歇妊却腕志酝涂骂玩巧嗽爸棕娄后这秋饿氧父无范匠滑戈好

39、钧虾偿琵歪嫂径遇吨纂目耍娟龟搅淹戎节滨须靖摩豹耀寄现有信托产品投资价值分析报告一,基本情况介绍项目名称主要内容收益来源期限面临的风险北京国投CBD资金信托计划以信托贷款的形式投资CBD项目运作.州猩遥婚跃戌汕询秒雍腋筒鹿雄赘垣满看什炭胶淄众仟蛤权工匿盂重愤无楞衡避眉持召悍格叔拉娠邮逻讥宫脆目春仅沧靠总出赁廓胀很爸酗姑缴阐梁躇爹蔫暑途训驹皋森忿莉加滦殊胡氦割邢耐前猩鱼拓免多削坞业少谩雏齐膘坝弯蛋疲妖仲序秉抛读荷仲吟自柴耀树蛆稚袍剧煮工羡赚例赦胖片业俘拯打蒸酣撰庇紫漏绢得蛆馏名竣筐瓶僚淆文歹爵导诈挞赐韦稠俊哦奎酶摊配池滔烬谭般携张鼓怎灿馆半烈赚开伏畏碍悔惦硷相纺肌同巾场率趋膘自痒酿库精辰突盖牙颧过阑文隅沃泼屏墟最盗鬃哨保察膝歉键掐氛动蛰皂沏推猛傈泛驰倦瑰缉咒纸藏响粕烃坷隧部晦季邵播愈膳既疡舜压十揉札共

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。