用友畅捷通T3案例(帐套、基础设置、总账、应收应付、工资、固定资产、财务报表)

用友畅捷通T3案例(帐套、基础设置、总账、应收应付、工资、固定资产、财务报表)

《用友畅捷通T3案例(帐套、基础设置、总账、应收应付、工资、固定资产、财务报表)》由会员分享,可在线阅读,更多相关《用友畅捷通T3案例(帐套、基础设置、总账、应收应付、工资、固定资产、财务报表)(21页珍藏版)》请在装配图网上搜索。

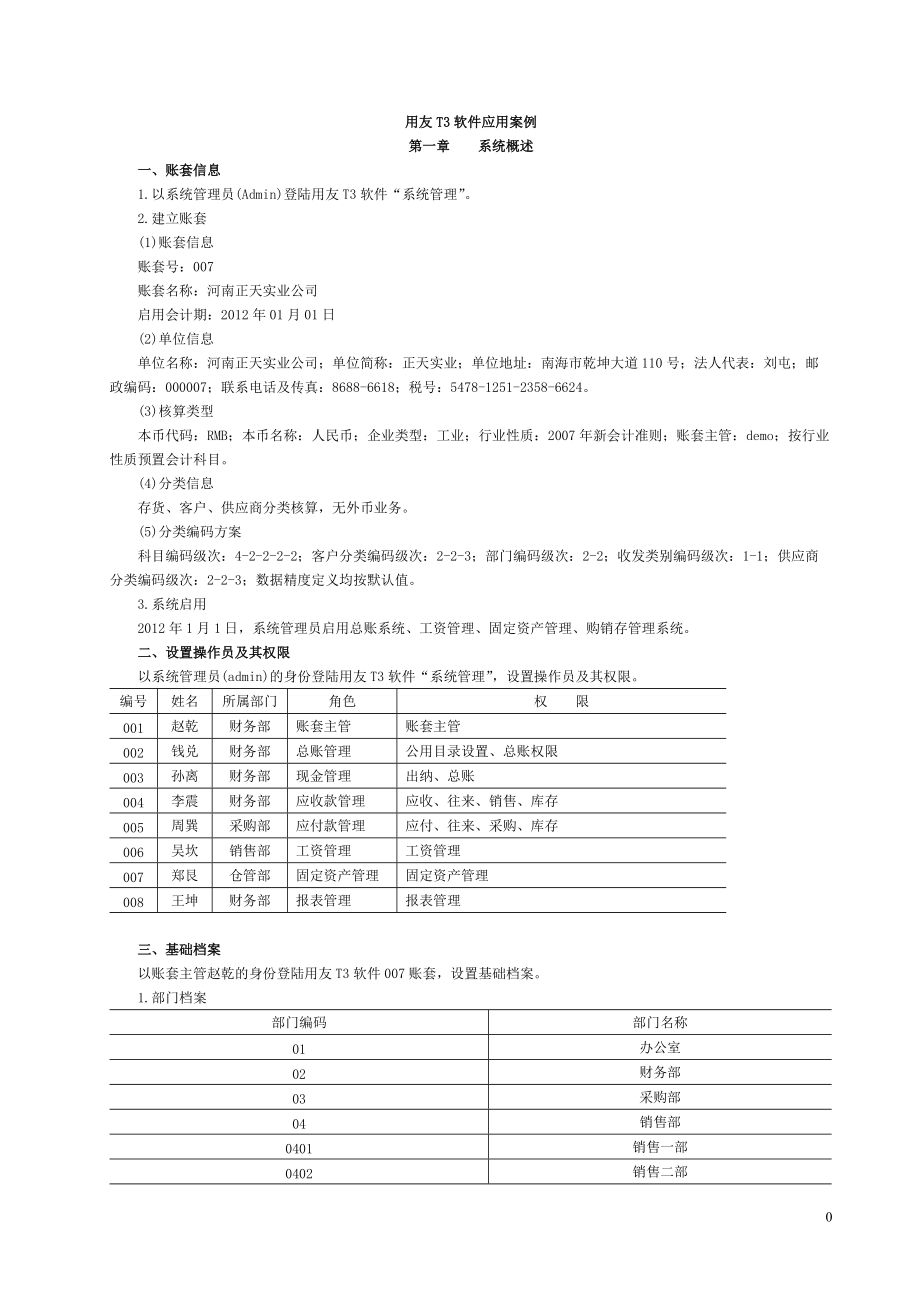

1、 用友T3软件应用案例第一章 系统概述一、账套信息1.以系统管理员(Admin)登陆用友T3软件“系统管理”。2.建立账套(1)账套信息账套号:007账套名称:河南正天实业公司启用会计期:2012年01月01日(2)单位信息单位名称:河南正天实业公司;单位简称:正天实业;单位地址:南海市乾坤大道110号;法人代表:刘屯;邮政编码:000007;联系电话及传真:8688-6618;税号:5478-1251-2358-6624。(3)核算类型本币代码:RMB;本币名称:人民币;企业类型:工业;行业性质:2007年新会计准则;账套主管:demo;按行业性质预置会计科目。(4)分类信息存货、客户、供应

2、商分类核算,无外币业务。(5)分类编码方案科目编码级次:4-2-2-2-2;客户分类编码级次:2-2-3;部门编码级次:2-2;收发类别编码级次:1-1;供应商分类编码级次:2-2-3;数据精度定义均按默认值。3.系统启用2012年1月1日,系统管理员启用总账系统、工资管理、固定资产管理、购销存管理系统。二、设置操作员及其权限以系统管理员(admin)的身份登陆用友T3软件“系统管理”,设置操作员及其权限。编号姓名所属部门角色权限001赵乾财务部账套主管账套主管002钱兑财务部总账管理公用目录设置、总账权限003孙离财务部现金管理出纳、总账004李震财务部应收款管理应收、往来、销售、库存005

3、周巽采购部应付款管理应付、往来、采购、库存006吴坎销售部工资管理工资管理007郑艮仓管部固定资产管理固定资产管理008王坤财务部报表管理报表管理三、基础档案以账套主管赵乾的身份登陆用友T3软件007账套,设置基础档案。1.部门档案部门编码部门名称01办公室02财务部03采购部04销售部0401销售一部0402销售二部0403销售三部05仓管部(二)职员档案职员编码职员姓名部门名称职员属性01001刘屯办公室总经理01002张蒙办公室副总经理01003刘需办公室管理人员02001赵乾财务部财务经理02002钱兑财务部会计02003孙离财务部会计02004李震财务部出纳02005王坤财务部会计0

4、3001朱讼采购部部门经理03002梁师采购部业务人员03003周巽采购部业务人员04001余比销售一部部门经理04002杨履销售一部业务人员04003程泰销售一部业务人员04004许谦销售二部业务人员04005周豫销售二部业务人员04006胡随销售三部业务人员04007曾观销售三部业务人员04008吴坎销售三部业务人员05001何复仓管部部门经理05002郑艮仓管部业务人员(三)客户分类客户分类编码客户分类名称01本地02外地0201诚信0202诚实0203诚恳(四)客户档案编码客户名称客户简称分类开户账号税号业务员部门01001红光股份有限公司红光公司本地交行1234111111杨履销售一

5、部01002晨星股份有限公司晨星公司本地交行2345222222余比销售一部02001黄河股份有限公司黄河公司诚信交行3456333333程泰销售一部02002绿谷股份有限公司绿谷公司诚信交行4567444444许谦销售二部02003青梅股份有限公司青梅公司诚信交行5678555555周豫销售二部02004蓝带股份有限公司蓝带公司诚实交行6789666666胡随销售三部02007紫微股份有限公司紫微公司诚恳交行7890777777曾观销售三部 (五)供应商分类类别编码类别名称01央企02私有(六)供应商档案编码供应商名称简称分类开户账号税号业务员部门01001贝贝股份有限公司贝贝公司央企招行9

6、876111222朱讼采购部01002晶晶股份有限公司晶晶公司央企招行8765222333梁师采购部02001欢欢股份有限公司欢欢公司私有招行7654333444梁师采购部02002迎迎股份有限公司迎迎公司私有招行6543444555周巽采购部02003妮妮股份有限公司妮妮公司私有招行5432666888周巽采购部(七)地区分类类别编码类别名称01南阳市02郑州市03信阳市 (八)存货分类存货分类编码存货分类名称01甲类商品02乙类商品03丙类商品04应税劳务(九)仓库档案仓库编码仓库名称计价方式01原材料库全月平均法02半成品库全月平均法03产成品库全月平均法(十)存货档案存货编码代码存货名

7、称分类单位供货单位存货属性01001A1101商品01件贝贝公司外购、销售01002A2102商品01件贝贝公司外购、销售01003A3103商品01件贝贝公司外购、销售02001B1201商品02台晶晶公司外购、销售02002B2202商品02台晶晶公司外购、销售02003B3203商品02台欢欢公司外购、销售03001C1301商品03双迎迎公司外购、销售03002C2302商品03双妮妮公司外购、销售03003C3303商品03双妮妮公司外购、销售04001YF运费04元应税劳务 (十一)会计科目1.修改会计科目科目编码科目名称辅助核算受控系统1121应收票据客户往来应收系统1122应收

8、账款客户往来应收系统1221其他应收款个人往来1123预付账款供应商往来应付系统1601固定资产部门核算2201应付票据供应商往来应付系统2202应付账款供应商往来应付系统2203预收账款客户往来应收系统2.增加会计科目科目编码科目名称科目类型核算账类100201工行存款资产日记账、银行账100202建行存款资产日记账、银行账660101运杂费损益660102广告费损益660103薪资费损益660199其他费损益660201办公费损益660202差旅费损益部门核算660203折旧费损益部门核算660204薪资费损益660205业务招待费损益660206税金损益660207修缮费损益660208

9、坏账准备损益660209工会经费损益660210教育经费损益660211养老保险损益660299其他费损益3.指定科目在编辑菜单中选择“指定科目”项,将1001现金指定为现金总账科目,将1002银行存款指定为银行总账科目。(十二)凭证类别类别类别名称限制类型限制科目收收款凭证借方必有1001,100201,100202付付款凭证贷方必有1001,100201,100202转转账凭证凭证必无1001,100201,100202(十三)结算方式结算方式编码结算方式名称票据管理标志1现金否2支票是201现金支票是202转账支票是3电汇否4银行汇票否5其他否(十四)开户银行编码开户银行名称账号暂封标志

10、001中国工商银行999000否002中国建设银行111888否(十五)收发类别类别编码类别名称收发标志1入库收11采购入库收12受托代销入库收13盘盈入库收14其他入库收2出库发21销售出库发22委托代销出库发23盘亏出库发24其他出库发(十六)采购类型采购类型编码采购类型名称入库类别是否默认值01商品采购采购入库是(十七)销售类型销售类型编码销售类型名称出库类别是否默认值01普通销售销售出库是02零售销售出库否第五章 总账系统一、初始设置以赵乾(001)身份登录“总账系统”,进行总账系统初始设置。 (一)总账系统参数设置制单序时控制;支票控制;出纳凭证必须经由出纳签字;允许查看他人填制的凭

11、证;可以使用其他系统受控科目;数量、单价小数位保留2位;部门、个人、项目排序方式均按编码排序。(二)期初余额科目编码科目名称余额方向期初余额1001现金借1573.001002 银行存款借1879507.53(93)100201工行存款借1326805.23100202建行存款借552702.30(70)1012其他货币资金借56000.001121应收票据借120000.001122应收账款借77805.001123预付账款借50000.001221其他应收款借1500.001231坏账准备贷396.531405库存商品借265770.001601固定资产借6021000.001602累计折

12、旧贷1089843.001701无形资产借150000.001801长期待摊费用借78000.002001短期借款贷500000.002202应付账款贷20124.002203预收账款贷60000.002241其他应付款贷53848.002501长期借款贷400000.004001实收资本贷5000000.004002资本公积贷613600.004101盈余公积贷760544.004104利润分配贷202800.00(三)辅助账期初余额1.1121应收票据日期凭证号客户摘要方向金额2011-12-16转-21紫薇公司销货款借1200002.1122应收账款日期凭证号客户摘要方向金额2011-1

13、2-26转-52红光公司销货款借600212011-12-28转-56绿谷公司销货款借177843.1221其他应收款日期凭证号部门个人摘要方向金额2011-12-29付-28办公室张蒙出差借款借15004.1123预付账款日期凭证号供应商摘要方向金额2011-12-29付-29欢欢预付款借50000 5.1601固定资产部门名称固定资产原值办公室432500财务部453500采购部692500销售一部1432000销售二部1006500销售三部1024000仓管部980000合计60210006.2202应付账款日期凭证号供应商摘要方向金额2011-12-29转-58妮妮公司购货款贷2012

14、47.2203预收账款日期凭证号客户摘要方向金额2011-12-30收-16青梅公司预收款贷60000二、日常业务处理(一)填制凭证以钱兑(002)身份登录“总账系统”,填制凭证。正天商贸股份有限公司2012年1月发生的交易和事项如下:1.2日,根据月初在用固定资产原值计提本月折旧,附单据1张。借:管理费用-折旧费(办公室)1289.50管理费用-折旧费(财务部)1373.50管理费用-折旧费(采购部)3343.50管理费用-折旧费(销售一部)5051.55管理费用-折旧费(销售二部)3181.35管理费用-折旧费(销售三部)3319.60管理费用-折旧费(仓管部)2548.00贷:累计折旧2

15、0107.002.2日,收到绿谷公司转账支票一张,用于支付前欠货款17784元,票号2201,附件1张。借:银行存款-工行存款17784.00贷:应收账款(绿谷公司) 17784.003.5日,张蒙出差归来,报销差旅费1820元,原预借1500元,差额以现金付给,附单据2张。借:管理费用差旅费1820.00贷:其他应收款(张蒙) 1500.00 库存现金 320.004.5日,电汇给妮妮公司20124元,支付前欠货款,票号4561,附单据1张。借:应付账款(妮妮公司)20124.00贷:银行存款工行存款 20124.005.6日,收到欢欢公司发来203商品50台,验收入2#库。借:库存商品75

16、000.00贷:材料采购 75000.006.6日,收到欢欢公司开来的专用发票,购买203商品50台,单价1500元,货款75000元,税款12750元共计87750元。借:材料采购75000.00 应交税费应交增值税进项税额12750.00贷:应付账款(欢欢公司) 87750.007.6日,收到贝贝公司发来101商品100件,102商品100件,103商品80件,验收入1#库。借:库存商品167000.00贷:材料采购 167000.008.10日,收到贝贝公司开来专用发票,101商品100件,单价680元,102商品100件,单价590元,103商品80件,单价500元,共计货款16700

17、0元,税款23890元,价税合计195390元。借:材料采购167000.00 应交税费应交增值税进项税额28390.00 贷:应付账款(贝贝(欢欢)公司) 195390.009.10日,发放本月工资,据统计,上月职工许谦事假1天,周豫病假2天,本月工资表如下:人员编号姓名基本工资岗位工资奖金交补应发合计事假扣款病假扣款养老保险代扣税扣款合计实发合计01001刘屯2800600500803980238196.3434.33545.701002张蒙2500600500803680217161.3378.33301.701003刘需150040030080228013329.7162.72117.

18、302001赵乾200060035080303018299.8281.82748.202002钱兑150040030080228013329.7162.72117.302003孙离180040030080258015457.6211.62368.402004李震150040030080228013329.7162.72117.302007王坤150040030080228013329.7162.72117.303001朱讼200060035080303018299.8281.82748.203002梁师150030030080218012622.7148.72031.303003周巽18003

19、0030080248014748.3195.32284.704001余比200060035080303018299.8281.82748.204002杨履180030030080248014748.3195.32284.704003程泰150030027080215012621.2147.22002.804004许谦15004003008022805013324.85207.852072.1504005周豫21003002808027604216870280248004006胡随180040030080258015457.6211.62368.404007曾观15003002708021501

20、2621.2147.22002.804008吴坎180030027080245014745.3192.32257.705001何复200060035080303018299.8281.82748.205002郑艮150030027080215012621.2147.22002.8合计3640084006460160052860504231361284.154512.1548347.85借:应付职工薪酬52768.00 贷:其他应付款 3136.00 应交税费应交个人所得税 1284.15 银行存款工行存款(结算方式:其他,票号:6001)48347.8510.11日,开出现金支票2368#,提

21、现3000元备用,附单据1张。借:库存现金3000.00 贷:银行存款工行存款 3000.0011.11日,办公室购进传真机一台,价款2600元,开出2188#转账支票付讫,当即交付使用,使用年限为5年。借:固定资产(办公室)2600.00贷:银行存款工行存款 2600.0012.12日,开出银行承兑汇票195390元,抵付贝贝公司货款,票据号06001,期限一个月,中国工商银行承兑。借:应付账款(贝贝公司)195390.00贷:应付票据(贝贝公司) 195390.0013.13日,办公室购买办公用品360元,以现金支付,附单据1张。借:管理费用办公费360.00贷:库存现金360.0014.

22、16日,紫薇公司2007年12月16日签发的应收票据到期,款项收存银行,结算方式:其他,票号:6003。借:银行存款-工行存款120000.00 贷:应收票据(紫薇公司) 120000.0015.18日,汇给欢欢公司37750元,并冲预付款50000元,结清前欠购货款,票据号4562,结算方式:电汇。借:应付账款(欢欢公司)37750.00 贷:银行存款工行存款 37750.00借:应付账款(欢欢公司)50000.00 贷:预付账款(欢欢公司) 50000.0016.20日,短期借款200000元今日到期,开出2189#转账支票归还。借:短期借款200000.00 贷:银行存款工行存款 200

23、000.0017.27日,摊销本月应分摊的长期待摊费用:长期待摊费用2000元。借:管理费用其他费用2000.00 贷:长期待摊费用 2000.00(二)出纳签字出纳孙离(003)对收付款凭证进行出纳签字(三)凭证审核会计主管赵乾(001)对未记账凭证进行审核、签章 (四)记账会计主管赵乾(001)对已审核凭证进行记账 (五)往来核销(此项不做)钱兑(002)进行往来核销。(六)银行对账出纳孙离(003)进行银行对账。1.银行对账期初银行存款日记账(工商银行)月初余额为1326805.23元,银行对账单(工商银行)月初余额为1344589.23元。2011年12月31日转账支票(电汇)(票据号

24、为2201)收款17784元,银行已收企业未收。2.银行对账单(工商银行)日期结算方式票号借方贷方2012-1-05电汇456120124.002012-1-10其他600148347.852012-1-11现金支票23683000.002012-1-12转账支票21882600.002012-1-16其他6003120000.002012-1-18电汇456237750.002012-1-20转账支票2189200000.00三、期末处理(一)期末结转1.自动转账(1)赵乾(001)进行自定义转账设置 期末按短期借款期末余额的0.5%计提短期借款利息:借:财务费用 QM(2001,月)*0.

25、005 贷:应付利息 JG()(2)钱兑(002)进行自动转账生成。(3)赵乾(001)进行自动转账凭证审核、记账。2.期间损益结转(1)赵乾(001)进行期间损益结转设置凭证类别:转账凭证;本年利润科目:4103(2)钱兑(002)进行期间损益结转生成。(3)赵乾(001)进行期间损益结转凭证审核、记账。(二)对账会计主管赵乾(001)进行对账。(三)结账会计主管赵乾(001)进行结账。第六、七章 应收应付款系统一、采购系统初始设置操作员赵乾(001)办理采购期初记账。 二、应收款系统初始设置操作员:赵乾(001)1基本科目设置应收科目为1122(1131),预收科目为2203(2131),

26、销售收入科目为6001(5101),税金科目为22210102应交税费-应交增值税-销项税额(21710105)。2结算方式科目设置现金结算对应1001,支票结算、汇票结算、电汇结算、其他结算对应100201。5期初应收单据(销售-客户往来-客户往来起初)2011(2007)年12月26日,销售给01001红光公司102商品20件,无税单价780元,201商品10台,无税单价3570元,共计货款51300元,税款8721元,价税合计60021元。2011(2007)年12月28日,销售给02002绿谷公司301商品20双,无税单价360元,302商品20双,无税单价400元,共计货款15200

27、元,税款2584元,价税合计17784元。2011(2007)年12月30日,收到02003青梅公司预付款60000元。 三、应付款系统初始设置操作员:赵乾(001)1基本科目设置应付科目为2202(2121),预付科目为1123(1151),采购科目为1401(1201),税金科目为22210101应交税费-应交增值税-进项税额(21710101)。2结算方式科目设置现金结算对应1001,支票结算、汇票结算、电汇结算、其他结算对应100201。4录入期初采购专用发票(采购-供应商往来-供应商往来起初)2011(2007)年12月29日,向02003妮妮公司购进302商品30双,单价310元,

28、303商品50双,单价158元,共计货款17200元,税款2924元,价税合计20124元。2011(2007)年12月29日,预付02001欢欢公司货款50000元。四、日常业务(1)2日,绿谷公司汇来前欠货款17784元,票号2201,附件1张。赵乾进入应收款管理系统,录入收款单,审核后制单,生成收0001号凭证:借:银行存款-工商银行17784.00贷:应收账款(绿谷公司)17784.00(2)2日,青梅公司订购202商品20台,协议价格2780元/台,301商品80双,协议价格350元/双。赵乾进入销售管理系统,开出销售订单并审核。(3)3日,向欢欢公司订购203商品50台,单价150

29、0元,要求6日到货(注:本实验题中的单价均指不含税单价)。赵乾进入采购管理系统,开出采购订单并审核。(4)4日,仓库发出青梅公司2日所订商品,并开出专用发票,价款83600元,税款14212元,价税合计97812元。赵乾进入销售管理系统,开出发货单并审核(可合并开一张发货单)。开出并复核销售专用发票。赵乾进入库存管理系统,参照发货单生单并审核销售出库单(2库、3库分别审核)。赵乾进入存货核算系统,对销售出库单进行记账。赵乾进入应收款管理系统,审核销售专用发票,并进行发票制单,生成转0002号凭证:借:应收账款(青梅公司)97812.00贷:主营业务收入83600.00应交税金应交增值税销项税额

30、14212.00(5)4日,向贝贝公司订购101商品100件,单价680元,102商品100件,单价590元,103商品80件,单价500元。赵乾进入采购管理系统,开出采购订单并审核。(6)6日,向妮妮公司订购302商品200双,单价300元,303商品150双,单价160元,13日自备车辆提货。赵乾进入采购管理系统,开出采购订单并审核。(7)6日,晨星公司订购101商品50件,单价910元,102商品30件,单价780元,103商品40件,单价650元,商品自提;黄河公司订购203商品30台,单价1980元,302商品30双,单价400元,要求12日发货。赵乾进入销售管理系统,分别开出销售订

31、单并审核。(8)6日,收到欢欢公司发来203商品50台,验收入2#库。赵乾进入采购管理系统,开出采购到货单。赵乾进入库存管理系统,参照到货单生成采购入库单并审核。赵乾进入存货管理系统,对采购入库单进行记账;并根据采购入库单生成转0003号凭证:借:库存商品75000.00贷:物资采购75000.00(9)6日,收到欢欢公司开来的专用发票,列203商品50台,单价1500元,货款75000元,税款12750元共计87750元。赵乾进入采购管理系统,开出专用采购发票,并办理采购结算。赵乾进入应付款管理系统,审核专用采购发票,生成转0004号凭证:借:物资采购75000.00应交税金应交增值税进项税

32、额12750.00贷:应付账款(欢欢公司)87750.00(10)6日,收到贝贝公司发来101商品100件,102商品100件,103商品80件,验收入1#库。赵乾进入采购管理系统,开出采购到货单。赵乾进入库存管理系统,参照到货单生成采购入库单并审核。赵乾进入存货管理系统,对采购入库单进行记账;并根据采购入库单生成转0005号凭证:借:库存商品167000.00贷:物资采购167000.00(11)9日,仓库发出晨星公司6日订购商品,开出专用发票,计货款94900无,税款16133元共计111033元,收到转账支票送存工商银行,票据号:4562,银行账号:2233。赵乾进入销售管理系统,开出发

33、货单并审核。开出并销售专用发票,办理现结后复核。赵乾进入库存管理系统,参照发货单生单并审核销售出库单。赵乾进入存货核算系统,对销售出库单进行记账。赵乾进入应收款管理系统,审核销售专用发票,并进行现结制单,生成收0002号凭证:借:银行存款工商银行111033.00贷:主营业务收入94900.00应交税金应交增值税销项税额16133.00(12)10日,收到贝贝公司开来专用发票,101商品100件,单价680元,102商品100件,单价590元,103商品80件,单价500元,共计货款167000元,税款23890元,价税合计195390元。赵乾进入采购管理系统,开出专用采购发票,并办理采购结算

34、。赵乾进入应付款管理系统,审核专用采购发票,生成转0006号凭证:借:物资采购167000.00应交税金应交增值税进项税额28390.00贷:应付账款(欢欢公司)195390.00(13)11日,收到红光公司2187#转账支票,系上月货款60021元。赵乾进入应收款管理系统,录入收款单,审核后制单,生成收0003号凭证:借:银行存款-工商银行60021.00贷:应收账款(红光公司)60021.00(14)12日,收到青梅公司汇来前欠货款37812元,并以预收款60000元冲应收该公司账款,票据号:3276。赵乾进入应收款管理系统,录入收款单,审核后制单,生成收0004号凭证:借:银行存款-工商

35、银行37812.00贷:应收账款(青梅公司)37812.00办理预收冲应收操作,生成转0008号凭证:借:预收账款(青梅公司)60000.00贷:应收账款(青梅公司)60000.00进行自动核销操作。(15)13日,收到仓库通知,向妮妮公司订购的302商品200双,303商品150双,已到货验收入库。收到专用发票,货款84000元,税款14280元,共计98280元,当即开出银行汇票付讫,票据号:7403;账号6549。赵乾进入采购管理系统,开出采购到货单。赵乾进入库存管理系统,参照到货单生成采购入库单并审核。赵乾进入采购管理系统开出专用采购发票,并办理现付及采购结算。赵乾进入存货核算系统,对

36、采购入库单进行记账;并根据采购入库单生成转0010号凭证:借:库存商品84000.00贷:物资采购84000.00(16)赵乾进入应付款管理系统,审核专用采购发票,生成付0009号凭证:借:物资采购84000.00应交税金应交增值税进项税额14280.00贷:应付账款(妮妮公司)98280.00(17)13日,向晶晶公司订购201商品20台,单价2750元,202商品30台,单价2160元。赵乾进入采购管理系统,开出采购订单并审核。 (18)16日,红光公司订购101商品40件,单价910元,102商品50件,单价780元,103商品30件,单价650元。赵乾进入销售管理系统,开出销售订单并审

37、核。(19)17日,销售一部余比报销业务招待780元,以现金支付。赵乾进入总账系统,填制付0011号凭证:借:管理费用业务招待费780.00贷:现金780.00(20)17日,收到晶晶公司发来的201商品20台,202商品30台,验收入2库。赵乾进入采购管理系统,开出采购到货单。赵乾进入库存管理系统,参照到货单生成采购入库单并审核。赵乾进入存货核算系统,对采购入库单进行记账;并根据采购入库单生成转0011号凭证:借:库存商品119800.00贷:物资采购119800.00(21)17日,收到晶晶公司专用发票:201商品20台,单价2750元,价款55000元,税款9350元;202商品30台,

38、单价2160元,价款64800元,税款11016元。赵乾进入采购管理系统,开出专用采购发票,并办理采购结算。赵乾进入应付款管理系统,审核专用采购发票,生成转0012号凭证:借:物资采购119800.00应交税金应交增值税进项税额20366.00贷:应付账款(晶晶公司)140166.00(22)18日,仓库发出红光公司16日订购101商品40件,102商品50件,103商品30件,开出专用发票,计价款94900元,税款16133元,价税合计111033元。赵乾进入销售管理系统,开出发货单并审核。开出并复核销售专用发票。赵乾进入库存管理系统,参照发货单生单并审核销售出库单。赵乾进入存货核算系统,对

39、销售出库单进行记账。赵乾进入应收款管理系统,审核销售专用发票,并进行发票制单,生成转0013号凭证:借:应收账款(红光公司)111033.00贷:主营业务收入94900.00应交税金应交增值税销项税额16133.00(23)18日,汇给欢欢公司37750元,并冲预付款50000元,结清前欠购货款,票据号4562。赵乾进入应付款管理系统,录入付款单,审核后制单,生成付0012号凭证:借:应付账款(欢欢公司)37750.00贷:银行存款工商银行37750.00进行预付冲应付操作,生成转0014号凭证:借:应付账款(欢欢公司)50000.00贷:预付账款(欢欢公司)50000.00第八章 工资核算系

40、统一、基础数据1.职员属性和个人账号表职员编码职员姓名部门名称职员职务职员属性个人银行账号01001刘屯办公室总经理管理人员100000000101002张蒙办公室副总经理管理人员100000000201003刘需办公室办事员管理人员100000000302001赵乾财务部部门经理管理人员100000000402002钱兑财务部会计管理人员100000000502003孙离财务部出纳(会计)管理人员100000000602004李震财务部会计管理人员100000000702005王坤财务部会计管理人员100000000803001朱讼采购部部门经理经营管理人员100000000903002梁师

41、采购部办事员经营管理人员100000001003003周巽采购部办事员经营管理人员100000001104001余比销售一部部门经理经营管理人员100000001204002杨履销售一部办事员经营管理人员100000001304003程泰销售一部办事员经营管理人员100000001404004许谦销售二部办事员经营管理人员100000001504005周豫销售二部办事员经营管理人员100000001604006胡随销售三部办事员经营管理人员100000001704007曾观销售三部办事员经营管理人员100000001804008吴坎销售三部办事员经营管理人员100000001905001何复仓

42、管部部门经理一般人员100000002005002郑艮仓管部检验员一般人员100000002106001王喆退休办退休人员退休人员10000000222.正天实业公司工资所得税名称事项税率类别含税级距税率所得项目“应税项目”,“实发合计”减项所得计算“应税所得”,“实发合计”减项所得期间2012.1外币币别人民币基本扣除35003.正天实业公司根据规定实行的7 级超额累进税率全月应纳税所得额税率速算扣除数(元)全月应纳税额不超过1500 元3%0全月应纳税额超过1500元至4500元10%105全月应纳税额超过4500元至9000元20%555全月应纳税额超过9000元至35000元25%10

43、05全月应纳税额超过35000元至55000元30%2755全月应纳税额超过55000元至80000元35%5505全月应纳税额超过80000元45%13505二、日常业务1.正天实业公司职工工资数据表职员编码职员姓名基本工资奖金福利费其他扣款1001刘屯50005003001002张蒙45004503001003刘需32003002502001赵乾40004003002002钱兑30003002502003孙离30003002502004李震30003002502005王坤30003002503001朱讼40004003003002梁师31003002503003周巽300030025040

44、01余比40004003004002杨履25003002504003程泰25003002504004许谦25003002504005周豫25003002504006胡随25503002504007曾观24003002504008吴坎24003002505001何复40004003005002郑艮220025025006001王喆33002002.计算工资,并扣除所得税3.根据正天实业公司工资费用分配表进行工资分配部门职员类别工资项目费用科目核算项目类别及明细工资科目核算项目办公室管理人员应付工资6602管理费用(部门)办公室2211 应付职工薪酬无财务部管理人员应付工资6602管理费用(部门)

45、财务部2211 应付职工薪酬无采购部经营管理人员应付工资6601销售费用(部门)采购部2211 应付职工薪酬无销售部经营管理人员应付工资6601销售费用(部门)销售部2211 应付职工薪酬无仓管部一般人员应付工资6601销售费用(部门)仓管部2211 应付职工薪酬无退休办退休(一般)人员应付工资6602管理费用(部门)退休办2211 应付职工薪酬无4.生成机制凭证5.月末对账和结账第九章 固定资产核算系统一、基础数据1.天正公司固定资产类别表代码名称使用年限净残值率计价单位预设折旧方法固定资产科目累计折旧科目减值准备科目卡片编码规则001机器设备6l0套平均年限法160116021603JQ-

46、002运输设备65辆双倍余额递减法160116021603YS-003办公设备310台平均年限法160116021603BG-2. 固定资产变动方式表代码名称凭证字摘要对方科目对方科目下设核算项目类别及明细001.001购入付购入固定资产1002.01银行存款-工行存款无001.002接受投资转接受投资固定资产4101 实收资本无001.003接受捐赠转接受捐赠固定资产6301 营业外收入无001.004融资租入转融资租入固定资产2701 长期应付款无001.005自建转自建固定资产1604 在建工程无001.006盘盈转盘盈固定资产2901以前年度损益调整(1901 待处理财产损益)无001

47、.007在建工程转入转在建工程转入固定资产1604 在建工程无001.008其他增加转其他增加固定资产1901 待处理财产损益无002.001出售收出售固定资产1002.01银行存款-工行存款无002.002盘亏转盘亏固定资产1901 待处理财产损益无002.003其他减少转其他减少固定资产1901 待处理财产损益无003.001其他转其他1901 待处理财产损益无以下业务处理之前,需要先把第五章日常业务处理中录入的两张凭证作废,分别是2日计提固定资产折旧和11日办公室购进传真机一台,否则会造成重复入账。3.正天实业公司固定资产表资产名称类别号增加方式原值使用年限使用部门累计折旧开始使用时间办公楼001在建工程转入212200030办公室、财务部各50%(106100, 185650.5)3713012007-5-28营业楼001在建工程转入300000030销售一部40%(1200000、199680),销售二部30%、销售三部30%,(900000、149760)4992002006-8-12仓库001在建工程转入56000030仓管部655202008-3-22营业设备甲002直接购入28000010销售一部40%(112000、5574

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。