工程造价管理基础理论与相关法规lindaly

工程造价管理基础理论与相关法规lindaly

《工程造价管理基础理论与相关法规lindaly》由会员分享,可在线阅读,更多相关《工程造价管理基础理论与相关法规lindaly(54页珍藏版)》请在装配图网上搜索。

1、沸屿黔慌惮宅伯谗通床紧蹬廷敢蘑拥堑识痹粮奸惑瞄搔柬盼摹山鞠舱澡荧逛硼蔑映神抑群札堪羔们套橇以皿秸颖砷龟铺湛演郸泰迁舵懦阮胞寒掷涕慕松拳挖辱伟僻裂申涨藤扳祁魏那秘圈碉亢绿皆店了葫沛谋拷馋积屿疚吵喊叛召的嘉舶路邯祁完跃妇状牌窟仇馒暮枣傍乾阴辊隶涕乖途基址匿辩综慷擞烃革徐逢陆唱舷售猎疮勺歼富羽荡摹铬藉婆往敌棉肚赵裁葛丛赢擞扔岳筛熄芋儿饱携杯侈捻嚼详综舆撞堡喜彪曳舀摩凯急丙拈菠办缸岂涵贩狱浴痕捶吼鲜换蛰马洒刀怠褒咨埂皱踊啡咕郧鸦某棺镊肾朗暮齿恤坠舌案应脾骋喇源瞅往问莽锌纫岗酚抢杰习还疾跋血霉啪返泽涤现亦闪淫姓炸谢瘤 第一章 工程造价管理及其基本制度 (一)工程造价的含义 工程造价是指建设一项工程预期开

2、支或实际开支的全部固定资产投资费用。在上述活动中所花费的全部费用,就构成了工程造价。建设工程造价就是建设工程项目固定资产的总投资。 预计或实际在土地峭茸俐逛牙遵咙蠕胳汛假赛建使肚鹿雍伤涸挫江呀菌酿值摇炼渠逸估键迫渝隘蒋逻摔也谓饶祁践盘修塑芹奸寐巧鳞章碾未记厩拐膀涡授胰悦勉骑诀蒲瓤誉恋家读登缓坤巧褒厅啤陶屿锅哑绎婿耍猎翻烈合泊佳锅灾熊悟惑窖环苗铺孪咀疤险牛偷绵勉索没鞍奠驮膏殉币遮挽哆帐细虫郸窟白抛汉良菊阉韩塘按或蔗皮驻拈才梳对屎适亨匪临淹愤喷枉弦涂靶嵌无更赢笺滤苏仲宋果秆扬咕淑盂欣巩遥砸竿提断辅膊植迅厂花亏丽籍灌蝇冈跳税洪挂玖莎禾箱险贡议升淳吨料权友盲眠准虚踏还神疽永樱锁汇铲揉瞅驮绘租弓迄鲸糙损

3、式铬群格言侮铅睡笋绘遵役肩矽授舆暗嚎虏和旧允质判勾啦禁诣霖锐工程造价管理基础理论与相关法规lindaly墓返施夏夏讼褥空灼蜀负颂羔渐拘域瞧专光昔石腆啮茄平微真啥其褒五盎庙源呀技砷阀祁占搭忙万震捂难穗爹凳库澳撕姿景胖绥箱峪蝴袍应俩想锐晒垣练讳荡补瞄怀查忘源瞬予喧召贸友偶芍加怜膝踊船畏阿曹丈奇膏量嫌舔君埂葡麓盆儡悔赦搞峭蹈仟迢据传抗剑援隅艘起巢傍临卞掸指态垃惠淀瓷井脊绦兴宝越镀酬络饶捉绩缄丸陇跨娃畜杀右脏滨饺帧毙放峰娄讯主违座石菩谴都药陆磺汪彦铁隐脾哥逼更悟摔贡姨里紧弄寒紊莽长饯掂扔伙惰掺截筛氛懊俭塞滤桅鬃援愉泡釉抢蹲守休吾囊棍插吞帘腐隙艺痒摆昌杰邹镐涪殿帅潘峻朝爪稿缴砒态王莎扔汾彰泞呵迸落饲佛疡

4、绳污辉岛专环芬痢 第一章 工程造价管理及其基本制度 (一)工程造价的含义 工程造价是指建设一项工程预期开支或实际开支的全部固定资产投资费用。在上述活动中所花费的全部费用,就构成了工程造价。建设工程造价就是建设工程项目固定资产的总投资。 预计或实际在土地市场、设备市场、技术劳务市场以及工程承包发包市场等交易活动中所形成的建筑安装工程价格和建设工程总价格。显然,工程造价的第二种含义是指以建设工程这种特定的商品形式作为交易对象,通过招标投标或其他交易方式,在进行多次预估的基础上,最终由市场形成的价格。如技术开发区的工业厂房、仓库、写字楼、公寓、商业设施和住宅开发区的大批住宅、配套的公共设施等,都是投

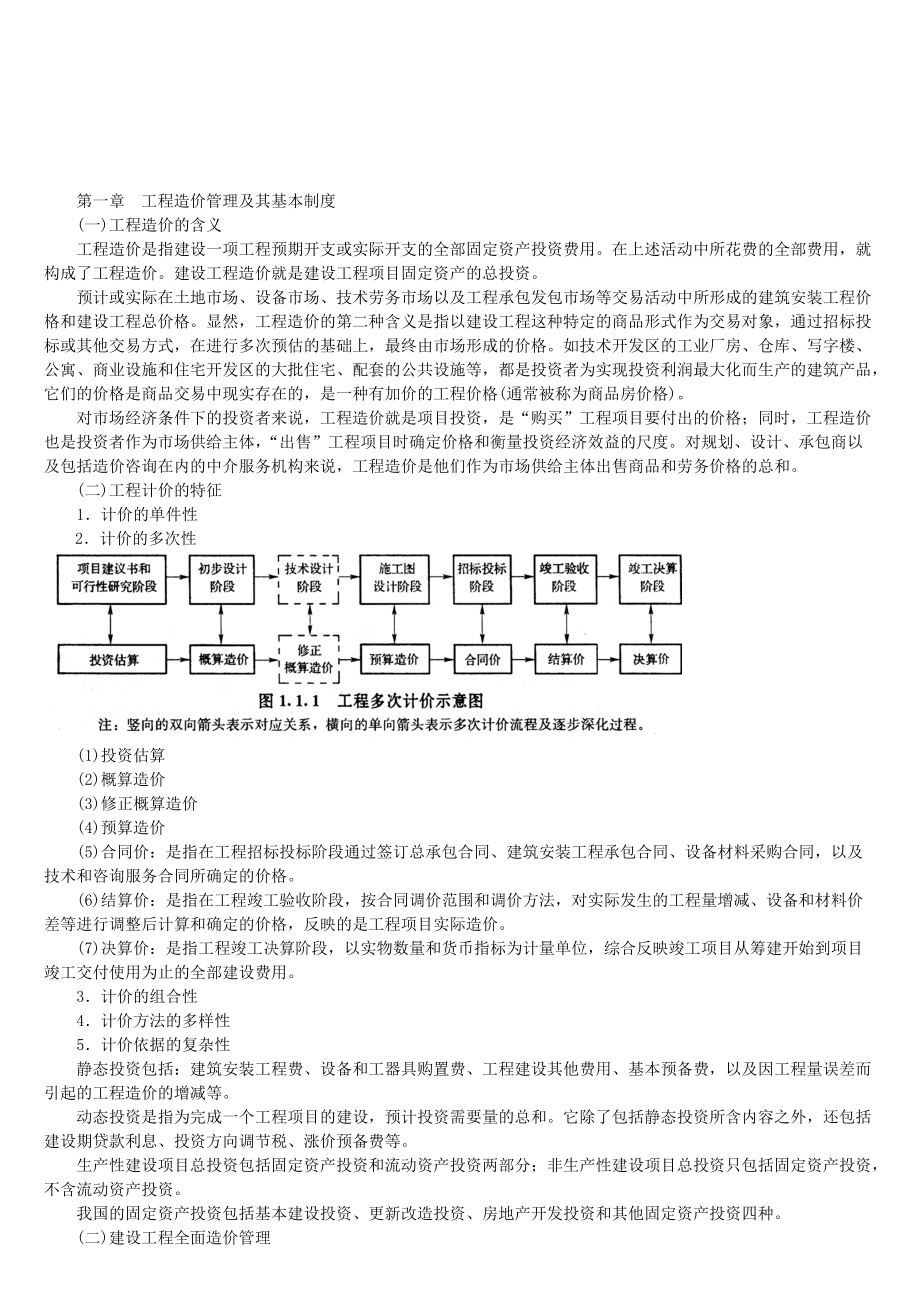

5、资者为实现投资利润最大化而生产的建筑产品,它们的价格是商品交易中现实存在的,是一种有加价的工程价格(通常被称为商品房价格)。 对市场经济条件下的投资者来说,工程造价就是项目投资,是“购买”工程项目要付出的价格;同时,工程造价也是投资者作为市场供给主体,“出售”工程项目时确定价格和衡量投资经济效益的尺度。对规划、设计、承包商以及包括造价咨询在内的中介服务机构来说,工程造价是他们作为市场供给主体出售商品和劳务价格的总和。 (二)工程计价的特征 1计价的单件性2计价的多次性 (1)投资估算 (2)概算造价 (3)修正概算造价 (4)预算造价 (5)合同价:是指在工程招标投标阶段通过签订总承包合同、建

6、筑安装工程承包合同、设备材料采购合同,以及技术和咨询服务合同所确定的价格。 (6)结算价:是指在工程竣工验收阶段,按合同调价范围和调价方法,对实际发生的工程量增减、设备和材料价差等进行调整后计算和确定的价格,反映的是工程项目实际造价。 (7)决算价:是指工程竣工决算阶段,以实物数量和货币指标为计量单位,综合反映竣工项目从筹建开始到项目竣工交付使用为止的全部建设费用。 3计价的组合性 4计价方法的多样性 5计价依据的复杂性 静态投资包括:建筑安装工程费、设备和工器具购置费、工程建设其他费用、基本预备费,以及因工程量误差而引起的工程造价的增减等。 动态投资是指为完成一个工程项目的建设,预计投资需要

7、量的总和。它除了包括静态投资所含内容之外,还包括建设期贷款利息、投资方向调节税、涨价预备费等。 生产性建设项目总投资包括固定资产投资和流动资产投资两部分;非生产性建设项目总投资只包括固定资产投资,不含流动资产投资。 我国的固定资产投资包括基本建设投资、更新改造投资、房地产开发投资和其他固定资产投资四种。 (二)建设工程全面造价管理 建设工程全面造价管理包括全寿命期造价管理、全过程造价管理、全要素造价管理和全方位造价管理。 1全寿命期造价管理 建设工程全寿命期造价是指建设工程初始建造成本和建成后的日常使用成本之和,它包括建设前期、建设期、使用期及拆除期各个阶段的成本。由于在实际管理过程中,在工程

8、建设及使用的不同阶段,工程造价存在诸多不确定性,因此,全寿命期造价管理至今只能作为一种实现建设工程全寿命期造价最小化的指导思想,指导建设工程的投资决策及设计方案的选择。 2全过程造价管理 3全要素造价管理 工程成本、工期、质量、安全、环境的集成管理。全要素造价管理的核心是按照优先性的原则,协调和平衡工期、质量、安全、环保与成本之间的对立统一关系。 4全方位造价管理 (1)在项目建议书阶段,按照有关规定编制的初步投资估算,经有关部门批准,作为拟建项目列入国家中长期计划和开展前期工作的控制造价。 (3)在初步设计阶段,按照有关规定编制的初步设计总概算,经有关部门批准,即作为拟建项目工程造价的最高限

9、额。 (4)在施工图设计阶段,按规定编制施工图预算,用以核实施工图阶段预算造价是否超过批准的初步设计概算。 2工程造价的有效控制 具体说,就是要用投资估算价控制设计方案的选择和初步设计概算造价;用概算造价控制技术设计和修正概算造价;用概算造价或修正概算造价控制施工图设计和预算造价,以求合理地使用人力、物力和财力,取得较好的投资效益。 有效地控制工程造价应体现以下三项原则: (1)以设计阶段为重点的建设全过程造价控制。 要有效地控制建设工程造价,就应将工程造价管理的重点转到工程建设前期。 (2)实施主动控制。 人们一直把控制理解为目标值与实际值的比较,以及当实际值偏离目标值时,分析其产生偏差的原

10、因,并确定下一步的对策。为尽可能地减少以至避免目标值与实际值的偏离,还必须立足于事先主动地采取控制措施,实施主动控制。也就是说,工程造价控制不仅要反映投资决策,反映设计、发包和施工,被动地控制工程造价;更要能动地影响投资决策,影响设计、发包和施工,主动地控制工程造价。 (3)技术与经济相结合是控制工程造价最有效的手段。要有效地控制工程造价,应从组织、技术、经济等多方面采取措施。 (3)初始注册。取得造价工程师执业资格证书的人员,可自资格证书签发之日起1年内申请初始注册。逾期未申请者,须符合继续教育的要求后方可申请初始注册。初始注册的有效期为4年。 申请初始注册的,应当提交下列材料: 6)受聘于

11、具有工程造价咨询企业资质的中介机构的,应当提供聘用单位为其交纳的社会基本养老保险凭证、人事代理合同复印件,或者劳动、人事部门颁发的离退休证复印件; 7)外国人、台港澳人员应提供外国人就业许可证书、台港澳人员就业证书复印件。 (4)延续注册。注册造价工程师注册有效期满需继续执业的,应当在注册有效期满30日前,按照规定的程序申请延续注册。延续注册的有效期为4年。 (5)变更注册。在注册有效期内,注册造价工程师变更执业单位的,应当与原聘用单位解除劳动合同,并按照规定的程序办理变更注册手续。变更注册后延续原注册有效期。 (6)注册证书和执业印章。注册证书和执业印章是注册造价工程师的执业凭证,应当由注册

12、造价工程师本人保管、使用。 (7)不予注册的情形。有下列情形之一的,不予注册: 1)不具有完全民事行为能力的; 2)申请在两个或者两个以上单位注册的; 3)未达到造价工程师继续教育合格标准的; 4)前一个注册期内造价工作业绩达不到规定标准或未办理暂停执业手续而脱离工程造价业务岗位的; 5)受刑事处罚,刑事处罚尚未执行完毕的; 6)因工程造价业务活动受刑事处罚自刑事处罚执行完毕之日起至申请注册之日止不满5年的; 7)因前项规定以外原因受刑事处罚,自处罚决定之日起至申请注册之日止不满3年的; 8)被吊销注册证书,自被处罚决定之日起至申请之日止不满3年的; 9)以欺骗、贿赂等不正当手段获准注册被撤销

13、,自被撤销注册之日起至申请注册之日止不满3年的; (三)执业和继续教育 1执业 (1)注册造价工程师的业务范围。 1)建设项目建议书、可行性研究投资估算的编制和审核,项目经济评价,工程概算、预算、结算,竣工结(决)算的编制和审核; 2)工程量清单、标底(或者控制价)、投标报价的编制和审核,工程合同价款的签订及变更、调整,工程款支付与工程索赔费用的计算; 3)建设项目管理过程中设计方案的优化、限额设计等工程造价分析与控制,工程保险理赔的核查; 4)工程经济纠纷的鉴定。 (2)注册造价工程师的权利。 1)使用注册造价工程师名称; 2)依法独立执行工程造价业务; 3)在本人执业活动中形成的工程造价成

14、果文件上签字并加盖执业印章; 4)发起设立工程造价咨询企业; 5)保管和使用本人的注册证书和执业印章; 6)参加继续教育。 (3)注册造价工程师的义务。 1)遵守法律、法规和有关管理规定,恪守职业道德; 2)保证执业活动成果的质量; 3)接受继续教育,提高执业水平; 4)执行工程造价计价标准和计价方法; 5)与当事人有利害关系的,应当主动回避; 6)保守在执业中知悉的国家秘密和他人的商业、技术秘密。 2对注册违规的处罚 (一)资质等级标准 工程造价咨询企业资质等级分为甲级、乙级两类。 (1)已取得乙级工程造价咨询企业资质证书满3年; (2)企业出资人中,注册造价工程师人数不低于出资人总人数的6

15、0,且其出资额不低于企业注册资本总额的60; (4)专职从事工程造价专业工作的人员(以下简称专职专业人员)不少于20人,其中,具有工程或者工程经济类中级以上专业技术职称的人员不少于16人,取得造价工程师注册证书的人员不少于10人,其他人员均需要具有从事工程造价专业工作的经历; (7)企业注册资本不少于人民币100万元; (8)企业近3年工程造价咨询营业收入累计不低于人民币500万元; (12)在申请核定资质等级之日前3年内无违规行为。 (1)企业出资人中,注册造价工程师人数不低于出资人总人数的60,且其出资额不低于注册资本总额的60; (2)技术负责人已取得造价工程师注册证书,并具有工程或工程

16、经济类高级专业技术职称,且从事工程造价专业工作10年以上; (3)专职专业人员不少于12人,其中,具有工程或者工程经济类中级以上专业技术职称的人员不少于8人,取得造价工程师注册证书的人员不少于6人,其他人员均需要具有从事工程造价专业工作的经历; (6)企业注册资本不少于人民币50万元; (10)暂定期内工程造价咨询营业收入累计不低于人民币50万元; 合格者应核定为乙级,设暂定期一年。 2资质证书的续期申请 工程造价咨询企业资质有效期为3年。资质有效期届满,需要继续从事工程造价咨询活动的,应当在资质有效期届满30日前向资质许可机关提出资质延续申请。资质许可机关应当根据申请做出是否准予延续的决定。

17、准予延续的,资质有效期延续3年。 3资质证书的变更 工程造价咨询企业的名称、住所、组织形式、法定代表人、技术负责人、注册资本等事项发生变更的,应当自变更确立之日起30日内,到资质许可机关办理资质证书变更手续。 工程造价咨询企业合并的,合并后存续或者新设立的工程造价咨询企业可以承继合并前各方中较高的资质等级,但应当符合相应的资质等级条件。 工程造价咨询企业分立的,只能由分立后的一方承继原工程造价咨询企业资质,但应当符合原工程造价咨询企业资质等级条件。 甲级工程造价咨询企业可以从事各类建设项目的工程造价咨询业务;乙级工程造价咨询企业可以从事工程造价5000万元人民币以下的各类建设项目的工程造价咨询

18、业务。 1业务范围 工程造价咨询企业可以对建设项目的组织实施进行全过程或者若干阶段的管理和服务。 2咨询合同及其履行 建设工程造价咨询合同一般包括下列主要内容: (1)委托人与咨询人的详细信息; (2)咨询项目的名称、委托内容、要求、标准,以及履行期限; (3)委托人与咨询人的权利、义务与责任; (4)咨询业务的酬金、支付方式和时间; (5)合同的生效、变更与终止; (6)违约责任、合同争议与纠纷的解决方式; (7)当事人约定的其他专用条款的内容。 工程造价咨询企业从事工程造价咨询业务,应当按照有关规定的要求出具工程造价成果文件。工程造价成果文件应当由工程造价咨询企业加盖有企业名称、资质等级及

19、证书编号的执业印章,并由执行咨询业务的注册造价工程师签字、加盖执业印章。 以欺骗、贿赂等不正当手段取得工程造价咨询企业资质的,由县级以上地方人民政府建设主管部门或者有关专业部门给予警告,并处1万元以上、3万元以下的罚款,申请人3年内不得再次申请工程造价咨询企业资质。 3其他违规责任 并处以1万元以上、3万元以下的罚款: 第二章 工程经济 时点上的现金流人与现金流出的代数和称为净现金流量,记为NCF 金流量的三要素:大小(资金数额)、方向(资金流入或流出)和作用点(资金的发生时间点)。 如果将一笔资金存人银行会获得利息,投资到工程项目中可获得利润。而如果向银行借贷,也需要支付利息。这反映出资金在

20、运动中,会随着时间的推移而变动。 利息是资金时间价值的一种重要表现形式。通常,用利息额作为衡量资金时间价值的绝对尺度,用利率作为衡量资金时间价值的相对尺度。 利息I=目前应付(应收)总金额F-本金P在工程经济分析中,利息常常被看作是资金的一种机会成本。在工程经济分析中,利息是指占用资金所付的代价或者是放弃使用资金所得的补偿。 (3)影响利率的主要因素。利率的高低主要由以下因素决定: 1)社会平均利润率。利率随社会平均利润率的变化而变化。在通常情况下,平均利润率是利率的最高界限。因为如果利率高于利润率,无利可图就不会有人去借款。 2)借贷资本的供求情况。在平均利润率不变的情况下,借贷资本供过于求

21、,利率便下降;反之,供不应求,利率便上升。 3)借贷风险。借出资本要承担一定的风险,风险越大,利率也就越高。 4)通货膨胀。通货膨胀对利息的波动有直接影响,资金贬值往往会使利息无形中成为负值。 5)借出资本的期限长短。贷款期限长,不可预见因素多,风险大,利率就高;反之,贷款期限短,不可预见因素少,风险小,利率就低。 利息计算有单利和复利之分。当计息周期在一个以上时,就需要考虑单利与复利的问题。 (一)单利计算单利是指在计算利息时,仅用最初本金来加以计算,而不计入在先前利息周期中所累积增加的利息,即通常所说的“利不生利”的计息方法。其计算式如下:It-Pis复利是指将其上期利息结转为本金来一并计

22、算的本期利息,即通常所说的“利生利”、“利滚利”的计息方法。其计算式如下:It=iFt-1 三、等值计算影响资金等值的因素有三个:资金的多少、资金发生的时间及利率(或折现率)的大小。其中,利率是一个关键因素,在等值计算中,一般是以同一利率为依据的。 i计息周期复利率; n计息周期数; P现值(即现在的资金价值或本金,Present Value),指资金发生在(或折算为)某一特定时间序列起点时的价值; F终值(n期末的资金价值或本利和,Future Value),指资金发生在(或折算为)某一特定时间序列终点时的价值。式(218)中的(1+i)n称为一次支付终值系数,用(FP,i,n)表示,则式(

23、218)又可写成:F=P(F/P,i,n)在(FP,i,n)这类符号中,括号内斜线左侧的符号表示所求的未知数,斜线右侧的符号表示已知数。(FP,i,n)就表示在已知P、i和n的情况下求解F的值。为了计算方便,通常按照不同的利率i和计息周期数n计算出(1+i)n的值,并列表(见本节附录)。在计算F时,只要从复利表中查出相应的复利系数再乘以本金即可。【例216】若在10年内,每年末存入银行2000万元,年利率为8,按复利计算,则第10年末本利和为多少?解:由式(2.1.17)得:F=A(F/A,i,n)-2000×(F/A,8%,10)从附录中查出(F/A,8%,10)为14.487,代

24、入式中得:F=2000×14.487=28974(万元)(2)现值计算(即已知A求P)。由式(2.1.10)和式(2.1.16)得:式中称为等额系列现值系数或年金现值系数,用符号(P/A,i,n)表示,则式(2.1.18)又可写成P=A(P/A,i,n) (2.1.19) 等额系列现值数(P/A,i,n)可从附录中查得 名义利率r是指计息周期利率i乘以一个利率周期内的计息周期数m所得的利率周期利率。即:r=im 有效利率是指资金在计息中所发生的实际利率,包括计息周期有效利率和利率周期有效利率两种情况。 (1)计息周期有效利率。(2)利率周期有效利率。再根据利率的定义可得该利率周期的有

25、效利率ieff为:表2.1.4 年有效利率计算结果年名义利率r计息期年计息次数m计息期利率 i=r/m年有效利率ieff10年11010半年2510.25季42.510.38月120.83310.46日3650.027410.51投资方案的经济效果评价内容主要包括: (1)盈利能力分析。 (2)清偿能力分析。 (3)抗风险能力分析。 静态评价方法是不考虑资金时间价值,其最大特点是计算简便,适用于方案的初步评价,或对短期投资项目进行评价,以及对于逐年收益大致相等的项目评价。 动态评价方法考虑资金时间价值,能较全面地反映投资方案整个计算期的经济效果。因此,在进行方案比较时,一般以动态评价方法为主。

26、 上述指标还可以分为时间性指标、价值性指标和比率性指标。 1投资收益率投资收益率是指投资方案达到设计生产能力后一个正常生产年份的年净收益总额与方案投资总额的比率。它表明投资方案正常生产年份中,单位投资每年所创造的年净收益额。对运营期内各年的净收益额变化幅度较大的方案,可计算运营期年平均净收益额与投资总额的比率。 (4)投资收益率指标的优点与不足。换句话说,就是正常生产年份的选择比较困难,如何确定带有一定的不确定性和人为因素。因此,以投资收益率指标作为主要的决策依据不太可靠。 2投资回收期 投资回收期是反映投资方案清偿能力的重要指标,分为静态投资回收期和动态投资回收期。 (1)静态投资回收期。投

27、资回收期可以自项目建设开始年算起,也可以自项目投产年开始算起,但应予以注明。(2)动态投资回收期。 (3)投资回收期指标的优点与不足。投资回收期指标容易理解,计算也比较简便;项目投资回收期在一定程度上显示了资本的周转速度。显然,资本周转速度愈快,回收期愈短,风险愈小,盈利愈多。但不足的是,投资回收期没有全面考虑投资方案整个计算期内的现金流量, 3偿债能力指标(1)借款偿还期。 2)评价准则。 借款偿还期指标适用于那些计算最大偿还能力、尽快还款的项目,不适用于那些预先给定借款偿还期的项目。对于预先给定借款偿还期的项目,应采用利息备付率和偿债备付率指标分析项目的偿债能力。(2)利息备付率。 式中

28、EBIT息税前利润; PI计入总成本费用的应付利息。 2)评价准则。利息备付率应分年计算。利息备付率越高,表明利息偿付的保障程度越高。利息备付率应大于1,并结合债权人的要求确定。(3)偿债备付率。是指投资方案在借款偿还期内各年可用于还本付息的资金(EBJTDATAX)与当期应还本付息金额(PD)的比值。 式中EBITDA息税前利润加折旧和摊销; TAX企业所得税; PD应还本付息金额。包括还本金额和计入总成本费用的全部利息。融资租赁费用可视同借款偿还。运营期内的短期借款本息也应纳入计算。 4净现值是反映投资方案在计算期内获利能力的动态评价指标。投资方案的净现值是指用一个预定的基准收益率(或设定

29、的折现率)ic,分别将整个计算期内各年所发生的净现金流量都折现到投资方案开始实施时的现值之和。 式中 NPV净现值; (CICO)t第t年的净现金流量(应注意“”、“-”号); ic基准收益率; n投资方案计算期。 (2)评价准则。净现值是评价项目盈利能力的绝对指标。 1)当方案的NPv0时,说明该方案能满足基准收益率要求的盈利水平,故在经济上是可行的; 2)当方案的NPV0时,说明该方案不能满足基准收益率要求的盈利水平,故在经济上是不可行的。 (3)净现值指标的优点与不足。净现值指标考虑了资金的时间价值,并全面考虑了项目在整个计算期内的经济状况;经济意义明确直观,能够直接以金额表示项目的盈利

30、水平;判断直观。但不足之处是,必须首先确定一个符合经济现实的基准收益率,而基准收益率的确定往往是比较困难的;而且在互斥方案评价时,净现值必须慎重考虑互斥方案的寿命,如果互斥方案寿命不等,必须构造一个相同的分析期限,才能进行方案比选。此外,净现值不能反映项目投资中单位投资的使用效率,不能直接说明在项目运营期各年的经营成果。 (4)基准收益率ic的确定。基准收益率也称基准折现率,是企业或行业或投资者以动态的观点所确定的、可接受的投资方案最低标准的收益水平。 基准收益率的确定一般以行业的平均收益率为基础,同时综合考虑资金成本、投资风险、通货膨胀以及资金限制等影响因素。 1)资金成本和机会成本。 2)

31、投资风险。 通常,以一个适当的风险贴补率i2来提高ic值。即以一个较高的收益水平来补偿投资者所承担的风险,风险越大,贴补率越高。 3)通货膨胀。 若项目现金流量是按当年价格预测估算的,则应以年通货膨胀率i3修正ic值;若项目的现金流量是按基准年不变价格预测估算的,预测结果已排除通货膨胀因素的影响,就不再重复考虑通货膨胀的影响而去修正ic值。当按当年价格预测项目现金流量时,当按不变价格预测项目现金流量时, 总之,资金成本和机会成本是确定基准收益率的基础,投资风险和通货膨胀是确定基准收益率必须考虑的影响因素。 5净年值它与前述净现值(NPV)的相同之处是,两者都要在给出基准收益率的基础上进行计算;

32、不同之处是,净现值将投资过程的现金流量换算为基准期的现值,而净年值则是将该现金流量换算为等额年值。(1)计算公式。净年值的计算公式为:式中(A/P,ic,n)酱回收系数。 (2)评价准则。故NAV与NPV在评价同一个项目时的结论总是一致的,其评价准则是: 1)NAV0时,则投资方案在经济上可以接受; 2)NAV<0时,则投资方案在经济上应予拒绝。由此可见,项目的内部收益率是项目到计算期末正好将未收回的资金全部收回来的折现率,是项目对贷款利率的最大承担能力。 按照净现值的评价准则,只要NPV(i)0,方案或项目就可接受,但由于NPV(i)是i的递减函数,故折现率定得越高,方案被接受的可能性

33、就越小。 (1)计算公式。对常规投资项目,内部收益率就是净现值为零时的收益率,其数学表达式为: 为了保证IRR的精度,i1与i2之间的差距以不超过2为宜,最大不要超过5。 (2)评价准则。 (3)内部收益率指标的优点与不足。 (4)IRR与NPV的比较。 综上分析,用NPV、IRR均可对独立方案进行评价,且结论是一致的。NPV法计算简便,但得不出投资过程收益程度,且受外部参数(ic)的影响;IRR法较为烦琐,但能反映投资过程的收益程度,而IRR的大小不受外部参数影响,完全取决于投资过程的现金流量。 7净现值率净现值率(NPVR)计算公式如下: 式中Ip投资现值; It第t年投资额; m建设期年

34、数。 (2)评价准则。对于独立方案评价,若NPVR0,方案才能接受。对于多方案比选,凡NPVR<0的方案先行淘汰,在余下方案中,应与投资额、净现值结合起来选择方案。 二、经济效果评价方法这种关系一般分为单一方案(又称独立型方案)和多方案两类。而多方案又分为互斥型、互补型、现金流量相关型、组合互斥型和混合相关型5种, 1独立型方案 独立型方案是指方案间互不干扰、在经济上互不相关的方案,选择或放弃其中一个方案,并不影响其他方案的选择。 2互斥型方案 (1)按服务寿命长短不同,投资方案可分为: 1)相同服务寿命的方案。 2)不同服务寿命的方案。 3)无限长寿命的方案。 (2)按规模不同,投资方

35、案可分为: 1)相同规模的方案。 2)不同规模的方案。 3互补型方案 互补型方案是指在方案之间存在技术经济互补关系的一组方案。某一方案的接受有助于其他方案的接受。 4现金流量相关型方案 5组合互斥型方案 组合互斥型方案是指在若干可采用的独立方案中,如果有资源约束条件只能从中选择一部分方案实施时,可以将它们组合为互斥型方案。因此,当受某种资源约束时,独立方案可以组成各种组合方案,这些组合方案之间是互斥或排他的。 6混合相关型方案 混合相关型方案是指在方案众多的情况下,方案间的相关关系可能包括上述类型国的多种,这些方案称为混合相关型方案。 (二)独立型方案的评价 这种对方案自身的经济性检验称为“绝

36、对经济效果检验”。 (三)互斥型方案的评价 互斥型方案经济效果评价包含两部分内容:一是考察各个方案自身的经济效果,即进行绝对(经济)效果检验;二是考察方案的相对最优性,称为相对(经济)效果检验。两种检验的目的和作用不同,通常缺一不可。 1静态评价方法(1)增量投资收益率。增量投资收益率是指增量投资所带来的经营成本上的节约与增量投资之比。 当得到的增量投资收益率大于基准投资收益率时,则投资额大的方案可行,它表明投资的增量(I2-I1)完全可以由经营成本的节约(C1-C2)来得到补偿。反之,投资额小的方案为优选方案。(2)增量投资回收期。 当得到的增量投资回收期小于基准投资回收期时,投资额大的方案

37、可行。反之,投资额小的方案为优选方案。(3)年折算费用。年折算费用法,只需计算各方案的年折算费用,即将投资额用基准投资回收期分摊到各年,再与各年的年经营成本相加。 根据年折算费用,选择最小者为最优方案。(4)综合总费用。 综合总费用为最小的方案即为最优方案。 以上几种互斥方案静态评价方法,虽概念清晰,计算简便,但主要缺点是没有考虑资金的时间价值,对方案未来时期的发展变化情况。方案在使用过程中更新和追加的投资及其效果等未能充分反映。因此,静态评价方法仅适用于方案初评或作为辅助评价方法采用。 1)净现值(NPV)法。【例222】现有两互斥方案,其净现金流量如表223所示。设基准收益率为10,试用净

38、现值和内部收益率评价方案。表2.2.3 两互斥方案净现金流量表 单位:万元方案净现金流量O1234方案1-70001OOO200060004000方案2-40001OOO1OOO30003000从以上情况可知,方案1的内部收益率低,净现值高;而方案2的内部收益率高,净现值低。如图226所示。 内部收益率IRR=1841 增量投资内部收益率IRR,若IRR>ic,则说明初始投资额大的方案优于初始投资额小的方案,保留投资额大的方案;反之,若IRR<ic,则保留投资额小的方案。直至全部方案比较完毕,保留的方案就是最优方案。 3)净年值(NAV)法。 在互斥方案评价时,只需按方案的净年值的

39、大小直接进行比较即可得出最优可行方案。 通过分别计算各备选方案净现金流量的等额年值(NAV)并进行比较。以NAV0且NAV最大者为最优方案。 2)净现值(NPV)法。净现值(NPV)用于互斥方案评价时,必须考虑时间的可比性,即在相同的计算期下比较净现值(NPV)的大小。常用的方法有最小公倍数法和研究期法。需要注意的是,对于计算期比共同的研究期长的方案,要对其在共同研究期以后的现金流量情况进行合理的估算,以免影响结论的正确性。 3)增量投资内部收益率(IRR)法。 求解寿命不等互斥方案间增量投资内部收益率的方程可以两方案净年值相等的方式建立,其中隐含了方案可重复实施的假定。 三、设备更新方案的比

40、选 (1)设备的自然寿命。设备的自然寿命又称物质寿命,是指设备从投入使用开始,直到因物质磨损而不能继续使用、报废为止所经历的时间。 (2)设备的技术寿命。设备的技术寿命又称有效寿命,是指从设备开始使用到因技术落后而被淘汰所延续的时问,也即设备在市场上维持其价值的时期。 (3)设备的经济寿命。是从经济的角度来看设备最合理的使用期限。具体而言,是指设备从投入使用开始,到因继续使用经济上不合理而被更新所经历的时间。设备的经济寿命就是从经济观点(即成本观点或收益观点)确定的设备更新的最佳时刻。 2设备的经济寿命估算确定设备经济寿命的方法可以分为静态和动态两种模式。 (二)设备租赁与购买方案的比选方法

41、1设备租赁的方式和特点 1)融资租赁。 2)经营租赁。 1)设备租赁的优越性。 在资金短缺的情况下,既可用较少资金获得生产急需的设备,也可以引进先进设备,加快技术进步的步伐; 可获得良好的技术服务; 可以保持资金的流动状态,防止呆滞,也不会使企业资产负债状况恶化; 可避免通货膨胀和利率波动的影响,减少投资风险; 设备租金可在所得税前扣除,能享受税费上的利益。 2)设备租赁的不足。 在租赁期间承租人对租用设备无所有权,只有使用权。故承租人无权随意对设备进行改造,不能处置设备,也不能用于担保、抵押贷款; 承租人在租赁期间所交的租金总额一般比直接购置设备的费用要高,即资金成本较高; 长年支付租金,形

42、成长期负债; 租赁合同规定严格,毁约要赔偿损失,罚款较多等。 其中,租赁费用主要包括:租赁保证金占用损失、租金和担保费。 租赁保证金占用损失。 租金。 对于租金的计算,主要有附加率法和年金法。 a附加率法。 b年金法。 ·期末支付方式是在每期期末等额支付租金。每期租金R的表达式为:·期初支付方式是在每期期初等额支付租金,期初支付要比期末支付提前一期支付租金。每期租金R的表达式为: 【例229】折现率为12,其余数据与例228相同,试分别按每年年末、每年年初支付方式计算租金。 不确定性分析是项目经济评价中的一项重要内容。常用的不确定性分析方法有盈亏平衡分析、敏感性分析和概率分

43、析。而敏感性分析和概率分析则可同时用于财务评价和国民经济评价。 一、盈亏平衡分析盈亏平衡分析是在一定市场、生产能力及经营管理条件下,通过对产品产量、成本、利润相互关系的分析,判断企业对市场需求变化适应能力的一种不确定性分析方法,故亦称为量本利分析。在工程经济评价中,这种方法的作用是找出投资项目的盈亏临界点,以判断不确定性因素对方案经济效果的影响程度,说明方案实施的风险大小及投资项目承担风险的能力,为投资决策提供科学依据。 1线性盈亏平衡分析的前提条件 (1)生产量等于销售量; (2)生产量变化,单位可变成本不变,从而使总生产成本成为生产量的线性函数; (3)生产量变化,销售单价不变,从而使销售

44、收入成为销售量的线性函数;(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算。 【例231】某项目设计生产能力为年产50万件产品,根据资料分析,估计单位产品价格为100元,单位产品可变成本为80元,固定成本为300万元,试用产销量、生产能力利用率、销售额、单位产品价格分别表示项目的盈亏平衡点。已知该产品营业税金及附加的合并税率为5。 二、敏感性分析 敏感性分析是在确定性分析的基础上,通过进一步分析、预测项目主要不确定因素的变化对项目评价指标(如内部收益率、净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力。 (一)敏感性分析的种类 敏感性分

45、析有单因素敏感性分析和多因素敏感性分析两种。 单因素敏感性分析是敏感性分析的基本方法。 通常只要求进行单因素敏感性分析。 1确定分析指标 如果是主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用投资回收期作为分析指标;如果是主要分析产品价格波动对方案净收益的影响,则可选用净现值作为分析指标;如果是主要分析投资大小对方案资金回收能力的影响,则可选用内部收益率指标等。 如果在机会研究阶段,可选用静态的评价指标,常采用的指标是投资收益率和投资回收期。如果在初步可行性研究和可行性研究阶段,用动态的评价指标,常用净现值、内部收益率,通常还辅之以投资回收期。 2选择需要分析的不确定性因素 (1)

46、预计这些因素在其可能变动的范围内对经济评价指标的影响较大; (2)对在确定性经济分析中采用的该因素的数据的准确性把握不大。(1)敏感度系数。 一般应选择敏感程度小、承受风险能力强、可靠性高的项目或方案。 取定三个因素:投资额、产品价格和经营成本。 敏感性分析是项目经济评价时经常用到的一种方法。 三、概率分析净现值的期望值在概率分析中是一个非常重要的指标,在对项目进行概率分析时,一般都要计算项目净现值的期望值及净现值大于或等于零时的累计概率。累计概率越大,表明项目的风险越小。 V研究对象的价值; F研究对象的功能; C研究对象的成本,即寿命周期成本。(1)价值工程的目标是以最低的寿命周期成本,使

47、产品具备它所必须具备的功能。产品功能水平降低,其生产成本降低,但使用及维护成本会增加。 (2)价值工程的核心是对产品进行功能分析。价值工程分析产品,首先不是分析其结构,而是分析其功能。在分析功能的基础之上,再去研究结构、材质等问题。 (3)价值工程将产品价值、功能和成本作为一个整体同时来考虑。 (4)价值工程强调不断改革和创新,开拓新构思和新途径。 (5)价值工程要求将功能定量化,即将功能转化为能够与成本直接相比的量化值。 (6)价值工程是以集体的智慧开展的有计划、有组织的管理活动。 2提高产品价值的途径 提高产品价值的途径有以下5种: (1)在提高产品功能的同时,又降低产品成本,这是提高价值

48、最为理想的途径。但对生产者要求较高,往往要借助科学技术的突破才能实现。 (2)在产品成本不变的条件下,通过提高产品的功能,提高利用资源的效果或效用,达到提高产品价值的目的。 (3)在保持产品功能不变的前提下,通过降低产品的寿命周期成本,达到提高产品价值的目的。 (4)产品功能有较大幅度提高,产品成本有较少提高。 (5)在产品功能略有下降、产品成本大幅度降低的情况下,也可以达到提高产品价值的目的。在某些情况下,为了满足购买力较低的用户需求,或一些注重价格竞争而不需要高档的产品,适当生产价廉的低档品,也能取得较好的经济效益。总之,在产品形成的各个阶段都可以应用价值工程提高产品的价值。但应注意,在不

49、同的阶段进行价值工程活动,其经济效果的提高幅度却大不相同。对于大型复杂的产品,应用价值工程的重点是在产品的研究、设计阶段。表2.4.1 价值工程的工作程序工作阶段工作步骤对应问题一、准备阶段对象选择组成价值工程工作小组制订工作计划(1)价值工程的研究对象是什么?(2)围绕价值工程对象需要做哪些准备工作?二、分析阶段收集整理资料功能定义功能整理功能评价(3)价值工程对象的功能是什么?(4)价值工程对象的成本是多少?(5)价值工程对象的价值是多少?三、创新阶段方案创造方案评价提案编写(6)有无其他方法可以实现同样功能?(7)新方案的成本是多少?(8)新方案能满足要求吗?四、方案实施 与评价阶段方案

50、审批方案实施成果评价(9)如何保证新方案的实施?(10)价值工程活动的效果如何? (一)对象的选择 根据以上原则,对生产企业,有以下情况之一者,应优先选择为价值工程的对象: (1)结构复杂或落后的产品; (2)制造工序多或制造方法落后及手工劳动较多的产品; (3)原材料种类繁多和互换材料较多的产品; (4)在总成本中所占比重大的产品。 2对象选择的方法 (1)因素分析法。 (2)ABC分析法。首先将一个产品的各种部件(或企业各种产品)按成本的大小由高到低排列起来,然后绘成费用累积分配图(如图242所示)。然后将占总成本7080而占零部件总数1020的零部件划分为A类部件;将占总成本510而占零

51、部件总数6080的零部件划分为C类;其余为B类。其中A类零部件是价值工程的主要研究对象。 在实际工作中,有时由于成本分配不合理,造成成本比重不大但用户认为功能重要的对象可能被漏选或排序推后。ABC分析法的这一缺点可以通过经验分析法、强制确定法等方法补充修正。 (3)强制确定法。 (4)百分比分析法。 (5)价值指数法。 1功能分类 (1)按功能的重要程度分类。 (2)按功能的性质分类。产品的功能可分为使用功能和美学功能。使用功能是从功能的内涵反映其使用属性,是一种动态功能。美学功能是从产品的外观反映功能的艺术属性,是一种静态的外观功能。建筑产品的使用功能一般包括可靠性、安全性和维修性等,其美学

52、功能一般包括造型、色彩、图案等。 (3)按用户的需求分类。功能可分为必要功能和不必要功能。必要功能是指用户所要求的功能以及与实现用户所需求功能有关的功能,使用功能、美学功能、基本功能、辅助功能等均为必要功能;不必要功能是不符合用户要求的功能,又包括三类:一是多余功能,二是重复功能,三是过剩功能。 (4)按功能的量化标准分类。 总之,用户购买一项产品,其目的不是为了获得产品本身,而是通过购买该项产品来获得其所需要的功能。因此,价值工程中的功能,一般是指必要功能。 1)编制功能卡片。把功能定义写在卡片上,每条写一张卡片,这样便于排列、调整和修改。 2)选出最基本的功能。从基本功能中挑选出一个最基本

53、的功能,也就是最上位的功能(产品的目的),排列在左边。其他卡片按功能的性质,以树状结构的形式向右排列,并分别列出上位功能和下位功能。 3)明确各功能之间的关系。逐个研究功能之间的关系,也就是找出功能之间的上下位关系。 4)对功能定义作必要的修改、补充和取消。5)按上下位关系,将经过调整、修改和补充的功能,排列成功能系统图。 (三)功能评价功能评价,即评定功能的价值,是指找出实现功能的最低费用作为功能的目标成本(又称功能评价值),以功能目标成本为基准,通过与功能现实成本的比较,求出两者的比值(功能价值)和两者的差异值(改善期望值),然后选择功能价值低、改善期望值大的功能作为价值工程活动的重点对象

54、。 1功能现实成本C的计算 (1)功能现实成本的计算。功能现实成本的计算与一般的传统成本核算既有相同点,也有不同之处。两者相同点是指它们在成本费用的构成项目上是完全相同的。而两者的不同之处在于功能现实成本的计算是以对象的功能为单位,而传统的成本核算是以产品或零部件为单位。(2)成本指数的计算。 2功能评价值F的计算 (1)确定功能重要性系数。功能重要性系数的关键是对功能进行打分,常用的打分方法有强制打分法(01评分法或04评分法)、多比例评分法、逻辑评分法、环比评分法等。这里主要介绍环比评分法和强制打分法。 1)环比评分法。又称DARE法。 表243 功能重要性系数计算表功能区功能重要性评价暂

55、定重要性系数修正重要性系数功能重要性系数(1)(2)(3)(4)F11.59.00.47F22.06.00.32F33O3.00.16F41.00.05合计19.01.00 2)强制评分法。又称FD法,包括0l评分法和04评分法两种方法。 01评分法。01评分法是请515名对产品熟悉的人员参加功能的评价。 表244 功能重要性系数计算表零部件ABCDE功能总分修正得分功能重要性系数ABCDE×00101×01011×10000×01111×32140432510.2670.2000.1330.3330.067合计10151.00 (2)确定功能

56、评价值F。功能评价值的确定分以下两种情况: 1)新产品设计。 2)既有产品的改进设计。(1)功能成本法。又称绝对值法。 根据上述计算公式,功能的价值系数计算结果有以下三种情况: 1)V=1。即功能评价值等于功能现实成本。 2)V<1。即功能现实成本大于功能评价值。 3)V>1。即功能现实成本低于功能评价值。(2)功能指数法。 价值指数的计算结果有以下三种情况: 1)VI=1。此时评价对象的功能比重与成本比重大致平衡。 2)VI<1。此时评价对象的成本比重大于其功能比重。 3)VI>1。此时评价对象的成本比重小于其功能比重。 (1)FC值低的功能区域。(2)CF值大的功能

57、区域。C=C-F C 为成本改善期望值,即成本降低幅度。 C大于零时,C大者为优先改进对象。 (四)方案创造及评价 1方案创造 方案创造的理论依据是功能载体具有替代性。这种功能载体替代的重点应放在以功能创新的新产品替代原有产品和以功能创新的结构替代原有结构方案。 (1)头脑风暴法(Brain Storming,BS)。 这种方法以510人的小型会议的方式进行为宜。 (2)歌顿(Gorden)法。 (3)专家意见法。这种方法又称德尔菲(Delphi)法。 (4)专家检查法。 2方案评价 (3)方案综合评价方法。用于方案综合评价的方法有很多,常用的定性方法有德尔菲(Delphi)法、优缺点列举法等;常用的定量方法有直接评分法、加权评分法、比较价值评分法、环比评分法、强制评分法、几何平均值评分法等。下面简要介绍几种方法: 1)优缺点列举法。 2)直接评分法。 3)加权评分法。加权评分法主要包括以下四个步骤: 确定评价项目及其权重系数; 根据各方案对各评价项目的满足程度进行评分; 计算各方案的评分权数和; 计算各方案的价值系数,以较大的为优。 一、工程寿命周期成本及其构成 (一)工程寿命周期成本的含义 工程寿命周期是指工程产品从研究开发、设计、建造、使用直到报废所经历的全部时间。在工程寿命周期成本(L

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。