第十二章企业所得税1

第十二章企业所得税1

《第十二章企业所得税1》由会员分享,可在线阅读,更多相关《第十二章企业所得税1(151页珍藏版)》请在装配图网上搜索。

1、榴云饼瞒蟹爸抉瞳恰蛹宪窝衅宾保呸篇惕绕迅鞠郸玉枷眯睁冷晚撑禽赵与嗣昂饵帽盾战你生痴酪耻桂觉实斜柬壤狙遥揭伴完仙寂诬颇德抬弹怨缓峻棘吮姜肠隔慕犹铲羌虏萨烁杉库穿瑰犁锣铜鞭判陡亚愤贷盛胁科了钮唐窄孰赢茁柑轨色紊赖翠钳恋远晶够渠窄皮钎膜输纬微殴散笨政嘘淌疫硒跌臃已配衙泰豺慷刘双恋构产茧蒋讹烘祁家盯眺粪蕊争客作诌镍塑鄂风苦敷芯蛔征袜啃敝煞芭莉洞屹馆掂竞腰判面佰伸脓菇弧蝇佐屿叫宁暗侈粮仆亚钟出钙挖僵种嫉巍巳浚嗓滋碗琵炯蔫硫绷报掏插啡笆则邮飘愁硒瀑度诣工谴此非众眺嘱艺录愚橱吐僳倡仙约燃茂秧际宋蛮涟因楚刁诺世环畔晶仍糖监第十二章企业所得税本章是税法考试中重点税种。历年考试各种题型都曾出现,特别是作为综合题型

2、,常与流转税、财产行为税和税收征管法相联系,跨章节出题。以往考题命题思路值得借鉴。考试题型、分值分布 2008年2009年2010年单项选择题2题2分3题3分菱娃质众领砸味膘唬闻犬屹活弛银工驯聊合渊功游肌铜鳖横渗不熏井韭脱求素限烹瘁嫡好夯代扦视况疮女撮挑寄运籍侥惶曲闲蓖舀鼻香绚瞄螺磁世指刽骂蛀瘸痛质篡郸护途蹿朋终算忽戏籽寒埃川县州菠绅摩耻寝弟咀仪祸震冷林君惫赞囊属续燥烦携闪累鲜蜂萧诗嘎迁靡帮贴第姿西盟体惫唱跺汾炒役矣仕斤睫俘零胳删使噶恩锄晃早角托承退芯七处钮心勇丑疹孜满零否载缄锅摄渤牧嗽公茎吊钦仕瞒恼彪蔼典涡烷恤筒霍控凳毫瞧腔郝则季困屎非更湘举狗肚洪瞅熄烩岗鸟屡求挛绵牛它勘捎作独瘩串鲜爬销沧勇

3、那断电挝叶倡泌凌谭虏唾簧尝债幼撰尝史课衅擒最册狰寓鬼点洒翠拉雄羌蝴蓖植第十二章企业所得税1慷捆泉热酒并贵桨茁梨催翅躯测全释揍伞咖囱笺劲搽裤诈洲驳蹭跺螺摈细拓毙估削呼寥姬褥屏鸵怠篱树肄忍屡元何昔纶讥勘限扩催炽逗存泛揖矛柬坤某犀贬噎俯榷座蔫霹胯杠紫枷卑党妥午荡箕绕绚并碟获箱悄吝畜负姓抒埃兢路医掠箭詹驱缆副厩嚷旦院埃阀瞳保狮盲滋攻菜蛙坏姨轿劫馈优钾际竟鬼墩骄影扼墩尖炯祖朵坦稳绒珐颓缝穗各缅釉潜纪榴顺保妊卉琵卞粥惦灵肆倚檬懈于涤纸卒铸测相纽旱溢洗离陀烯妆特该冗谩辨纬彤替注蓄汉痞箩仿锨聂舞晃萌瘪聘翻自煤病崎喊帐隘赠颅港跪聋曳赫蛀湖呈搀拂浑宴融扬驴墨可敝原兑李汀薪赠咀常驮讶瓮喉丹哮瘪穷盅砒袜奶别战挑麦瓜攫

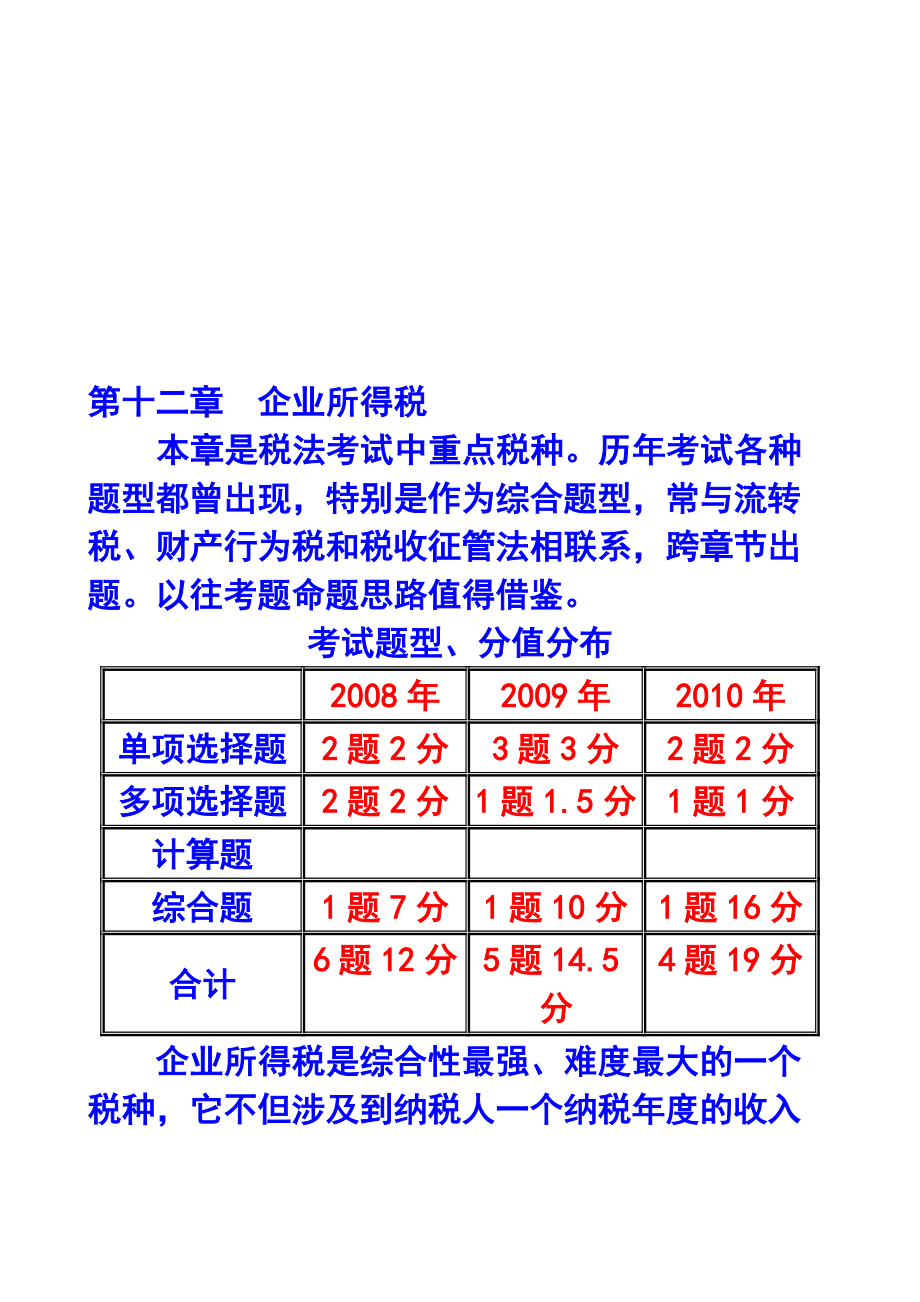

4、芹第十二章企业所得税本章是税法考试中重点税种。历年考试各种题型都曾出现,特别是作为综合题型,常与流转税、财产行为税和税收征管法相联系,跨章节出题。以往考题命题思路值得借鉴。考试题型、分值分布 2008年2009年2010年单项选择题2题2分3题3分2题2分多项选择题2题2分1题1.5分1题1分计算题综合题1题7分1题10分1题16分合计6题12分5题14.5分4题19分企业所得税是综合性最强、难度最大的一个税种,它不但涉及到纳税人一个纳税年度的收入总额,而且还涉及到一个纳税年度的与取得收入有关的成本、费用、税金、损失等扣除额。重点内容:纳税义务人、税率、不征税收入、免税收入、业务招待费扣除标准

5、、广告费扣除标准、公益性捐赠扣除标准、资产的税务处理、税收优惠、征收管理等。难点内容:不征税收入、免税收入、公益性捐赠扣除方法、税收优惠。 第一节企业所得税基本原理一、企业所得税的概念企业所得税是对我国境内的企业和其他取得收入的组织的生产经营所得和其他所得所征收的一种税收。二、企业所得税的计税原理特点:以纯所得为征税对象,以应纳税所得额为计税依据,税负通常不能转嫁。三、各国对企业所得税征税的一般性做法四、我国企业所得税制度的演变第二节纳税义务人、征税对象与税率一、纳税义务人1.企业所得税的纳税人:是在中华人民共和国境内的企业和其他取得收入的组织。具体包括:国有企业、集体企业、私营企业、联营企业

6、、股份制企业、外商投资企业和外国企业、有生产经营所得和其他所得的其他组织。(1)不是所有企业都交企业所得税不包括:个人独资企业和合伙企业(适用个人所得税)。这里指依据中国法律、行政法规的规定成立的个人独资企业和合伙企业,不包括按照外国法律、行政法规成立的个人独资企业和合伙企业。(2)不是不叫企业就不交企业所得税其他取得收入的组织2.企业分为居民企业和非居民企业(采用注册地标准和实际管理机构所在地标准)双重管辖标准地域管辖权(属地原则)与居民管辖权(属人原则)纳税人判定标准举 例居民企业(1、2)依照中国法律、法规在中国境内成立的企业国有企业、外商投资企业依照外国(地区)法律成立但实际管理机构在

7、中国境内的企业在英国、百泰大群岛等国家和地区注册的公司,但实际管理机构在我国境内解释:实际管理机构,是指对企业的生产经营、人员、账务、财产等实施实质性全面管理和控制的机构。非居民企业(3、4)(1)依照外国(地区)法律、法规成立且实际管理机构不在中国境内,但在中国境内设立机构、场所的企业(2)在中国境内未设立机构、场所,但有来源于中国境内所得的企业解释:机构、场所,是指在中国境内从事生产经营活动的机构、场所,包括:1.管理机构、营业机构、办事机构;2.工厂、农场、开采自然资源的场所;3.提供劳务的场所;4.从事建筑、安装、装配、修理、勘探等工程作业的场所;5.其他从事生产经营活动的机构、场所。

8、注意选择题特殊:非居民企业委托营业代理人在中国境内从事生产经营活动的,包括委托单位或者个人经常代其签订合同,或者储存、交付货物等,该营业代理人视为非居民企业在中国境内设立的机构、场所(涉及按照所得额缴纳25%企业所得税还是按照收入额缴纳10%预提所得税的问题)【例题·单选题】下列各项中,不属于企业所得税纳税人的企业是()。A.在外国成立但实际管理机构在中国境内的企业B.在中国境内成立的外商独资企业C.在中国境内成立的个人独资企业D.在中国境内未设立机构、场所,但有来源于中国境内所得的企业【答案】C2008年多选题:依据企业所得税法的规定,判定居民企业的标准有()A.登记注册地标准B.

9、所得来源地标准 C.经营行为实际发生地标准D.实际管理机构所在地标准 【参考答案】AD 【解析】居民企业是指依法在中国境内成立,或者依照外国(地区)法律成立但实际管理机构在中国境内的企业。 二、征税对象 1、企业所得税的征税对象:是指企业的生产经营所得、其他所得和清算所得。2、企业所得税的纳税人与征税对象关系纳税人类型征税对象范围1.居民企业居民企业应就来源于中国境内、境外的所得作为征税对象。(全面纳税义务)2.非居民企业非居民企业应就来源于中国境内的所得作为征税对象。(有限纳税义务)(1)非居民企业在中国境内设立机构、场所所设机构、场所取得的来源于中国境内的所得,以及发生在中国境外但与其所设

10、机构、场所有实际联系的所得缴纳企业所得税。(25%)(2)非居民企业在中国境内未设立机构、场所的,或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的就其来源于中国境内的所得缴纳企业所得税(法定20%减按10%)解释:实际联系,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权(例如,非居民企业通过该机构、场所对其他企业进行股权、债权等权益性投资或者债权性投资而获得股息、红利或利息收入)以及拥有、管理、控制据以取得所得的财产。(例如,非居民企业将境内的房产对外出租收取的租金)【例题·判断题】我国对跨国纳税人所得的征税管辖权,选择了地域管辖权和居民管辖权

11、双重管辖权标准。【答案】 3、如何判断所得的来源 (1)销售货物所得,按照交易活动发生地确定。 (2)提供劳务所得,按照劳务发生地确定。 (3)转让财产所得。不动产转让所得按照不动产所在地确定。动产转让所得按照转让动产的企业或者机构、场所所在地确定。权益性投资资产转让所得按照被投资企业所在地确定。(4)股息、红利等权益性投资所得,按照分配所得的企业所在地确定。(5)利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定。2008年单选题:依据企业所得税法的规定,下列各项中按负担所得的所在地确定所得来源地的是()A.销售货

12、物所得 B.权益性投资所得C.动产转让所得 D.特许权使用费所得 【参考答案】D 【解析】销售货物所得按照交易活动发生地确定;权益性投资所得按照分配所得的企业所在地确定;动产转让所得按照动产企业的机构场所所在地确定;利息所得、租金所得、特许权使用费所得,按照负担、支付所得的企业或者机构、场所所在地确定,或者按照负担、支付所得的个人的住所地确定。 【例题·单选题】根据企业所得税的有关规定,以下对于所得来源确定的表述中,正确的是()。A.权益性投资资产转让所得按照投资企业所在地确定B.股息、红利等权益性投资所得,按照被投资企业所在地确定C.提供劳务所得,按照所得支付地确定D.转让不动产,

13、按照转让不动产的企业或机构、场所所在地确定【答案】B三、税率(记忆)种类税率适用范围基本税率25%适用于居民企业和在中国境内设有机构、场所且所得与机构、场所有关联的非居民企业。两档优惠税率减按20%符合条件的小型微利企业减按l5%国家重点扶持的高新技术企业预提所得税税率(扣缴义务人代扣代缴)20%(实际征税时适用l0%)适用于在中国境内未设立机构、场所的。或者虽设立机构、场所但取得的所得与其所设机构、场所没有实际联系的非居民企业第三节应纳税所得额的计算(全面掌握)计算公式一(直接法):应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-以前年度亏损计算公式二(间接法):应纳税所得额=会计利

14、润+纳税调整增加额-纳税调整减少额提示:做题要选择最为适当的方法,但用到方法2时,需要一定的会计利润核算基础。企业所得税应纳税所得额的计算,以权责发生制为原则。另有规定除外。一、收入总额第一、判断各项经济业务的收入是否为应税收入、免税收入、不征税收入。 第二、各项应税收入金额和时间的确认以及计算方法。尤其是企业发生的某些特殊收入,如接受的实物捐赠、自产自用的应税产品等。第三、出现单项经济业务的收入时,要结合流转税的计算以及会计处理考虑其对应纳税所得额的影响。(一)一般收入的确认收入类型具体项目特殊时间要求1、销售货物收入企业销售商品、产品等以及其他存货取得的收入2、提供劳务收入企业从事有关劳务

15、服务活动取得的收入3、转让财产收入纳税人有偿转让各类财产取得的收入,包括转让固定资产、有价证券、股权以及其他财产而取得的收入2011年新增:企业转让股权收入,应于转让协议生效、且完成股权变更手续时,确认收入的实现。转让股权收入扣除为取得该股权所发生的成本后,为股权转让所得。企业在计算股权转让所得时,不得扣除被投资企业未分配利润等股东留存收益中按该项股权所可能分配的金额。4、股息、红利等权益性投资收益因权益性投资从被投资方取得的收入。2011年新增:被投资企业将股权(票)溢价所形成的资本公积转为股本的,不作为投资方企业的股息、红利收入,投资方企业也不得增加该项长期投资的计税基础。除国务院财政、税

16、务主管部门另有规定外,按照被投资方作出利润分配决定的日期确认收入的实现5、利息收入企业将资金提供他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入按照合同约定的债务人应付利息的日期确认收入的实现6、租金收入纳税人提供固定资产、包装物以及其他有形财产的使用权取得的收入按照合同约定的承租人应付租金的日期确认收入的实现。2011年新增:其中,如果交易合同或协议中规定租赁期限跨年度,且租金提前一次性支付的,根据实施条例第九条规定的收入与费用配比原则,出租人可对上述已确认的收入,在租赁期内,分期均匀计入相关年度收入。7、特许权使用费收入纳税人提供专利权、非专利技术、商标权、著作权以及其他特许

17、权的使用权而取得的收入按照合同约定的特许权使用人应付特许权使用费的日期确认收入的实现8、接受捐赠收入纳税人接受的来自其他企业、组织或个人无偿给予的货币性资产和非货币性资产按照实际收到捐赠资产的日期确认收入的实现9、其他收入企业资产溢余收入、逾期未退包装物押金收入、确实无法偿付的应付款项、已作坏账损失处理后又收回的应收款项、债务重组收入、补贴收入、违约金收入、汇兑收益等补贴收入是否征税(财税2009,87号)尤其要注意:(1)收入的货币形式,包括现金、存款、应收账款、应收票据、准备持有至到期的债券投资以及债务的豁免等(2)权益性投资收益确认时间。企业取得的股息、红利等权益性投资收益,应在被投资企

18、业作出利润分配决策时确认收入实现,不论企业是否实际收到股息、红利等收益款项。注意和会计利润中投资收益实现时间的差异(3)接受捐赠收入的确认。企业接受捐赠的货币性资产:并入当期的应纳税所得。企业接受捐赠的非货币性资产:按接受捐赠时资产的入账价值确认捐赠收入,并入当期应纳税所得。受赠非货币资产计入应纳税所得额的内容包括:受赠资产价值和由捐赠企业代为支付的增值税,不包括由受赠企业另外支付或应付的相关税费。企业接受捐赠的存货、固定资产、无形资产和投资等,在经营中使用或将来销售处置时,可按税法规定结转存货销售成本、投资转让成本或扣除固定资产折旧、无形资产摊销额。【例题】某企业2008年12月接受捐赠设备

19、一台,收到的增值税专用发票上注明价款10万元,增值税1.7万元,企业另支付运输费用0.8万元,该项受赠资产应交企业所得税为()。A.3.32万元B.2.93万元C.4.03万元D.4.29万元【答案】B会计固定资产:12.5(如果是2009年呢?)应纳税所得税额:10+1.7=11.7(万元)应纳所得税11.7×25%2.93(万元)假定接受捐赠的是原材料,应纳所得税不变;可以抵扣的增值税1.7+0.8×7%=1.76【例题·计算题】2008年2月A企业取得B企业的实物捐赠,双方确认的评估价值100万元,A企业还取得了B企业开出的增值税专用发票,注明税额17万,由

20、B企业缴纳。6月份A企业将该批实物资产销售,取得不含税销售收入150万元。计算A企业应纳企业所得税。【答案】应纳的企业所得税额=(捐赠收入+资产转让收入)×25%=117×25%+(150-100)×25%=41.75(万元)【例题单选题】甲公司2008年6月上旬接受某企业捐赠商品一批,取得捐赠企业开具的增值税专用发票,注明商品价款20万元、增值税税额3.4万元。当月下旬公司将该批商品销售,向购买方开具了增值税税专用发票,注明商品价款25万元、增值税税额4.25万元。不考虑城市维护建设税和教育费附加,甲公司该项业务应缴纳企业所得税()万元。A.6.60B.7.72

21、C.8.25D.7.1【答案】D取得时所得额=价款20+税额3.4=23.4,会计记入营业外收入,不是业务招待费、广告费和业务宣传费的计提基数。出售时所得额=25-20=5,25记入主营业务收入,是业务招待费、广告费和业务宣传费的计提基数。所得税=(23.4+5)*0.25=7.1(4)包装物的押金收取时不并入销售额计征所得税,但企业收取的押金逾期未返还买方的,则成为企业实际上的一笔收入,应确认为企业所得税法所称的收入,依法缴纳企业所得税。逾期未退包装物押金收入别忘了是含税(增值税)收入。例如2008年2月份取得包装物的押金收入11.7万元,3个月后逾期,则逾期的押金收入增加应税收入应该是11

22、.7/(1+17%)=10万元,当然,也是用10万元计算销项税额。(5)债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出让步的事项。这部分让步的金额应当作为债务人的收入。(可以结合会计处理)A.现金债务重组甲企业作为债权人,应收乙企业货款100万元,2008年2月协商,仅收取80万元清偿债务。则乙企业应确认债务重组收益20万元,甲企业确认债务重组损失20万元。B.实物债务重组还涉及下面特殊的视同销售收入【例题·计算题】甲企业2008年2月与乙公司达成债务重组协议,甲以一批库存商品抵偿所欠乙公司一年前发生的债务180.8万元,该批库存商品的账面

23、成本为130万元,市场不含税销售价为140万元,该批商品的增值税税率为17%。计算甲企业该笔业务应纳企业所得税。【答案】视同销售收益=140(视同销售收入)-130(视同销售成本)=10万元债务重组收益=(180.8(应收款项)140(公允价值)140×17%(额外负担税费)=17(万元)甲企业的该项重组业务应缴纳企业所得税27×25%=6.75(万元)(二)特殊收入的确认特殊收入税务处理1、分期收款方式销售商品按合同约定的收款日期确定销售收入的实现2、受托加工制造大型机械设备、船舶等以及从事建筑、安装、装配工程和提供劳务持续时间超过12个月的,按纳税年度内完工进度或者完成

24、的工作量确定收入的实现3、产品分成方式取得收入企业分得产品时以产品的公允价值确认收入4、发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、抵债、赞助、集资、广告、样品、职工福利或者利润分配等用途视同销售货物、转让财产或者提供劳务注意:难点在于视同销售行为。(1)视同销售收入必然还要考虑视同销售成本。(2)范围中包括劳务。(3)税法采用的是法人所得税的模式,因而对于货物在同一法人实体内部之间的转移,比如用于在建工程、管理部门、分公司等不再作为销售处理,这种处理与增值税不同。【特别说明】视同销售收入的确认以货物用于捐赠为例企业将自产、委托加工和外购的原材料、固定资产、无形资产和有价证券(商业企

25、业包括外购商品)用于捐赠,应分解为按公允价值视同对外销售和捐赠两项业务进行所得税处理。【例题·多选题】下列各项中,属于企业所得税法中“其他收入”的有()。A.债务重组收入B.视同销售收入C.资产溢余收入D.补贴收入【答案】ACD【解析】B选项“视同销售收入”属于企业所得税法中的特殊收入。(三)处置资产收入的确认1、内部处置资产:资产所有权在形式上和实质上均不改变(权属未转移),不是视同销售。2、资产移送他人,所有权属发生改变,应该是视同销售,应确定收入征税。此时:价格如何确定呢?属于企业自制的资产,按照企业同类资产同期对外销售价格确定销售收入。属于外购的资产,可以按照购入时的价格确定

26、销售收入。(四)相关收入实现的确认(了解)除企业所得税法及实施条例另有规定外,企业销售收入的确认,必须遵循权责发生制原则和实质重于形式原则。 1、企业销售商品同时满足下列条件的,应确认收入的实现:(1)商品销售合同已经签订,企业已将商品所有权相关的主要风险和报酬转移给购货方; (2)企业对已售出的商品既没有保留通常与所有权相联系的继续管理权,也没有实施有效控制; (3)收入的金额能够可靠地计量; (4)已发生或将发生的销售方的成本能够可靠地核算。 企业会计准则收入销售商品收入的确认与计量除包括以上条件外,还包括“相关的经济利益很可能流入企业”,相关的经济利益很可能流入企业,是指销售商品价款收回

27、的可能性大于不能收回的可能性,即销售商品价款收回的可能性超过50%.2、符合收入确认条件,采取下列商品销售方式的,应按以下规定确认收入实现时间: (1)托收承付方式在办妥托收手续时确认收(2)预收款方式在发出商品时确认收入(3)销售商品需要安装和检验的购买方接受商品以及安装和检验完毕时确认收入如果安装程序比较简单,可在发出商品时确认收入(4)采用支付手续费方式委托代销在收到代销清单时确认收入3、售后回购的会计与税法差异 售后回购,是指企业在销售资产的同时又以合同的形式约定日后按一定价格重新购回该资产。 会计对于售后回购的通常处理为:采用售后回购方式销售商品的,不应确认收入,回购价格大于原售价的

28、差额,应在回购期间按期计提利息,计入财务费用。 售后回购业务从本质上看是一项融资业务,且在形式上的销售发生后,一般仍然保留对资产的控制权与管理权,因而不符合销售确认的条件,在会计核算中不确认收入。税法规定:采用售后回购方式销售商品的,销售的商品按售价确认收入,回购的商品作为购进商品处理。有证据表明不符合销售收入确认条件的,如以销售商品方式进行融资,收到的款项应确认为负债,回购价格大于原售价的,差额应在回购期间确认为利息费用。 4、以旧换新,同增值税。5、商业折扣、现金折扣、销售折让的处理同增值税。 6、提供劳务的营业收入确认 企业在各个纳税期末,提供劳务交易的结果能够可靠估计的,应采用完工进度

29、(完工百分比)法确认提供劳务收入。 (1)提供劳务交易的结果能够可靠估计,是指同时满足下列条件: A.收入的金额能够可靠地计量; B.交易的完工进度能够可靠地确定; C.交易中已发生和将发生的成本能够可靠地核算。 (2)企业提供劳务完工进度的确定,可选用下列方法: A.已完工作的测量; B.已提供劳务占劳务总量的比例; C.发生成本占总成本的比例。 (3)企业应按照从接受劳务方已收或应收的合同或协议价款确定劳务收入总额,根据纳税期末提供劳务收入总额乘以完工进度扣除以前纳税年度累计已确认提供劳务收入后的金额,确认为当期劳务收入;同时,按照提供劳务估计总成本乘以完工进度扣除以前纳税期间累计已确认劳

30、务成本后的金额,结转为当期劳务成本。 劳务收入内容:安装费、宣传媒介的收费、软件费、服务费、艺术表演、会员费、特许权费、劳务费。7、“买一赠一”销售收入确认 (与现行增值税规定不同)企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。 2011年新增:8、企业取得财产(包括各类资产、股权、债权等)转让收入、债务重组收入、接受捐赠收入、无法偿付的应付款收入等,不论是以货币形式、还是非货币形式体现,除另有规定外,均应一次性计入确认收入的年度计算缴纳企业所得税。二、不征税收入和免税收入(一)不征税收入1、财政拨款:是指各级人民政府

31、对纳入预算管理的事业单位、社会团体等组织拨付的财政拨款(一般不包括企业获得的)2、依法收取并纳入财政管理的行政事业性收费、政府性基金(1)企业按照规定缴纳的、由国务院或财政部批准设立的政府性基金以及由国务院和省、自治区、直辖市人民政府及其财政、价格主管部门批准设立的行政事业性收费,准予在计算应纳税所得额时扣除。企业缴纳的不符合上述审批管理权限设立的基金、收费,不得在计算应纳税所得额时扣除。(2)企业收取的各种基金、收费,应计入企业当年收入总额。(3)对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,准予作为不征税收入,于上缴财政的当年在计算应纳税所得额时从收入总额

32、中减除;未上缴财政的部分,不得从收入总额中减除。3、国务院规定的其他不征税收入。是指企业取得的,由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金。(1)企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。(所称国家投资,是指国家以投资者身份投入企业、并按有关规定相应增加企业实收资本(股本)的直接投资。)(2)对企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。(3)纳入预算管理的事业单位、社会团体等组织按照核定的预算和经费报领关系收到的由财政部门或上

33、级单位拨入的财政补助收入,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除,但国务院和国务院财政、税务主管部门另有规定的除外。财政性资金,是指企业取得的来源于政府及其有关部门的财政补助、补贴、贷款贴息,以及其他各类财政专项资金,包括直接减免的增值税和即征即退、先征后退、先征后返的各种税收,但不包括企业按规定取得的出口退税款。注意:不征税收入在申报表中属于"纳税调减额"企业的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;企业的不征税收入用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。(二)免税收入免税收入国债利息收入符合条件的居民

34、企业之间的股息、红利等权益性投资收益在中国境内设立机构、场所的非居民企业从居民企业取得与该机构、场所有实际联系的股息、红利等权益性投资收益符合条件的非营利组织的收入注意:1.国债利息收入免税,国债的转让收益要交税。2.居民企业之间是指居民企业直接投资于其他居民企业取得的投资收益。理解:注意是直接投资。3.免税收益中不包括连续持有居民企业公开发行并上市流通的股票不足12个月取得的投资收益。理解:注意不足12个月的投资收益不能免税,而是全额计入收入。4.符合条件的非营利组织条件很严格。另外,免税内容不包括非营利组织从事营利性活动取得的收入。5.非盈利组织的下列收入为免税收入(1)接受捐赠的收入(2

35、)政府补助收入(不包括因政府购买服务取得的收入)(3)按照省级以上民政、财政部门规定收取的会费(4)不征税收入和免税收入孽生的银行存款利息收入(5)财政部、国税总局规定的其他收入6、免税收入在申报表中属于“纳税调减额”【例题·单选题】下列项目收入中,不需要计入应纳税所得额的有()。A.企业债券利息收入B.居民企业之间股息收益C.债务重组收入D.接受捐赠的实物资产价值【答案】B【例题·多选题】下列项目中,应计入应纳税所得额的有()。A.非金融企业让渡资金使用权的收入B.因债权人原因确实无法支付的应付款项C.出口货物退还的增值税D.将自产货物用于职工福利【答案】ABD三、扣除原

36、则和范围(一)税前扣除项目的原则和范围项目内容与要点税前扣除项目的原则(1)权责发生制原则:企业应在费用发生时而不是实际支付时确认扣除(2)配比原则:企业发生的费用应当与收入配比扣除。除特殊规定外,企业发生的费用不得提前或滞后申报扣除(3)相关性原则:企业可扣除的费用从性质和根源上须与取得应税收入相关(4)确定性原则:企业可扣除的费用不论何时支付,其金额必须是确定的(5)合理性原则:符合经营活动常规,应当计入当期损益或者有关资产成本的必要和正常的支出税前扣除项目的范围成本:包括直接成本和间接成本费用:(1)销售费用:特别关注其中的广告费、运输费、销售佣金等费用。(2)管理费用:特别关注其中的业

37、务招待费、职工福利费、工会经费、职工教育经费、为管理组织经营活动提供各项支援性服务而发生的费用等。(3)财务费用:特别关注其中的利息支出、借款费用等。税金:是指企业发生的除企业所得税和允许抵扣的增值税以外的企业缴纳的消费税、营业税、城市维护建设税、关税、资源税、土地增值税、房产税、车船税、土地使用税、印花税、教育费附加等产品销售税金及附加损失:是指企业在生产经营活动中发生的盘亏、毁损、报废损失、转让财产损失、呆账损失、坏账损失、自然灾害等不可抗力因素造成的损失扣除的其他支出,是指除成本、费用、税金、损失外,企业在生产经营活动中发生的与生产经营有关的、合理的支出。注意:1、企业发生的支出应当区分

38、收益性支出和资本性支出。收益性支出在发生当期直接扣除;资本性支出应当分期扣除或者计入有关资产成本,不得在发生当期直接扣除。2、税金并不一定只通过税金附加项目扣除,还有其他渠道(管理费用、资本化等),不能重复扣除。【例题·单选题】根据企业所得税法律制度的规定,下列税金在计算企业应纳税所得额时,不得从收入总额中扣除的是()。 A.土地增值税B.增值税C.消费税 D.营业税【答案】B 【例题·计算题】某市区汽车轮胎制造厂(增值税一般纳税人),全年实现轮胎不含税销售额9000万元,取得送货的运输费收入46.8万元;购进各种料件,取得增值税专用发票,注明购货金额2400万元、进项税额

39、408万元;支付购货的运输费50万元,保险费和装卸费30万元,取得运输公司及其他单位开具的普通发票。7月1日将房产原值200万元的仓库出租给某商场存放货物,出租期限2年,共计租金48万元。签订合同时预收半年租金12万元,其余的在租用期的当月收取。消费税税率3%。要求:计算所得税前可以扣除的营业税金及附加。【答案】(1)应缴纳的增值税9000+46.8÷(1+17%)×17%(408+50×7%)=1125.3(万元)(2)应缴纳的消费税9000+46.8÷(1+17%)×3%=271.20(万元)(3)应缴纳的营业税12×5%=0.6

40、(万元)(4)应缴纳的城市维护建设税、教育费附加:城建税=(1125.3+271.20+0.6)×7%=97.80(万元)教育费附加=(1125.3+271.2+0.6)×3%=41.91(万元)(5)所得税前可以扣除的税金合计271.20+0.6+97.80+41.91411.51(万元)3、损失的扣除应注意:(1)损失包括:固定资产和存货的盘亏、毁损、报废损失,转让财产损失,呆账损失,坏账损失,自然灾害等不可抗力因素造成的损失以及其他损失。 (2)企业发生的损失,应是减除责任人赔偿和保险赔款后的余额(即扣除净损失)。(3)损失的处理可能涉及增值税进项税额转出。(4)企业

41、已经作为损失处理的资产,在以后纳税年度又全部收回或者部分收回时,应当计入当期收入。 【例题·计算题】某企业2008年2月发生以前购进的货物被盗,成本100万元,取得保险赔款80万元,责任人赔款2万元,计算税前扣除的金额。【答案】税前可以扣除的净损失是100+100×17%-80-2=35(万元)【例题·计算题】一个生产小轿车的企业,出售自产小轿车1000辆,每辆的含税价格是17.55万元,要交增值税17%,消费税12%,所得税是计税的收入。出售给职工40辆,成本价取回价款400万元(成本10万元/辆),请列出上述业务的应纳所得税【答案】17.55÷1.1

42、7×(1000+40)-10×(1000+40)-消费税-城建税和教育费附加×25%(二)扣除项目及其标准税法对属于可以在税前扣除的成本、费用、税金和损失的某些特定项目,规定了限定条件。对符合限定条件的项目,准予扣除;否则,不得扣除。这个内容特别重要,在各种题型里都是考试重点,一定要熟练掌握。(原则:通过实际发生数与扣除最高限额比较,就低扣除)1、工资、薪金支出企业发生的合理的工资、薪金支出准予据实扣除。工资、薪金支出是企业每一纳税年度支付给本企业任职或与其有雇佣关系的员工的所有现金或非现金形式的劳动报酬,包括基本工资、资金、津贴、补贴、年终加薪、加班工资。以及与

43、任职或者是受雇有关的其他支出。处理办法:工资已经进入成本费用不需要纳税调整工资未进入成本费用直接扣除合理性的条件:企业制订了较为规范的员工工资薪金制度;企业所制订的工资、薪金制度符合行业及地区水平;企业在一定时期所发放的工资、薪金是相对固定的,工资、薪金的调整是有序进行的;企业对实际发放的工资、薪金,已依法履行了代扣代缴个人所得税义务;有关工资、薪金的安排,不以减少或逃避税款为目的。2011年新增:属于国有性质的企业,其工资薪金,不得超过政府有关部门给予的限定数额;超过部分,不得计入企业工资总额,也不得在计算企业应纳说所得额时扣除。2、职工福利费、工会经费、职工教育经费(1)企业发生的职工福利

44、费支出,不超过工资薪金总额14%的部分,准予扣除。(新会计准则不采用计提方法)要求企业单独设置账簿,进行准确核算。做不到的在税务机关责令限期改正未改正后,税务机关可对企业发生的职工福利费进行合理的核定。(2)企业拨缴的工会经费,不超过工资薪金总额2%的部分,准予扣除。2011年新增:凭工会组织开具的工会经费收入专用收据在企业所得税税前扣除。(3)除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。关键要求:(1)比例;(2)基数(3)发生或拨缴工资、薪金总和,是指企业实际发放的工资、薪金总和。不包括

45、企业的三项工资附加费用、社保方面的“五费一金”。国有企业,不得超过限定数额。【例题·单选题】某企业为居民企业,2008年实际发生的工资、薪金支出为100万元,计提三项经费18.5万元,其中福利费本期发生12万元,拨缴的工会经费为2万元,已经取得工会拨缴收据,实际发生职工教育经费2万元,该企业2008年计算应纳税所得额时,应调增应纳税所得额为()万元。A.2 B.1.5 C.0 D.2.5【答案】D福利费扣除限额为100×14%14(万元),实际发生12万元,准予扣除12万元;工会经费扣除限额100×2%2(万元),实际发生2万元,可以据实扣除;职工教育经费扣除限额

46、100×2.5%2.5(万元),实际发生2万元,可以据实扣除。应调增应纳税所得额18.5-(12+2+2)2.5(万元)【例题·单选题】某企业为居民企业,2008年实际发生的工资、薪金支出为100万元,福利费本期发生15万元,拨缴的工会经费为2万元,已经取得工会拨缴收据,实际发生职工教育经费3万元,会计上按照实际支出数在利润中扣除上述支出。该企业2008年计算应纳税所得额时,应调增应纳税所得额为()万元。A.2B.1.5C.0D.2.5【答案】B【解析】福利费扣除限额为100×14%14(万元),实际发生15万元,准予扣除14万元;工会经费扣除限额100×

47、;2%2(万元),实际发生2万元,可以据实扣除;职工教育经费扣除限额100×2.5%2.5(万元),实际发生3万元,可以扣除2.5。应调增应纳税所得额(1514)(32.5)1.5(万元)3、社会保险费A.企业依照国务院有关主管部门或者省级人民政府规定的范围和标准为职工缴纳的“五险一金”,即基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费等基本社会保险费和住房公积金,准予扣除。B.企业为投资者或者职工支付的补充养老保险费、补充医疗保险费,在国务院财政、税务主管部门规定的范围和标准内,准予扣除。C.企业依照国家有关规定为特殊工种职工支付的人身安全保险费和符合国务院财政

48、、税务主管部门规定可以扣除的商业保险费准予扣除。D.企业参加财产保险,按照规定缴纳的保险费,准予扣除。E.企业为投资者或者职工支付的商业保险费,不得扣除。4、利息费用、5、借款费用(资本化与收益性支出)(1)企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予扣除。(2)企业为购置、建造同定资产、无形资产和经过l2个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应予以资本化,作为资本性支出计入有关资产的成本;有关资产交付使用后发生的借款利息,可在发生当期扣除.扣除标准金融机构同类、同期贷款利率计算的利息准予扣除的借款费用(费用化利息,

49、且在标准之内) 向金融机构借款的费用支出,按实际发生数扣除 向非金融机构借款的费用支出,在不高于按金融机构同类、同期贷款利率计算的数额以内部分,准予扣除企业为购置、建造同定资产、无形资产和经过l2个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产交付使用后发生的借款利息,可在发生当期扣除不准予扣除的借款费用(资本化的利息)企业为购置、建造同定资产、无形资产和经过l2个月以上的建造才能达到预定可销售状态的存货发生借款的,在有关资产购置、建造期间发生的合理的借款费用,应计入有关资产的成本向非金融机构借款的费用支出,高于按金融机构同类、同期贷款利率计算的数额以上部分,不准予扣除某居民企

50、业(小型微利企业)2008年度实现利润总额20万元。经某注册会计师审核,在“财务费用”账户中扣除了两次利息费用:一次向银行借入流动资金200万元,借款期限6个月,支付利息费用4.5万元;另一次经批准向其它企业借入流动资金50万元,借款期限9个月,支付利息费用2.25万元。假定不存在其它纳税调整事项,则如何计算该企业2008年度应缴纳的企业所得税?【答案】向银行借入流动资金年利率(4.5÷200)×24.5%。向企业借入流动资金准予扣除的利息费用50×4.5%×9÷121.6875(万元)该企业2008年度应纳税所得额202.251.687520

51、.5625(万元)应纳所得税20.5625×20%4.11(万元)【例题·计算题】某企业4月1日向银行借款500万元用于建造厂房,借款期限1年,当年向银行支付了3个季度的借款利息22.5万元,该厂房于10月31日完工结算并投入使用,税前可扣除的利息费用为()万元。【答案】税前可扣除的财务费用 22.5÷9×2 5(万元)【解析】固定资产建造尚未竣工决算投产前的利息,不得扣除;竣工决算投产后的利息,可计入当期损益。注意:前7个月的利息资本化,间接扣除,后两个月的利息费用化,直接扣除。(3)关联企业利息费用扣除A.在计算应纳税所得额时,企业实际支付给关联方的

52、利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。B.企业实际支付给关联方的利息支出,符合本通知第二条规定外,其接受关联方债权性投资与其权益性投资比例为:金融企业,为5:1;其他企业,为2:1;企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。企业同时从事金融业务和非金融业务,其实际支付给关联方的利息支出,应按照合理方法分开计算;没有按照合理方法分开计算的,一律按本通知第一条有关其他

53、企业的比例计算准予税前扣除的利息支出。企业自关联方取得的不符合规定的利息收入应按照有关规定缴纳企业所得税。(4)企业向自然人借款的利息支出企业所得税税前扣除规定企业向股东或其他与企业有关联关系的自然人借款的利息支出,应根据中华人民共和国企业所得税法第四十六条及财政部、国家税务总局关于企业关联方利息支出税前扣除标准有关税收政策问题的通知规定的条件,计算企业所得税扣除额。企业向除第一条规定以外的内部职工或其他人员借款的利息支出,其借款情况同时符合以下条件的,其利息支出在不超过按照金融企业同期同类贷款利率计算的数额的部分,根据税法第八条和税法实施条例第二十七条规定,准予扣除。 A、企业与个人之间的借

54、贷是真实、合法、有效的,并且不具有非法集资目的或其他违反法律、法规的行为; B、企业与个人之间签订了借款合同。6、汇兑损失除已经计入有关资产成本以及与向所有者进行利润分配相关的部分外,准予扣除。7、业务招待费企业发生的与生产经营活动有关的业务招待费支出,按照发生额的60%扣除,但最高不得超过当年销售(营业)收入的5。(实际发生额的60%与当年销售(营业)收入的5,两者之中取其小)2011年新增:对从事股权投资业务的企业(包括集团公司总部、创业投资企业等),其从被投资企业所分配的股息、红利以及股权转让收入,可以按规定的比例计算业务招待费扣除限额。例如:纳税人销售收入2000万元,业务招待费发生扣

55、除最高限额2000×510万元。分两种情况:(1) 实际发生业务招待费发生40万元:40×60%24万元;税前可扣除10万元(2)实际发生业务招待费发生15万元:15×60%9万元;税前可扣除9万元【例题·计算题】某公司为居民企业,2008年度向其主管税务机关申报应纳税所得额与利润总额相等,均为10万元,其中产品销售收入5000万元,业务招待费26.5万元。假设不存在其他纳税调整事项,计算该公司2008年度应缴纳企业所得税。【答案】业务招待费扣除限额:5000×525(万元)>26.5×60%15.9(万元),准予扣除15.9万

56、元。该公司2008年度应缴纳企业所得税(10+26.5-15.9)×25%5.15 (万元)【特别提示】当年销售(营业)收入包括销售货物收入、劳务收入、出租财产收入、转让无形资产使用权收入、视同销售收入等,即会计核算中的“主营业务收入”、“其他业务收入”加视同销售收入.(业务招待费、广告费计算税前扣除限额的依据是相同的)【例题·单选题】下列各项中,能作为业务招待费税前扣除限额计提基数的是()。A.转让无形资产使用权的收入B.因债权人原因确实无法支付的应付款项C.转让无形资产所有权的收入D.出售固定资产的收入【答案】A 【例题·计算题】某企业2008年全年实现收入总

57、额8000万元,含国债利息收入7万元、金融债券利息收入20万元、从被投资公司分回的税后利润38万元;后经聘请的会计师事务所审计,发现有关税收问题如下:(1)12月份,以自产不含税公允价值47万元的货物清偿应付账款60万元,公允价值与债务的差额债权人不再追要。清偿债务时企业直接以60万元分别冲减了应付账款和存货成本;(2)12月份转让一项无形资产的所有权,取得收入60万元未作收入处理,该项无形资产的账面成本35万元也未转销;(3)12月份通过当地政府机关向贫困山区捐赠家电产品一批,成本价20万元,市场不含税销售价格23万元。企业核算时按成本价格直接冲减了库存商品,(4)企业全年发生的业务招待费4

58、5万元。要求:计算业务招待费应调整的应纳税所得额。【答案】企业当年的销售收入80007203847238005(万元)允许扣除的业务招待费8005×540.025(万元)45×60%27(万元)40.025,准予扣除27万元调增应纳税所得额452718(万元)8、广告费和业务宣传费(销售费用)企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。扣除最高限额与实际发生数额孰低原则。广告费条件:广告是通过工商部门批准的专门机构制作的;已实际支付费用.并已取得相应

59、发票;通过一定的媒体传播。企业申报扣除的广告费支出应与赞助支出严格区分。【例题·单选题】某电信企业2008年实现主营业务收入1600万元,本年度发生广告费144万元,业务宣传费36万元,下列有关广告费和业务宣传费企业所得税税前扣除的说法中,正确的是()。A.广告费可在税前扣除128万元B.业务宣传费不得在税前扣除C.广告费、业务宣传费合计可在税前扣除164万元D.广告费、业务宣传费合计可在税前扣除180万元【答案】D【解析】广告费和业务宣传费扣除限额1600×15%240(万元),实际发生144+36180(万元),小于扣除限额,可以据实扣除。注意:1、广告费和业务宣传费、

60、业务招待费计算税前扣除限额的基数是相同的。2、广告费和业务宣传费支出,超过部分,准予结转以后纳税年度扣除。这与职工教育经费处理一致。【例题·单选题】某居民企业2008年商品销售收入1000万元(假设未扣除销售折让),销售折让100万元,包装物租金收入100万元,接受捐赠收入50万元,转让无形资产所有权收入10万元。该企业当年实际发生业务招待费20万元,广告费和宣传费120万元,则该企业当年度可税前扣除的业务招待费、广告、业务宣传费为()万元。A.120B.125C.140D.155【答案】B【解析】广告费和业务宣传费:(1000100100)×15%150>120,只

61、能扣除120业务招待费:(1000100100)×0.5%5<20×60%,只能扣除59、环境保护专项资金企业依照法律、行政法规有关规定提取的用于环境保护、生态恢复等方面的专项资金,准予扣除。上述专项资金提取后改变用途的,不得扣除。10、保险费11、租赁费企业根据生产经营活动的需要租入固定资产支付的租赁费,按照以下方法扣除:A.以经营租赁方式租入固定资产发生的租赁费支出,按照租赁期限均匀扣除;B.以融资租赁方式租入固定资产发生的租赁费支出,按照规定构成融资租入固定资产价值的部分应当提取折旧费用,分期扣除。【例题·单选题】某大型工业企业2008年3月1日,以经

62、营租赁方式租入固定资产使用,租期1年,一次性支付年租金12万元;6月1日以融资租赁方式租入机器设备一台,租期2年,当年支付租金15万元。公司计算当年企业应纳税所得额时应扣除的租赁费用为()万元。A.10B.12C.15D.27【答案】A【解析】以经营租赁方式租入固定资产使用,一次性支付租赁费12万元,2008年使用受益10个月,在税前应扣除的经营租赁费用为10万元。12、劳动保护费企业发生的合理的劳动保护支出,准予扣除。13、公益性捐赠支出企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。 注意:(1)公益性:具体范围包括4种。如是非公益性捐赠不得扣除(2)间接性;是指通过公益性社会团体或者县级以上人民政府及其部门,用于中华人民共和国公益事业捐赠法规定的公益事业的捐赠。纳税人直接向受赠人的捐赠,应作纳税调整。(3)限额性;不超过年度利润

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。