《注册会计师考试学习计划表 完美计划》由会员分享,可在线阅读,更多相关《注册会计师考试学习计划表 完美计划(4页珍藏版)》请在装配图网上搜索。

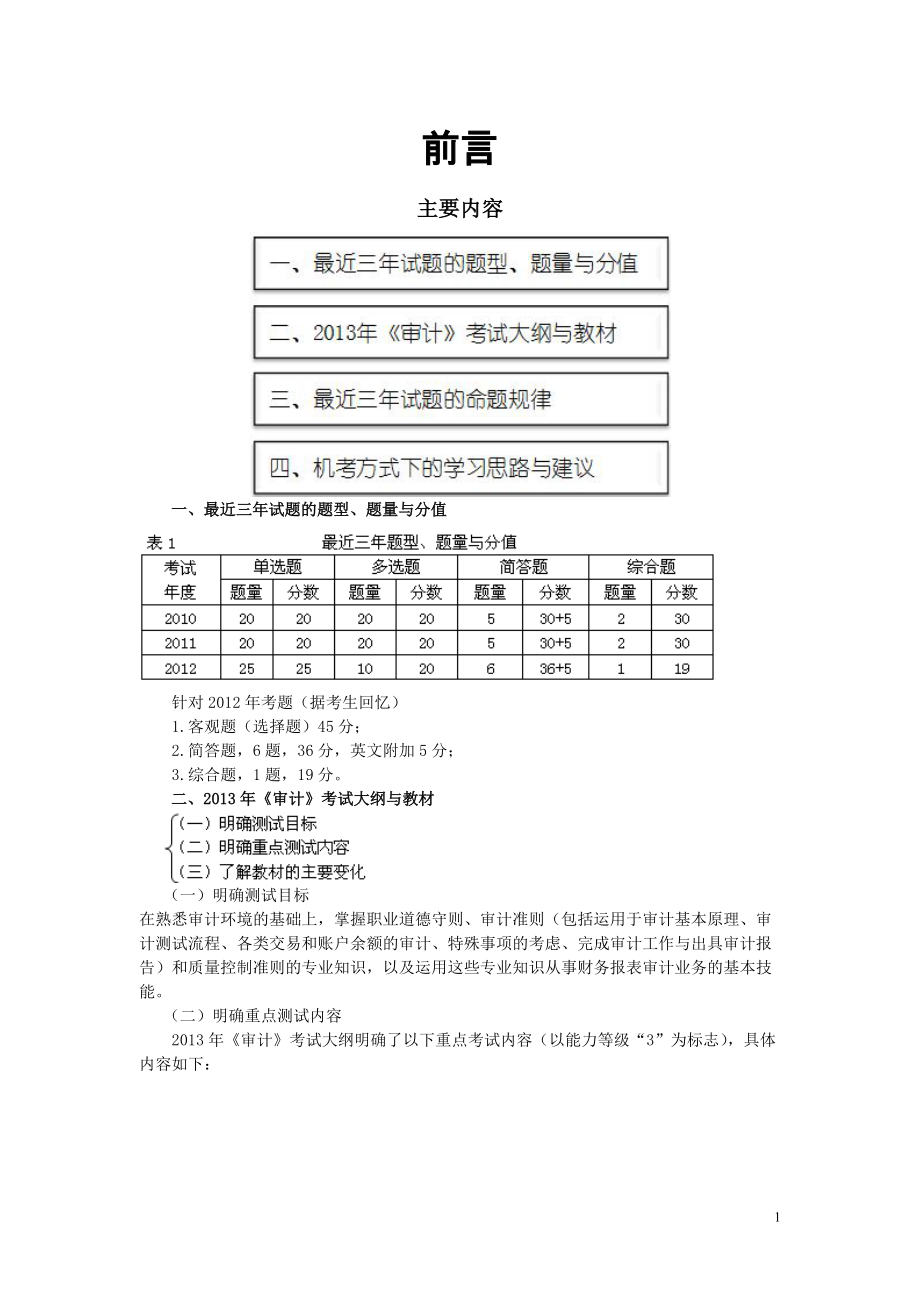

1、前言主要内容一、 最近三年试题的题型、题量与分值针对2012年考题(据考生回忆)1.客观题(选择题)45分;2.简答题,6题,36分,英文附加5分;3.综合题,1题,19分。二、2013年审计考试大纲与教材 (一)明确测试目标在熟悉审计环境的基础上,掌握职业道德守则、审计准则(包括运用于审计基本原理、审计测试流程、各类交易和账户余额的审计、特殊事项的考虑、完成审计工作与出具审计报告)和质量控制准则的专业知识,以及运用这些专业知识从事财务报表审计业务的基本技能。(二)明确重点测试内容2013年审计考试大纲明确了以下重点考试内容(以能力等级“3”为标志),具体内容如下:(三)了解教材的主要变化1.

2、教材篇幅、章节未变,全书文字94万字;2.第4章增加图4-1至图4-6、表4-1至表4-3;3.第6章第三节删除了与审计准则不一致的过时的表述(涉及CSA1221、CSA1251);4.第23章第三节删减与审计准则不一致的过时的表述(涉及CSA1501、CSA1502、CSA1503); 5.第24章第一节增加表24-1和表24-2。三、最近三年试题的命题规律 (一)试题始终坚持“全面考核、重点突出、理论结合实务”的命题原则1.除第一章未直接涉及考题,其他章节已经全面考核;2.简答题重点集中在第2、4、8、13、15、17、20、24章,重点突出;3.综合题始终考查教材P104图6-1“三颗子

3、弹”,重点突出;4.综合题的资料一是“非财务信息”,模拟被审计单位某公司所在的行业资料,与审计实务“零距离”,“100%接地气”,审计理论充分结合审计实务。(二)试题围绕的核心是“认定、程序与证据”1.审计是一个系统化过程(轻一图1-1);2.审计的出发点是认定;3.审计证据是核心;4.审计程序是实现审计目标的手段;5.“认定、程序与证据”体现在风险评估与应对的审计测试流程中、也体现在循环审计实务中。(三)试题从未离开过教材、审计准则及其指南每年“中注协”专家组编写的审计教材都会“紧跟”当年审计准则及其指南进行修订(如果审计准则及其指南当年修订的话),执业注册会计师在财务报表审计实务中也是以修

4、订后生效的审计准则及其指南为依据执行实际审计工作。可见,无论是从审计课程的考试,还是从注册会计师实际执业,都是以“相同的标准” 为依据的,即审计准则及其指南。诚然,如果大家把审计准则原文或者审计指南原文作为考试复习的直接依据,可能很多考生朋友会选择放弃审计考试,原因很简单,审计准则及其审计指南文字太抽象,阅读太困难,内容难以理解。同时,大家花那么多时间看审计准则来应付考试也没有必要。因此,熟悉审计教材十分必要,抛弃审计教材无异于“缘木求鱼”。四、机考方式下的学习思路与建议(一)对机考模式下审计试题的简要剖析2012年,中国注册会计师执业资格考试迎来了一个新阶段,即“纸笔考试”改为计算机化考试(

5、简称“机考”)。与机考相适应的命题模式同时也对大家学习审计提出了新的要求。2012年机考“考后”,从各媒体和各网站收集审计“真题”的信息表明,机考下审计命题特点如下:1.考试目标和考试重点十分突出,与考试大纲的测试目标、测试内容的能力等级一致。 2.简答题的命题重点和出题风格与“纸笔考试”一致,同时,题量依然稳定6个小题。 3.综合题的命题重点和出题风格与“纸笔考试”一致,充分体现考查“风险评估、风险应对与审计报告”三大环节(教材图6-1中的“三颗子弹”)。4.机考对选择题的命题带来的变化最大。由于从题库中选题,并且在计算机终端自动生成题号,因此选择题命题特点“盯住”的是“点”,不再像以前年度

6、,一旦考到某一个章节就会出现“一连串”的考题。事实上,在“纸笔考试”时期,选择题的命题规律是“一串串”地考查,而机考环境下,选择题是“一个点一个点”地“支离破碎”地考查。同时选择题的题干部分和选项部分的文字大大简化,考查的点更加具体和细致。很显然,机考模式下,选择题命题方式的变化不仅需要大家“重点突出”地学习,同时还要求大家“全面复习”。(二)对2013年审计课程学习备考的建议 1.良好的心态至关重要注册会计师考试的主要目标是为注册会计师行业培养合格人才,考生应当把掌握理论知识和必要技能放在第一位,注重打好基础,不要急于求成。审计课程综合性很强,涉及的知识点非常宽泛,不仅涉及审计基础知识、审计

7、理论和财务报表审计实务,还涉及会计知识、经济法规、被审计单位之外的行业背景以及国际国内的市场情况,学习难度较大,需要大家克服浮躁的心态,静下心来老老实实下点功夫,扎扎实实掌握审计的基本理论、审计测试流程、财务报表循环审计实务以及审计报告等专业知识和专业技能。2.一章一章地复习2013年审计教材依然是24章,首轮复习时需要大家每一章都要看,因为审计各章节之间是有联系的。每复习一章就问自己:“这一章几节?每一节有几个问题?过去考了什么?今年会考什么?”每一章这样“步步为营”地复习是我们的“必要程序”。3.做一定数量的练习题,特别是历年考题研究历年考题的命题特点和规律,找到解题思路是审计应试中的重要对策。不管审计教材如何变动,最近三年审计考题的主观题仍然十分值得做,不仅要做,还要举一反三,把每一个考题的知识点拉回到教材。同时,大家有必要做一定数量的模拟试题,通过做模拟试题可以打开思路,开阔视野。4.机考模式下的临考法则在临场考试时,要看清题目要求,遵循“先易后难,问什么答什么”的答题原则。审计科目的主观题占55%的比重,在机考模式下,按照审计专业术语答题,能够抓住“关键词”就能够点到“穴位”。视频 音频课件联系 QQ2716744694

注册会计师考试学习计划表 完美计划

注册会计师考试学习计划表 完美计划