《证券论文我国证券税收的功能缺陷及其完善》由会员分享,可在线阅读,更多相关《证券论文我国证券税收的功能缺陷及其完善(4页珍藏版)》请在装配图网上搜索。

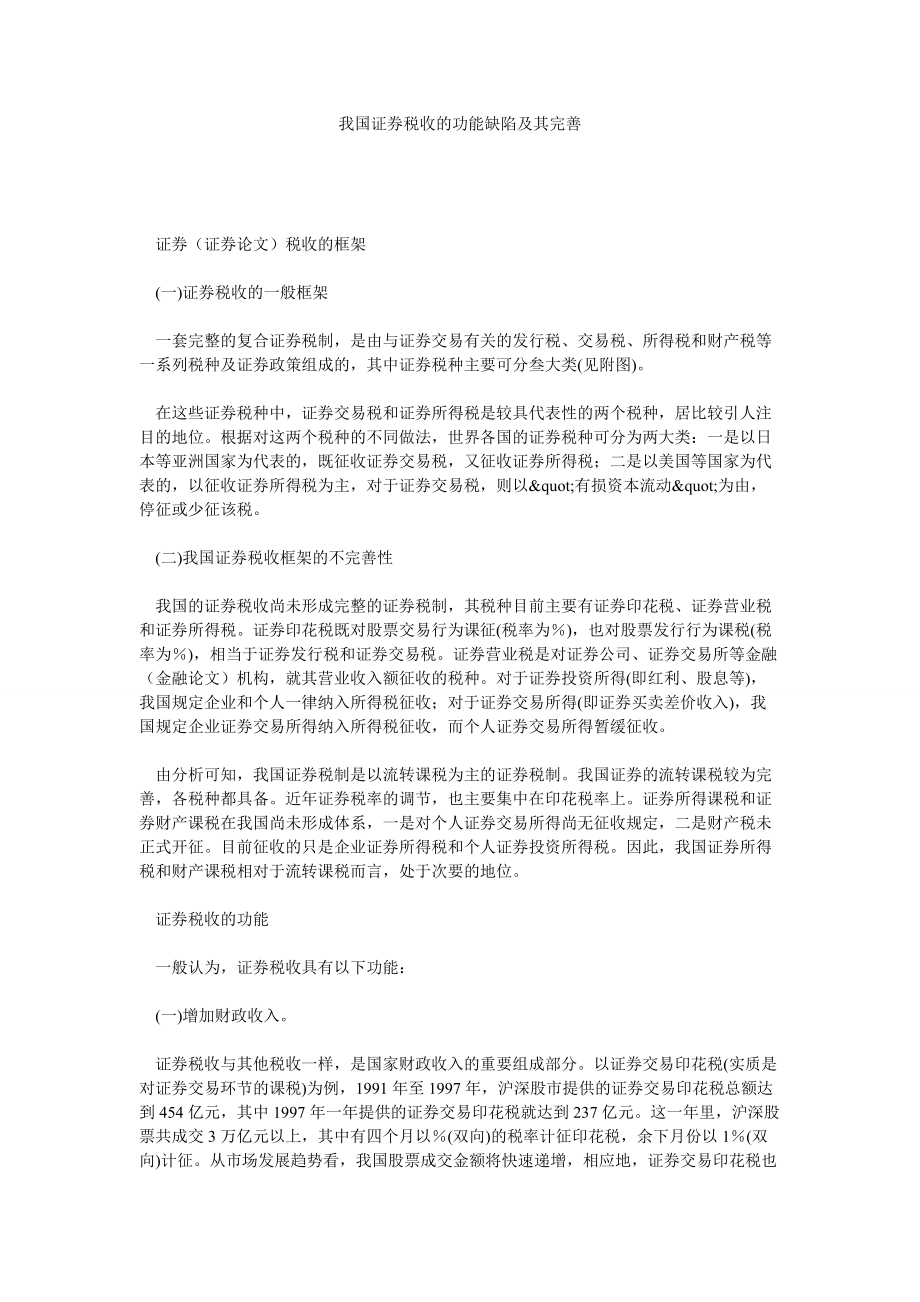

1、我国证券税收的功能缺陷及其完善 证券(证券论文)税收的框架(一)证券税收的一般框架一套完整的复合证券税制,是由与证券交易有关的发行税、交易税、所得税和财产税等一系列税种及证券政策组成的,其中证券税种主要可分叁大类(见附图)。在这些证券税种中,证券交易税和证券所得税是较具代表性的两个税种,居比较引人注目的地位。根据对这两个税种的不同做法,世界各国的证券税种可分为两大类:一是以日本等亚洲国家为代表的,既征收证券交易税,又征收证券所得税;二是以美国等国家为代表的,以征收证券所得税为主,对于证券交易税,则以"有损资本流动"为由,停征或少征该税。(二)我国证券税收框架的不完善性我国的

2、证券税收尚未形成完整的证券税制,其税种目前主要有证券印花税、证券营业税和证券所得税。证券印花税既对股票交易行为课征(税率为),也对股票发行行为课税(税率为),相当于证券发行税和证券交易税。证券营业税是对证券公司、证券交易所等金融(金融论文)机构,就其营业收入额征收的税种。对于证券投资所得(即红利、股息等),我国规定企业和个人一律纳入所得税征收;对于证券交易所得(即证券买卖差价收入),我国规定企业证券交易所得纳入所得税征收,而个人证券交易所得暂缓征收。由分析可知,我国证券税制是以流转课税为主的证券税制。我国证券的流转课税较为完善,各税种都具备。近年证券税率的调节,也主要集中在印花税率上。证券所得

3、课税和证券财产课税在我国尚未形成体系,一是对个人证券交易所得尚无征收规定,二是财产税未正式开征。目前征收的只是企业证券所得税和个人证券投资所得税。因此,我国证券所得税和财产课税相对于流转课税而言,处于次要的地位。证券税收的功能一般认为,证券税收具有以下功能:(一)增加财政收入。证券税收与其他税收一样,是国家财政收入的重要组成部分。以证券交易印花税(实质是对证券交易环节的课税)为例,1991年至1997年,沪深股市提供的证券交易印花税总额达到454亿元,其中1997年一年提供的证券交易印花税就达到237亿元。这一年里,沪深股票共成交3万亿元以上,其中有四个月以(双向)的税率计征印花税,余下月份以

4、1(双向)计征。从市场发展趋势看,我国股票成交金额将快速递增,相应地,证券交易印花税也将呈增长趋势,其对国家财政的贡献也日益突出。(二)调节资金流向。国家可以通过对不同种类证券征收不同的税率来引导资金流向,达到优化资源配置的目的。如对股票交易征收的交易印花税,而对债券和基金的转让则暂不征收的规定显然是基于当前股票交易较热的状况;在所得税方面,也有类似的规定。如国家对股息、红利征收20的个人所得税,对国库券利息、金融债券利息则免征个人所得税。这一规定降低了免税债券的利率,使得政府能以较低成本来融资。(三)控制交易成本,促使投资者延长持有证券的周期。证券交易税的改变,直接影响投资者的交易成本。当其

5、提高时,将促使投资者延长持有证券的周期,从而起到抑制投机,鼓励投资的作用。在所得税方面,大多数国家对不同持有期限的证券出售所得有不同的规定。如:德国对长期性资本利得(6个月以上)免税,但投机性资本利得全数课税;瑞典对长期性的资本利得(持有2年以上)60免税,而短期性资本利得全数课税;芬兰、挪威、前联邦德国分别只对取得证券后5年、2年和6个月内将其出售所得的利得征税。上述国家的规定使投资人在买入证券后,倾向于一直持有到所规定期限以上才考虑卖出。但美国在这方面的规定是一个例外,美国从1986年起,规定资本利得不论是长期还是短期持有的,皆视为一般所得金额课税,因为美国政策制定人认为"锁定现

6、象"(即投资人倾向于持有证券的现象)有碍资本流动,会降低市场效率,从而妨碍资本的优化配置。这使我们看到,延长持有证券周期一般具有鼓励投资的作用,但在特定情况下如果持有证券周期过长,也是不利于市场效率的。(四)维护社会公平。证券税收的这一功能主要体现在所得课税和财产课税上。累进税率的证券所得税主要调节不同纳税人的收益所得水平,能缓解利益分配悬殊,维持社会公平。财产税对某些所得财产(无收益所得的财产)征税有弥补所得税不足的功效,是实现"叁代无富翁"的保证。由分析可知,前面所述的不同证券税种,其功能也不尽相同,虽然各税种都有增加财政收入的可能,但其他功能并不同时具备。证

7、券交易税能控制交易频率,调节资金流向,但在维护公平方面却无能为力。证券所得税兼顾两者,但以调节投资者的利益差别为主,其它方面则较弱。即使证券所得税这一税种,如果减免等因素相异,功能也不尽相同。如对长期利得免税,有利于鼓励投资,却不利于资本流动,而取消这一措施,又会助长短线投机。正因为不同税种功能的差异,一套证券税制的功能发挥如何,则必然取决于其税种的设立,如果税种设置不完善,则税制的功能发挥必然也存在缺陷。我国证券税收功能发挥的不均衡性我国目前的证券税收,在增加财政收入、宏观调控上都起到了应有的作用。但细细分析,我国证券税收的功能发挥,集中体现在增加财政收入和控制交易成本上,而对于调节资金流向

8、和维护社会公平,则显得有所不足。我国证券税收这种功能发挥的不均衡,主要源于税制结构的不完善性。从附表一所示可见,既然我国证券税收以流转课税为主,则其维护社会公平的功能相对较弱。由于流转税中的交易印花税也未形成体系,其调节资金流向的功能也相应受到限制。(一)增加财政收入功能。证券税收增加财政收入经济附图:税种构成图证券发行税属于流转课税的证券交易税证券营业税证券税种属于所得课税的证券投资所得税证券交易所得税属于财产课税的证券遗产税证券赠与税的功能有目共睹,其中又以证券印花税最为突出,近年来随着我国证券市场规模、交易量的快速增大,证券交易印花税也呈迅猛递增之势,它是我国近年税收收入增长最快的一个品

9、种。随证券交易印花税的迅猛增加,其在中央和地方财政收入的地位也日益增强。1997年1月1日起,证券交易印花税在中央和地方财政间的分享比例由"五五"改为"八二",1997年证券交易印花税划归中央的部分为202亿元,占整个中央税收收入比重的。同年,源于股市以及上市股份制企业缴纳的税收已占上海市财政收入的,上海股市实现税收亿元,其中证券交易印花税亿元,上市公司代扣代缴个人所得税亿元。来自证券机构的营业税及企业所得税亿元。(二)控制交易成本。在我国,证券交易印花税控制交易成本的功能非常明显。证券交易印花税调高,则提高每一次买卖证券的交易成本,能有效控制投资者买卖

10、证券的欲望,促使投资者延长证券持有周期。在我国目前情况下,以交易税(印花税)为主的税制,符合国情,因为证券交易税控制证券交易成本的力度,远远大于所得税和财产税。众所周知,证券交易成本由手续费和印花税组成,其中手续费在不少情况下或明或暗是可以机动的,而印花税则具有固定性,不会轻易变动。这样在司空见惯的股市"对敲"行为中,印花税就成为这一行为的主要成本,成为主管部门控制"对敲"行为的有力工具,它对"做庄者"的约束力,要远远大于对一般投资者的影响。在其他条件不变的前提下,如果印花税率调到较低甚至取消,将刺激大量"对敲"行

11、为的出现,这显然不适于我国证券市场的现况。证券交易印花税自设立以来,税率经过多次调整。1990年6月28日,深圳市政府参照香港证券市场的做法,制定了"关于对股权转让和个人持有股票收益征税的暂行规定"。根据这一规定,凡在深圳市内书立股权转让凭证(包括上市股票和企业内部的股票买卖、继承、赠与、分割时书立的书据)的单位和个人从当年7月1日起均由卖出股票者按成交金额缴纳的印花税。1990年11月30日,深圳市又规定对股票购买方也征收印花税。1991年6月1日,根据当时市场情况,深圳市的印花税减半征收。同年10月,上海市也开征股票交易印花税。1997年5月,由于当时证券市场行情过度火爆,风险持续累积,已出现过度投机的迹象,国务院决定将证券交易印花税税率由调整为,在该措施及其他一系列举措共同作用下,证券市场迅速降温,出现了调整行情。从中可以看出,证券交易印花税是管理层调控股市的主要措施之一,其对证券市场的影响是相当大的。(三)调节资金流向。更多内容: 1 2 3

证券论文我国证券税收的功能缺陷及其完善

证券论文我国证券税收的功能缺陷及其完善