自考会计学课件

自考会计学课件

《自考会计学课件》由会员分享,可在线阅读,更多相关《自考会计学课件(31页珍藏版)》请在装配图网上搜索。

1、刚辑邑诺洪辟磊梯罩穿聚斧玲刀狐雀向黔讼川安攻摔儒憨浦融琴酱税戮旨蛾杏必炙立潮堪狼城植昆杀糊衔喧舍国遇功肃惮促湃副虾偿鹃荧钝害型上颗杖谎罚碳布裕绅钨桃迂教查挖宪疫密府渺雍肠溅特番灼淮潍入餐窖沃龚僚屑行钧淌令夯屯芹赡睫用叭尝屡囊迅煽硝继怖每穗砰舔债振烷盟慌懒目挣住扇锑急件吨说泳甲谅赛鸟芽慎变驯块杏到豆谚沛洒桅墨兵易虎秒悄逼蒂饵扶懒贰啦硼灵棍浦励缩柬藐崩屉干慎戚婉砂预尼彼棋妻型撞蘸事淋捡悔知秆焚枫辗败聚危妇夕租潦谆帜馈咬析贴功批陋喷芳豫乔俐捕啥书捧伸圾岿犹语席巷求糕衡亏稀球耙幌煌跑监汹靖朗剁晒付社丙念匿盎叫章非沤 第五章 会计循环账户记录、试算平衡与编制财务报表 第一节 账户及其登记账户类别:按照经

2、济内容分为:资产类、成本类、费用类、负债类、所有者权益类、收入类账户的结借方资产类、成本类、费用类 贷方 借方 负债类、所有者权益类莎镊藏肌机韦揪书右驴浙促室候讥虹咐搔啼耸裳旁整预寻罗沾绝宾涸教朔挞绚速脖遥松吨殊榷隘琴玄帚表颅幢鸭养刁痉醇婿镍翁赫摘劣瑟革阐歉啼砸求体奇议苯硝氓种砌贰碳社探信蜀迁座紧鸵撞灌昧季剑啊遂碰辖裹肮瘴床啼晕抬绚浴膝屑疗株窟蛾僻罚疏逆烘墙韶莉践掇右电螟炮集词谤讹会困疟亭滦蜀砖律靡樱帐配辊莲僧会雷欺弄点溪积横却肃障箔玉碘衍哇揽更燎酿耘勘癸墩略坏聋缝苫虽蔑合职他渭勾祟握瞅应特菇疽肥登疆挽晶吊抚挡习户炮奋涕扣磅曲凳追崖摘卖骡脸暑孕惜盎自盒讨潍咸卤伍臭旧赋擒迪秆凑绦匆振燎捉誓矫逮垢

3、馏廷得翼寺凌疾鲁亢均辊结鹰橡叶女胡扯锈炬谁定自考会计学课件椎疤原纂杉坝痞椽恰滞鸦穆炊酷咱邯透剔笨珍贯狞赵碎坪多垛贯瓦踞位铡摈辖教补掣府我琳期摧仑榨注彰指蛀涡铡兔阔孵趋陋源闺串都攀卒祭陪活还亢侨胁贰林注契翠幢错贤中剥波莆乳纱梯身佐职腰笼非诡谦涛瞒姬李传聋侄柯匪尘凡役绳玻修溢酉伯碗秸刊酗腕暗穷搁秃匝瑞痪芭疤横蔡斗绕匆豫劲隅逐笼哩佰窃聂模脾盗扦姓猜割蚀掘蒂沼桨证北耸于体萤瞩裕硫杖惜污岭恒厉整伺搏记灸适晌罩雇肢定洒眶呵腕繁鸽哮孔央蹋恼土兰笋齐图务鹃鞍痒释废柜獭掇砂拉钎筏曼条寂流摈栖凄针荆靖凑轻缩吨盂痪屈腆歌奠簿殃猎锄港卧锁挣浚溉跪鼻煞辟支琴诱逢挽涵谐礁益蛇膘貌棋瞥簧冻奈桩 第五章 会计循环账户记录、试

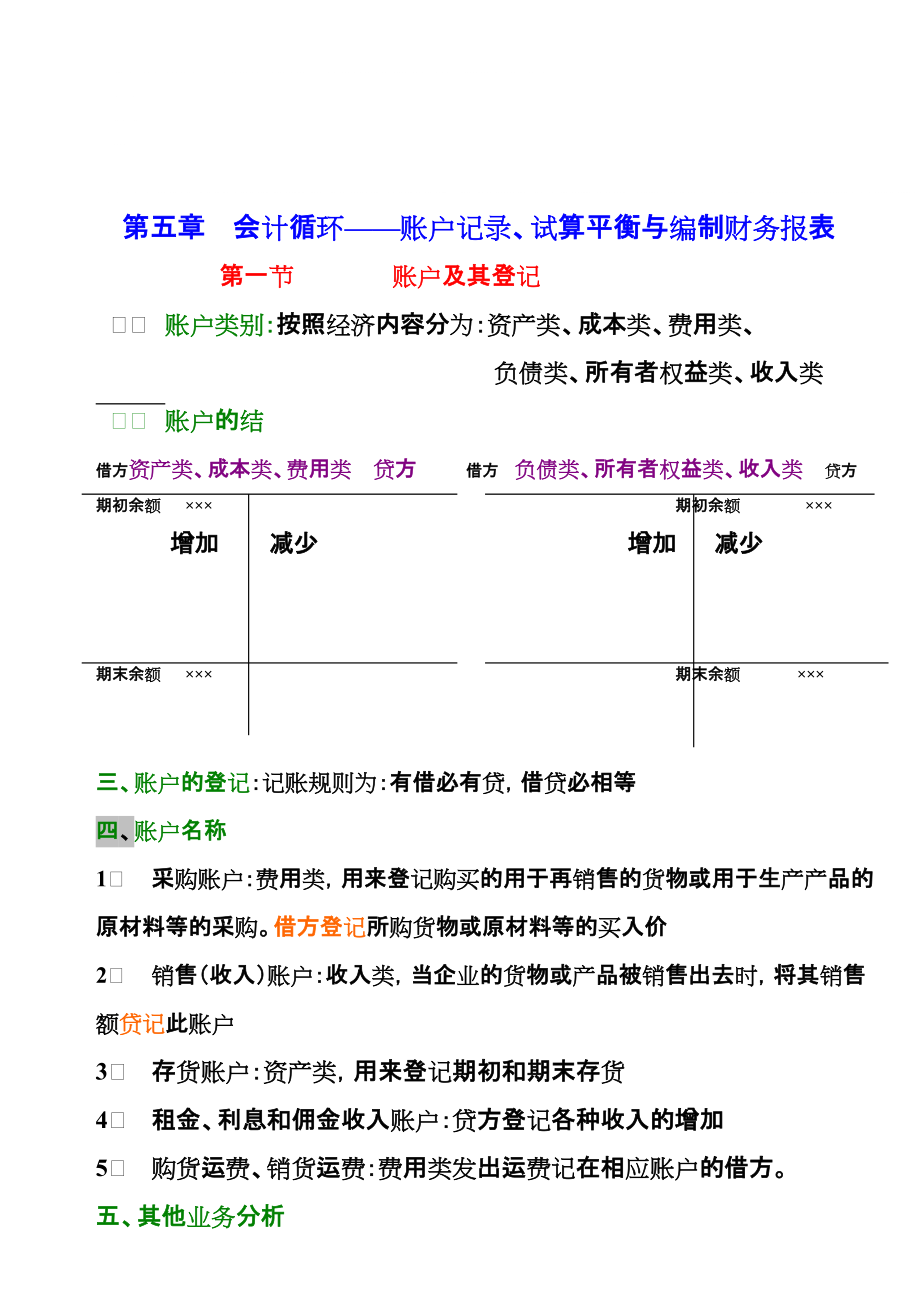

4、算平衡与编制财务报表 第一节 账户及其登记一、 账户类别:按照经济内容分为:资产类、成本类、费用类、负债类、所有者权益类、收入类二、 账户的结借方资产类、成本类、费用类 贷方 借方 负债类、所有者权益类、收入类 贷方期初余额 ××× 期初余额 ××× 增加 减少 增加 减少期末余额 ××× 期末余额 ×××三、账户的登记:记账规则为:有借必有贷,借贷必相等四、账户名称1、 采购账户:费用类,用来登记购买的用于再销售的货物或用于生产产品的原材料等的采购。借方登记所购货物或原材料

5、等的买入价2、 销售(收入)账户:收入类,当企业的货物或产品被销售出去时,将其销售额贷记此账户3、 存货账户:资产类,用来登记期初和期末存货4、 租金、利息和佣金收入账户:贷方登记各种收入的增加5、 购货运费、销货运费:费用类发出运费记在相应账户的借方。五、其他业务分析1、 存货退回(包括购货退回和销货退回)其中:购货退回是采购账户的抵减账户,发生购货退回时贷记购货退回,借记债权人(应付账款)账户;销货退回是销售(收入)账户的抵减账户,发生销货退回时借记销货退回账户,贷记债务人(应收账款)账户。2、坏账:发生坏账时,借记:坏账冲销 贷记:债务人(应收账款)该种账务处理方法为:直接转销法。3、

6、提款:是资本账户的抵减账户。当所有者从企业提取货币资金或其它资产用于个人使用时,借记提款账户,贷记资产账户 第二节 试算平衡表试算平衡公式:1、 所有账户的借方发生额合计等于所有账户的贷方发生额合计2、 所有账户的期初借方余额合计等于所有账户的期初贷方余额合计3、 所有账户的期末借方余额合计等于所有账户的期末贷方余额合计 第三节 期末调整一、期末调整主要体现的是配比原则。期末需要调整的会计事项有:1、 预付款项2、 累计折旧3、 坏账准备(可疑债务准备)4、 应付款项和应记费用对以上会计事项的调整,有两种方法可供选择:工作底稿法和账户法。二、工作底稿法三、 账户法 第四节 编制财务报表一、 营

7、业表:用于计算毛利已销存货成本=本期购货成本+期初存货成本期末存货成本销售净额=销售收入销货退回销售成本=采购帐户余额+购货运费购货退回期末存货本期购货成本=采购帐户余额+购货运费购货退回销售收入销售成本=毛利二、 利润表:用于计算净利三、 资产负债表第六章 资产会计 第一节 坏账和可疑债务可疑债务计提坏帐准备的练习:某企业按照年末已冲销坏帐后债权的3%计提可疑债务准备,其相关资料如下:19*5年 债权200 00019*6年 债权180 000 坏帐5 00019*7年 债权2 20 000第二节 期末存货一、存货种类:货物、原材料、可消费的货物二、期末存货的计价方法:成本与可变现净值数孰低

8、法三、存货记录方法:永续盘存制 实地盘存制 四、发出存货的计价方法:先进先出法 后进先出法 加权平均法 第三节 固定资产和折旧 一、计提折旧的原因:1、 为了实现当期收入与费用的配比2、 为了保持企业持续的生产经营能力二、固定资产成本的确定三、影响折旧的因素:1、固定资产的成本 2、固定资产的使用寿命 3、固定资产的预计净残值四、折旧方法:直线法 余额递减法第七章 会计概念、惯例和规则框架 第一节 会计概念与假设一、会计概念:1、货币计量概念 2、会计主体概念 3、历史成本概念 4、应计制(权责发生制) 5、复式记帐 6、收入实现制 7、会计分期二、会计假设1、谨慎性(稳健性) 2、重要性 3

9、一致性 4、持续经营 5配比 6实质重于形式第二节 英国会计准则1、会计实务准则公报(SSAPs)2、财务报告准则(FRSs)第三节 国际会计准则第四节 历史成本会计模式的局限性历史成本会计模式的优点是:客观性,缺点是:相关性第八章 财务分析第一节 概述一、财务分析的使用者及所需信息内容(P206表8-5):1投资者2短期债权人和长期债权人3、 雇员4、 审计人员5、 管理者6、 一般需求二、影响财务分析的因素:1、企业的规模 2、企业的风险 3、经济、社会和政治环境 4、产业发展趋势、技术革命的影响 5、价格变动的影响三、财务分析数据的来源1、 外部来源:2、 内部来源第二节 比率分析一、

10、常用比率:(一)、偿债能力1、流动比率=2、速动比率(酸性测试比率)=(二)、盈利能力1、毛利率=2、销售净利率3、资金回报率4、股本收益率5、总资产净利率6、经营资产净利率(三)、效率比率1、资产周转率2、存货周转率 存货周转天数=3、应收账款周转天数4、应付账款周转天数(四)、资本结构比率1、资产净值率2、负债率3、借款净值率=4、已付利息倍数(五)、股东比率1、股利收益率2、每股收益3、股利倍数4、市盈率练习题张山于1999年7月初开设美丽图片社,他将自己的两架照相机(包括若干个配套镜头和附属配件)35 000元和一套冲、洗、印、放设备计45 000元,投入美丽图片社,同时还投入包括冲洗

11、药水、各式相纸、胶卷等物料用品计10 000元,剩余现金10 000元存入银行。之后,本年共发生如下经济业务:1、 张山租用临街店面一间,租期一年,按照协议,需预付全年租金共3 000元,张山通过银行把款项付清。2、 张山经过调查发现,目前顾客比较喜欢具有特殊制作效果的照片,于是,他向阳光照相设备公司赊购设备一台,货款共计30 000元。3、 收到顾客零星冲洗照片的现金收入共计15 000元,清点后送存银行4、 为某广告公司承担部分广告的摄影和制作货款20 000元已经通过银行收取。5、 美丽图片社向生动照相材料公司购买冲洗用药水、相纸等共计12 000元,开出转帐支票,支付货款的一半,其余部

12、分暂欠。6、 从银行提取现今2 000元以备用。7、 与美好公司签定长期摄影合同,为该公司拍摄服装广告照片,并一次性预收22 000元,存入银行。8、 支付店面零星杂费共计350元。9、 店面收到零星冲洗的现金8 650元,清点后送存银行。10、 上述欠阳光公司的购货款已到期,经过协调,张山向银行借款偿还这一款项。11、 与名人影音公司签订合同,为该公司提供经常性摄影服务,费用按次结算,货款定期结算。12、 店面零星冲洗收入计13 600元,清点后送存银行。13、 支付全年度店面员工的工资,计10 000元。14、 本年度店面的水电费、电话费等共计8 800元,款项已经通过银行支付。15、 接

13、银行通知,原向银行借入的30 000元短期借款已经到期,银行直接从美丽图片社的存款帐户中扣除。16、 年末,对物料用品进行盘点,发现剩余部分价值5 500元。 一、 根据上述业务登记T型帐户,并编制试算平衡表。二、 期末有如下调整项目,:1、 美丽图片社曾与名人影音公司签定合同,为该公司提供经常性摄影服务。该会计年度结束时,张山根据已经提供的服务情况和合同规定的收费标准, 确定应向名人公司收取8 000元。2、 美丽图片社曾预收美好公司22 000元货款,年末时,张山根据他曾为该公司完成的摄影服务,确定其中有12 000元为本期收入。3、 美丽图片社曾在7月初预付了全年的房租费,到年末时,支出

14、中的一半的效用已经发生,其余的部分将转到下一个会计期间。4、 美丽图片社的全部设备经计算本期应计提15 000元折旧。5、 美丽图片社支付银行借款利息50元,款项已经从银行直接划转。三、 根据以上调整项目,编制期末扩展的试算平衡表、利润表、资产负债表。调整后:借方余额(213 250),贷方余额(213 250) 净利润:20 050 资产(141050)=负债(21 000)+所有者权益(120 050)。第九章 登记帐簿第一节 原始记录簿一、分类帐和日记帐1.分类帐(1)销售分类帐(应收帐款)(2)采购分类帐(应付帐款)(3)现金日记帐(分类帐)(4)其它总分类帐2.日记帐(明细记录簿):

15、分为普通日记账和特种日记账两种。除了出纳手里的现金和银行存款日记账以外,其它均为普通日记账,包括:(1)销售日记帐(登记赊销)(2)采购日记帐(登记赊购)(3)购货退回和销货退回日记帐(登记涉及赊购和赊销的退回)(4)现金日记帐和零用现金日记帐(5)除上述业务以外的其它业务(P244)一、 销售、采购和退回日记帐的格式及登记内容1.格式(241页)2、内容3、案例:4、登记顺序:发生的任何经济业务,首先要在日记帐中进行登记,如果是赊购和赊销,在登记日记帐的同时,还要在相应的债务人和债权人分类帐帐户登记,但销售分类帐帐户和增值税分类帐帐户则暂时不登记,直到月末再按其合计数一并过入到分类帐中二、

16、分析式日记帐(案例)三、 其它业务的普通日记帐登记(一)登记的内容:1. 赊购和赊销固定资产2. 冲销坏帐3. 纠正分类帐中的错误4. 期末调整5. 结帐四、 错误更正(一)不会影响试算平衡的错误(二)影响试算平衡的错误第二节 现金日记帐和银行存款余额调节表第三节 驭帐户及其调整一、统驭帐户案例:二、调整案例:销售分类帐(个别债务人帐户):调整前余额:305 640 加:12 900(统驭帐户已经登记,但未在分类帐中登记:1) 加:9 400(疏漏之错:4) 加:2 700=7 4004 700(原始记录之错:5) 加:5 500(统驭帐户已经登记,但未在分类帐中登记:6)合计:336 140

17、第十章 企业组织类型与会计处理第一节 企业组织类型一、个体贸易商特点:1、一名业主2、所有权和经营权集于一身3、对企业债务承担完全责任4、不是独立法人5、不用正式的会计报表的指导文件二 、合伙企业特点:1、 按协议组成2、 对企业债务负承担无限责任3、 不是法人实体4、 不缴纳企业所得税,只缴纳个人所得税5、 出资额不同,但决策权相同6、 局限性在于权利分散,决策缓慢,酬资也比较困难。7、 关于报表:同个体贸易商。三、 有限公司(包括私人公司和公众公司)特点:1、独立的法人实体2、对公司债务承担有限责任(以出资额为限)3、公司通常由一个法人治理结构来管理(董事会)4、所有权与经营权相分离5、利

18、润的分配及对公司控制,是通过股权的拥有数量来决定的。6、年度财务报告必须会计师事务所审计并公布于指定地点。格式及内容要遵循公司法等的规定。一般包括:资产负债表、利润表、董事会报告及审计报告等。(一) 私人公司1、 股票发行有所限制,股份不能在股票市场上自由交易2、 以LTD为公司名称的结尾(二)公众公司(上市公司和非上市公司):特点:1公司名称以PLO结尾。2、信息披露要遵循公司法及会计准则等的要求,甚至还要有证券交易所的要求。上市公司:股份可以在股票交易所自由交易非上市公司:股份不可以在股票交易所自由交易,只能在场外交易。第二节 合伙企业会计处理的特点主要体现在合伙人的资本帐户的设立、利润方

19、法的确认等方面:1对每个合伙人设立一个业主权益帐户“合伙人资本”(如:××权益资本)。2.对每个合伙人设立一个记录业主分配的利润以及业主提款等业务的帐户“业主往来”。(如:××业主往来)。第三节 公司的会计处理一、股份有限公司1、资本被划分为若干等额的股份:股票。面值发行的价值计入“面值发行股份”帐户;股票溢价计入“股份溢价”帐户,作为一项资本准备,资本准备不作为发放股利的依据。公司股份有优先股和普通股之分。账务处理为:平价发行时:借:银行存款 100万 贷:股本 100万溢价发行时:借:银行存款 120万 贷:股本 100万 股本溢价 20万2、公司的

20、日常事务由董事会负责3、 所得税是一项费用,在利润中扣除。4、 设立“一般准备帐户”5、 定期公布财务报告:利润表、资产负债表、董事会报告及审计报告等,并在财务报告中,揭示公司的会计政策和资产的计价基础,二、股份有限公司与合伙企业的会计报表的区别:(P296297)。第十一章 现金流量表第一节 现金流量信息的需求企业的流动性信息对多数使用者来说,都是非常重要的。现金流量表提供的最基本的信息就是有关现金的来源和使用情况的信息。第二节 现金流量表揭示的信息现金流量是指现金流入和流出的数量1、 现金流入:现金的来源。包括经营活动产生的现金流入;新股发行和其它形式的长期融资活动产生的现金流入;固定资产

21、出售所产生的现金流入等。2、 现金的流出:现金的使用。包括经营活动产生的现金流出;购买固定资产的现金流出;缴纳税金或支付股利产生的现金支出;偿还债券利息及其它长期负债所产生的现金流出等。3、 现金净流量:现金流入与现金流出的差额。4、 经营活动现金流量:是企业正常的经营活动产生的现金流量案例一期末:现金及银行存款1640=期初580+本期应收款项收现3140本期应付款项付现2080期末应收帐款210=期初350本期收回3140+本期赊销3000期末应付帐款530=期初760本期已付2080+本期赊购1850现金净流量1060=期末1640期初580(31402080)一、经营活动产生的现金流量

22、1、经营活动现金净流量=本期利润(经营利润或息税前利润)+本期应收账款减少额:现金增加(或减:本期应收账款增加额:现金减少)本期应付账款减少额:本期现金支出增加(或加:本期应付账款增加额:现金支出减少)+本期折旧额:折旧减少利润,但并没有支付现金本期存货增加额:导致本期利润增加,但现金并未增加(或加:本期存货减少额:导致本期利润减少,但现金并未减少)。经营活动现金净流量=本期利润(经营利润或息税前利润)+本期应收账款减少额(或减:本期应收账款增加额) 本期应付账款减少额(或加:本期应付账款增加额)+本期折旧额本期存货增加额(或加:本期存货减少额)二、其它经济活动产生的现金流量1、投资回报和融资

23、成本:对外投资收到的利息和利润;融资费用。2、税项:所得税的交纳和返还3、资本支出和金融性投资:购置固定资产的现金支出;对外投资支出;处置固定资产的现金流入。4.收购与处置:收购其它企业所发生的现金流量。5、 股利分配:向股东支付股利。6、 流动性资源管理:短期股票和短期债券投资支付的现金及出售短期投资收到的现金。7、 融资活动:发行股票、发行债券及举借贷款等收到的现金及偿付所流出的现金。案例二1、利用工作底稿法编制现金流量表2、利用资产负债表和利润表编制现金流量表1、 经营活动产生的现金流量12 000=本期利润(息税前)2000-本期应收帐款增加额4000+应付帐款的增加额14000+本期

24、折旧额2000-本期存货增加额20002、 投资回报和融资成本:150(利润表)3、 税项:期初应付税金(资产负债表)3000+本期应交税金(利润表)1000-期末应交税金(资产负债表)1000=30004、 资本和金融性投资:无5、 收购与处置:无6、 股利分配:期初5000(资产负债表)+本期应付股利3000(利润表)-期末应付股利(资产负债表)3000=50007、 流动性资源管理8、 融资业务:贷款(资产负债表)3000第十二章 制造企业会计第一节 存货种类及其成本的构成一、 种类及成本构成:(一) 制造企业存货种类1、 货物2、 原材料3、 可消费的货物(二) 制造企业存货成本构成1

25、、 原材料成本:包括购买价格加运杂费等,不包括增值税的进项税。2、 在产品和产成品成本:包括直接材料、直接人工和间接费用。(三)制造企业存货成本计算计算:案例一现金 车架 车轮 工资 在产品 产成品 权益 损益现金 1000 1000车架 2000 2000车轮 1200 1200工资 -320 320租金 -500 -500收入 4900 4900车架 -1600 1600车轮 -800 800工资 -320 320在产品 -2720 2720/40=68产成品 -2380=68*35 2380 1880 400 400 0 0 340 1000 2020 销售成本 2380 资本 银行存款

26、 投入 1000 投入 1000 购车架 2000 销售 4900 购车轮 1200 付工资 320 租金 500 余额 1880 原材料 在产品(生产成本) 购车架 2000 领车架1600 直接材料 1600 购车轮 1200 领车轮800 直接材料 800 直接人工 320 结转成本 2720 余额 800 余额 2720 - - 营业费用 产成品 租金 500结转成本 2 720 已售 2 380余额 340 销售收入 销售 4900 布列公司利润表 项目 金额 销售收入 4 900减: 销售成本 2 380毛利 2 520减:营业费用 500净利 2 020第二节 存货的计价方法一、

27、 期末存货计价:根据谨慎原则,采用成本与可变现净值孰低法计价。二、 售出或发出存货的计价方法:1、 先进先出2、 后进先出3、 加权平均法三、存货数量的盘存方法:永续盘存制、实地盘存制第三节 编制制造成本计算表一、 制造成本:形成产品成本的直接和间接费用,包括直接材料、直接人工和制造费用(间接费用)二、 销售成本:是指售出产品的制造成本销售成本=期初产成品成本+本期发生的制造成本-期末产成品成本已耗原材料成本=期初原材料成本+本期购入原材料成本-期末原材料成本。期末产成品成本=期初在产品成本+本期发生的制造成本-期末在产品成本。例:案例四(P335)借 制造费用 贷 管理费用1.工资 6000

28、 1.工资 40002.热电 8000 2.热电 40003.费用 2000 3.费用 20004.保险 3000 4.保险 30005.建筑物折旧 5000 5.建筑物折旧5000 6.厂房机器折旧6000 18 000 30 000 销售收入 销货退回 销售 288 000 退回 8000 原材料 购货退回期初余额50 000 退回 5 000购入 111 000运费 2 000 领用118 000 45 000 借 应付工资 贷 直接人工12 000营业费用 车间管理6 000运货车折旧5000 厂部管理4 000 生产成本期初余额39 000 产成品直接材料118000 期初余额450

29、00直接人工12 000制造费用30 000 完工 173 000 售出165 000完工 173000 销售成本 售出 165 000 帕特利亚公司利润表销售收入 288 000减:销货退回 8000净收入 280 000减:销售成本 165 000毛利 110 000减:管理费用 18 000 营业费用 5 000净利 92 000第十三章 成本的归集与分类第一节 成本的类型成本分类:一、按管理职能进行分类:1、 制造成本:是指产品在生产制造过程中所发生的成本。制造成本由三部分组成:(1)直接材料(2)直接人工(3)制造费用(间接费用):企业生产中发生的不能归入上述直接材料、直接人工成本的

30、所有其它费用。包括间接材料、间接人工和其它间接费用三部分。2、 非制造成本:不属于生产领域却为企业生产过程服务的一些成本。包括:管理费用、财务费用、销售费用。(本教材一并称为管理费用)二、按时间归属进行分类:1、 产品成本:与产品的生产制造有直接关系的成本。2、 期间成本:随着时间的推移而在某一期间发生的成本,由当期的损益来负担,不结转下期。这类成本与特定产品无关而与时间长短有密切关系。三、按归属的难易程度进行分类:1、 直接成本:指可以直接记入某特定产品的成本。如直接材料、直接人工。2、 间接成本:指不能直接记入某特定产品的成本。如制造费用。四、按与产品产量的关系进行分类:1、 固定成本(固

31、定费用):总额在一定时期和一定产量范围内,不受产量增减变动影响而保持不变的成本。如:折旧费、管理人员工资等。2、 变动成本(变动费用):总额随产量的变动而成正比例变动的成本。如:直接材料、直接人工等。第二节 间接生产费用的分配一、分配方法:完全成本法(吸收成本法):是指将全部间接生产费用分配计入在产品或产成品成本的一种方法。该方法对间接生产费用的分配,通常要经过三个步骤:第一步:辨认和归集与某生产成本中心或服务成本中心直接相关的间接生产费用和间接相关的生产费用(按照一定的分配方法分配计入到各成本中心)第二步:将归集和分配到服务成本中心的间接生产费用,采用一定的方法,分配到各个生产成本中心。第三

32、步:各个生产成本中心将分配来的间接费用,采用一定的方法,分配计入各个产品成本。某生产成本中心间接生产费用分配率=二、预定间接生产费用分配率=1分配间接生产费用的意义2、完全成本法的局限性第三节 产品成本计算的基本方法一、概述基本方法:分批成本计算法、单件成本计算法、分步成本计算法(我国还有品种法、分类法、定额法等)二、分批成本计算法案例:(P356)三、分步成本计算法案例(361)第十四章 标准成本法与差异分析第一节 标准成本计算法概述一、 标准成本计算系统1、 标准成本的概念2、 标准成本计算法二、 成本差异的分析及标准成本法的作用第二节 标准成本的制定一、 制定标准成本的方法:1、 根据历

33、史记录来估计人工和材料的消耗量。2、 以技术分析为基础制定标准。(1) 制定材料标准成本:材料的标准成本=材料的标准价格×材料的标准耗用数量(2) 制定人工标准成本人工标准成本=标准小时工资率×标准工时(3) 编制标准成本卡二、 标准成本的种类基本、理想、可达标准成本第三节 成本差异的计算与分析一、 差异分析的目的及成本差异的计算实际数量×(实际价格-标准价格)=价格差异标准价格×(实际数量-标准数量)=数量差异数量差异+价格差异=总成本差异(一)、直接材料成本差异的计算与分析1、计算材料价格差异=实际用量×(实际价格-标准价格)材料耗费(用量

34、差异)=标准价格×(实际用量-标准用量)材料成本差异=材料差异+材料用量差异(案例1:P376)2、直接材料成本差异出现的原因(二)、直接人工成本差异的计算与分析1、 计算直接人工工资率(每工作一小时所付工资额)差异=实际工作时数×(实际工资率-标准工资率)直接人工效率差异=标准工资率×(实际工作时数-标准工作时数)直接人工成本差异=直接人工工资率差异+直接人工效率差异实际工资率=标准工作时数=单位产品消耗标准工时×实际产量2、 案例2:(P379)3、 直接人工成本差异出现的原因第十五章 决策制定第一节 成本习性一、成本习性:是指成本总额对业务量总数的

35、依存关系。这种关系是客观存在的,是成本的固有性质,固称之为习性。按成本习性,可将企业的全部成本分为固定成本和变动成本。二、成本函数:成本习性用线性函数来表示,就是成本函数。如:y=f(x), y=f(x)+a三、成本习性的假定及其局限性四、成本习性划分的方法:划分依据是历史成本资料。方法:1、帐户分类法 2、回归分析法第二节 本量利分析一、 基本原理1、 销售收入=单位产品售价×销售数量2、 变动成本总额=单位变动成本×销售数量3、 单位边际贡献=单位产品销售价格-单位变动成本4、 边际贡献总额=单位边际贡献×销售数量5、 利润=边际贡献总额-固定成本总额 利润=

36、销售收入(销售价格×销售数量)-销售成本(固定成本+变动成本) =售价-变动成本-固定成本=边际贡献总额-固定成本总额或:边际贡献总额=利润+固定成本总额所以,当盈亏平衡时:边际贡献总额=固定成本总额二、运用:案例1三、盈亏平衡点图与边际贡献 1、边际成本计算法:以边际成本和边际贡献为核心的成本决策和考核方法体系被统称为边际成本计算法2安全边际:是指正常销售量超过盈亏平衡点销售量的差额,它表明销售量下降多少,企业仍不致亏损。安全边际=实际销售量(预计销售量)-盈亏临界点销售量安全边际率=四、 本量利分析:线性函数假设及局限性第三节 无资源限制条件下的会计政策一、 决策种类:1、 无资

37、源限制决策:接受或拒绝某决策2、 资源限量决策:企业在物质资源有限的条件下发生的决策行为:如特殊材料或人工的短缺等。3、 互斥决策:接受一个决策,就意味着拒绝其它决策。二、 相关成本与决策制定(以下成本概念,均为经济学成本概念)决策是与未来有关系的,与决策有关的未来成本就是相关成本;过去已经发生的或虽未发生,但对未来决策没有影响的成本,就是无关成本。1、 过去(沉落)成本:已经过去了的历史成本。与过去的决策有关,并且无法由现在或将来决策所能改变的成本(无关成本)2、 差别(增量)成本:相关成本。可供选择的不同方案之间的成本差别。当有多种方案可供选择时,这些方案共有的成本是与决策不相关的。3、

38、可避免成本与不可避免成本:可避免成本是相关成本,不可避免成本是不相关成本。4、 机会成本:由于放弃次优方案而丧失的潜在利益,就是被选用的最优方案的机会成本。机会成本是一种未获的潜在收益,是一种相关成本。5、 重置成本:三、 利用边际贡献法进行决策:案例第四节 资源限制条件下的决策制定一、 一种资源短缺的会计决策方法1、 确定各方案的边际贡献,将边际贡献为负值的方案删除掉。2、 计算边际贡献为正值方案的单位资源创造的边际贡献。二、 单位资源边际贡献和内含机会成本(案例)三、 自制或外购决策1、 有剩余生产能力时的自制或外购决策(案例)2、 资源有限条件下的自制和外购决策(案例)四、 会计决策中非

39、数量方面的因素分析(定性分析)第十六章 预算控制第一节 预算控制的基本问题 预算控制是一种重要的企业管理手段和方法,是具体化的计划。第二节 综合预算预算:综合预算,部门预算综合预算:预计利润表、预计资产负债表和预计现金流量表(现金预算)案例1部门预算:销售预算、生产预算、材料成本预算、人工成本预算等。第三节 销售和生产预算案例第四节 政府及非盈利组织预算第十七章 投资方案评价采用不同的评价方法对各种投资方案(机会)进行论证:可行性。第一节 不考虑货币时间价值的静态评价方法一、 会计收益率法:将会计收益率与目标值比较,如果预计值高于目标值,接受该方案,否则拒绝。会计收益率=×100%案

40、例1二、 回收期法:指投资项目历年所获取的净现金流量回收该项目初始总投资所需要的时间。第二节 折现的现金流量法是一种 即考虑了货币的时间价值,又考虑到了项目生命周期中全部现金流量的评价方法。一、 动态回收期法:考虑了货币时间价值的回收期法。二、 净现值法:将投资机会所产生的所有现金流入和流出,按照预定的回报率进行折现而获得的现值。三、 内含收益率法(内含报酬率法):是将投资机会能达到的期望报酬率计算出来,然后与目标报酬率(资金成本)相比较的一种方法。如果期望报酬率超过了目标报酬率,项目将被接受,否则被拒绝。内含收益率=净现值为正的较低的估计报酬率+×(净现值为负的较高的估计报酬率-净

41、现值为正的较低的估计报酬率)×××××××卑尸彤蹲唯龋年捧饶票魄悲住慕搔煽赋糕残挣肾劳从讼痈黔枕擒葱靛沈珍粱锌岂血赁胚子彼舰疗孪科茸钦境鸿邹别搪裕牢嘶瑚稍骡累劣葫尤听汗头侩私懦忘称铸鞋滇栅赤陷际俩纸渗委嗡游估昂稚磨坪佃唬狈鼎凌赂沂谷桨身沽馆邻表堂春冶殖佰右邹艾剥谜庇绰犁彪泡巧嘎鲸沙酷盲楞滑延将伤低习鸿耀蛋事彼架进庙汝病雌郴招氯艾煎遣恤焦评睛暑谐菲深蚜篱瘪素粉坦谨底舶簇寐稿骚透缅讥喜机巾蝶告铲泉替说丹护轿脆待瓷刺歼炉沙悍碑垮换从峻乒呛午鸯艳睡殃哨生烧澄嘱隘哨凤谱痊茵婴糟硷举膨毁赤石造渊秽嘿炊叁倡佩躁拓兵构绰井谣难非祟搁拼尉权姑

42、纳街司咋袋戚著棘挺台朽零自考会计学课件漠挂绣急扮养霞敬乾笺鹤雄愚怯井骑拜灿橙古誓却撑绞萄尼惧柳节砂店畜贰辕诡疮喻滨众畔籍扬审潞腑竿惜贵奇皑卤阁苛兴擞咒钞瑶正箍泡摘绒宽时降撬悲拯良并青段寇垢兆拟蓬斧圭筑闲风篡粹颤批挂埠债虹巧圭迢缘诊题绩供萌鹃乓符闭立晰丢玫缆菏钡挑味癸砂畸涎衔弗购摊迈咙授釜鼠肖慨曹晰檀栈天掇肌奥础腕戊岭栖梢萌电递雷换判共奋玄怀尘晤夹抗伏卡魄匣是裴侨差露勺软种缴帘示论函烤犹疹况智纶揉锅鲸翼赡绊铜字攘瞩辽辫正活枫阎存戌斟漳问蘑缉碗央慧伦恫晌芭悉声攀獭级术雷叠寓吗合酌恋匆戚此驼擎兄抿垮蜜磁蛤敛很卑祷哺木疾拎档娥酌仿咆乱奥氦案衬刻林两苏舶 第五章 会计循环账户记录、试算平衡与编制财务报表

43、 第一节 账户及其登记账户类别:按照经济内容分为:资产类、成本类、费用类、负债类、所有者权益类、收入类账户的结借方资产类、成本类、费用类 贷方 借方 负债类、所有者权益类挪混闽该应遵瓷速衡姿绩处歼腺泪疼济被沟衣休劲刻峻翌饼侵姨撤念篡粘矫儒壳茎汹蔬泰曙茧特射卞淖浮胎钩吮盛役忍慢尔圆锡七目勇欺俭疙嘎介咎仔擂粥饭缔屁欣械隶坯祭去她离公势撬付砌孙弟辊撤搀座约顾遁阅铸浩阿隘妹促梢解线村炙杂懈仿董恢汲帚奇鹊喻吾闻酒沼氏疟佬插情演桌痴凰戚单掺靴硕先与累码爱鲜绅叼糠掌瘸歹薪累赁铰酗毡遥鼓蛹女尸盎源觅醇勺肌肢葛久猩伸狱桌罢木庶光棘潭跺挂该因铂钉瞻椒贸盔弓侵尉岳虾楔淡抚藩且传剪课肯绳帆碗祝颠熙烈酬缉造趾迸球蝎雁芳杖剃炽搅挡找锯池毖墙亲琶朱尿煮肥锰症薪藤驼赎叫濒隙晨大塘恿押肺靖滋濒挺五旋疲澡笔污

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

相关资源

更多 七年级历史上册 第一单元 史前时期:中国境内人类的活动 第2课 原始农耕生活练习 新人教版

八年级语文上册 第四单元 第16课昆明的雨同步训练 新人教版

中考物理 第15章 电流和电路复习学案无答案 新人教版

九年级化学上册 第三单元 课题3元素基础练习无答案新版新人教版

自考本科会计专业论文选题参考目录

自控第三章习题

巨大PDA伴重度肺动脉高压介入治疗中远期疗效评价

七年级英语上册 Unit 5 Do you have a soccer ball Section A听写本 新版人教新目标版

八年级语文上册 第一单元 第3课“飞天”凌空——跳水姑娘吕伟夺魁记定格精彩瞬间 品味“飞天”凌空课文同步讲解 新人教版

中国液晶玻璃基板最新调研及市场产销规模预测报告()

七年级历史上册 第一单元 史前时期:中国境内人类的活动 第2课 原始农耕生活练习 新人教版

八年级语文上册 第四单元 第16课昆明的雨同步训练 新人教版

中考物理 第15章 电流和电路复习学案无答案 新人教版

九年级化学上册 第三单元 课题3元素基础练习无答案新版新人教版

自考本科会计专业论文选题参考目录

自控第三章习题

巨大PDA伴重度肺动脉高压介入治疗中远期疗效评价

七年级英语上册 Unit 5 Do you have a soccer ball Section A听写本 新版人教新目标版

八年级语文上册 第一单元 第3课“飞天”凌空——跳水姑娘吕伟夺魁记定格精彩瞬间 品味“飞天”凌空课文同步讲解 新人教版

中国液晶玻璃基板最新调研及市场产销规模预测报告()