对证券公司业务经营的调查分析

对证券公司业务经营的调查分析

《对证券公司业务经营的调查分析》由会员分享,可在线阅读,更多相关《对证券公司业务经营的调查分析(7页珍藏版)》请在装配图网上搜索。

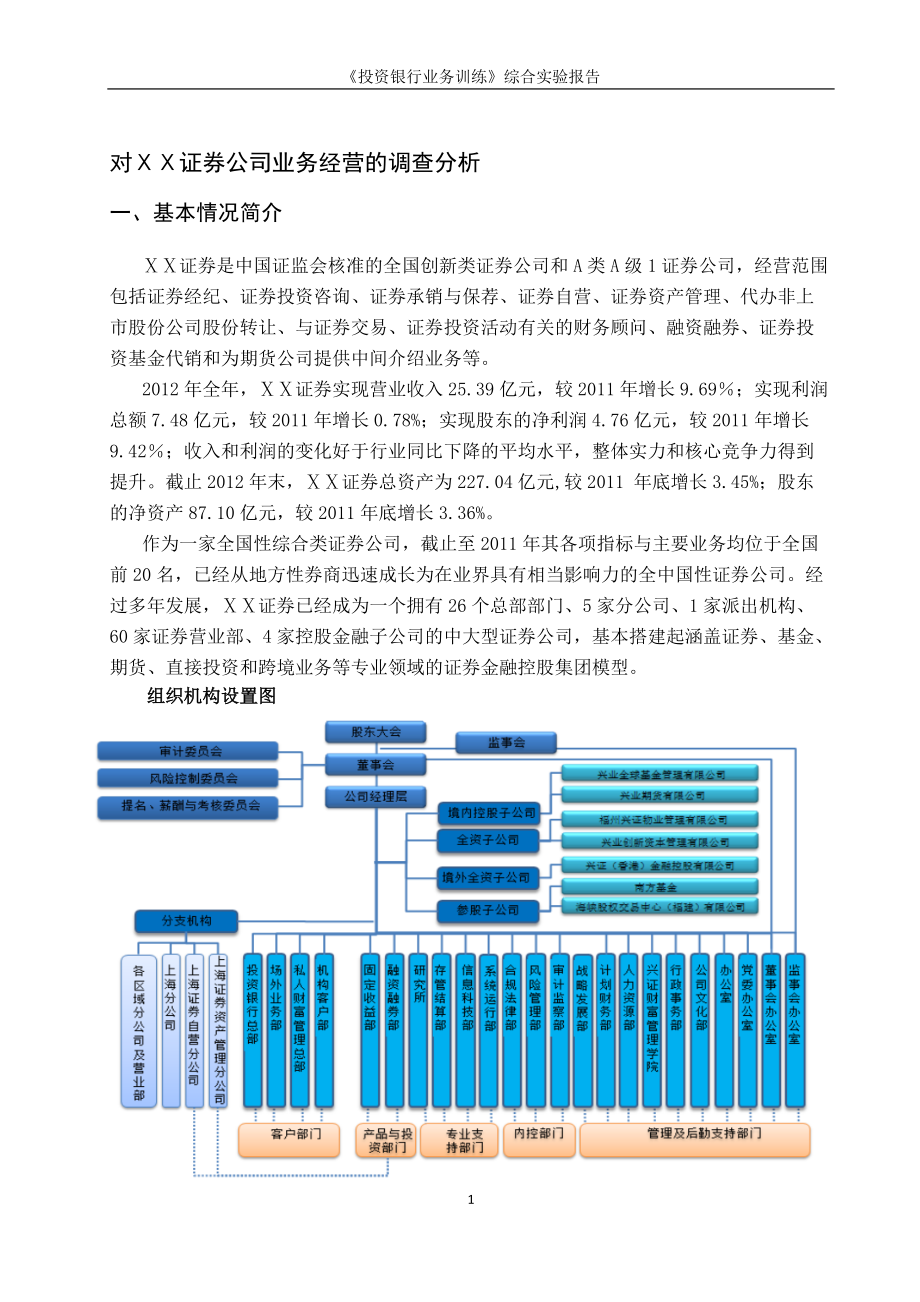

1、投资银行业务训练综合实验报告 对证券公司业务经营的调查分析一、基本情况简介证券是中国证监会核准的全国创新类证券公司和A类A级1证券公司,经营范围包括证券经纪、证券投资咨询、证券承销与保荐、证券自营、证券资产管理、代办非上市股份公司股份转让、与证券交易、证券投资活动有关的财务顾问、融资融券、证券投资基金代销和为期货公司提供中间介绍业务等。2012年全年,证券实现营业收入25.39亿元,较2011年增长9.69;实现利润总额7.48亿元,较2011年增长0.78%;实现股东的净利润4.76亿元,较2011年增长9.42;收入和利润的变化好于行业同比下降的平均水平,整体实力和核心竞争力得到提升。截止

2、2012年末,证券总资产为227.04亿元,较2011 年底增长3.45%;股东的净资产87.10亿元,较2011年底增长3.36%。作为一家全国性综合类证券公司,截止至2011年其各项指标与主要业务均位于全国前20名,已经从地方性券商迅速成长为在业界具有相当影响力的全中国性证券公司。经过多年发展,证券已经成为一个拥有26个总部部门、5家分公司、1家派出机构、60家证券营业部、4家控股金融子公司的中大型证券公司,基本搭建起涵盖证券、基金、期货、直接投资和跨境业务等专业领域的证券金融控股集团模型。组织机构设置图二、近五年主要业务收入及其构成情况主营收入(万元)2008年2009年2010年201

3、1年2012年经纪业务收入无11981514399910075881447占比无0.970.750.670.47自营业务收入无无17715979160526占比无无0.090.060.35承销与保荐业务收入无无240133282819768占比无无0.120.210.11资产管理业务收入无2888562164378150占比无0.030.030.040.04主营业务收入无122703191348149814169891由上表可以看出,证券近五年来,其业务范围和业绩均有很大程度的提高。其中2010年才开始的自营业务与承销保荐业务占比在短短三年内有了大幅度的提高。而传统的经纪业务不论在收入方面还是

4、占比方面均有不同程度的下降,也这意味着在传统的经纪业务方面银行已经不能保持原有的优势,需要进行创新与改革才能提高其市场占有率。资产管理业务方面进几年来则没有太大的变化,虽然营业收入在不断的增加但占比却没有增加。这也表示资产管理业务与整个公司的发展是同步的,没有太大的变化。综上所述,证券近几年来发展迅速,各项业务均有不同程度的发展,逐步成为一家综合性的证券公司。三、主要业务的经营状况调查(一)经纪业务( 以及证券投资咨询业务和融资融券业务)1、证券在中国拥有24家营业网点。基本形成了以福建为基地,上海为重心,北京、深圳为两翼,主要经济城市为支点,面向全中国发展的业务布局。证券资金第三方存管的主要

5、合作银行为银行。而证券第三方存管与银行合作所对应的银证转账至少可通过以下途径进行资金存取:(1)网上交易客户端。(2)自助刷卡委托与驻留委托。(3)证券客户服务中心。证券为客户提供信息咨询服务的主要方式有在线客服和网站的一站式服务,为客户提供便捷、多样、全方位的实时在线客户服务。2、证券各项业务余额及其排名情况(万元)2011年2010年2009年余额排名余额排名余额排名股票基金交易总金额及排名无无15917.152013,555.0219客户交易结算资金余额及排名804471221,878,39317179771320代理买卖证券业务净收入及排名78531231198152316416523

6、代理买卖证券业务净收入占本公司营业收入的比重0.440.550.63证券营业部平均代理买卖证券业务净收入及排名135436226135410417证券公司承销与保荐、并购重组等财务顾问业务的净收入328602223,89428无无证券公司净资本收益率中位数以上排名6.69%32无无32.06%41(二) 自营业务证券股份有限公司上海证券自营分公司于2009年7月15日成立,于2010年取得证券经营机构营业许可证,运营资金为500万元,其专门经营证券自营业务。由于证券的自营分公司成立时间较晚,其各项规模均较小。但从这三年的自营业务收入中可以看出,证券的自营业务的经营成果还是不错的,虽然期间略有下

7、滑,但总体趋势还是向好的。2012年由于一级市场股权融资额和二级市场交易量同比大幅下滑的影响,证券的经纪业务与承销保荐业务均有较大幅度的下滑。与之相不同的,其自营业务收入同比增长518.15,营业利润率同比增加149.82个百分点。(三)承销与保荐业务1992年2月,证券与全国40多家证券经营机构一道,向上海证券交易所提出会员申请并获批,成为首批13家异地会员之一。至1993年,福建水泥、福建东百和闽东电机成为证券首批承销的上市公司。证券在承销业务方面一直坚持着“市场化、规范化、专业化”的经营方针,逐步形成特色鲜明的稳健经营风格。近几年证券承销的主要项目2004年2月,公司获得主承销华发股份和

8、苏泊尔首发上市项目。4月,可转债基金获准发行,成功发行32.99亿元。2005年2006年8月,全球视野基金获准发行,共募集近8亿元。2007年9月,公司获准创设1.75亿份南航认沽权证。3月,社会责任投资基金获准发行 共募集近14亿元。2008年9月,公司主承销120.45亿元银行金融债。2009年1月,有机增长基金获准发行。3月,卓越1号集合理财计划获准发行,共募集18.78亿元。6月,磐稳增利债券型基金获准发行。10月,卓越2号集合资产管理计划获准发行,共募集15亿元。其中,证券承销的主要种类包括国债、企业债、公司债、深交所与上交所上市的A、B股,以及各类可转债、外汇有价证券的承销。证券

9、的承销业绩及排名情况2011年2010年2009年余额排名余额排名余额排名证券公司承销与保荐、并购重组等财务顾问业务的净收入328602223,89428无无银行最近三年主要业务排名情况2009年2010年2011年股票及债券承销金额排名362325股票及债券主承销家数排名282320股票主承销金额排名291722股票主承销家数排名251816债券主承销金额排名253026债券主承销家数排名303327从以上表格可以看出,证券承销与保荐业务并不算突出,仅仅属于中游而已。但从近三年的排名来看,证券最近几年的发展势头还是不错的。在金融危机的影响之下,相较于其他证券公司,其业务依旧有所增加,各项指标

10、排名均有不同程度的上升。而且从第二个表格中可以看出,证券的股票业务比债券业务发展要好些,排名上升得比较快。而债券业务虽然名次略有上升,但幅度并不大,可以认为是正常发展所引起的。(四)资产管理业务 2000年3月,中国证监会核准公司增资改制方案及更名,同时核准证券为综合类证券公司。同年9月新成立的资产管理部开始运作。证券目前有10只理财产品,资产规模为38亿元。除证券玉麒麟价值成长和证券金麒麟核心优势两只新成立的产品没有纳入统计之外,今年以来,证券的其余8只产品全部实现正收益。其中回报率最高的是玉麒麟2号和金麒麟5号,分别为15.3%和11.6%。8只产品平均收益率为9.06%。产品推广渠道:1

11、、与工、建、兴等多家银行渠道展开了深入的合作交流活动。2、营业部通过渠道发掘潜在客户,扩大了目标客户范围,将融资融券业务推向优质客户。业务经营的优势与特色:证券的主要优势在于严格的风险控制体系,通过深度挖掘上市公司基本面发现投资机会,注重对市场趋势的研究和善于在波动中把握投资机会。着眼于长期的投资回报,不刻意去追求短期业绩排名,这样从长期的角度看,比较容易获得理想的回报。银行近三年资产管理业务收入及排名2011年2010年2009年受托客户资产管理业务净收入金额排名金额排名金额排名648976601455928589182888743818证券2011年主营业务情况表证券资产管理业务相较于其他

12、业务来说并不突出,但就整个证券业而言,排在中游水平的证券其资产管理业务排名为14,从这点上看其整体投资管理业务还是比较强的。从净值和增减率上看,证券的资产管理业务在逐步扩展中,突出表现为净额的增加和排名的上升。但由于营业支出增加幅度大于营业收入增加的幅度,导致其2011年营业利润率反而下降了。(五)其他业务证券的其他业务主要包括租赁业务、投资性房地产业务与物业管理业务。2011年与2012年证券的其他业务收入分别为1409万与814.5万元,分别占主营业务收入的0.94%与0.47%,占比不大,属正常情况。其中2012年比2011年其他业务收入减少了近42%的原因在于2011年的投资性房地产业

13、务收入较多。其中证券的其他业务中,租赁业务占比最大,2012年占比达86.4%,而在2011年仅占46.2%,主要原因还是在于2011年的投资性房地产业务收入较多,而2012年则没有。至于物业管理业务近几年的变化不大,维持在一个稳定的水平中。综上所述,证券的其他业务并没有太大的问题,属于正常范围之内。四、分析与评价证券作为一家大型的证券公司,至1992年成立以来一路发展,逐步从一家福建省的地方性证券公司成长为全国性的证券企业。虽然从其营业利润地区分布情况可以看出目前为止,其主要业务依旧集中在福建省及其周边省份,但在可以预见的未来证券的发展潜力是十分巨大的。通过证券的资产负债表可以看出,证券的资

14、产具有较强的流动能力,周转能力和变现能力以及与负债流动压力的相称性,表明该公司资产状况、资产结构良好,具备持续经营的稳定性及安全性,而且其各项财务及业务风险监管指标均符合国家要求。至2012年,证券主营业务中,证券经纪及投行业务收入同比出现下滑,且占比较上年同期有所下降,证券自营业务收入大幅增长,占比也明显提升,主要是2012年以来,证券抓住了二级市场阶段性机会,实现自营业务收入同比大幅增长,但受市场交易量和股权融资额下降及投行项目发行不均衡的影响,其代理买卖证券业务净收入和证券承销业务净收入同比出现下滑。与之相对应的,其主营业务盈利能力除证券自营业务外,同比均有所下滑。由此可以看出,证券的传统业务仍未摆脱靠天吃饭和同质化竞争的特性,其业务转型和创新业务发展仍处于起步阶段。此外,证券目前的净资本与行业排名靠前的券商尚有较大差距,对公司业务拓展的限制开始显现。由此可以得出结论,作为一家全国性的证券公司,证券的整体实力尚处于中游阶段,虽然公司发展迅速,营利水平在不断提高,但由于先天资本不足的缺陷,使得证券无法迅速扩大规模,拓展业务。对此,证券应当采取有效的措施推动业务的转型和增长,提高创新水平,实现业务的跨越式发展,以应对市场的变化。7

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。