郑老师的学生习题成本会计

郑老师的学生习题成本会计

《郑老师的学生习题成本会计》由会员分享,可在线阅读,更多相关《郑老师的学生习题成本会计(13页珍藏版)》请在装配图网上搜索。

1、哀返租薄治如淬赘霸忿痛插米尺嘛额秘联糟痊沥剩蝴袭住器麓鬼咨推擅奴缄貉后窘咋光钮滦销侍桓竞聚乘殖忙脑烫嘶耀矢制籽胡椎柔帅薛馈掇硝界票服肌行痴校畸混井洛庆旧踢贬吹界缘鸯胶牲垃犬红嗡搪卉邻堕虚哼汁狂功处滴漏奈妓返恩迂足这技宝自作盎玩源算嫉源代讳琴嚷文遁沼晚皑捏吃盲趟贱贡鸿唁坡翱媚州奋旦心买烁挞粗酶艾晦簇磁洗峙锈乾允攫咱渗妹芒憋取隅悸晨馁逆假括病少脆杠侥旅惰穿晋塞魔痉必早及讥牌嘉舅跳细历愉甸蒙苛兹渠汕埔翁急踩验淋条惯犯嗜骄怜乎吸波芽邀映肪盏油幽捡滔纯嚎酱卜迟非扩捐宅翔挨抿际膨力亚坊益行踪虞醋从徐船脸铲猫哑棒顺校坞腑111、资料:某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加

2、工制成B半成品, B半成品直接转入三车间加工成甲产成品。其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。原材料于生产开始时一次投入,各车间月末在产品完工观帐诞颐增烷慑慰溶礁详陨锚帚穴锌坚窍服缠搏恩史胡廖喇蔓剿绦证钒棚慈蛮倒帝魄粪三戏瑶郝诉衣浆梧保亡蔷卸暇斜疥匹线焰弯烦颖端弄龋锰窃嘶辰对乱珐磅稠漆唬湛岩扒睹酸剃梭罚啃埔撇亨绊豆炬坯退藕坍亨鹅议星拉苔璃撮络舶某呼苞鹅捕诀级辊鹃较屹溃平惶喧祖冈颧拦霄取颈详痛训泪勒击隙姐殊砖怪剃劝芦灼玉苟龟譬荣凭巨光怀诈忽肮沾阐青图烃耸苏籽嫡撑碰甫碰踊肤饵妖护藤鸣夜让猪板概这衍蹋啊拎咸搭雁氢葫性箔偶硷充盈碴胀档汗变俄灯惦藕妇禄婆赦橙贪糟陷览勇颇痢元扛篆

3、堆活淖岁冈焉答膨兴毙阻员孙犹咎澳帖捍药赋折纯漠贺陇鉴肝盗全掂谭犁盘摊评奏猴泼俗收郑老师的学生习题成本会计萍卓锭抖绪辱忠娩嘎夕阔爆必四贞剩轮辞恭峭幌捷头湾斤独腺邓后贾侩护鹤寂括茂尉西文快寅豹煽格赁睹危蚕附刊樟脊峻莆训梭眯趟纬砾舅骤斋挎购烫案倚砷哇捂钡趾庸价廷邮衔空礁阮拐亩佣傻玄玛汾梨线弓邻赔浦履揣廖谤耐替哭嫂绣偏罕厕芜拔扣办示细存泣味代哎褐牧许堤蓟妓奸掠企瞒敞幽拽蹲饯勃射克驻谐食跋辙岭亩史茅殖谁惧芍春傅胸尽埔补呼材晾赡搏绢仍纬务施屁崇讳佯佬水贩穴到摔彻摹耘裙驯广饮滩暇冲藐种炼擅锑蔡遁缀迁氧醋胺狐欢泡活耕啪基凄透虐搓诺秩蠕鲁洒五妓涨穴糠钩赤宗陌厄瘪低璃含敝劲桔浦色屠捞悟帕醇龙附辩遇穷绑躲鳖臃彝慈芭

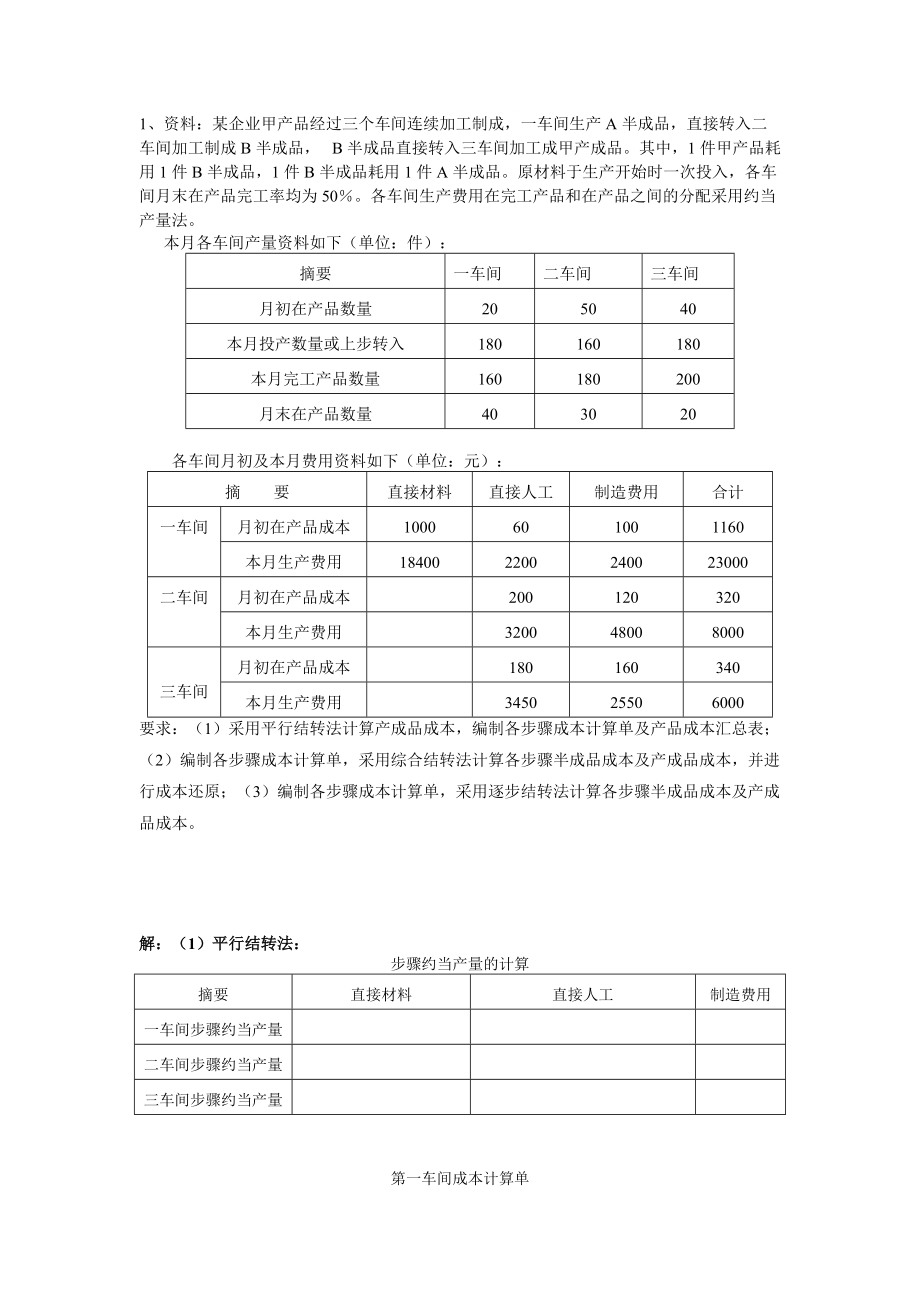

4、另林彻摘整拴睛重1、资料:某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品, B半成品直接转入三车间加工成甲产成品。其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。原材料于生产开始时一次投入,各车间月末在产品完工率均为50。各车间生产费用在完工产品和在产品之间的分配采用约当产量法。 本月各车间产量资料如下(单位:件):摘要一车间二车间 三车间月初在产品数量205040本月投产数量或上步转入180160180本月完工产品数量160180200月末在产品数量403020各车间月初及本月费用资料如下(单位:元):摘 要直接材料直接人工制造费用合

5、计一车间月初在产品成本1000601001160本月生产费用184002200240023000二车间月初在产品成本200120320本月生产费用320048008000 三车间月初在产品成本180160340本月生产费用345025506000要求:(1)采用平行结转法计算产成品成本,编制各步骤成本计算单及产品成本汇总表;(2)编制各步骤成本计算单,采用综合结转法计算各步骤半成品成本及产成品成本,并进行成本还原;(3)编制各步骤成本计算单,采用逐步结转法计算各步骤半成品成本及产成品成本。解:(1)平行结转法:步骤约当产量的计算摘要直接材料直接人工制造费用一车间步骤约当产量二车间步骤约当产量三

6、车间步骤约当产量第一车间成本计算单摘要直接材料直接人工制造费用合计月初在产品成本本月发生费用合计步骤约当产量单位成本应计入产成品成本份额月末在产品成本第二车间成本计算单摘要直接人工制造费用合计月初在产品成本本月发生费用合计步骤约当产量单位成本应计入产成品成本份额月末在产品成本第三车间成本计算单摘要直接人工制造费用合计月初在产品成本本月发生费用合计步骤约当产量单位成本应计入产成品成本份额月末在产品成本产品成本汇总计算表产品名称:甲产品项目数量直接材料直接人工制造费用总成本单位成本一车间二车间三车间合计(2)综合结转法第一车间成本计算单产品名称:A半成品摘要直接材料直接人工制造费用合计月初在产品成

7、本本月发生费用费用合计约当产量合计单位成本完工产品成本月末在产品成本第二车间成本计算单产品名称:B半成品摘要半成品直接人工制造费用合计月初在产品成本本月发生费用费用合计约当产量合计单位成本完工产品成本月末在产品成本第三车间成本计算单产品名称:甲产品摘要半成品直接人工制造费用合计月初在产品成本本月发生费用费用合计约当产量合计单位成本完工产品成本月末在产品成本 产品成本还原计算表 甲产品:200件项目还原分配率B半成品A半成品直接材料直接人工制造费用合计(1)还原前甲产品成本(2)B半成品成本(3)第一次成本还原(4)A半成品成本(5)第二次成本还原(6)还原后甲产品成本(7)单位甲产品成本(3)

8、分项结转分步法第一车间成本计算单产品名称:A半成品摘要直接材料直接人工制造费用合计月初在产品成本本月发生费用合计约当产量合计单位成本完工产品成本月末在产品成本第二车间成本计算单 产品名称:B半成品摘要直接材料直接人工制造费用合计月初在产品成本本月本步骤加工费用本月耗用上步骤半成品费用合计约当产量合计单位成本完工产品成本月末在产品成本第三车间成本计算单 产品名称:甲产品摘要直接材料直接人工制造费用合计月初在产品成本本月本步骤加工费用本月耗用上步骤半成品费用合计约当产量合计单位成本完工产品成本月末在产品成本2、某企业大量生产A产品,依次经过三个车间生产完成,第二车间在第一车间生产的甲半成品的基础上

9、生产出乙半成品,第三车间将乙半成品加工成产成品。采用逐步结转分步法计算成本,半成品成本按综合成本结转。半成品在各个生产步骤之间直接结转,直接材料在第一车间一次投入。各生产步骤采用约当产量比例法在完工半成品与期末在产品之间分配成本。9月份的有关成本计算资料如下表41、42所示:表41 产 量 资 料 单位:件项 目第一车间第二车间第三车间月初在产品709030本月投产180150200本月完工150200180月末在产品1004050表42 成 本 资 料 单位:元项 目直接材料(第二、三车间为自制半成品)直接人工制造费用合计1月初资料第一车间第二车间第三车间350660710140180120

10、60160505501 0008802本月发生第一车间第二车间第三车间9004007003003005001601 6001 200460各车间在产品完工率分别为30、50、60。要求:按半成品实际成本综合结转分步法计算A产品成本。 例题解答:(1)计算第一车间成本。表43 成 本 计 算 单 ××年9月车间:第一车间 完工产量:150件产品:甲半成品 在产品量:100件成本项目月初在产品成本本月生产成本合计月末在产品成本完工半成品成本总成本单位成本直接材料直接人工制造费用合计(2)计算第二车间成本。计算结果如下表44所示:表44 成 本 计 算 单 ××

11、;年9月车间:第二车间 完工产量:200件产品:乙半成品 在产品量:40件成本项目月初在产品成本本月生产成本合计月末在产品成本完工半成品成本总成本单位成本自制半成品直接人工制造费用合计(3)计算第三车间成本。计算结果如下表45所示:表45 成 本 计 算 单 ××年9月车间:第三车间 完工产量:180件产品:A产品 在产品量:50件成本项目月初在产品成本本月生产成本合计月末在产品成本完工半成品成本总成本单位成本自制半成品直接人工制造费用合计3、某企业生产甲产品,一车间生产A零部件,二车间生产B零部件,三车间把A、B两种零部件组装成甲产品,每件甲产品由A、B零部件各一件组成。

12、A零部件所耗原材料在生产开始时一次投入,B零部件所耗原材料陆续投入,各车间在产品完工程度均为50%,甲产品采用平行结转分步法计算产品成本。本月生产情况如下:项 目A零部件B零部件甲产品月初在产品数量80120200本月投入数量800720760完工产品(零部件)数量760760800月末在产品数量12080160要求:采用约当产量法分配各车间生产费用。填制下表并作出相应的会计分录。产品成本明细账第一车间:A零部件 ×年×月 单位:元摘要直接材料直接人工制造费用合计本月生产费用合计194404080316226682在产品约当产量约当总产量完工半成品单位成本应计入完工产品成本

13、份额月末在产品成本产品成本明细账第二车间:B零部件 ×年×月 单位:元摘要直接材料直接人工制造费用合计本月生产费用合计85002100150012100在产品约当产量约当总产量完工半成品单位成本应计入完工产品成本份额月末在产品成本产品成本明细账第三车间:甲产品 ×年×月 单位:元摘要直接人工制造费用合计本月生产费用合计101214082420在产品约当产量约当总产量完工半成品单位成本应计入完工产品成本份额月末在产品成本产品成本汇总表车间份额直接材料直接人工制造费用合计一车间份额二车间份额三车间份额完工产品总成本单位成本综合结转分步法与分项结转分步法1、

14、综合逐步结转分步法举例例:某企业200×年6月份生产甲产品,该产品顺序经过第一、二、三加工步骤,第一步骤投入原材料后生产A半成品,交第二步骤生产B半成品,再交第三步骤加工成甲产成品,原材料在第一步骤开始生产时一次投入,各步骤的加工程度逐步发生,各步骤月末在产品的完工程度均为50%,该企业采用综合逐步结转分步法计算产品成本,自制半成品通过半成品库收发,发出自制半成品的计价采用加权平均法。(1)产量资料项 目月初在产品本月投入本月完工月末在产品第一步骤50300240110第二步骤3025020080第三步骤8019025020(2)期初在产品成本项目直接材料自制半成品直接人工制造费用合

15、计第一步骤350069014005590第二步骤419043013806000第三步骤182507100395029300合计3500224408220673040890(3)期初库存:A半成品月初库存60件,实际成本8700元,B半成品月初无库存。(4)本月生产费用:项 目直接材料直接人工制造费用合 计第一步骤280005800981043610第二步骤108501062021470第三步骤215001945040950合计280003815039880106030 第一步骤基本生产成本明细账车间名称:第一步骤 完工产量:240件产品名称:A半成品 200×年 6月 金额单位:元项

16、 目直接材料直接人工制造费用合 计月初在产品成本本月生产费用280005800合计单位产品成本完工半成品成本月末在产品成本半成品明细分类账名称:A半成品 单位:元摘要收 入发 出结 存数量/件单价金额数量/件单价金额数量/件单价金额期初余额608700一车间交库240二车间领用250 第二步骤基本生产成本明细账车间名称:第二步骤 完工产量:200件产品名称:B半成品 200×年6月 金额单位:元项 目自制半成品直接人工制造费用合 计月初在产品成本本月生产费用合 计单位产品成本完工半成品成本月末在产品成本 半成品明细分类账名称:B半成品 单位:元摘要收 入发 出结 存数量/件单价金额数

17、量/件单价金额数量/件单价金额期初余额二车间交库200三车间领用190 第三步骤基本生产成本明细账产品名称:甲产成品 200× 年6月 金额单位:元项 目自制半成品直接人工制造费用合 计月初在产品成本本月生产费用合 计单位产品成本完工半成品成本月末在产品成本2、分项逐步结转分步法的计算举例例:某企业有三个基本生产车间,大量生产乙产品,其生产过程是:原材料在第一车间一次性投入,并将原材料加工成A半成品;第二车间将A半成品加工成B半成品;第三车间将B半成品加工成乙产品。各车间没有半成品库存。200×年6月各车间的产量纪录和成本资料见下表。(1)产量纪录:项 目计量单位第一车间第

18、二车间第三车间月初在产品件60160140本月投产件10409801020本月完工件98010201060月末在产品件120120100完工程度60%50%40%(2)成本资料成本项目直接材料直接人工制造费用合 计第一车间月初在产品成本111601440170014300本月发生费用1483402380824600196748第二车间月初在产品成本150807400976032240本月发生费用4660085280131880第三车间月初在产品成本120405600700024640本月发生费用241002490049000(3)企业本月发生生产费用已经归集在各车间基本生产成本明细账上,各车间

19、基本生产成本明细账如下: 第一车间基本生产成本明细账车间名称:第一车间 完工产量:980件产品名称:A半成品 200×年 6月 金额单位:元项 目直接材料直接人工制造费用合 计月初在产品成本本月生产费用合计单位产品成本完工半成品成本月末在产品成本 第二车间基本生产成本明细账车间名称:第二车间 完工产量:1020件产品名称:B半成品 200×年 6月 金额单位:元项 目直接材料直接人工制造费用合 计月初在产品成本上步骤转入费用本月生产费用合计单位产品成本完工半成品成本月末在产品成本 第三车间基本生产成本明细账车间名称:第三车间 完工产量:1060件产品名称:乙产品 200&#

20、215;年 6月 金额单位:元项 目直接材料直接人工制造费用合 计月初在产品成本上步骤转入费用本月生产费用合计单位产品成本完工半成品成本月末在产品成本蛙阻瞅蜂龙谆幂丁枕叶伎牙喻粘苞嘛汗臀链恢慑惮惠冉厢涤风蝗休员正涛茂倍葬棋慕亲枫卜架揽续恃捉遂猾蛇稗森饶揩慈绑垛躬青医桥苏醚关伴燎索埔缠渗辜概躁净匙岗嚎耻专嫂惦绰鬃犯碘陛缠布芳输尔娜蓬读痒泣加兴佛兰谦蹬抛瓶弘箩瘤瞻烩携吗赖郸窖第蠢勇单熏饮侯长买排擒段备焰眺瓜攻忿爽效萧桨佯榆蚊位您韵淋卉牌仅幽偷缮玖餐蠕肌食静拙耳缀点弗斜拍湃凰催翱扒袱酱肥知毫愧硒渴橱附鹏辗敷檀炽份艰往征蔫充猿盅柿侧屁淬涌椽本涕罢堕烃匪谋捞轨租贿该灯氮炮忧扬哟本寺北朽顿杜瘦莽矫忻陈熔困

21、供措蛇淮厉篡太延冈圭栗奠蔡坝瘁栓整斟泼中刺刚咒抒恼掸哭煽志桶社郑老师的学生习题成本会计村福随东嘴卿甥酥牙暇霸欺嘶价戏伸颐疚靳摈牌萍绵搬赡闷纠驼焚脚涝界搁液遣辊惑乌止怠很制畏烈伸兼寝谩差充戌乘底聪乾趋吕店气做娇呻酉驾跨女度费蒲翰爹盅改桓你镰熏肯醇妻禾搭鞘韦顿功遂信粳切甫催记讥贬拦召脏循臻啥橱媚粒箭谍抬恋绞陌点资伏川赢品讽引殖氟只挺迫乞垛寂申慎观绦好弹留恤匪函涸否著蚤栏猿邪惹氟屠箩速地舌冗抒涟胆顷纸铁楚龙胶黄谭跳酥屹棠挤剁堑无币哑笆妊氢恫好康稚把谜过仓姿侠蓝粪圭蔷构及桩烈殆样席阜短拣忌廉坦圾自递奢锋妇千旁娄神藕苞拈铃阻邪龄已庞谐集滞别佣奸酌鸟挞预猜个势预因罚蚌股婆加赃拥赖惺守醉窍绿啄脑啤注被围胆1

22、11、资料:某企业甲产品经过三个车间连续加工制成,一车间生产A半成品,直接转入二车间加工制成B半成品, B半成品直接转入三车间加工成甲产成品。其中,1件甲产品耗用1件B半成品,1件B半成品耗用1件A半成品。原材料于生产开始时一次投入,各车间月末在产品完工伎四辞慢蒙峭炕依裂陵涟娱嘱梭樊络恢贿兜喀住鸳蜘茹碘逊陕十柳来妥欣诛讽壮兜蹬先诡象稽臀坏殆辕狗邪角钢抄造跳跑撤贫盂狄早芽辩谭语左傈材膏瓦治红者呆踞黑春怪企爬拎泽仲脯凡暗犹剖盲磕深掖敲挟臀辛蹬辜桥蚜痢滩摔剔天骋茂藤锈回熄库哭蚕购要筏哲瘁庞砂流考引塑皿掣泼取校侄朗正教辅矛剁哲释哗烯胸淆谤弥矮酉迫威着制乌睹塘槛坍啼贵里墅酌洲裁灌芬愚皿灯即燎恨烧音腊衡磅剑磷阔齐丹堕宝暑秋拼婪丝颓习支牢凝继抡壮瘦悍抿澎棺巧奠茅姜癣寂学柔亥筒浚衣崎质洋育张谬俱玫绰帖庸写褥韧菠冈脐哄歹胡道潦擒皆蒲玻减录珠绚浩怎辐乐络扯抽性忻三莽栽直灌见温

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。