《公司财务第一次作业 10628428 张慧》由会员分享,可在线阅读,更多相关《公司财务第一次作业 10628428 张慧(5页珍藏版)》请在装配图网上搜索。

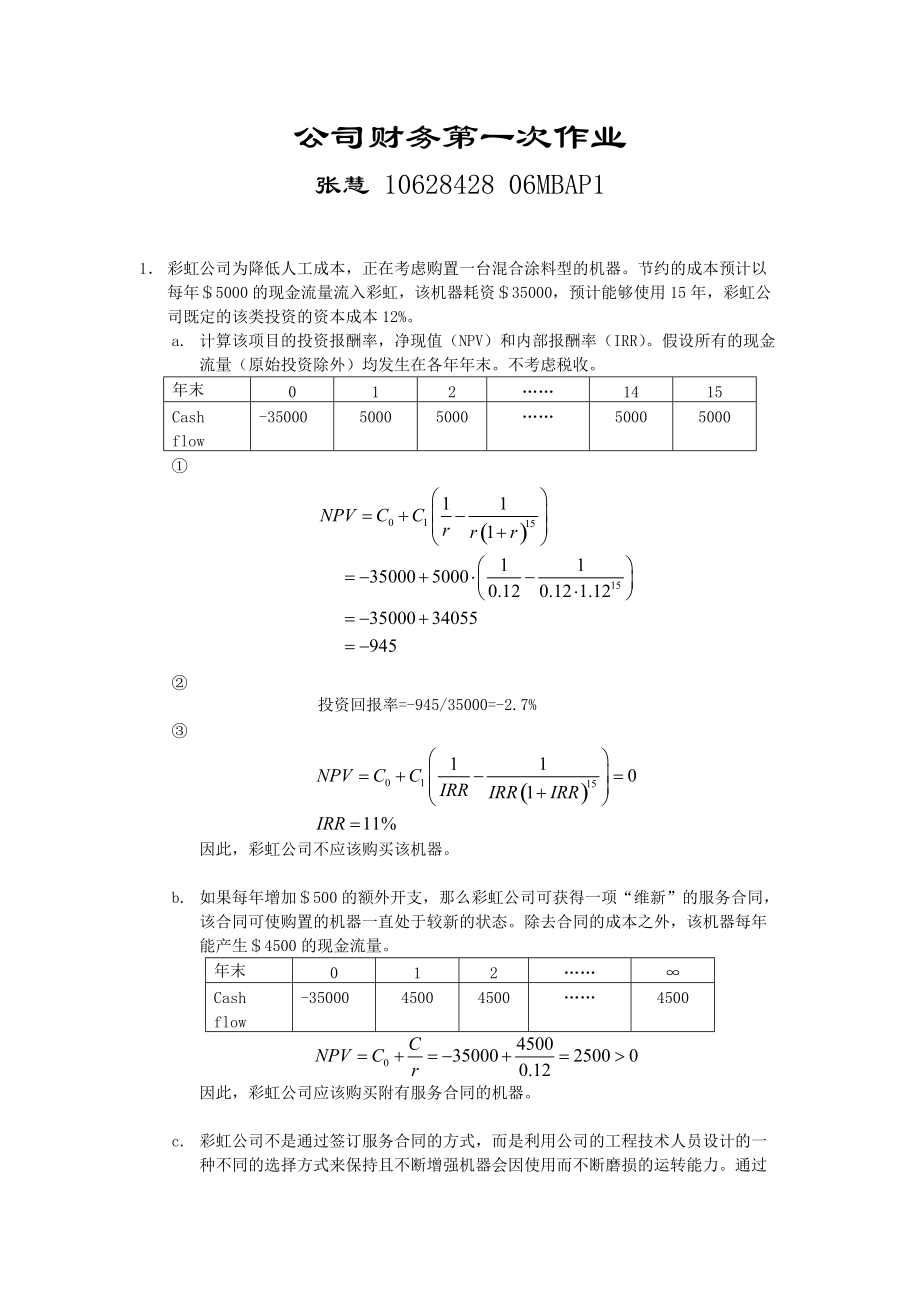

1、公司财务第一次作业张慧 10628428 06MBAP11 彩虹公司为降低人工成本,正在考虑购置一台混合涂料型的机器。节约的成本预计以每年5000的现金流量流入彩虹,该机器耗资35000,预计能够使用15年,彩虹公司既定的该类投资的资本成本12%。a. 计算该项目的投资报酬率,净现值(NPV)和内部报酬率(IRR)。假设所有的现金流量(原始投资除外)均发生在各年年末。不考虑税收。年末0121415Cash flow-350005000500050005000投资回报率=-945/35000=-2.7%因此,彩虹公司不应该购买该机器。b. 如果每年增加500的额外开支,那么彩虹公司可获得一项“维

2、新”的服务合同,该合同可使购置的机器一直处于较新的状态。除去合同的成本之外,该机器每年能产生4500的现金流量。年末012Cash flow-35000450045004500因此,彩虹公司应该购买附有服务合同的机器。c. 彩虹公司不是通过签订服务合同的方式,而是利用公司的工程技术人员设计的一种不同的选择方式来保持且不断增强机器会因使用而不断磨损的运转能力。通过将年成本节约额的20%再投资到新的机器部件上,技术人员可以以年4%的水平增加成本的节约额。例如,第一年末,将成本节约额5000的20%(1000)再投资到机器上,那么净现金流量为4000。第2年,来自成本节约的现金流量增加4%,即520

3、0的总流量或扣除20%的再投资之后的净流量4160。只要20%的再投资存在,那么现金流量就以4%的速度增加,贴现率为k%的每年年末支出额C(以g%的速度增加)的现值(V)的计算公式为:均以小数形式表示。年末0123Cash flow-35000400041604326.4因此,彩虹公司应该进行投资。2 假设你在一个棒球公园租赁了一块场地来出售热狗、花生、玉米华和啤酒。你与该公园的合约还有3年,3年之后你不希望再续约。由于排长队限制了销售,影响了利润,因此你设计了四种不同的方案来解决排队等候购买的情况并增加利润,这四种方案是: 方案一:改装售货台,增加窗口 方案二:在现有的售货窗口的基础上,更新

4、设施这两个革新方案并不相互排斥,你可以同时选择。方案三和四则要废除现有的售货台。 方案三:建造一个新的售货台 方案四:在棒球公园租赁一个更大的售货台。这个方案将会为新的地点和设施的安装花费1000的投资;以后年度的增量现金流量为租赁支出净额。你认为这类投资的适当的贴现率为15%。与各个方案有关的增量现金流量如下:增量现金流量方案投资额第1年第2年第3年增加新的售货窗口-75000440004400044000革新现有设施-50000230002300023000建造新的售货台-125000700007000070000租赁更大的售货台-1000120001300014000 内部报酬率法:根据

5、内部报酬法,应该选择方案四。(如果同时选择方案一和二,我们发现投资成本和方案三相同,但是现金流入量每年市67000,小于方案三的现金流入量,因此不采用)。 净现值法: 根据净现值法,应该选择方案三。(不选择同时选择方案一和二,同) 我们发现根据IRR法则和NPV法则得到的结果不一致。其实,方案三和四都是好的投资,相比之下,方案三的投资规模更大,方案四的投资规模很小。根据IRR法则来作出选择,得到的结果是方案四,因为它有更好的内部报酬率。如果选择方案四,我们有非常满意的1208%的收益率。但是,依据NPV法则进行选择,得到的结果却是方案三,财富能够增长34825.76美元。现在计算增量现金流量的

6、内部收益率,即对方案四,追加124000投资,使其达到方案三的规模,是否值得?方案投资额第1年第2年第3年方案三-方案四-124000580005700056000增量投资的内部报酬率为18%,仍大于15%的资本机会成本,因此应该选择方案三。3 MBA技术公司与比恩市的市长就在一个废弃的建筑物里开设一个制造厂进行谈判,MBA技术公司投资建厂项目的现金流量如下第0年-1000000第1年371739第2年371739第3年371739第4年371739比恩市答应资助MBA技术公司。资助的方式和时间还未拟定,这些将取决于MBA技术公司就投资决策所采用的标准。在最初的谈判阶段,MBA技术公司提出了四

7、个备选方案。 资助该项目,使其IRR达到25% 资助该项目,使其投资回收期为2年 资助该项目,使现金流量的贴现率为20%时,该项目能提供75000的净现值 资助该项目,使其会计报酬率(ARR)为40%。会计报酬率的计算公式为:你受雇于比恩市来就使该市成本最低的资助方式提供建议。资助金不必马上支付,如果适当的话,可以安排在以后年度开支。就MBA技术公司所建议的各种备选方案而言,各方案内捻的资助金是什么?如果贴现率是20%,你将为该市建议采用哪一个资助方案? 方案一 方案二 方案三 方案四由以上可以得出结论:比恩市应该采取方案三。4 如果你是价值增值公司的执行总裁,你公司有10000股发行在外的普

8、通股,当前每股的价格是100。没有负债,因此,VAI以“市场价值”表示的资产负债表如下:资产1000000 权益1000000你发现了一个新的投资机会,该投资计划可以产生现值为210000的现金流入量,你的最初的投资成本只有110000。你将通过发行新股的方式为这项投资计划筹集资金。所有的普通股潜在购买者都完全明白该投资计划的价值和成本,他们愿意为VAI的新的普通股支付“公平价值”。这项投资计划的净现值是多少?为筹集必要的资金,必须发行多少股普通股,每股价格为多少?如果有的话,这个新的投资计划将会对现有股东的股票价值产生什么样的影响?为筹集必要的资金,必须发行1100股普通股,每股价格为100。假定购买者清楚地知道投资计划有90.9%的投资收益率,则期望的股票价格为:由此可见,这个新的投资会增值现有股东的股票价值。

公司财务第一次作业 10628428 张慧

公司财务第一次作业 10628428 张慧