银行4月房金业务经营分析

银行4月房金业务经营分析

《银行4月房金业务经营分析》由会员分享,可在线阅读,更多相关《银行4月房金业务经营分析(21页珍藏版)》请在装配图网上搜索。

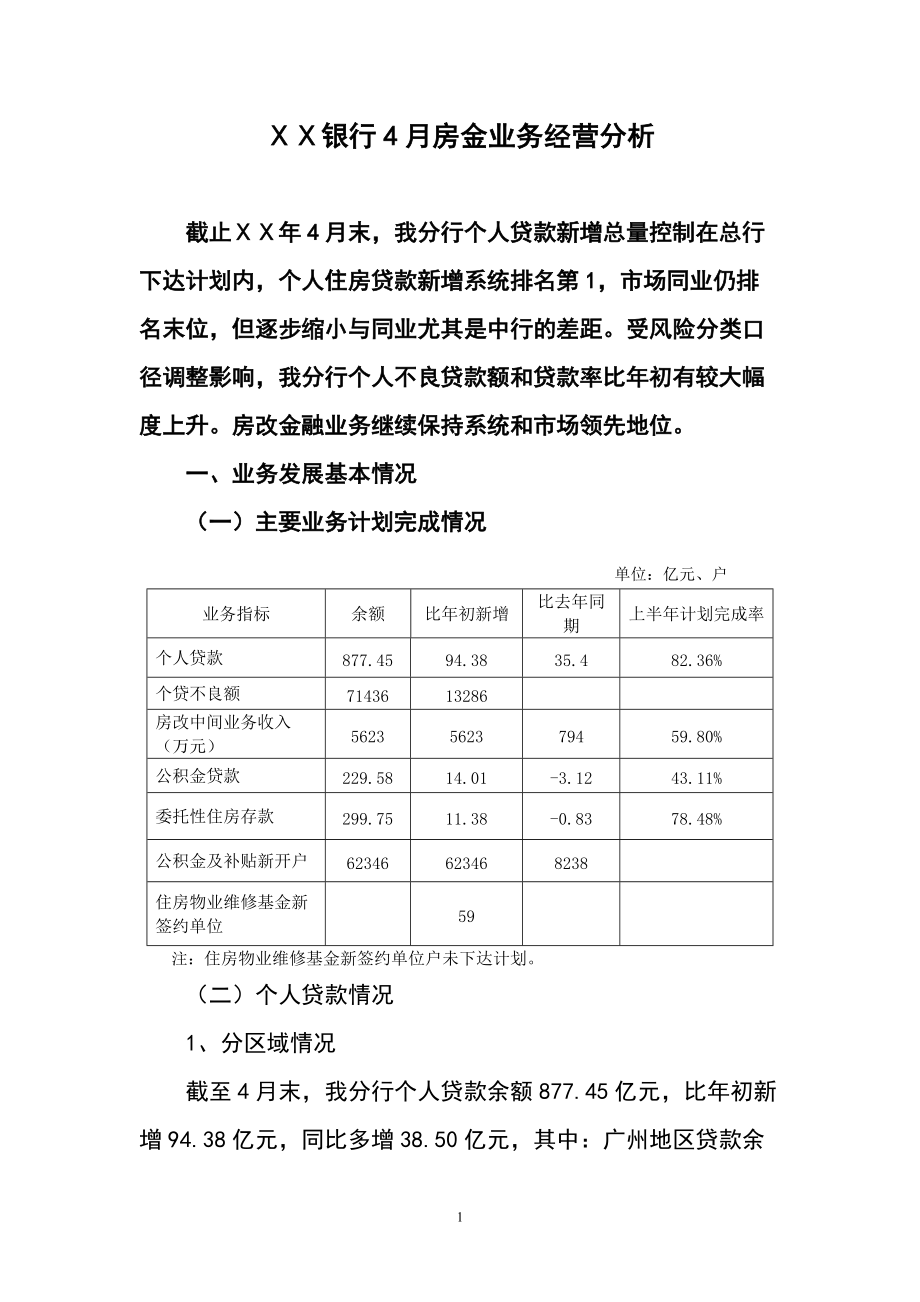

1、银行4月房金业务经营分析截止年4月末,我分行个人贷款新增总量控制在总行下达计划内,个人住房贷款新增系统排名第1,市场同业仍排名末位,但逐步缩小与同业尤其是中行的差距。受风险分类口径调整影响,我分行个人不良贷款额和贷款率比年初有较大幅度上升。房改金融业务继续保持系统和市场领先地位。一、业务发展基本情况(一)主要业务计划完成情况 单位:亿元、户业务指标余额比年初新增比去年同期上半年计划完成率个人贷款877.4594.3835.482.36%个贷不良额7143613286房改中间业务收入(万元)5623562379459.80%公积金贷款229.5814.01-3.1243.11%委托性住房存款29

2、9.7511.38-0.8378.48%公积金及补贴新开户62346623468238住房物业维修基金新签约单位59注:住房物业维修基金新签约单位户未下达计划。(二)个人贷款情况1、分区域情况截至4月末,我分行个人贷款余额877.45亿元,比年初新增94.38亿元,同比多增38.50亿元,其中:广州地区贷款余额250.94亿元,比年初新增16.16亿元,同比多增2.64亿元,全省新增占比17.13%,同比下降5.81个百分点;二级分行贷款余额626.41亿元,比年初新增78.21亿元,同比多增32.76亿元。2、分产品情况截至4月末,我分行个人住房贷款余额809.81亿元,比年初新增92.15

3、亿元,新增占比达97.64%,符合总行和省分行的个贷产品结构调整要求;个人消费贷款余额67.36亿元,比年初增长2.22亿元,新增占比2.36%。个人住房贷款中各产品均有不同程度的增长,其中新建个人住房贷款新增73.62亿元,再交易住房贷款新增15.13亿元,合计新增88.76亿元,占房贷新增的96.32%,个人商业用房贷款、最高额抵押贷款增长缓慢。个人消费贷款主要增长产品为消费额度贷款,比年初新增1.87亿元,个人助业贷款、个人汽车贷款及个人质押贷款比年初略有增长。年4月末个人贷款产品新增情况 单位:亿元,%业务品种新增额占比个人贷款94.38 100.00%个人住房贷款(占个贷新增比例)9

4、2.15 97.64%其中:新建个人住房贷款73.63 78.02%再交易个人住房贷款15.13 16.04%商业用房贷款1.90 2.02%个人最高额抵押贷款1.49 1.57%个人消费贷款(占个贷新增比例)2.22 2.36%其中:个人助业贷款0.07 0.08%个人消费额度贷款1.87 1.98%个人汽车贷款0.21 0.23% 其他个人贷款0.09 0.09%3、建行系统内排名截至4月末,我分行个人贷款比年初新增系统排名第2,个人住房贷款新增系统排名第1。(全行系统前5名排名见下表) 单位:亿元新增排名行名个人贷款新增行名住房贷款新增全国总计1083全国总计10761浙江96广东92

5、2广东94浙江853江苏76深圳744深圳63江苏71 5安徽58山东65 4、同业市场占比截至4月末,受规模限制影响,我分行个人贷款余额和比年初新增均在四大行排名第4位,个贷新增分别比农行、工行、中行少68.84亿元、44.33亿元和17.43亿元;同业新增占比18.57%,分别比农行、中行、工行少13.55个百分点、8.73个百分点和3.43个百分点。4月当月,我分行新增额为38.11亿元,四大行排名第2位,新增占比比3月末提高3.35个百分点,与其他三大行差距进一步缩小,尤其是与中行的差距缩小至20亿元以内。从区域情况看,我分行与同业的差距主要集中在广州及珠三角地区, 我分行广州及珠三角

6、地区合计新增42.63亿元,分别比农行、工行和中行少增56.44亿元、36.69亿元和18.8亿元。其中,广州地区新增市场占比仅为10.29,分别比中行、工行和农行少增44.36亿元、29.19亿元和18.86亿元;佛山地区(含小佛山和顺德)新增市场占比仅为12.27%,顺德地区仅为5.18%。中心城市行个人贷款余额及新增四大行占比情况表 单位:亿元地区四大行合计建行余额本年新增余额余额占比本年新增新增占比新增排名广东省4515.08 508.04 877.58 19.44%94.36 18.57%4二级分行3018.86 350.98 626.53 20.75%78.20 22.28%3 广

7、州1496.22 157.06 251.04 16.78%16.16 10.29%4佛山591.70 60.39 78.95 13.34%7.41 12.27%3东莞509.02 26.61 102.16 20.07%6.56 24.66%3惠州289.05 45.01 79.42 27.48%10.08 22.39%3江门168.69 17.99 39.02 23.13%4.27 23.76%3中山382.58 41.30 96.68 25.27%10.80 26.15%3珠海263.11 55.20 82.22 31.25%17.62 31.92%1汕头79.54 9.57 15.49 1

8、9.47%1.89 19.76%4湛江72.90 6.92 9.68 13.28%1.05 15.12%4茂名78.70 10.37 26.56 33.75%4.67 45.05%15、个人贷款利率执行水平(1)整体情况截至4月末,我分行当年新发放个人贷款平均利率执行水平为4.61,其中个人住房贷款为4.38,其他个人贷款为5.84。按浮动比例统计,个人住房贷款利率平均下浮26.05,其他个人贷款平均上浮3.24,比2009年末水平略有提升,但分别比总行对个人住房贷款和其他个人贷款的利率执行水平要求低5.95和2个百分点,在全国38家一级分行中排名第35位,提升个人贷款利率水平的形势非常严峻。

9、贷种年4月末2009年年4月末比2009年加权平均利率(%)加权平均浮动比例(%)加权平均利率(%)加权平均浮动比例(%)加权平均利率(%)加权平均浮动比例(%)个人类贷款4.61-21.494.46-24.920.153.43个人住房贷款4.38-26.054.27-28.110.112.06其他个人贷款5.843.245.8-2.360.045.6(2)月度分析我分行个人住房贷款和其他个人贷款利率执行水平呈逐月上升趋势,总体增长幅度较低,但4月个人住房贷款浮动比例上升2.1各百分点,提升房贷利率水平工作初见成效,但仍需加大督导力度。贷种4月3月2月1月加权平均利率(%)加权平均浮动比例(%

10、)加权平均利率(%)加权平均浮动比例(%)加权平均利率(%)加权平均浮动比例(%)加权平均利率(%)加权平均浮动比例(%)个人类贷款4.5662-18.37364.4897-17.93744.5281-17.20564.4061-19.7605个人住房贷款4.4791-24.40734.3555-26.50114.3256-26.97774.3043-27.3423其他个人贷款5.83923.2815.85853.26765.87733.23475.79413.1591(3)地区分析受竞争环境和客户对利率水平接受程度差异的影响,非珠三角城市行个人住房贷款和其他贷款利率执行水平较高,而广州及珠三

11、角城市行利率执行水平偏低。值得关注的是,广州地区的其他个人贷款利率为基准利率下浮0.5%,须及时采取相应措施,切实提高利率执行水平。区域个人贷款个人住房贷款其他个人贷款加权平均利率(%)加权平均浮动比例(%)加权平均利率(%)加权平均浮动比例(%)加权平均利率(%)加权平均浮动比例(%)全省4.61 -21.49 4.38 -26.05 5.84 3.24 二级分行4.64 -20.96 4.39 -25.88 5.88 4.07 广州地区4.52 -23.32 4.35 -26.62 5.68 -0.50 中心城市行4.58 -21.95 4.36 -26.44 5.86 3.83 珠三角地

12、区4.55 -22.67 4.34 -26.75 5.88 3.80 非珠三角地区4.89 -16.14 4.56 -23.02 5.87 4.47 从4月分新发放贷款看,个人住房贷款利率执行水平低于全省平均水平的有越秀、荔湾、中山、韶关、佛山、顺德、珠海、增城、南沙、电力等10个二级分支行;其他个人贷款利率执行水平低于全省平均水平有海珠、越秀、东山、开发区、空港、佛山、顺德、汕头、东城、南沙、揭阳、江门、东莞、从化、番禺、荔湾、阳江、云浮等18个二级分支行。(三)个人贷款质量1.基本情况截止4月末,按十二级风险分类(指新口径,下同)划分,我分行个人不良贷款余额71436万元,不良率0.81%

13、,分别比年初(指老口径,下同)上升13286万元和0.07个百分点。其中:个人住房类不良贷款63761万元,不良率0.79%,分别比年初上升12964万元和0.08个百分点;个人消费类不良贷款7534万元,不良率1.12%,分别比年初上升325万元和0.01个百分点。按逾期及非应计口径划分,个人不良贷款余额74280万元,不良率0.85 %,分别比年初下降2113万元和0.13个百分点。其中:个人住房类不良贷款65723万元,不良率0.81%,分别比年初下降1852万元和0.13个百分点;个人消费类不良贷款8556万元,不良率1.27%,分别比年初下降260万元和0.08个百分点。项目本月比上

14、月比上季度比年初个人类住房贷款余额合计8,098,100.01 368,050.50 368,050.50 921,520.00 五级分类口径不良类贷款余额63,761.82 12,931.27 12,931.27 12,964.73 不良率0.79%0.13%0.13%0.08%逾期及非应计口径 逾期及非应计贷款余额65,723.91 -266.00 -266.00 -1,852.22 逾期非应计率0.81%-0.04%-0.04%-0.13%个人类消费贷款余额合计675,353.58 13,108.61 13,108.61 22,239.76 五级分类口径不良类贷款余额7,534.04 8

15、03.56 803.56 325.00 不良率1.12%0.10%0.10%0.01%逾期及非应计口径 逾期及非应计贷款余额8,556.92 111.33 111.33 -260.98 逾期非应计率1.27%-0.01%-0.01%-0.08%个人类贷款余额合计8,773,453.59 381,159.10 381,159.10 943,759.76 五级分类口径不良类贷款余额71,295.86 13,734.82 13,734.82 13,289.72 不良率0.81%0.13%0.13%0.07%逾期及非应计口径 逾期及非应计贷款余额74,280.83 -154.67 -154.67 -2

16、,113.20 逾期非应计率0.85%-0.04%-0.04%-0.13%2.计划执行情况截止4月末,我分行个人拖欠类贷款余额263.90亿元,笔数17666笔,分别比年初上升33150万元和862笔。其中,逾期90天以下贷款余额20.13亿元,笔数12619笔,分别比年初上升35970万元和1214笔;逾期90天以上贷款余额6.76亿元,笔数5047笔,分别比年初下降2820万元和352笔。从上述数据可见,通过努力我分行逾期90天以上贷款较年初呈逐月下降趋势,但是逾期90天以下贷款一直居高不下。下一阶段,加强个人贷款基础管理,以及运用多手段于二季度消化因分类标准调整形成的不良贷款,将是我分行

17、个人贷款压逾促降工作的重中之重。3.新增不良情况(1)按产品划分。今年前4个月我分行个贷不良累计新增1549笔、涉及贷款余额21256万元,其中:涉及个人新建住房贷款笔数占比76.69%,余额占比71.93%;个人消费额度贷款笔数占比6.07,余额占比7.15。具体产品分布详见下表:贷种笔数占比不良余额占比广东行个人类贷款新增不良合计154921256.79 个人住房类小计142391.87%18813.73 88.51%其中: 个人新建住房贷款 118876.69%15289.56 71.93% 个人再交易住房贷款1509.68%2449.81 11.52% 个人商业用房贷款603.87%6

18、57.06 3.09% 个人住房最高额抵押贷款251.61%417.30 1.96%个人消费类小计1268.13%2443.06 11.49% 其中:个人消费额度贷款946.07%1519.87 7.15% 个人助业贷款150.97%829.21 3.90% 个人汽车消费贷款100.65%87.21 0.41% 其它类个人贷款70.45%6.77 0.03%(2)按楼盘划分。虽然我分行新增不良主要产品为个人新建住房贷款,经对新增不良贷款分布的楼盘分析,分布楼盘多达749个。其中:笔数超3笔(含)的项目78个,不良金额超过100万元的项目16个,暂未发现大面积违约的情况。(3)按新口径划分。由于

19、本月风险分类标准调整,导致我分行新发生不良多增加1065笔,涉及贷款余额14869万元,其中:涉及个人新建住房贷款笔数816笔,余额10712万元,占比分别为76.62%、72.04%;个人消费额度贷款笔数64笔,余额879万元,占比分别为6.01、5.92。具体产品分布详见下表:贷种笔数占比不良余额占比广东行个人类贷款新增不良合计106514869.41 个人住房类小计97391.36%13223.91 88.93%其中: 个人新建住房贷款 81676.62%10712.16 72.04% 个人再交易住房贷款1049.77%1875.53 12.61%个人消费类小计928.64%1645.5

20、0 11.07% 其中:个人消费额度贷款646.01%879.62 5.92% 个人助业贷款131.22%672.63 4.52%(四)委托性住房金融业务1.房改中间业务收入截至4月末,房改金融中间业务收入5623万元,系统和四大行排名均为第1。全省房改金融中间业务收入排名前三名为东莞分行(840万元)、佛山分行(500万元)和珠海分行(386万元);计划完成率前三名为韶关分行、清远分行和铁路支行。 2、委托性住房存款截至4月末,委托性住房存款余额299.75亿元,比年初新增11.38亿元,同比少增0.83亿元。全省委托性住房存款新增前三名的分支行:越秀支行(3.82亿元)、东莞分行(2.82

21、亿元)和营业部(1.49亿元)。 3、公积金贷款截至4月末,公积金贷款余额229.58亿元,比年初新增14.07亿元,计划完成率为21.55%,与时间进度要求差距较大。全省个人公积金贷款新增前五名的分支行:湛江分行、茂名分行、梅州分行、佛山分行、惠州分行;计划完成率前五名:韶关分行、茂名分行、梅州分行、肇庆分行、揭阳分行。4、住房公积金与补贴新开户业务住房公积金新开6.23万户,比去年同期新开户多增0.82万户。住房公积金与补贴新开户数前三名的分支行:东莞分行(17666户)、中山分行(8920户)和珠海分行(6620户)。二、前一阶段主要工作措施(一)落实总行个人贷款信贷计划执行要求,提升个

22、人贷款收益率。1.落实总行个人贷款信贷计划执行要求。一是根据总行要求,按月下达各二级分支行的个人贷款新增计划,同时加强对二级分支行对信贷计划执行的督导力度,要求其严格把控贷款投放节奏,确保个人贷款有序、稳定增长。二是在整体规模未能全面满足客户需求的情况下,要求各二级分支行充分利用有限的信贷资源,优先满足重点开发商、重点楼盘、重点合作机构和优质个人客户的贷款需求,维护好客户关系。三是指导二级分支行积极应对市场变化,有针对性地开展个人贷款营销工作,做好楼盘项目、专业市场等业务储备,力保稳定足量的个人贷款业务来源。2.着手提升个人贷款收益率。一是建立个人贷款利率执行水平监控和通报制度,及时向二级分支

23、行传导总行年的对个人贷款利率执行水平的要求,促使其尽快转变观念,将提升收益率纳入年度工作重点。二是要求各二级分支行深入分析历年个人贷款业务结构以及收益情况,找出影响收益率的主要症结,结合省分行要求和本行实际,及时确定年个贷业务重点发展产品,并综合产品、客户、开发商、楼盘、是否有开发贷款、违约率等因素制定本行差别化定价机制。三是组织各二级分支行全面清理已受理个人类贷款,在做好客户沟通工作的前提下,对有可能提高贷款利率执行水平的贷款,及时与客户落实重定价事宜,避免上半年发放贷款利率执行水平过低。(二)完善并推广“房e通”住房交易融资平台1.完成“房e通”平台第一期全部功能开发。在2009年末珠海上

24、线版本的基础上,不断完善系统功能,分两个阶段增加了“房e通”平台的中介业务功能、在线评估功能、新房频道、银行顾问频道、我的贷款频道等功能,初步搭建了以一二手房产信息发布、房产交易为基础,集贷款融资、贷后服务及个人银行业务综合营销为一体的营销、服务平台。2.周密部署实施“房e通”平台推广上线工作。一是拟定了详细的上线计划:3月中下旬在珠三角地区分行推广上线, 4月中旬在广州地区推广上线, 5月份在其他二级分行推广上线。分期举办珠三角地区、广州地区“房e通”平台上线启动会议,对分管行领导、相关部门经理和房e通专业团队进行大规模培训。对上线分行采取标准上线模板方式,提高上线工作的标准化程度。(三)积

25、极开展住房金融业务营销工作。1.组织开展住房资金管理部门等重要客户新春营销活动。一是省分行行领导亲自带队拜访了广州、珠海、惠州、江门等地公积金管理中心领导,进一步加强高层营销;积极开展新春贺信送公积金管理中心等营销活动。二是各二级分行行领导亲自向当地住房资金管理部门致送省分行行领导代表省分行签发新年贺卡,并以此为契机,加强住房资金管理部门高层营销,密切合作关系,挖掘和探讨合作机会。三是各二级分支行对公积金重要客户,组织答谢、座谈、联谊等活动,进一步增进与客户之间的感情,有重点地宣传我分行住房金融新产品、新服务,加强银企双方的业务合作。 2.二级分行以“增客户、增收入”为活动主题,积极开展公积金

26、新开户营销活动;广州地区配合广州住房公积金管理中心新业务系统上线相关工作,继续开展存量公积金客户营销活动,以在新业务模式下,巩固同业领先地位。3.组织开展住宅维修资金业务系统功能完善、公积金跨行提取等新功能开发工作,以创新科技服务,提升业务服务水平。(四)认真贯彻“贷后管理年”活动精神,抓紧抓实抓细个人贷款贷后管理各项工作。1.在总行“贷后管理年”主题活动指引和省分行党委“铁腕抓管理、铁腕抓发展”的工作要求下,扎实推进房金条线年“贷后管理年”活动开展,细化十六项具体实施内容,明确目标、进度,要求辖内各经营机构转变观念,注重细节,力求实效。2.根据省分行个人信贷业务贷后管理团队管理办法要求,在辖

27、内三十多个分支行组建个贷贷后管理团队,落实专(兼)职人员260人,通过加强组织领导,优化资源配置,明确岗位职责,规范业务流程,为提高个人贷款贷后管理精细化水平及客户服务水平奠定基础。3.建立个人贷款抵押登记月度跟踪制度,运用系统定期下发信息数据,实时进行风险提示,逐笔清理和排查未办妥抵押登记、抵押信息不全的个人贷款风险状况和原因,落实具体责任机构、责任人员及时整改。通过努力,4月末全分行个人贷款抵押登记率(含预告备案登记)达91.91%,较年初和上月分别上升1.39个百分点、0.25个百分点。4.积极应对个人贷款风险分类标准的调整,提前部署逾期90天以上尚未分类为不良贷款的逐笔核查和催收工作,

28、通过实时督导,无缝连接,促使拖欠贷款由年内最高的2.17万笔降至3月末的1.62万笔,拖欠余额由35.06亿元降至23.32亿元,资产质量进一步改善。5.及时组织人员对年新发放的所有个人住房贷款业务进行了全面的排查,重点检查个人住房新政策的执行情况以及贷款用途真实性、贷款资金流向的监控情况。并开展对2007-2009年内审问题进行整改追踪、逾期90天以内贷款进行调查、违规流入资本市场贷款进行清收以及个人贷款历史包袱进行清理等工作。(五)积极推动业务创新,促进业务持续发展1.组织房金条线专家组成任务型团队,优化直贷式个人住房贷款、弹性理财循环贷款等产品,为进一步拼抢住房贷款市场份额做好政策准备。

29、2.实施地域差异、客户群体差异和经济特征差异的产品创新,配合越秀支行营销“广州纺织博览中心”商户商铺经营权质押贷款,联合海珠支行向仲恺农业工程学院教职工集资购房“U信贷”2号,支持空港支行争取南方航空公司“飞行学员”贷款。三、目前经营中面临的问题及存在的困难(一)房地产市场变化开始加剧,影响业务来源。“国十条”房地产新政出台使得市场观望气氛浓厚,近期部分地区房产交易量下降明显。以广州为例,5月1日-3日,广州市共实现商品住宅签约273套,与去年同期的1244套相比,下跌超过3/4。预计下一阶段房地产交易量仍将保持下跌,严重影响我分行房贷业务来源。(二)部分同业开始放宽房贷新政执行标准,对我分行

30、房贷业务形成较大冲击。据调查,目前部分中小银行或地方银行已执行较为宽松的标准以拼抢房贷市场,部分地区甚至出现其他三大银行(如东莞工行)跟进放宽执行标准的情况,对我分行房贷业务形成较大冲击。(三)个人贷款利率执行水平仍低于总行平均水平。根据总行月度通报情况,我分行个人贷款利率执行水平始终低于全行平均水平,并与全行平均水平的差距有逐月拉大的趋势(1-3月分别为0.15%、0.18%、0.20%),排名也呈逐月下降的趋势(1-3月分别为第30名、第31名、第34名),完成省分行 “新发放个人类贷款浮动比例”、“个人贷款利息收入”等指标有较大难度。(四)风险分类口径调整加大个贷不良压缩压力。4月调整个

31、贷风险分类口径后,我分行个贷不良额上升1.33亿元,且总行要求须于二季度消化口径调整形成的增量不良额,不良贷款压缩工作压力巨大。(五)部分地区公积金归集模式的变化影响到我分行房改金融业务的领先地位。随着广州地区公积金归集模式的变化,省内部分地市也有陆续跟进的迹象,需积极落实归集模式变化应对措施,保持房改金融业务市场领先优势。四、下一阶段工作重点及措施(一)上半年工作目标1.个人贷款比年初新增125亿元,争取重夺系统第一,进一步缩小与中行差距;2.个人贷款利率执行水平、个人客户产品覆盖度达到总行要求的水平。3. 住房贷款客户新增49680户;4.全面消化风险分类口径调整形成的增量不良贷款(1.3

32、3亿元)。5.中间业务收入9403万元;委托性存款14.5亿元;公积金归集37.5亿元;公积金贷款新增32.5亿元;公积金及补贴新开户5万户。(二)主要工作措施针对房金业务经营管理中存在的问题和困难,我部及时开展住房金融与个人信贷业务“提高质量,提升收益”活动的通知,以提高资产质量、提升个贷收益率、培育住房金融业务新增长点为重点,采取各项行之有效的工作措施,推动二级分支行有效开展各项营销活动,确保完成省分行下达的年上半年房金业务计划。具体措施包括:1.全力拼抢市场,切实提高个贷收益率,确保完成新增计划(1)适应市场变化,积极拼抢住房贷款,尽快启动消费经营类贷款。一是加大对重点开发商及优质楼盘的

33、营销力度,做好业务储备;二是进一步落实公私团队联席会议、信息收集和分析、项目相互推荐、激励考核等保障制度,切实提高公私联动成效;三是尽快启动个人消费经营类贷款营销工作,争取尽快解决一批消费经营类贷款政策问题;四是加快创新,二季度推出“U信贷”2号、直贷式个人住房贷款(优化)、弹性理财循环贷款(优化)等新产品、新业务。(2)密切跟踪政府对房贷政策的细化及解释,关注同业及兄弟行的政策执行标准,分析我分行存量业务数据,为制定具体执行标准提供决策支持。(3)多策并举,进一步提升个人贷款收益率和产品覆盖率。一是建立个人贷款利率执行水平、个人客户产品覆盖率的动态监控和日常通报机制;二是信贷规模方面,将各行

34、利率执行水平与信贷规模挂钩,引导其转变经营观念;三是战略性费用配置上,根据产品覆盖率等指标调节费用分配;四是联合个人委相关部门出台个人类贷款产品营销话术,提升客户经理营销技巧和营销成功率;五是与会计部、计财部协商将提前还款违约金纳入利息收入。(4)加大对新增占比较低地区的督促、帮扶力度,进一步提升市场占比。一是通过挂钩联系工作,加强沟通,帮助各行解决一些业务经营中的实际困难;二是对佛山、顺德等进行调研分析,研究解决业务发展慢、新增占比低的问题;三是加大对市场排名第3、第4的地区的督导力度,提升落后地区的新增占比。2.进一步强化合规经营观念,大力压缩不良贷款(1)积极应对风险分类标准调整带来的压

35、力,优化资源配置,按不良贷款下降额的0.12%、不良率持续低于0.35%以及上半年资产质量考核得分排名前5名的,配置专项激励费用,同时建立不良贷款压缩动态监控和通报机制,采用业务督导、行领导提醒谈话等方式加大对不良压缩不力、成效不明显的二级行的督导力度,力争于二季度全面消化风险分类口径调整形成的增量不良贷款。(2)组织辖属机构认真学习金融企业呆账核销管理办法(年修订版),对东莞、珠海、江门、佛山、天河、白云等逾期两年以上户数较多的重点行,对照新办法中新修订的核销条件、核销要件、责任认定及限制性条款等内容,逐一梳理项目,联合保全部加快符合条件贷款的材料申报,争取二季度呆账核销申报完成2781万元

36、,年内对东莞“天龙居”、白云“国龙大厦”等重点处置项目取得政策性突破。(3)根据我分行“贷后管理年”、“安全年”、案件专项治理等活动的工作计划,结合今年国家审计署专项审计调查情况,5-6月在全辖范围内开展以“查隐患、促合规、防案件”为目标的个贷经营重点关注问题专项检查,抓住合规经营、案件惩防两大基本主线,抓住二套房贷、资金流向、代客业务等重点关注风险点,按照国家监管部门和总行的相关要求,自查自纠,防患未然,促进业务持续健康发展。(4)全面做好内外部监管机构的审计检查配合工作,加强整改,举一反三。我分行认真对待内外部监管机构的审计检查工作,积极配合各审计检查项目的取证、核查等工作。对检查发现的问

37、题,严格按照总行制度规定及文件要求,逐一梳理,落实具体有效的整改措施。对不能及时整改的,要明确整改责任人、整改时间表,务必落实限期整改。3. 全面完成房e通平台上线工作,加快平台推广和运用。一是全面按时完成房e通平台上线工作,要求非珠三角地区二级分行根据省分行的安排,认真落实房e通平台上线准备工作,确保平台顺利上线。二是指导上线分支行加快平台熟悉、运用,下发房e通平台管理办法和房e通平台业务操作规程、系统操作手册等规章制度。三是开展房e通平台专项营销活动,加大平台的宣传和营销,扩大平台的社会影响力,督促各二级分支行重点推进房产信息推荐和网络用户注册等两项主要工作,确保平台推广效果。四是持续完善

38、房e通平台建设,建立平台运行反馈机制,及时收集客户和二级分支行对平台的反馈意见,形成平台优化需求,并启动房e通平台二期优化项目工作。4. 提升住房金融业务服务水平,积极拓展业务新增长点(1)确保总行委托性住房金融业务系统(三期)与住房资金客户端系统、广州市国土资源和房屋管理局住宅维修资金业务管理系统按时保质上线。总行委托性住房金融业务系统和住房资金业务系统的成功上线,对于巩固我分行公积金业务优势,拓展住宅维修资金业务市场份额至关重要,须全力以赴,按照既定的时间进度安排,落实系统上线的有关工作,确保系统顺利上线。(2)积极配合广州市公积金管理中心做好广州地区公积金新系统的上线工作。广州地区公积金

39、新系统已于5月1日在番禺、增城、从化、南沙支行上线,并计划于7月1日在广州市城区各支行上线。由于系统上线工作时间紧,任务重,上线后磨合期长,须与广州市公积金管理中心加强沟通和配合,落实系统上线的各项准备工作,为新系统顺利上线打好基础。(3)加强公积金龙卡联名卡的宣传和推广。目前尚未与当地住房资金管理部门达成公积金龙卡联名卡合作意向的二级分行,要制定具体营销目标和计划,争取和住房资金管理部门达成业务合作协议,以满足个人客户多样化金融需求。(4)采取分类营销策略,拼抢住宅专项维修资金业务,培育业务新增长点对已经承办住房维修资金业务的地区,要求二级行加强对开发商、物业管理委员会营销,力争抢占更多的市场份额,提高住宅维修资金存款新增额;已由其他商业银行独家承办住房维修资金业务的地区,加强与当地政府部门的沟通和合作,从争取设立统筹维修资金专用账户和争取通过我分行网点咨询和受理业务入手,采取“击点带面”、逐步渗透的方式,争取实现住房维修资金业务零的突破;尚未开办业务的地区,须密切关注当地住房维修资金管理办法的出台,主动了解当地政府主管部门和维修资金统筹管理单位的委托要求,争取在政策和市场早期就介入维修资金业务,抓住业务委托源头,积极创造条件,在当地实施住房维修资金业务时,成功营销住房维修资金业务承办权21

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。