《金融计量学实验课程(GARCH模型分析与应用日经225指数070153050王一飞)》由会员分享,可在线阅读,更多相关《金融计量学实验课程(GARCH模型分析与应用日经225指数070153050王一飞)(12页珍藏版)》请在装配图网上搜索。

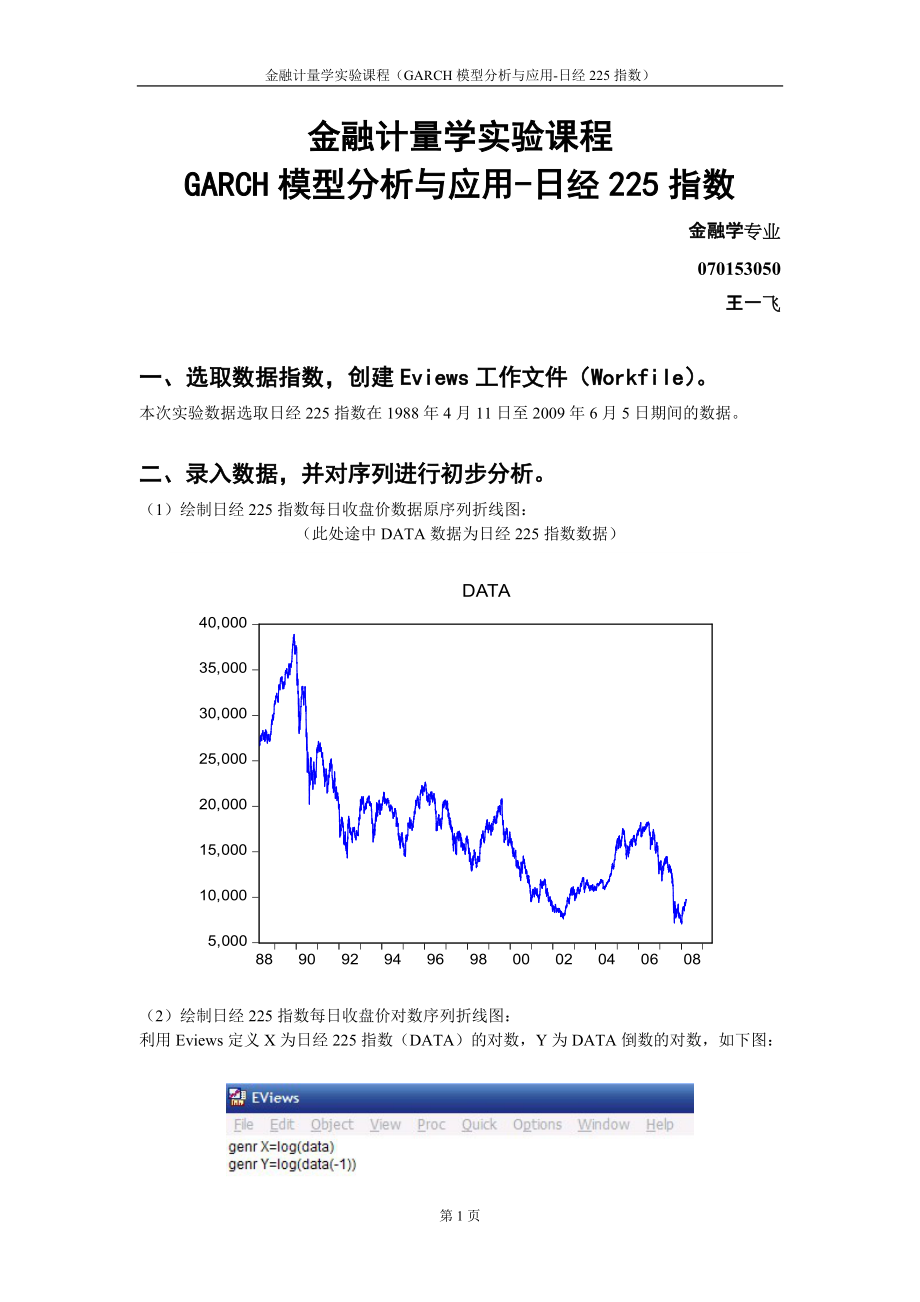

1、金融计量学实验课程(GARCH模型分析与应用-日经225指数)金融计量学实验课程GARCH模型分析与应用-日经225指数金融学专业070153050王一飞一、选取数据指数,创建Eviews工作文件(Workfile)。本次实验数据选取日经225指数在1988年4月11日至2009年6月5日期间的数据。二、录入数据,并对序列进行初步分析。(1)绘制日经225指数每日收盘价数据原序列折线图:(此处途中DATA数据为日经225指数数据)(2)绘制日经225指数每日收盘价对数序列折线图:利用Eviews定义X为日经225指数(DATA)的对数,Y为DATA倒数的对数,如下图:(3)初步分析序列的基本趋

2、势和波动特征:从日经225指数每日收盘价数据原序列和对数序列的折线图,可以直观的观测到,日经指数在1989年到1990年间曾经达到过峰值,自1990年日本经济泡沫破裂后,日本进入“消逝的十年”时期,日经225指数到1991年急剧下挫。1992年中期日经225指数跌入低谷后,一直维持着稳定震荡的波动趋势,直到1999年。从1999年后半期开始,日经225指数经历又一次持续下跌的周期,直到2002年中期,经济复苏,日经225指数的上涨趋势维持到2006年中期。期间指数数据波动较为平稳。进入2007年,世界金融危机初现,日经指数开始下跌,预期未来有上涨趋势,但前景不清晰。三、建立主体模型。(1)用对

3、数序列建立一阶自回归模型作为主体模型:采用最小二乘法对股票价格指数进行回归。在处理过程,对原指数序列DATA进行曲自然对数,即得X。采用OLS进行日经225指数估计的方程为:X=Y+检测结果如下:对数序列一阶自回归模型VariableCoefficientStd. Errort-StatisticProb.Y0.9991340.0005901693.8540.0000C0.0082190.0057371.4325660.1520R-squared0.998189Mean dependent var9.719860Adjusted R-squared0.998189S.D. dependent

4、var0.359760S.E. of regression0.015311Akaike info criterion-5.520143Sum squared resid1.220147Schwarz criterion-5.517624Log likelihood14373.69Hannan-Quinn criter.-5.519262F-statistic2869141.Durbin-Watson stat2.043313Prob(F-statistic)0.000000(2)观测残差序列图和残差平方序列图,初步判断ARCH效应:从步骤(1)检验结果可以看出,统计量很显著,拟合程度也很好。但

5、残差存在丛聚性,这说明残差项可能存在条件异方差。我们从日经225指数回归方程的残差序列图和残差平方序列波动图中,也都能直观的观测到这一点:日经225指数残差图日经225指数回归方程的残差序列图日经225指数残差平方序列波动图四、ARCH效应检验。(1)应用ARCH-LM方法进行检验:在EViews软件中,打开Residual Test-ARCH LM Test菜单,选择滞后一阶的ARCH LM检验,结果如下表:ARCH LM检验结果Breusch-Godfrey Serial Correlation LM Test:F-statistic2.552808Prob. F(1,5205)0.110

6、2Obs*R-squared2.549731Prob. Chi-Square(1)0.1103由于P值为0.1102,拒绝原假设,说明最小二乘法方程的残差序列存在ARCH效应。(2)利用残差平方相关图进行检验:当然,除了利用ARCH LM方法进行ARCH效应检验外,我们还可以利用残差平方相关图进行ARCH效应的检验。从检验结果(见下图)看,自相关和偏自相关系数显著不为零,Q统计量显著,这说明残差序列存在ARCH效应。残差平方相关检验图五、建立条件异方差模型。(1)利用GARCH(1,1)模型进行估计:GARCH估计结果如下:Dependent Variable: XMethod: ML - A

7、RCH (Marquardt) - Normal distributionDate: 06/12/09 Time: 14:30Sample (adjusted): 4/12/1988 3/26/2008Included observations: 5207 after adjustmentsConvergence achieved after 9 iterationsPresample variance: backcast (parameter = 0.7)GARCH = C(2) + C(3)*RESID(-1)2 + C(4)*GARCH(-1)VariableCoefficientStd

8、. Errorz-StatisticProb.Y1.0000421.54E-0565012.610.0000Variance EquationC2.27E-062.90E-077.8177330.0000RESID(-1)20.1007880.00568717.722880.0000GARCH(-1)0.8942100.005685157.30060.0000R-squared0.998186Mean dependent var9.719860Adjusted R-squared0.998186S.D. dependent var0.359760S.E. of regression0.0153

9、25Akaike info criterion-5.820428Sum squared resid1.222591Schwarz criterion-5.815390Log likelihood15157.48Hannan-Quinn criter.-5.818666Durbin-Watson stat2.041078再选择ARCH LM Test,得到相应的ARCH LM检验结果(见下图)。该检验结果P值为0.1609,无法拒绝原假设,说明不存在ARCH效应。也表明GARCH(1,1)能够消除残差序列的条件异方差。Heteroskedasticity Test: ARCHF-statisti

10、c1.966333Prob. F(1,5204)0.1609Obs*R-squared1.966346Prob. Chi-Square(1)0.1608同时,残差平方相关图的检验结果(见下图)也验证了这一点。自相关和偏自相关系数近似为0,Q统计量也变得不显著,这一结果表明残差序列已经不存在ARCH效应。(2)利用GARCH-M模型进行估计:GARCH估计结果如下:Dependent Variable: XMethod: ML - ARCH (Marquardt) - Normal distributionDate: 06/12/09 Time: 15:04Sample (adjusted):

11、4/12/1988 3/26/2008Included observations: 5207 after adjustmentsConvergence achieved after 18 iterationsPresample variance: backcast (parameter = 0.7)Q = C(2) + C(3)*(Q(-1) - C(2) + C(4)*(RESID(-1)2 - GARCH(-1)GARCH = Q + C(5) * (RESID(-1)2 - Q(-1) + C(6)*(GARCH(-1) - Q(-1)VariableCoefficientStd. Er

12、rorz-StatisticProb.Y1.0000421.55E-0564572.270.0000Variance EquationC(2)0.0004250.0001832.3196040.0204C(3)0.9942710.002994332.03560.0000C(4)0.1033490.00588017.576190.0000C(5)-0.0310420.012103-2.5648780.0103C(6)-0.3048640.360038-0.8467540.3971R-squared0.998185Mean dependent var9.719860Adjusted R-squar

13、ed0.998185S.D. dependent var0.359760S.E. of regression0.015325Akaike info criterion-5.820264Sum squared resid1.222620Schwarz criterion-5.812707Log likelihood15159.06Hannan-Quinn criter.-5.817621Durbin-Watson stat2.041032再选择ARCH LM Test,得到相应的ARCH LM检验结果(见下图)。该检验结果P值为0.1609,无法拒绝原假设,说明不存在ARCH效应。也表明GARC

14、H(1,1)能够消除残差序列的条件异方差。Heteroskedasticity Test: ARCHF-statistic0.291085Prob. F(1,5204)0.5895Obs*R-squared0.291180Prob. Chi-Square(1)0.5895同时,残差平方相关图的检验结果(见下图)也验证了这一点。自相关和偏自相关系数近似为0,Q统计量也变得不显著,这一结果表明残差序列已经不存在ARCH效应。(3)模型选择:方差方程中的ARCH项和GARCH项的系数都是统计显著的,并且对数似然值有所增加,同时AIC和SC值都变小了,这说明GARCH(1,1)模型能够更好的拟合数据,

15、且利用GARCH模型消除了原残差序列的异方差效应。ARCH和GARCH的系数之和小于1,满足参数约束条件。由于系数之和非常接近于1,表明一个条件方差所受的冲击是持久的,即它对所有的未来预测都有重要作用,这个结果在高频率的金融数据中经常可以看到。 六、利用最优模型对日经225指数每日收盘价进行外推预测。七、实验总结与思考。(1)什么是ARCH效应?如何识别?答:ARCH模型能模拟时间序列变量的波动性的变化,它在计量金融领域中应用较为广泛。所谓ARCH模型,按照英文直译是自回归条件异方差模型。粗略地说,该模型将当前一切可利用信息作为条件,并采用某种自回归形式来刻划方差的变异,对于一个时间序列而言,

16、在不同时刻可利用的信息不同,而相应的条件方差也不同,利用ARCH 模型,可以刻划出随时间而变异的条件方差。识别的方法是通过ARCH LM检验或者残差平方相关图(2)条件异方差模型如何解决残差的ARCH效应问题?首先对于原有数据,利用GARCH(1,1)模型进行重新估计,再选择ARCH LM Test。得到相应的ARCH LM检验结果。观测该检验结果是否拒绝原假设,如果得到的结果与单纯ARCH-LM检验结果不同,则表明GARCH(1,1)模型能够消除残差序列的条件方差。(3)GARCH-M模型有几种形式?相对于GARCH模型有什么优点?GARCH-M模型:GARCH-M模型表达式为: 其中服从G

17、ARCH(p,q)模型。假设模型旨在解释一项金融资产的回报率,那么增加的原因是每个投资者都期望资产回报率是与风险度密切联系的,而条件方差代表了期望风险的大小。所以GARCH-M模型适合于描述那些期望回报与期望风险密切相关的金融资产。TARCH模型:TARCH模型具有如下形式的条件方差: 其中是一个名义变量,由于引入,股价上涨信息(0)对条件方差的作用效果不同。上涨时,其影响可用系数代表,下跌时为。EGARCH模型:EGARCH模型中,条件方差ht为延迟扰动项的反对称函数:由于采用了自然对数形式,意味着杠杆效应是指数型的。若0,说明信息作用非对称;若0时,杠杆效应显著。EGARCH模型可以很好地刻划金融市场中的非对称性。此外,由于被表示成指数形式,因而对模型中的参数没有任何约束,这是EGARCH模型的一大优点。第12页

金融计量学实验课程(GARCH模型分析与应用日经225指数070153050王一飞)

金融计量学实验课程(GARCH模型分析与应用日经225指数070153050王一飞)

![[毕业设计精品] 基于Solid Works 二次开发平台对齿轮滚刀进行三维参数化设计](/Images/s.gif)