管理论文企业物流成本核算与控制研究

管理论文企业物流成本核算与控制研究

《管理论文企业物流成本核算与控制研究》由会员分享,可在线阅读,更多相关《管理论文企业物流成本核算与控制研究(5页珍藏版)》请在装配图网上搜索。

1、企业物流成本核算与控制研究 企业物流成本核算与控制研究是小柯论文网通过网络搜集,并由本站工作人员整理后发布的,企业物流成本核算与控制研究是篇质量较高的学术论文,供本站访问者学习和学术交流参考之用,不可用于其他商业目的,企业物流成本核算与控制研究的论文版权归原作者所有,因网络整理,有些文章作者不详,敬请谅解,如需转摘,请注明出处小柯论文网,如果此论文无法满足您的论文要求,您可以申请本站帮您代写论文,以下是正文。 摘要:物流领域作为一个新兴的利润领域,其潜力日益被重视,如何有效地核算和控制成本也成为其重点。文章针对目前企业物流成本核算与控制存在的问题,提出了加强物流成本核算体系的规范建设、有效全程

2、控制成本及加强物流专业人员的培训等建议。关键词:物流成本;核算;控制中图分类号:F275.3文献标识码:AAbstract: As a new profit field, logistics potential has attached great importance. It becomes the key point to calculate and control the cost effectively. Based on the present situation of calculation and control of enterprise logistics cost, thi

3、s paper gives some advices as follows: strengthen the construction of calculation system on logistics cost, control the cost during the whole process, and pay more attention on education training.Key words: logistics cost; calculation; control0引言现代物流的发展既是经济全球化的产物,又是推动经济全球化的重要因素。目前,物流活动的影响已经超出了自身范围,并

4、逐渐具有国民经济价值,在国民经济发展中具有日益重要的地位与作用,已成为一个国家经济的重要组成部分。随着社会经济的发展,在增加产品数量、降低产品成本、提高劳动生产率等领域的利润开拓越来越困难的情况下,物流领域的潜力逐步被人们重视,成为了“第三利润源”。学术界把目前人们已认识和核算的物流成本部分比作整个物流成本的“冰山一角”,可见其未知领域的可挖掘潜力。根据我国2006年发布实施的国家标准(GB/T20523-2006)企业物流成本构成与计算,物流成本是指企业物流活动中所消耗的物化劳动和活劳动的货币表现,包括货物在运输、储存、包装、装卸搬运、流通加工、物流信息、物流管理等过程中所耗费的人力、物力和

5、财力的总和以及与存货有关的流动资金占用成本、存货风险成本和存货保险成本。1物流成本核算与控制现存问题对于物流这个新的利润领域,我国学者和相关工作人员在理论和实践方面做了不少研究和探索,但是,物流成本核算和控制所表现出来的现状还是不尽如人意,主要表现在以下方面:1.1物流成本核算尚未形成规范体系在我国,目前的物流成本核算方法大多从日本、美国等物流发展程度较高的国家引进,尚未形成有自己特色的完整核算体系。在国家标准企业物流成本构成与计算没有发布前,我国的企业物流成本核算基本上都是自己摸着石头过河,有的是按总成本开支的一定百分比作为物流成本的发生额,有的是按自己企业会计账簿的部分会计科目的发生额进行

6、简单加总,有的企业则是一年一补充,每年核算的物流成本的范围都有所变化,整个企业物流成本的核算呈现口径不一、数据缺乏可比性的状况。在企业物流成本构成与计算发布后,企业物流成本的计算才有初步明确的依据。对于新的国家标准,目前只有极少数的企业参加了国家标准的相关的培训,很多企业都处于对新标准缺乏了解和认识的阶段。对于目前可依据的新的国家标准,由于是在我国企业物流成本核算上的新探索,所以部分标准对于企业的实际操作人员来讲,在实践中还是存在部分内容区分不清、核算不明的现象。1.2已核算出的物流成本数据未有效发挥其成本控制作用上一点讲到了物流成本核算未形成规范体系,那么在获得物流成本数据的过程中,物流成本

7、核算人员在核算时就必须根据自己企业的实际情况来摸索,肯定要花费较大的精力。而目前的状况是,花费较高代价获得的成本数据,却没有有效发挥它的作用,往往用来单纯地了解成本发生状况,在一定程度上挫伤了物流成本核算人员工作的积极性。1.3物流成本缺乏全程控制成本核算的目的是为了有效地管理和控制成本,一方面为制定新的预算指标提供数据支持,另一方面为考核与成本相关人员的工作业绩提供依据。成本控制是一个全过程、全方位的控制,从企业计划预算的制定到实际执行中的差异分析和反馈修正,再到期间考核的分析与评价,可以说成本控制是无时不在,无处不在的。而现有的企业则更多地是将成本控制局限于事后控制,未达到防微杜渐、解决问

8、题于萌芽中的实时控制效果。1.4物流成本管理中缺乏专业的核算和控制人员很多企业关于物流成本核算与控制的工作都不是物流本专业的工作人员进行的,基本都是财务会计方面的人员在进行相关工作,而这些人员自身在接受财务会计方面的专业教育时,很少涉及物流方面的相关知识。所以专业物流核算与控制人员的缺乏是当前进行有效管理和控制的一大难题。2企业物流成本核算与控制建议2.1政府职能部门加强对物流工作的指导,推进相关立法工作的完善政府应将行政条块管理为基础的政府管理模式向政府部门、行业协会微观指导相结合的管理模式过渡,以物流行业的专家学者、物流企业的经营者等为主组成行业协会,结合实际情况进行调查研究,提供行业规范

9、,培养物流行业从业人员、组织学术交流活动等。2.2企业重视物流成本核算的应用从本质上说,物流成本核算的目的就是为了给物流成本评价提供数据依据,物流成本核算结果是物流成本评价的基础。根据物流成本核算的结果,可以将物流成本的实际消耗与计划水平相比较,分析实际脱离计划的水平,进而知道企业物流成本计划执行的好坏。通过获得的物流成本数据可以做横向的比较和纵向的比较,可以明确企业物流成本比以前是上升了还是下降了,并通过企业物流成本内部结构的分析,进一步明确影响物流成本升降的原因,为企业控制和降低物流成本提供依据。根据上述的比较分析,对增幅较大的物流成本做更深层次分析,看其增长是否带来了较多的物流收益或者提

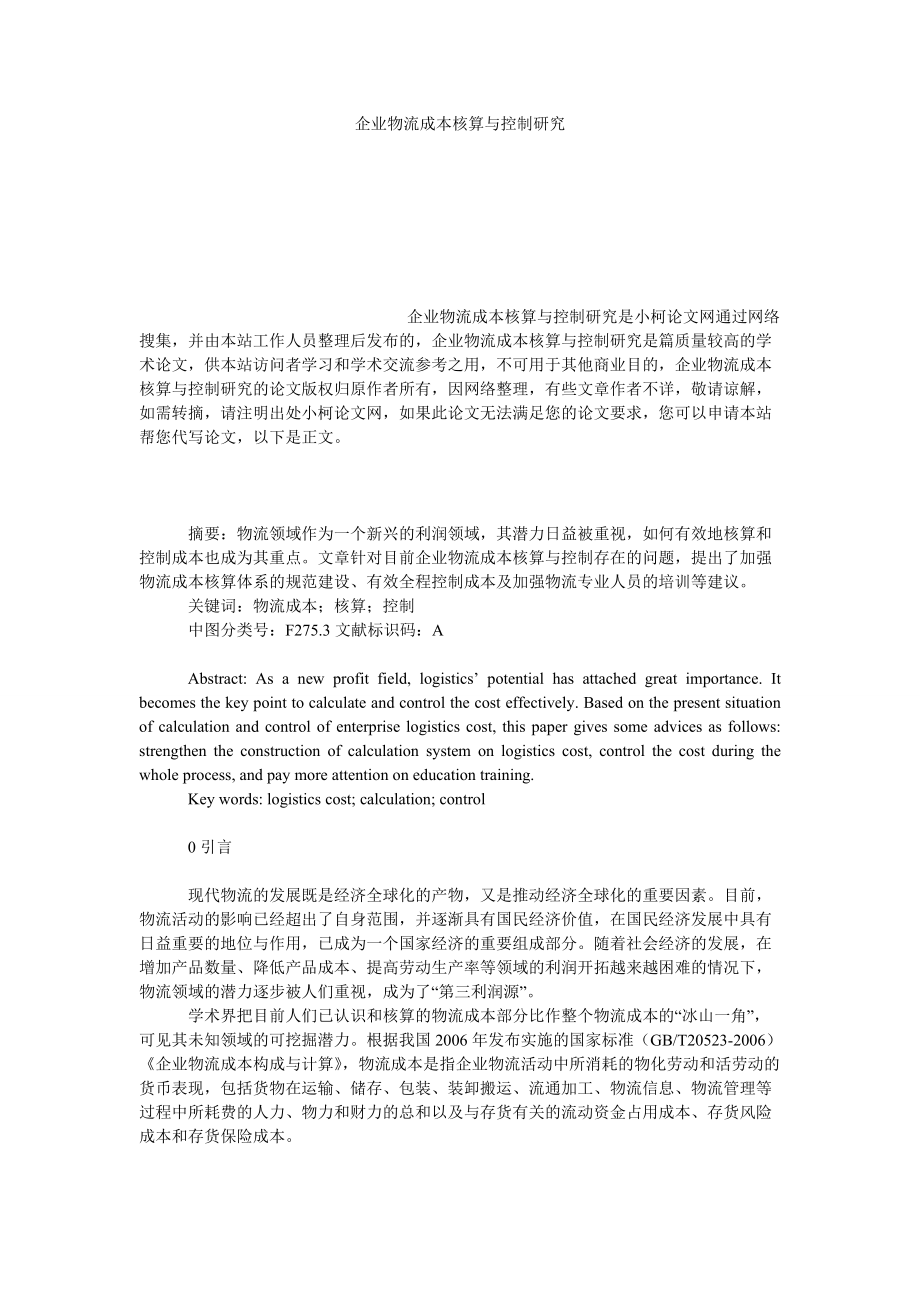

10、供了较高水平的物流服务,如果没有则应针对此项采取方法降低成本。当然,单纯的物流成本的下降并不一定是好事,同样需要分析物流成本与物流服务水平的背反关系。2.3物流领域重视和实地实施成本的全过程控制物流领域成本的控制,针对目前控制中只抓事后控制的现状,建议企业注重抓事前控制和事中控制。一方面建立科学的成本预测决策机制,确定目标成本并进行分解,落实到具体的责任对象上。物流成本的事前控制主要涉及物流系统的设计,如物流配送中心的建设,物流设施、设备的配备,物流作业过程改进控制、物流信息系统投资控制等。可以采用计划指标分解法、预算法、定额法等。在采用这些方法确定物流成本控制标准时,应该在充分调查和科学计算

11、的基础上正确处理物流成本指标与其他技术经济指标的关系,从完成企业的总体目标出发,进行综合平衡,防止片面性,必要时还应进行多种方案的优化。另一方面,企业要将整体控制和日常控制结合起来,对物流成本形成的各个项目,经常进行检查、评比、监督。不仅要检查指标本身的执行情况,而且要检查和监督影响指标的各项条件,如物流设施、设备、工具及工人技术水平和工作环境等。各项物流费用的日常控制,不仅要有专人负责和监督,而且要使费用发生的执行者实行自我控制,还应当在责任制中加以规定。总的来说,物流成本的控制应是一个完整的体系,而不是某时、某地的局部控制。其系统控制如图1所示。2.4进一步加强物流人才的培养物流人才的培养

12、可以从学历教育、从业人员的在职教育以及上岗资格培训等三个层次逐步推进,应在充分利用外部物流教育与培训机构、大专院校教育资源的基础上,采取长期培养与短期培训、学校 企业物流成本核算与控制研究是小柯论文网通过网络搜集,并由本站工作人员整理后发布的,企业物流成本核算与控制研究是篇质量较高的学术论文,供本站访问者学习和学术交流参考之用,不可用于其他商业目的,企业物流成本核算与控制研究的论文版权归原作者所有,因网络整理,有些文章作者不详,敬请谅解,如需转摘,请注明出处小柯论文网,如果此论文无法满足您的论文要求,您可以申请本站帮您代写论文,以下是正文。培养与在职培训等多种方式,加速物流人力资源的开发与培养

13、。目前已有许多院校开设了物流管理和物流工程专业,还有一些院校开设了物流相关课程。但从物流的概念引入我国到高等院校物流相关专业开设的时间不长,高校的物流专业教育还处于摸索中前进的状态。在物流专业教育中如何融汇财务知识的传授,以及如何在会计专业教育中引入物流相关内容是有效培育专业的物流核算和控制人才的关键。建议在物流专业除了开设会计学、财务管理等基础课程外,还应当把成本会计、管理会计、财务会计引入教学选修课程的体系中来,使对物流核算和管理感兴趣的同学能根据自己的意愿选修此类课程,也就可以形成物流与会计学科交叉应用的复合型人才。同时,在财务会计等专业中可以引入物流学、物流管理、供应链管理等课程的选修

14、,使有志于从事物流方面核算的人能形成一个物流方面的大的指导思想。目前物流从业人员的在职教育已开始铺开,但缺乏统一指导,还比较混乱。而物流上岗资格的培训则相对缓慢。这些都需要从政府加强统一规范指导和教育培训机构自身提高水平两方面来努力。参考文献:1余艳琴. 物流成本管理M. 武汉: 武汉大学出版社, 2008.2鲍新中. 物流成本管理与控制M. 北京: 电子工业出版社, 2006.3冯耕中, 李雪燕, 汪应洛,等. 企业物流成本计算与评价M. 北京: 机械工业出版社, 2007.其他参考文献Baker, Sheridan. The Practical Stylist. 6th ed. New Y

15、ork: Harper & Row, 1985.Flesch, Rudolf. The Art of Plain Talk. New York: Harper & Brothers, 1946.Gowers, Ernest. The Complete Plain Words. London: Penguin Books, 1987.Snell-Hornby, Mary. Translation Studies: An Integrated Approach. Amsterdam: John Benjamins, 1987.Hu, Zhuanglin. 胡壮麟, 语言学教程 M. 北京: 北京大

16、学出版社, 2006.Jespersen, Otto. The Philosophy of Grammar. London: Routledge, 1951.Leech, Geoffrey, and Jan Svartvik. A Communicative Grammar of English. London: Longman, 1974.Li, Qingxue, and Peng Jianwu. 李庆学、彭建武, 英汉翻译理论与技巧 M. 北京: 北京航空航天大学出版社, 2009.Lian, Shuneng. 连淑能, 英汉对比研究 M. 北京: 高等教育出版社, 1993.Ma, Hu

17、ijuan, and Miao Ju. 马会娟、苗菊, 当代西方翻译理论选读 M. 北京: 外语教学与研究出版社, 2009.Newmark, Peter. Approaches to Translation. London: Pergmon P, 1981.Quirk, Randolph, et al. A Grammar of Contemporary English. London: Longman, 1973.Wang, Li. 王力, 中国语法理论 M. 济南: 山东教育出版社, 1984.Xu, Jianping. 许建平, 英汉互译实践与技巧 M. 北京: 清华大学出版社, 2003.Yan, Qigang. 严启刚, 英语翻译教程 M. 天津: 南开大学出版社, 2001.Zandvoort, R. W. A Handbook of English Grammar. London: Longmans, 1957.Zhong, Shukong. 钟述孔, 英汉翻译手册 M. 北京: 商务印书馆, 1983.Zhou, Zhipei. 周志培, 汉英对比与翻译中的转换 M. 上海: 华东理工大学出版社, 2003.

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。