物流成本管理练习题参考答案

物流成本管理练习题参考答案

《物流成本管理练习题参考答案》由会员分享,可在线阅读,更多相关《物流成本管理练习题参考答案(13页珍藏版)》请在装配图网上搜索。

1、练习题参考答案第三章物流成本计算的基本方法表3-10 机器能量成本分配表产品数量(件)用量(h/件)机器小时(h)分配率(元/h )分配额(元)A产品12000011200000.5666700B产品600001.5900000.5650000C产品120003.5420000.5623300合计一一2520000.56140000表3-11检验成本分配表产品名称批量每批检验数(次)检验总数(次)分配率(元/次)分配额(元)A产品125060045.0027000B产品6005300045.00135000C产品12002240045.00108000合计一一600045.00270000表3

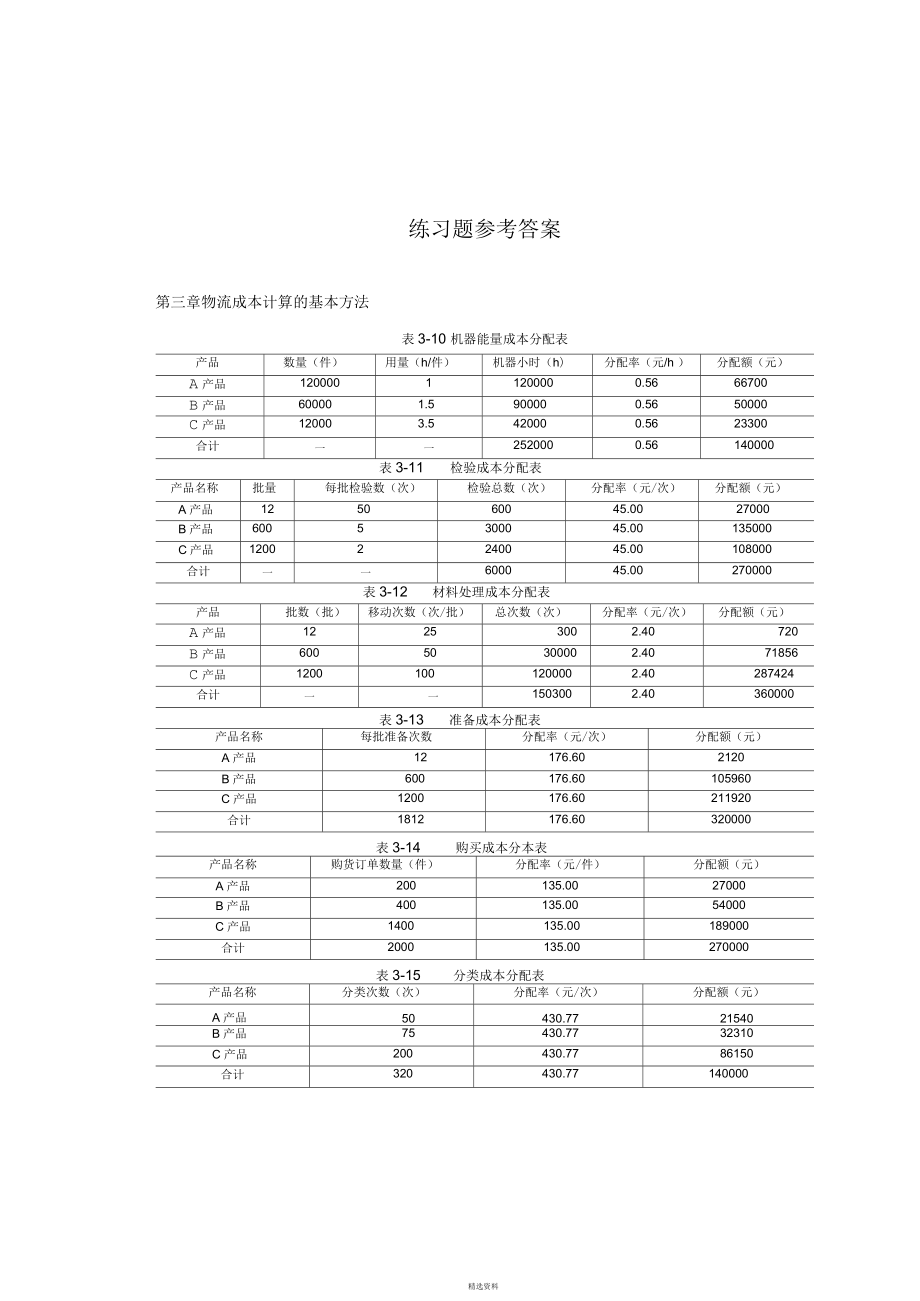

2、-12材料处理成本分配表产品批数(批)移动次数(次/批)总次数(次)分配率(元/次)分配额(元)A产品12253002.40720B产品60050300002.4071856C产品12001001200002.40287424合计一一1503002.40360000表3-13准备成本分配表产品名称每批准备次数分配率(元/次)分配额(元)A产品12176.602120B产品600176.60105960C产品1200176.60211920合计1812176.60320000表3-14购买成本分本表产品名称购货订单数量(件)分配率(元/件)分配额(元)A产品200135.0027000B产品40

3、0135.0054000C产品1400135.00189000合计2000135.00270000表3-15分类成本分配表产品名称分类次数(次)分配率(元/次)分配额(元)A产品50430.7721540B产品75430.7732310C产品200430.7786150合计320430.77140000表3-16能量成本分配表产品名称单位主要成本(元)生产数量(件)主要成本(元)分配率分配额(元)A产品7.001200008400000.33277686B产品8.00600004800000.33158678C产品11.00120001320000.3343636合计一一14520000.33

4、480000表3-17总成本和单位成本汇总表单位:元项目A产品B产品C产品单位成本总成本单位成本总成本单位成本总成本1、单位作业层次直接材料5.006000006.003600008.0096000直接人工2.002400002.001200003.0036000机器能量0.56667000.83500001.9423300小计7.569067008.8353000012.941553002、批作业层次检验0.23270002.251350009.00108000材料处理0.017201.207185624.00287424准备0.0221201.7710596017.66211920小计0.

5、26298405.2231281650.666073443、产品作业层次购买0.23270000.905400015.75189000产品分类0.18215400.54323107.1886150小计0.41485401.448631022.932751504、能量作业层次全面管理2.312776862.641586283.6343636合计10.54126276618.13108789890.161082006第四章物流成本控制的基本方法表4-19 收入、成本和利润弹性预算表(列表法)单位:元项目1000 (件)1500 (件)2000 (件)2500 (件)销售收入500007500010

6、0000125000变动成本20000300004000050000边际贡献30000450006000075000固定成本15000150001500015000利润15000300004500060000表4-20 收入、成本和利润弹性预算完成情况对照表(列表法)单位:元项目弹性预算(1500 )实际(1500 )预算差异成本差异(2)(3)(4) = (2) - (1)(5) = (3) - (2)销售收入750007500025000变动成本300003200010000+2000边际贡献4500043000-2000固定成本150001800015000+3000利润30000250

7、0015000-5000盈亏临界点销售量=2000 + ( 10 6)=500 (件)盈亏临界点销售额=2000 + ( 1 - 6-10)=2000 + 40 %=5000 (元)以上计算结果表明,该企业的销售量要达到500件,或者销售收入要达到5000元才能不盈不亏。序号零件名 称功能评价 系数成本系 数价值系数零件当前成 本(元/件)零件目标成本(元/件)零件成本应降低 额(元/件)(1)(2)(3)(4)=(2) + ( 3)(5)(6)=产品目标成本X ( 2)(7) =(5) - (6)1A0.200.250.8015.009.60+5.402B0.220.221.009.8010

8、.56-0.763C0.080.081.003.203.84-0.644D0.160.028.001.807.68-5.885E0.070.051.402.403.36-0.966F0.090.200.459.004.32+4.687G0.140.141.006.006.72-0.728H0.040.041.002.801.92+0.88合计1.001.00-5048 (产品目标成本)+2第五章汽车运输成本管理表5-18运输成本计算表年 月计算单位:元成本项目合计汽油车柴油车一、车辆费用851100035850004926000二、营运间接费1055000523200531800三、运输总成本

9、956600041082005457800四、周转量(千吨公里)255001150014000五、单位成本(元/千吨公里)375.13357.23389.85六、上年度实际单位成本 (元/千吨公里)一354.10385.00七、成本降低额-103850-36050-67800八、成本降低率()-1.09%-0.88%-1.24%表5-14运输单位成本升降因素分析汇总表因素分析分类项目影响额对单位成本影响 额(元/千吨公里)对总成本影响额 (元)车辆 效率 指标 与载 运系 数变 动因 素的 分析车辆运用效率指标变动对 单位成本中甲类费用含量 的影响额总车日变动1.13+13195.67工作率变

10、动0.29+3386.50平均车日行程变动0.90+10509.83里程利用率变动0.77+8991.74重车平均吨位变动2.37+27675.88吨位利用率变动0.25+2919.40拖运率变动一一小计5.71+66679.02车辆载运系数变动对单位 成本中的乙类费用含量的 影响额里程利用率变动6.11+71350.05重车平均吨位变动18.89+220589.60吨位利用率变动1.93+22537.74拖运率变动一一小计26.93+314477.39车辆运用效率指标与载运系数因素影响额合计32.64+381156.41耗费 水平 因素 分析甲类费用耗费水平变动对单位成本中的甲类费用含量的影

11、响 额2.30+26858.45乙类费用耗费水平变动对单位成本中的乙类费用含量的影响 额-31.44-367143.30丙类费用耗费水平变动对单位成本中的丙类费用含量的影响 额1.52+17749.93各类费用耗费水平因素影响额合计-27.62-322534.93各类因素变动对单位成本升降影响额总计5.02+58387.93实际周转量(千吨公里)11677.586成本升降总值+58387.93第六章船舶运输成本管理表6-16有关成本资料周转量单位成本总成本成本降低额成本降低率(千吨公里)(元/千吨公里)(元)(元)(%)计划9500011.801121000-28500-2.61实际12200

12、012.001464000-61000-4.35差异270000.20343000-32500-1.74上年实际单位成本11.5元/千吨公里表6-17上年成本计算资料分析表周转量(千吨公里)单位成本(元/千吨公里)总成本(元)计划本年实际上年 实际本年计划本年 -实际按计划周转量计算按上年实际单位成本 计算(元)按本年计划单位成本 计算(元)(1)(2)(3)(4)(5)(6)(7)9500012200011.511.812.010925001121000(续)总成本成本降低情况按实际周转量计算成本降低额(元)成本降低率()按上年实际单位成本计算(元)按本年计划单位 成本计算(元)按本年实际单

13、位成本计算(元)计戈I实际计戈I实际(8)(9)(10)(11) =(6)-(7)(12) =(8)-(10)(13) =(11)/(6)(14) =(12)/(8)140300014396001464000-28500-61000-2.61-4.351.运输周转量变动对成本降低任务完成的影响运输周转量变动对成本本期实际上年实际 计划 计划降低额的影响值(元)周转量 单位成本降低率降低额=122000 X 11.5 X (-2.61% ) - (-28500 )= 36618.3+28500 ( 元)= 8118.3(元)2 .运输单位成本变动对成本降低任务完成的影响运输单位成本变动对成本 实

14、际 计划单 实际 实际单降低任务完成的影响值(元)周转量位成本周转量位成本=122000 X 11.8 -122000 X 12.0=(11.8 - 12.0 ) X 122000 = 24400(元)3 .运输单位成本变动对成本降低率的影响运输单位成本变动不但影响成本降低额,同时也影响成本降低率。因此, 有必要对运输单位成本变动而造成的成本降低率的变动进行分析。其计算公式为:运输单位成本变动对成本实际成本上年实际计划单单位成本位成本降低率的影响()降低率(%)上年实际单位成本100%运输单位成本变动对成本降低率的影响值()4.35%11.5 11.8115-100%-4.35% - (-2.

15、61%)-1.74%将以上分析结果汇总后,列于表6-18中。表6-18成本降低任务完成情况双因素分析汇总表影响因素影响程度降低额(元)降低率(%)货物周转量变动-8118.30运输单位成本变动-24400-1.74%合 计-32518.3-1.74%第七章仓储成本管理表7-4 B公司按支付形态划分的仓储成本计算表(单位:元)项 目管理等费用仓储成本计算基准() (保留一位小数)备注(1)仓库租赁费200000200000100金额比率(2)材料消耗费5010050100100金额比率(3)工资津贴费95000015200016人数比率(4)燃料动力费220001172653.3面积比率(5)保

16、险费18000959453.3面积比率(6)修缮维护费290001545753.3面积比率(7)仓储搬运费380002025453.3面积比率(8)仓储保管费590003144753.3面积比率小计136610049057835.9前八项比率(9)仓储管理费2920010482.835.9仓储费比率(10 )易耗品费2850010231.535.9仓储费比率(11)资金占用利息2860010267.435.9仓储费比率(12 )税金等4310015472.935.9仓储费比率小计12940046454.635.9合计1495500537032.635.9仓储费占费用总额比率第八章包装成本管理1

17、、按先进先出法计算:发出存货成本=400件X 10元/件十 ( 100 件X 10元/件+ 100 件X 11元/件)十 ( 100 件X 11元/件+ 300 件X 12元/件)= 10800 元结存存货成本=200件X 12元/件=2400 元2、按月末一次加权平均法计算:加权单价=(500 件X 10元/件+ 200件X 11元/件+ 500件X 12元/件)件)件X 11元/件+ ( 500 件+ 200 件+ 500=11元/件发出存货成本=(400 +200 +400 )= 11000 元结存存货成本=200件X 11元/件= 2200 元第九章配送成本管理直接材料的实际成本 =9

18、00X 110=99000(元)直接材料的标准成本 =500x 2X 100= 100000(元)直接材料成本差异=99000100000=-1000(元)精选资料其中:直接材料数量差异直接材料价格差异=(900-500 X 2) X 100=-10000(元)=( 110-100 ) X 900=9000(元)表9-5直接人工成本差异计算表项目工时数(h)工资率(元/h )金额(元)标准成本40001040000实际成本41001145100工资率差异(11 10) X 4100=4100( 元)效率差异(4100 - 4000) X 10=1000( 元)直接人工成本差异4100+(100

19、0)=5100( 元)变动性制造费用耗费差异=5000 4000 X 1.30=-200( 元)变动性制造费用效率差异=1.30 X (2200 4000 X 0.5)=+260( 元)变动性制造费用总差异=-200+260=+60( 元)四、固定性制造费用耗费差异=24000 15000=+9000(元)固定性制造费用效率差异=15000 11000 X 0.2 X7.50=-1500(元)固定性制造费用总差异=9000 1500=+7500( 元)第十章装卸成本管理第一年折旧率 第二年折旧率 第三年折旧率 第四年折旧率 第五年折旧率 第六年折旧率 第七年折旧率用年数总和法计算各年折旧率如下

20、:7/28 X 100%=25.00%6/28 X 100%=21.43%5/28 X 100%=17.86%4/28 X 100%=14.29%3/28 X 100%=10.71%2/28 X 100%=7.14%1/28 X 100%=3.57%根据上述各年的年折旧率和固定资产应计提折旧总额174000 元( 180000 -6000)。计算各年折旧额,填入表 10-7。表10-7 各年折旧额(单位:元)年限应计提折旧总额(元)年折旧率年折旧额累计折旧额125.004350043500221.4337288.280788.2317.8631076.4111864.6417400014.29

21、24864.6136729.2510.7118635.4155364.667.1412423.6167788.273.576211.8174000第十一章流通加工成本管理1、根据题中所给资料,编制原材料费用分配表(表 11-27 )表11-27材料餐用分配表会计科目成本费用直接计入分配计入成本合计定额消耗分配率分配金额基本生产甲产品直接材料240005408432028320乙产品直接材料180004608368021680小计一一一一8000一辅助生产一一600一一一600制造费用-基本一一2000一一一2000制造费用-辅助一一400一一一400合计一一一一一一530002、根据工资资料编

22、制工资及福利费分配汇总表(表 11-28 )表11-28工资及福利费分配汇总表会计科目成本费用直接计入分配计入合计福利费定额消耗分配率分配金额基本生产甲产品直接材料一24801537200372005208乙产品直接材料一15201522800228003192小计一一40001560000600008400辅助生产一工资5800一一一5800812制造费用-基本一工资4200一一一4200588制造费用-辅助一工资2500一一一2500350合计一一12500一一6000072500101503、根据折旧资料编制固定资产折旧费用分配表(表 11-29 )表11-29固定资产折旧费用分配表会计

23、科目折旧费用(元)制造费用-基本车间12000制造费用-辅助车间3000合计150004、根据动力费用资料编制外购动力费用分配表(表 11-30 )表11-30外购动力费用分配表会计科目外购动力(元)制造费用-基本车间14200制造费用-辅助车间12800合计270005、根据资料编制待摊费用和其他费用分配表(表 11-31 )表11-31待摊费用及其他费用分配表会计科目待摊费用(元)其他费用(元)制造费用-基本车间960015800制造费用-辅助车间24004200合计12000200006、根据上述各要素费用分配表,登记辅助生产车间制造费用明细账(表11-32 ):表11-32制造费用明细

24、账车间名称:机修车间摘要材 料 费工资福 利 费折旧动力待摊 费办公 费合计根据材料分配表400400根据工资及福利费分配表2500350:2850根据折旧费分配表30003000根据动力费分配表1280012800根据待摊费用及其他费用分配表240042006600合计40025003503000128002400420025650本月转出4002500350P 3000128002400P 4200P256507、根据上述有关费用分配表登记辅助生产成本明细账(表11-33 )表11-33辅助生产成本明细账车间名称:机修车间摘要直接材料直接人工制造费用合计根据材料分配表600600根据工资及

25、福利费分配表66126612根据制造费用明细账2565025650合计60066122565032862本月转出600661225650328628、编制辅助生产费用分配表(表 11-34 )表11-34辅助生产费用分配表会计科目分配标准分配率分配金额(元)制造费用-基本车间60003.2862M9717.20管理费用40003.286213144.80合计10000328629、根据上述资料,登记基本生产车间制造费用明细账(表11-35 )表11-35制造费用明细账车间名称:基本车间摘要材料 费工资福 利 费折旧动力待摊 费办公费修理费合计根据材料分配 表20002000工资及福利费 分配表

26、42005884788根据折旧费分 配表1200012000根据动力费分 配表1420014200待摊及其他费 用分配表96001580025400辅助生产费用 分配表19717.219717.2合计20004200588120001420096001580019717.278105.2本月转出20004200 |回1200014200960015800 |卜9717.278105.210、根据基本车间制造费用明细账及其他资料编制制造费用分配表(表11-36 ):表11-36制造费用分配表车间名称:基本车间会计科目分配标准:生产工时(h)分配率分配金额(元)基本生产甲248019.526348

27、425.22乙152019.526329679.98合计400078105.2011、计算甲、乙产成品的总成本和单位成本(表 11-37、表11-38 )表11-37产品成本计算单产品名称:甲400本月完工:800 ,月末在产品:摘要直接材料直接人工制造费用合计月初在产品成本768065923574.7817846.78本月生产费用283204240848425.22119153.22生产费用合计360004900052000137000完工产品成本240003920041600104800单位成本304952131月末在产品成本1200098001040032200表11-38产品成本计算单

28、产品名称:乙本月完工:600 ,月末在产品:400摘要直接材料直接人工制造费用合计月初在产品成本832020082320.0212648.02本月生产费用216802599229679.9877351.98生产费用合计30000280003200090000完工产品成本18000210002400063000单位成本303540105月末在产品成本12000:7000800027000第十二章物流成本预测、计划与决策分析1、经济订货批量J2 12 2000 100/ 30 0.16 1000件/次每年应订货次,每年的订货总费用为2400元,由于按经济订货量订货,年订货总费用应等于年保管总费用,

29、所以年库存管理总费用为4800元。2、年保管费用率为0.08 ,年存货费用总额最小值960元。3、货品12345设备DABEC相应最少总加工费为:1+4+3+6+3=17(元)4、第1步:由运输里程表、按节约里程公式,求得相应的节约里程数,如下表的括 号内。需要量(T)P01.58P11.7812 (4)P20.9613 ( 1)4 ( 10 )P31.4715 (0)9 (6)5 (8)P42.41016 (2)18 (0)16 (0)12 (5)P5第2步:将节约里程 sij进行分类,按从大到小顺序排列序号路线节约里程序号路线节约里程1P2 P3106P1 P522P3P487P1 P31

30、3P2P468P2P504P4 P559P3P505P1P2410P1P40第3步:根据载重量约束与节约里程大小,将各客户结点连接起来,形成二个配送路线。即A、B两配送方案。1.5配送线路 A: P0-P2-P3-P4 - Po运量 qA= q 2 +q3+q 4=1.7+0.9+1.4=4t用一辆4t车运送节约距离 Sa =10 +8 = 18km配送线路 B: P 0-P5-P1-P0运量 qB =q 5+q 1=2.4+1.5=3.9t4t 车用一辆4t车运送节约距离S B=2km第4步:与初始单独送货方案相比,计算总节约里程与节约时间总节约里程: S= Sa+ Sb= 20 km与初始单独送货方案相比,可节约时间: T = S/V=20/40=0.5 小时

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。