中国铝行业发展研究讲解

中国铝行业发展研究讲解

《中国铝行业发展研究讲解》由会员分享,可在线阅读,更多相关《中国铝行业发展研究讲解(21页珍藏版)》请在装配图网上搜索。

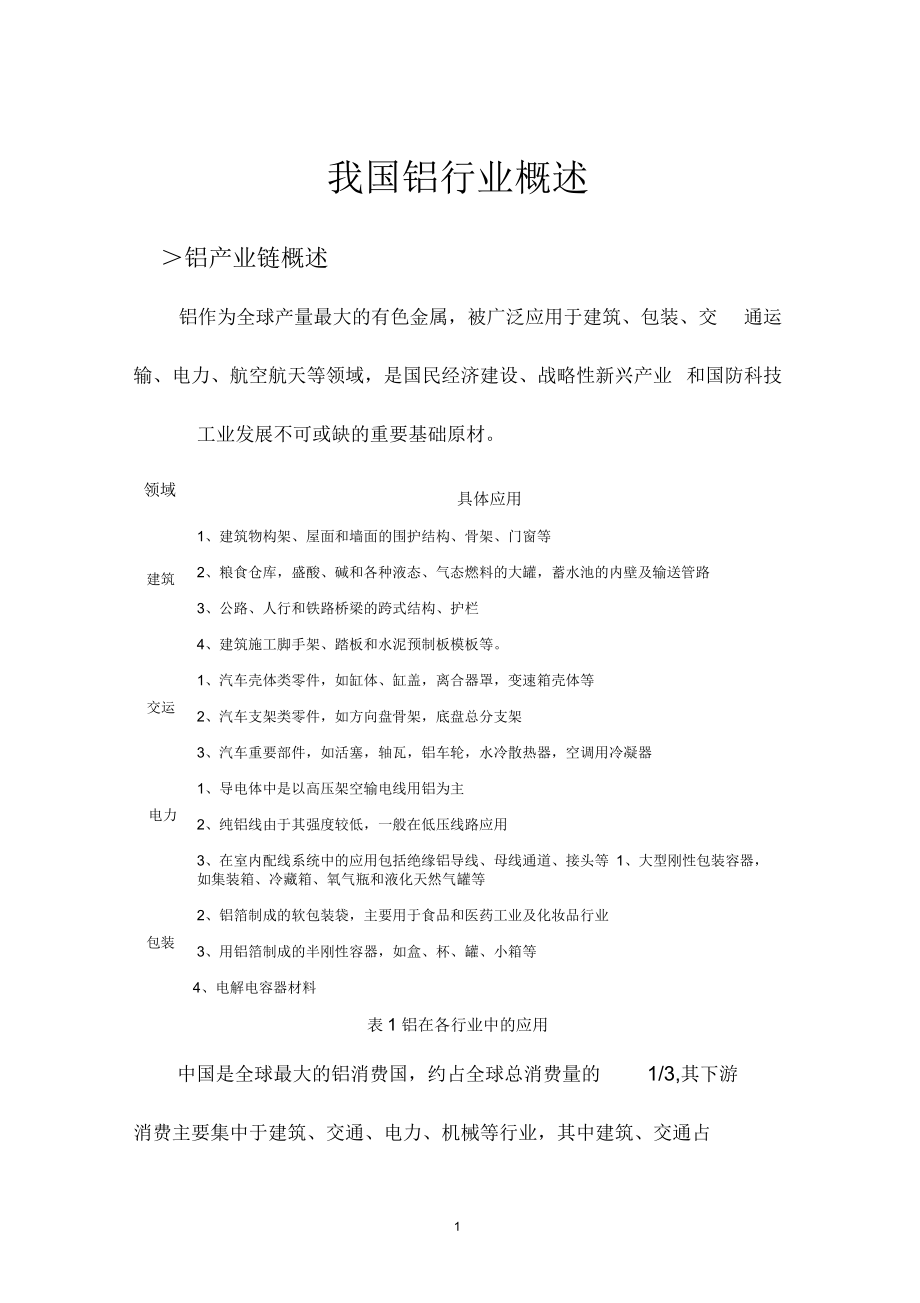

1、21领域建筑交运电力包装我国铝行业概述铝产业链概述铝作为全球产量最大的有色金属,被广泛应用于建筑、包装、交 通运输、电力、航空航天等领域,是国民经济建设、战略性新兴产业 和国防科技工业发展不可或缺的重要基础原材。具体应用1、建筑物构架、屋面和墙面的围护结构、骨架、门窗等2、粮食仓库,盛酸、碱和各种液态、气态燃料的大罐,蓄水池的内壁及输送管路3、公路、人行和铁路桥梁的跨式结构、护栏4、建筑施工脚手架、踏板和水泥预制板模板等。1、汽车壳体类零件,如缸体、缸盖,离合器罩,变速箱壳体等2、汽车支架类零件,如方向盘骨架,底盘总分支架3、汽车重要部件,如活塞,轴瓦,铝车轮,水冷散热器,空调用冷凝器1、导电

2、体中是以高压架空输电线用铝为主2、纯铝线由于其强度较低,一般在低压线路应用3、在室内配线系统中的应用包括绝缘铝导线、母线通道、接头等 1、大型刚性包装容器,如集装箱、冷藏箱、氧气瓶和液化天然气罐等2、铝箔制成的软包装袋,主要用于食品和医药工业及化妆品行业3、用铝箔制成的半刚性容器,如盒、杯、罐、小箱等4、电解电容器材料表1铝在各行业中的应用中国是全球最大的铝消费国,约占全球总消费量的1/3,其下游消费主要集中于建筑、交通、电力、机械等行业,其中建筑、交通占比最高,分另U为28%和18%机械,12%图1中国原铝消费结构铝的产业链主要由铝土矿开采、 氧化铝提炼、原铝生产和铝材加 工四个环节组成:首

3、先是铝土矿开采,再通过对铝土矿溶解、过滤、 酸化和灼烧等工序提炼出氧化铝,然后通过电解熔融的方式制备电解 铝。电解铝经过重熔提纯后可进一步加工成各种铝材、铝合金以及铝 粉等。就国内而言,大部分公司集中在中下游,涉及铝土矿及氧化铝生产的仅有中国铝业和南山铝业,原铝生产和铝材加工上市公司较多。上海采矿图3铝行业产业链铝土矿下游摭工中油台烧建筑汽车电子包装铝产业链在技术升级中不断延伸,由最初的简单铸造压延挤压向 精密加工领域扩展,不断拓展铝应用领域,目前广泛应用在新兴领域如高铁、城市轨道、太阳能板、电动汽车、核电等。最高技术的铝深 加工是应用在电子设备、汽车和航空领域的高压电子铝箔、钎焊箔等。:、上

4、游产业链1、上游产业链及成本分析资源成本:其蛔本:1吨图4原铝的产业链结构与成本结构原铝铝的上游产业链包括铝土矿开采、氧化铝提炼和原铝生产。原铝的生产比较简单,主要依赖资源和能源。氧化铝 +电,共占 整个生产成本的80%以上。2、铝土矿根据美国地质调查局(USGS)最新数据:全球共有铝土矿资源 储量283亿吨,分布主要集中在几内亚、澳大利亚、巴西三大巨头, 合计储量占全球的57%。2010年全球铝土矿产量为2.3亿吨,储采比高 达122倍,产量分布主要集中在澳大利亚、中国和巴西,合计产量占 全球61%。其他国家,19%圭亚那,3%巴西,12%牙买加,7%越南,8%几内亚,26%图5全球铝土矿储

5、量分布中国,3%印度,3%澳大利亚,19%图6全球铝土矿产量分布中国铝矿总量为7.35亿吨左右,集中分布在山西、贵州、河南 和广西4省,约占全国总储量的90.9%,其余拥有铝土矿的15个省、自 治区、直辖市的储量合计仅占全国总储量的 9.1%。我国铝土矿除了分布集中外,以大、中型矿床居多。储量大于2000 万吨的大型矿床共有31个,其拥有的储量占全国总储量的49%;储量 在2000 500万吨之间的中型矿床共有83个,其拥有的储量占全国总储量的37%,大、中型矿床合计占到了 86%图7中国铝土矿资源分布2011年,中国铝土矿消费量约9000万吨。其中,自产量4600万吨,进口量约4400万吨,

6、自给率51.1%。未来中国的铝土矿依赖进口是大 趋势,中国企业急需加大内部找矿、探矿力度,以及加快海外矿山收 购步伐,以保障未来的原材料供给。3、氧化铝2012年全球氧化铝产量约9570.5万吨。其中,中国产量3759万吨,图8 20052012年我国氧化铝产量2010年中国氧化铝消费量3126万吨。其中,进口量仅231万吨,供给缺口不大。中国的氧化铝市场已经趋于饱和, 在铝土矿供给充足 的前提下,完全能够保障原铝的生产需求。4、原铝(电解铝)2008年以来,受金融危机影响,中国原铝的产能利用率下降,因而产量增长缓慢。受到2009年国家投资需求的拉动,2010年闲置产能纷纷复产,产量也大幅增长

7、24.4%。近两年,在节能减排的大背景下,国家对电解铝行业实施限电限产政策, 原铝产量增速有所放缓,2012 年产量达到1975万吨,同比增长11%,占全球总产量的44.3%。图9 2008 2012年我国原铝产量及消耗量原铝消耗量受经济环境及国家政策的影响, 增速呈现出与产量同 样的变化趋势。2012年消耗量达到2095万吨,同比增长8%。根据中国的十二五规划:预计到2015年我国电解铝消费量将达到2400万吨左右,年均增长约8.6%,电解铝产量2400万吨左右,年均增长 8.8%三、下游产业链1、铝加工材分类及应用领域原铝经过加工,制成铝加工材,应用于下游各行各业。铝加工材的定价模式为“电

8、解铝+加工费”,可以部分转移上游原材料价格大幅波动的风险,因此铝加工行业的盈利能力相对稳定。铝加工分为变形加工和铸造加工两种形式:(1)变形加工:分为挤压和压延两种方式,通过挤压工艺制成的产品叫做挤压型材,主要包括建筑型材和工业型材; 通过压延工艺 制成的产品叫做板带箔材,主要包括各种铝板、带、箔材。(2)铸造加工:通过压铸的方式将原铝加工成各种精密铝合金压铸件和精密钺金。铝合金压铸件主要集中在通讯设备结构件和汽车 零部件两大消费领域/压过板用产和福板带产我4 罐料 幅熔坯料*华双零增福* %高仙名冷小|电子相疳血曲化工.电子箝忸嬴工产锌+配将图10铝加工材三大分类及下游产业链从中国铝材的结构

9、看:铝型材的比例最高,占50%;其次是铝板带箔材,占30%;铝压铸件仅占7%其它13%图11中国铝材结构型材50%板带箔材30%压铸件7%铝加工材的下游应用领域十分广泛,与工业、建筑业、以及消费水平的提升具有密切的关系类 别型材板带箔材铝合金压铸件产 品建筑型材工业型材PS/CTP版基罐料铝板带单双零箔电极箔精密铸件钺金下 游 应 用普通铝合金门窗、节能环保型铝塑合金门窗、水暖散热片轨道交通、集 装箱、汽车车 身及窗轨、电 子电器、石化 设备、电力设 备、耐用消费 品印刷业易拉罐装饰板、建筑幕墙空调箔、家 用箔、药品 箔、烟草 箔、食品 箔、汽车钎 焊箔铝电解电容器通讯设备、汽车零部件、高速机

10、车、航空设备机床制 造、太阳 能设备、LED背光 模组、平 板电视散 热板表2铝加工材主要下游应用领域从铝加工材的下游需求来看,建筑领域是最大的消费领域,占39%;其次是交通运输、耐用消费品、电力电子等工业领域。图12铝加工材下游需求结构2003年以来,随着中国的建筑业和工业的高速发展,对铝材形成了大量的消费需求,中国铝材的生产也由此进入高速增长期。 至2010 年,产量达2162万吨,8年间年均复合增速28%。除200件受金融危 机影响,产量略有下降外,均实现了 20%以上的增长。2011年,中国铝材产量为2742万吨,同比增加26.7%。可见即使在宏观政策收紧的形势下,中国的铝材消费需求仍

11、保持了较高增速。2、型材铝型材主要应用于建筑领域和工业领域, 可分为建筑型材和工业 型材两大类。纵向来看,随着中国工业化水平的提高,工业型材占比已从2001 年的24%,大幅上升到2012年的35%。横向来看,中国工业型材的比 例与发达工业化国家的差距还很大。 欧洲和北美的工业型材比例分别 为60%和55%,日本也超过40%针对我国与发达国家铝型材消费结构差异较大的现状,2006年4 月,国家发展改革委等九部委联合下发关于加快铝工业结构调整指 导意见的通知。通知规定,铝工业结构调整的主要目标之一是增加 高附加值加工材比重,要使工业型材与建筑型材比例达到7: 3。据此, 未来我国工业铝型材消费具

12、有较大的增长空间。2.1 工业型材工业铝型材主要应用于交通运输、机电设备、耐用品、电子电器 四个领域。其它,11%电子电器,5%机电设备,31%耐用品,24%交通运输,29%图13我国工业铝型材消费结构工业型材在四大领域的具体应用如下:应用领域交通运输机电设备耐用品电子电器产品种类汽车制造、铁路及轨道车辆制造、集装箱制造石油化工、电力、矿山、军工航空航天、电梯、健身器材、厨卫家用电器、电脑、电子产品表3工业铝型材应用领域2.1.1 交通运输工业型材在交通运输领域的应用主要集中在汽车制造业、 铁路及 轨道车辆制造业、以及集装箱制造业。( 1)汽车制造业汽车制造业是工业铝型材的主要应用领域之一。

13、汽车轻量化作为汽车节能减排的重要手段, 成为未来汽车工业的发展方向, 铝合金材料则是汽车轻量化目标的主要应用材料。节能方面:汽车重量每减轻10%,最多可实现节油8%,而汽车每使用1kg铝材代替钢材,可降低自身重量2.25kg,减重效应达69%, 由此带来的节能效果十分显著。减排方面:每使用1kg铝,可在轿车寿命期内减少20kg的尾气排放, 如果汽车上凡是可用铝合金制造的都用其替代, 那么每辆车的平均用铝量将达到454kg,最多可降低9.08吨的尾气排放。2010年中国汽车产量1826万辆,平均用铝量为127.5kg葩,比美 国145kg/辆低12%,比日本及德国约低13%。铝在中国汽车中的用量

14、 还有很大潜力。据估计,至2020年, 中国汽车年产量将突破3000万辆;假设2020年中国汽车平均用铝量达到发达国家目前的水150kg/辆,则中国汽车制造用铝用量将达到450万吨,比2010年的 235万吨增加将近1倍。1隼架10.机油冷却器19刹车管231L水管20.减震器3年门展12.散热器罩21,悬吊系统4.挡板加固条耳.散热等网22蟀辍5车副染14制冷空调系统23港姬小电脑系统11发动机赛统24转向肝7.燃油导轨16发动机架.睡8处气歧管1工油管26.(59.汽1套18.防抱死制动系统27图14铝型材在乘用车中的应用2也座椅29.媾杆 3d安全带 ML导流板32.装饰 犯靠枕 34一

15、晴雨窗(2)铁路及轨道车辆制造业高铁:截止2012年底,时速20必里及以上的动车组已投用700多列,运营里程已达到935法里。根据我国高铁近中期规划,时速200公里及以上的动车组市场需求仍将保持高速增长。上落赭板图15铝型材在高铁中的应用城市轨道交通:2006202弭是中国城市轨道交通集中投资发展的时期。目前有15个城市在建城轨,里程总计1212公里。有19个城市 轨道交通规划得到了国家批准,这19个城市计划到2015年建设70条轨 道交通线路,总投资8,000亿元,总长度约2,100公里。若按每公里 配备10节车厢,每节车厢需要8吨铝型材计算,仅此一项就将新增26 万吨铝型材需求量。侧暗底架

16、车顶眠喑图16铝型材在轨道车辆应用C80型铝合金运煤敞车:中国C80型铝合金运煤敞车市场存在巨大潜力。中国自主研发的C80型铝合金运煤敞车主要运行在大秦铁路,目前共需要约1.5万多辆,以每辆用铝型材4.5吨计算,则需要铝型材约6.7万吨以上。除大秦铁路外,国内还有神黄铁路、候月铁路等几条运煤专线,估计2020年约需要4.5万辆,约需铝型材20万吨。( 3)集装箱制造业中国是全球集装箱制造的集中地。2012年中国集装箱产量达到800万标准箱,其中,铝制冷藏集装箱产量约45万标准箱,按每个标准箱消耗0.5吨铝型材计算,将消费铝型材22.5万吨。随着中国公路运输、 铁路运输、 水运与空运对集装箱的大

17、幅增加,集装箱产业必将持续发展, 尤其是铝制冷藏集装箱和特种干货集装箱由于具有特有的功能, 今后将迅猛发展, 并成为集装箱产业发展的主流。 据预测,2014年中国交通运输业铝型材年消费量将达到425万吨。2.1.2 机电设备制造业在机电设备制造业(包括石油化工、电力、矿山、军工、核反应堆等),铝型材应用与消费的具体产业分散,规格繁多,随着相关产品产量的增加和近年来铝代钢、 铝代铜制造机械设备部件的增加,铝型材在此产业领域的消费量逐年增长。 据预测,2015年中国机电设备制造业铝型材的消费量将达到205万吨。2.1.3 耐用消费品铝型材在耐用消费品行业(不含电子、电器用品)主要应用于飞机、电梯、

18、健身器材、厨卫的制造。2012年,国内铝型材消费规模达到103万吨,据预测,2015年中国耐用消费品行业铝型材年消费量将达到156万吨。2.1.4 消费电子消费类电子电器是工业铝型材的重要应用领域,包括家用电器(如彩电、洗衣机、电冰箱、冰柜)、电脑(手提电脑外壳、台式电脑键盘)、电子橱具、电子办公用品等,铝材在这些耐用品上主要以外壳、散热器和铝管形式体现。2012年,国内消费类电子电器行业铝型材消费规模达到31.6万吨,据预测,2015年中国消费类电子电器行业铝型材年消费量将达到 62万吨。2.2 建筑型材建筑及房地产业是国内最大的铝建筑型材消费领域, 占国内铝型材消费总量的约 65%。 在建

19、筑铝型材的分品种消费领域中, 铝合金门、窗、幕墙型材又占其中的主体。从长期来看,中国城镇化水平的不断提高、城市保障性住房、以及旧房改造都将构成建筑铝型材行业长期向好的基础。2010年中国共新增建筑面积16亿平方米,预计今后每年建筑面积将达到 16 20亿平方米,对应铝建筑型材的年均需求约110万吨(测算时按照门窗面积占房屋建筑面积15%,我国门窗材质约有55%使用铝合金,每平方米门窗需要8公斤铝建筑型材)。城市化:1990 2010 年,中国城镇化人口比例从26.7提高至49.7%。 预计至2015年,中国城市化率将达到54.7%。 共新增城市人口9435万,年均1887万。按人均住房建筑面积

20、30平米估算,中国城市化进程可增加年均住房面积5.66 亿平米,对应铝建筑型材需求37万吨。保障房建设: 2011 2015年,中国计划建设保障房3600万套,按每套房70平米建筑面积计,可增加建筑铝型材需求166万吨。旧房改造:以我国既有各类建筑面积500亿平方米为例,每年约有10%即50亿平方米的建筑需改造,大约折合6.75 亿平方米的门窗,每年需建筑铝型材330万吨。3、铝板带箔材铝板带箔材的生产主要是轧制工艺, 包括热轧和冷轧。 铝板带箔是铝材的主要品种。2011年,中国铝板带箔材的产量为870万吨,仅占其全部铝材产量的 30%。与国外64%相比,未来提升空间还很大。铝板带以其优异的性

21、能得到越来越广泛的应用,饮料罐板、 PS版基板、高档幕墙板、屋顶幕墙板、航空、地铁与汽车用板、高档涂层板及铝箔坯料等均使用大量铝板带。应用领域建筑装饰合金板印刷制造料铝箔应用产品铝塑复合板幕墙板集装箱、冷藏箱、汽车板、航空航天P或基带材易拉罐料包装、空调、电力电子表4铝板带箔应用世界各国经济发展水平不同,人均铝板带材消费量有很大差异。中国人均铝板带消费量仅2.8公斤,而美国已达到18公斤。以易拉罐料为例,中国人均易拉罐消费量还很低,年平均只有 4罐/人,而美国已 高达380罐/人。随着社会消费水平的稳步提升,预计未来 23年, 中国铝板带箔材产量增速8%10%。在铝板带箔材中,铝箔因其质量轻、

22、密闭性好、包覆性好、环保等特点,广泛应用于包装、电器、散热器和建筑等国民经济各领域,发展潜力巨大,被普遍看好。铝箔是把铝或铝合金带卷轧制后形成的厚度小于或等于 0.2mm的铝带材。铝箔的应用领域呈现多元化和快速成长, 包括电子工业中的电容器、蒸发器的发热元件、冷凝器和电缆屏蔽、机电行业中的热 交换散热片、航空航天工业中的飞机旋翼、导弹、火箭、卫星等液体 燃料箱的隔热层和防水层、包装行业中的食品、药品、卷烟,建筑行 业中用于隔热防潮的场所和装饰材料等。行业类别典型厚度(mrm加工方式用途包装食品0.006-0.009复合纸、塑料薄膜压花上 色、印刷等糖果、奶及奶制品、粉末食品、茶、 面包及各种小

23、食品等的包装各种香烟内外包装烟草医约0.006-0.0070.006-0.02复合纸、上色、印刷等复合、涂层、印刷等片剂、颗粒剂的包装化妆品0.006-0.009复合、印刷等香水、香波及其他化妆品包装瓶罐0.011-0.2印刷、冲制等瓶盖、啤酒瓶、果汁瓶外封、各种 商标等日用家用0.01-0.02小卷作为食品包装广泛应用于烹饪、冷 冻、烘烤、储存等食品器皿、煤气罩、烟灰盒各种容 器器皿0.011-0.1成型加工电器工业电解电容器0.015-0.11在特定介质中侵蚀电解电容器电力电容器散热器电缆0.006-0.0160.09-0.2衬油浸纸冲制翅片电容器各种空掉散热器电缆包覆0.15-0.2铝塑

24、复合建筑 业绝热材料0.006-0.03复合材料住宅、管道等绝热保温材料装饰板0.003-0.2涂漆、复合材料建筑装饰板铝塑板0.2复合聚乙烯塑料各种管道表5铝箔的应用领域4、铝合金压铸件铝合金压铸件主要应用在通讯和汽车两大领域,另有少部分应用在航空器材、高速机车产品名称应用行业应用领域举例精密铝合金 结构件通讯设备基站设备用滤波器、散热器、功率放大器、双工器汽车零部件冷却系统、减振系统、微型电机、动力系统等航空器材机翼、尾翼、起落架系统、各类紧固件等高速机车高速机车车体及其组件、制动系统、车厢内装构件等表6铝合金压铸件应用2002年以来,全球铝合金压铸件行业有向中国转移的趋势。中国铝合金压铸件产量全球占比,已经从 2002年的11.2%提高至2012年的近 30%。2002 2012年,中国的铝合金压铸件产量从33万吨增至200万吨, 年均复合增速20%。随着下游通讯、汽车、航空、高速机车等高科技 领域的可持续发展,预计未来仍将保持快速增长。图17铝合金铸件在汽车制造业的应用在铝合金压铸件众多应用领域中,交通运输行业中的汽车制造所 占份额最大,主要是汽车轮毂、发动机等零部件。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。