《某企业连续三年的资产负债表中相关资产项目的数额如下...》由会员分享,可在线阅读,更多相关《某企业连续三年的资产负债表中相关资产项目的数额如下...(4页珍藏版)》请在装配图网上搜索。

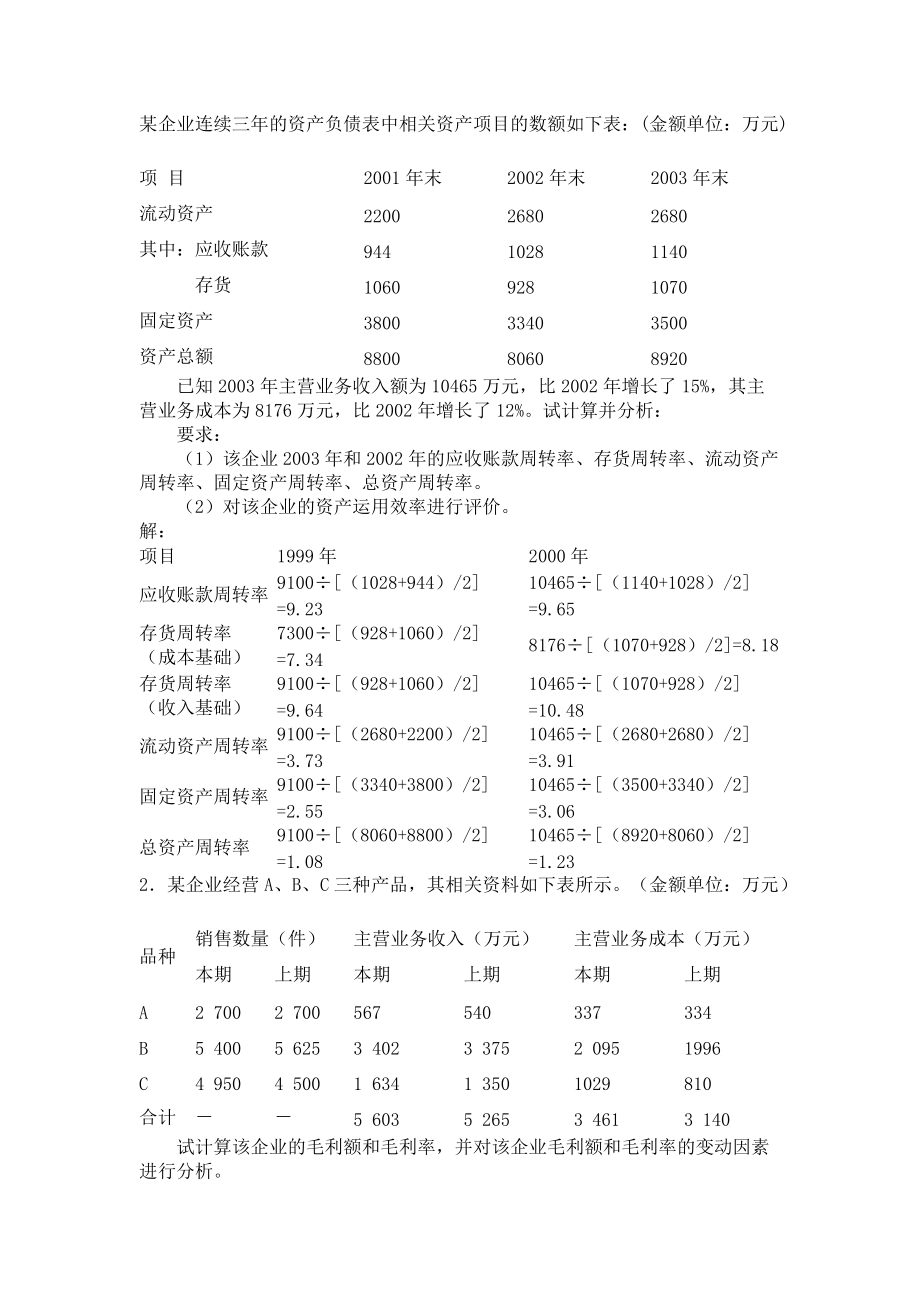

1、某企业连续三年的资产负债表中相关资产项目的数额如下表:(金额单位:万元) 项 目 2001年末 2002年末 2003年末 流动资产 2200 2680 2680 其中:应收账款 944 1028 1140 存货 1060 928 1070 固定资产 3800 3340 3500 资产总额 8800 8060 8920 已知2003年主营业务收入额为10465万元,比2002年增长了15%,其主营业务成本为8176万元,比2002年增长了12%。试计算并分析: 要求: (1)该企业2003年和2002年的应收账款周转率、存货周转率、流动资产周转率、固定资产周转率、总资产周转率。 (2)对该企业

2、的资产运用效率进行评价。 解: 项目 1999年 2000年 应收账款周转率 9100(1028+944)/2=9.23 10465(1140+1028)/2=9.65 存货周转率(成本基础) 7300(928+1060)/2=7.34 8176(1070+928)/2=8.18 存货周转率(收入基础) 9100(928+1060)/2=9.64 10465(1070+928)/2=10.48 流动资产周转率 9100(2680+2200)/2=3.73 10465(2680+2680)/2=3.91 固定资产周转率 9100(3340+3800)/2=2.55 10465(3500+3340

3、)/2=3.06 总资产周转率 9100(8060+8800)/2=1.08 10465(8920+8060)/2=1.23 2某企业经营A、B、C三种产品,其相关资料如下表所示。(金额单位:万元) 品种 销售数量(件)主营业务收入(万元)主营业务成本(万元)本期 上期 本期 上期 本期 上期 A 2 700 2 700 567 540 337 334 B 5 400 5 625 3 402 3 375 2 095 1996 C 4 950 4 500 1 634 1 350 1029 810 合计 5 603 5 265 3 461 3 140 试计算该企业的毛利额和毛利率,并对该企业毛利额

4、和毛利率的变动因素进行分析。解: 单位:元品种销售单价单位销售成本销售比重()毛利率()销售毛利额本期上期本期上期本期上期本期上期本期上期A210020001248123710.1210.2640.5638.15230206B630060003880354860.7264.1038.4240.8613071379C330030002079180029.1625.6437.0340605540合计-10010038.2340.3621422125各因素变动对毛利及毛利率的影响程度如下:(1) 主营业务收入总额对毛利的影响(56035265)40.3633840.36136.42(万元) 销售数量

5、对主营业务收入的影响(270020005400600049503000)52650000 52650000526000000销售单价对主营业务收入的影响2700(21002000)5400(63006000)4950(33003000)270000162000014850003375000可见,由于A产品销售数量不变,B产品销售数量减少而减少的收入额与C产品销售数量增加而增加的收入额正好相抵减,故整体而言销售数量的变动未构成对主营业务收入的影响。主营业务收入的变动额全部来自于销售单价的变动,由于三种产品的销售单价均有不同程度的上升,从而导致了主营业务收入的增加。(2)综合毛利率变动对毛利的影响

6、额5603(38.23%40.36%)119.34万元即,由于本期综合毛利率比上期下降,从而使毛利额减少了119.34万元。品种结构变动对综合毛利率的影响(10.1240.5660.7238.4229.1637.03)40.3638.23%40.36=2.13各产品毛利率变动对综合毛利率的影响10.12(40.3638.15)60.72(38.4240.86)29.16(37.0340)2.13可见,由于占销售总额近90的B和C两种产品的毛利率以及销售比重本期均比上期下降,从而导致了综合毛利率的降低。3、已知:甲、乙、丙三个企业的资本总额相等,均为4000万元,息税前利润也都相等,均为500万

7、元。负债平均利息率6%。但三个企业的资本结构不同,其具体组成如下:项目甲公司乙公司丙公司总资本400040004000普通股股本400030002000发行的普通股股数400300200负债010002000假设所得税率为33%,则各公司的财务杠杆系数及每股净收益如何?4资料:已知某企业2003年、2004年有关资料如下表:(金额单位:万元) 项 目 2003年 2004年 销售收入 280 350 其中:赊销成本 76 80 全部成本 235 288 其中:销售成本 108 120 管理费用 87 98 财务费用 29 55 销售费用 11 15 利润总额 45 62 所得税 15 21 税

8、后净利 30 41 资产总额 128 198 其中:固定资产 59 78 现金 21 39 应收账款(平均) 8 14 存货 40 67 负债总额 55 88 要求:运用杜邦分析法对该企业的净资产收益率及其增减变动原因分析。 2003年:净资产收益率销售净利率资产周转率权益乘数(30280)(280128)1(155128)0.112.191.75=0.241.750.422004年:净资产收益率销售净利率资产周转率权益乘数(41350)(350198)1(188198)0.121.771.79=0.211.770.372004年的净资产收益率比2003年有所下降,主要原因是资产周转率的显著降低,从相关资料中可以分析出:2004年总资产明显增大,导致资产周转率降低。本年负债比例有所上升,因而权益乘数上升。综合以上分析可以看出,本年净资产收益率降低了。5、已知某公司资产总额450万元,流动资产占30%,其中货币资金有25万元,其余为应收账款和存货。所有者权益项目共计280万元,本年实现毛利90万元。年末流动比率1.5,产权比率0.6,收入基础的存货周转率10次,成本基础的存货周转率8次。要求:计算应收账款、存货、长期负债、流动负债、流动资产的数额。

某企业连续三年的资产负债表中相关资产项目的数额如下...

某企业连续三年的资产负债表中相关资产项目的数额如下...