房地产项目前期经济测算

房地产项目前期经济测算

《房地产项目前期经济测算》由会员分享,可在线阅读,更多相关《房地产项目前期经济测算(9页珍藏版)》请在装配图网上搜索。

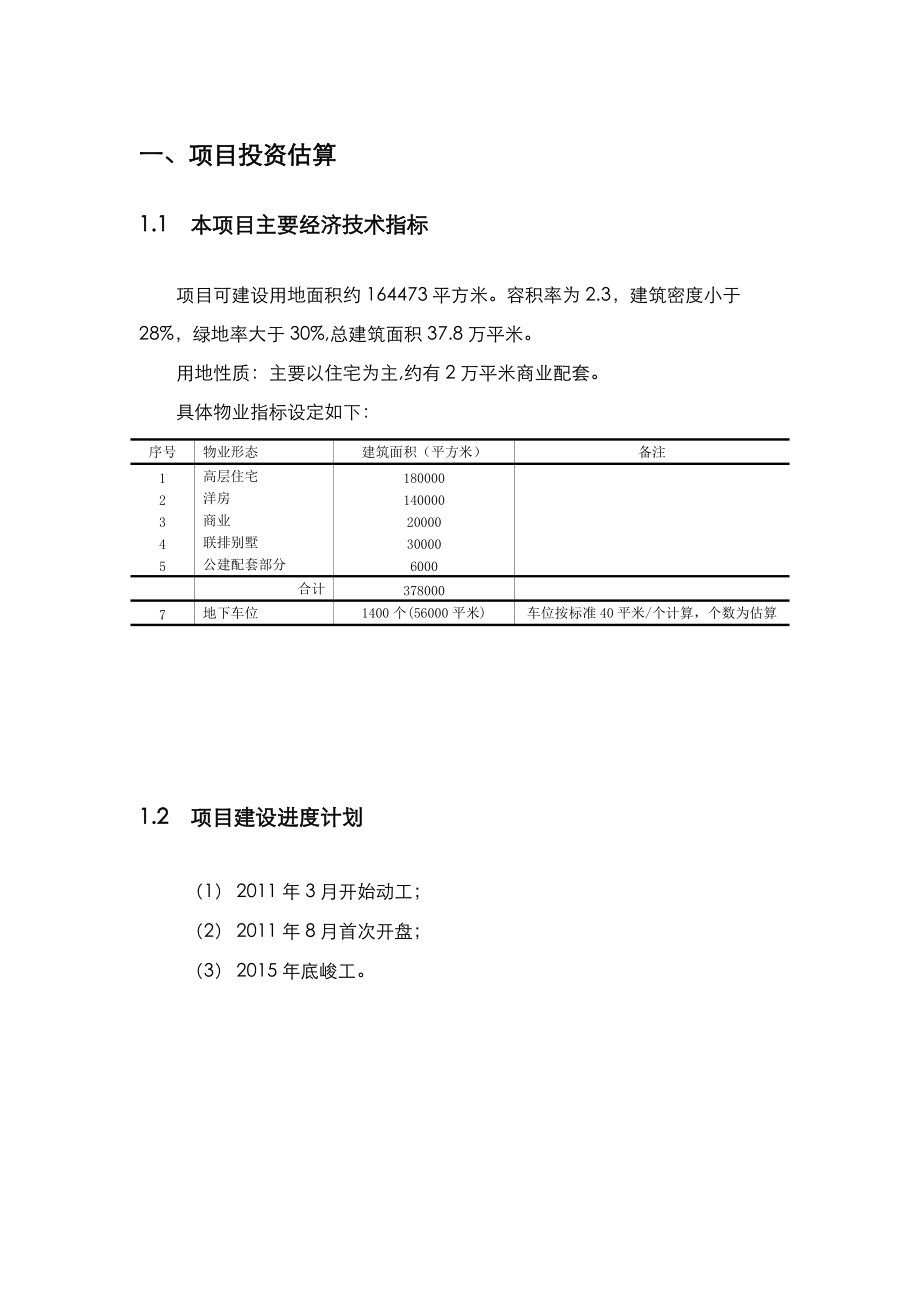

1、一、项目投资估算1.1 本项目主要经济技术指标项目可建设用地面积约164473平方米。容积率为2.3,建筑密度小于28%,绿地率大于30%,总建筑面积37.8万平米。用地性质:主要以住宅为主,约有2万平米商业配套。具体物业指标设定如下:序号物业形态建筑面积(平方米)备注1高层住宅1800002洋房1400003商业 200004联排别墅300005公建配套部分6000合计3780007地下车位1400个(56000平米)车位按标准40平米/个计算,个数为估算1.2 项目建设进度计划(1) 2011年3月开始动工;(2) 2011年8月首次开盘;(3) 2015年底峻工。1.3 项目投资成本估算

2、根据规划设定,本项目总建筑面积为378000平方米,实际建筑面积(含车位)约425500平方米,可售面积为419500平方米。以下投资成本根据常用标准,取中上值进行估算,设定地价为P。序号费用名称金额(万元)计费依据一、开发成本1土地成本1.04P土地出让契税4%2前期工程费3571建安工程*5.8%(规划设计3%;可行性研究,水文、地质、勘察费,各0.15%;筹建开办费2.5%)3建安工程费60900以下小项合计3.1高层住宅28000建安成本1600元/平方米待添加的隐藏文字内容23.2洋房8400建安成本600元/平方米3.3商业 4000建安成本2000元/平方米3.4联排别墅9000

3、建安成本3000元/平方米3.5公建配套部分300建安成本500元/平方米3.6地下车位11200建安成本2500元/平方米4基础设施费7560200元/平方米,按总建计。5公建配套设施费264670元/平方米,按总建计。6开发期间税费6395建安工程*10.5%7不可预见费2240+0.0312P一至五项之和的3%二、开发费用8管理费用2240+0.0312P一至五项之和的3%9销售费用13128销售收入的4%10财务费用(贷款利息)0.5P+(54153+0.03P)*0.65*0.07=1902+0.03642P贷款额按50%土地出让金与开发成本(二至七项)之和的65%计算,开发贷款利率

4、按一年期7%计算,贷款周期为一年。三、合 计 100582+1.1076P二、项目进度及销售测算2.1 项目开发进度及销售时期估算项目建设期预计为5年,2011年3月高层住宅开始动工;2011年下半年洋房开工、2012年联排等陆续动工。本项目经济技术指标中,普通住宅比例约占85%,因此如何快速实现销售收入,使销售资金再投入后期开发,是开工建设考虑的最主要方向。住宅具有开发时间不长,回收资金快等特点,根据项目自身情况,销售期初步估测如下:序号物业类型2010年2011年2012年2013年2014年2015年1高层住宅25%35%25%10%5%2洋房40%30%20%10%3商业 40%50%

5、10%4联排别墅20%40%40%5地下车位40%60%2.2 销售收入测算序号物业类型面积(平方米)销售单价(元/m2 )销售额(万元)1高层住宅18000070001260002洋房14000090001260003商业 2000010000200004联排别墅3000015000450005公建配套部分6000006地下车位1400个80000/个112007合计3282002.3 销售收入明细表序号物业类型合计(万元)2010年2011年2012年2013年2014年2015年销售收入328200031500945008630070280456201高层住宅12600003150044

6、100315001260063002洋房12600000504003780025200126003商业 2000000080001000020004联排别墅45000000900018000180005公建配套部分00000006车位11200000044806720三、地价平衡点(利润率为15%的地价值)单位:万元1、总开发成本费用98680+1.0712P(1)土地成本1.04P(2)前期工程费3571(3)建安工程费60900(4)基础设施费7560(5)公建配套设施费2646(6)开发期间税费6395(7)不可预见费2240+0.0312P(8)管理费用2240+0.0312P(9)销

7、售费用131282、利息8096+0.4231P(1)土地成本及前期工程费利息(1.04P+3571)*(1+7%)5-1(2)建设期投资成本本表1中(3)-(9)之和利息(95109+0.0624P)*7%3、预期利润(利润率15%)0.5P+(54153+0.03P)*0.35*15%=2843+0.0766P自有资金利润率达到15%时的值4、土地增值税3282规定预征销售收入的1%,328200*1%5、企业所得税0.5P+(54153+0.03P)*0.35*15%*25%=711+0.0192P企业所得税率25%,即利润的25%6、销售收入328200所有物业销售收入测算地价P,根据

8、假设开发法:销售收入=总投资成本费用+利息+土地增值税+企业所得税+预期利润即:328200=(98680+1.0712P)+(8096+0.4231P)+(2843+0.0766P)+3282+(711+0.0192P)求得:地价平衡点P=134953万元结论:(1)本项目若按此建议,在自有资金投入8.78亿元时,以13.5亿元地价取得土地,能保障15%的自有资金利润率。即在扣除开发成本费用、考虑自有资金和银行贷款利息、扣除相关税收等费用后,利润值为1.32亿元;(2)项目(含地价)总开发成本费用为24.32亿元;(3)自有资金需8.78亿元,用于50%地价款以及开发成本费用的35%。(4)

9、项目整个开发需贷款约10.53亿元,用于支付50%地价款以及开发成本费用的35%.(5)上述为静态方式测算,若资金运用合适,销售收入快速再滚动投入,利润还将提升一定水平。四、项目现金流量分析现金流量表反映项目计算期内各年的现金流入与流出情况,用以计算各项动态评价指标,进行项目财务动态盈利能力分析。本节根据全部投资现金流量进行分析,反应的是项目本身的获利能力,与筹资方式无关系,是从资金平衡出发的。序号项目合计2010年2011年2012年2013年2014年2015年1资金流入(万元)328200031500945008630070280456201高层住宅1260000315004410031

10、5001260063002洋房12600000504003780025200126003商业 2000000080001000020004联排别墅45000000900018000180005地下车位112000000448067202资金流出(万元)2608548166029919430474271935293282161土地成本1403517278513514135131351313513135132前期工程费35712000157100003建安工程费609000609018270182701218060904基础设施费75600151215121512151215125公建配套设施费2

11、64605295295295305296开发期间税费63950127912791279127912797不可预见费64511076107510751075107510758管理费用64511076107510751075107510759销售费用1312801260378034522811182510贷款利息681747236986986980011土地增值税3282065665665665765712企业所得税330206606606606616613净现金流量67346-81660 1581 51453 43581 34987 17404 4累计净现金流量-81660 -80079 -28

12、626 14955 49942 67346 计算指标(税后): 内部收益率(IRR)22% 净现值(NPV,10%)27042.34投资回收期(PBP)2.66小结:(1)内部收益率表明在不考虑项目经营本身的资金增值前提下,项目收支平衡时可接受的最大利息率,也是项目接受贷款利率的最高临界点。因此,本项目22%的内部收益率在财务上完全可行。(2)财务净现值远大于零,说明项目在保障10%基准收益率的前提下,还有较大利润空间;按此测算,约2.66年可回收成本。五、资金来源与运用资金来源与运用表反应项目在计算期内各年的资金盈余或短缺情况,以及项目的资金筹措方案和贷款偿还计划,是从投资角度出发的。本表不

13、宜反应项目结束时的资产回收,主要是看计算出的各年的赢余资金是否出现负值,如果出现负值,说明数据有错漏或项目资金安排不合理或项目本身不可行.序号 项目/年份 合计(万元)2010年2011年2012年2013年2014年2015年1资金来源 52135615532044112107112989127028045620(1)自有资金 878488784800000(2)银行贷款1053086747212612126121261200(3)销售收入再投入328200031500945008630070280456202资金运用 366162149132425315565955331352932821

14、6(1)土地成本140351727851351413513135131351313513(2)前期工程费3571200015710000(3)建安工程费60900060901827018270121806090(4)基础设施费7560015121512151215121512(5)公建配套设施费26460529529529530529(6)开发期间税费6395012791279127912791279(7)不可预见费6451107610751075107510751075(8)管理费用6451107610751075107510751075(9)销售费用13128012603780345228

15、111825(10)贷款本金1053086747212612126121261200(11)贷款利息6817472369869869800(12)土地增值税32820656656656657657(13)企业所得税330206606606606616613盈余资金 61881581514534358134987174044累计盈余资金 1551946188776959222102803137790155194小结:项目累计盈余资金为155194万元,去除自有资金,仍有67346万元。但仍需要注意,在2011-2013年,由于项目工程量大,销售收入需在工程到一定进度才能实现,因此,合理运用资金及

16、制定还款计划是关键,否则容易出现投资中断。六、损益表序号 项目/年份 共计(万元)2010年2011年2012年2013年2014年2015年1销售收入328200031500945008630070280456202投资成本257552816602925942387420593463227555(1)土地成本140351727851351413513135131351313513(2)前期工程费3571200015710000(3)建安工程费60900060901827018270121806090(4)基础设施费7560015121512151215121512(5)公建配套设施费2646

17、0529529529530529(6)开发期间税费6395012791279127912791279(7)不可预见费6451107610751075107510751075(8)管理费用6451107610751075107510751075(9)销售费用13128012603780345228111825(10)资金利息6817472369869869800(11)土地增值税328206566566566576573利润总额70648-816602241521134424135648180654累计利润总额-81660-79419-273061693552583706485税前投资回报率80

18、.42%6税后利润(企业所得税25%)52986-612451680390843318026736135487累计税后利润-61245-59564-204791270139437529868税后投资回报率60.32%由项目损益表可以看出,本项目自有资金若以87848万元投入,收益相当可观,税前为80.42%,税后也高达60.32%,税后利润值约5.3亿元。七、敏感性分析在整个项目的开发中,除去自然和人为因素(如地震、安全事故等)外,开发成本和物业销售价格无疑是影响盈亏的最关键因素之一。本节以13.5亿元地价,开发成本、价格上下浮动10%时的各项指标,计算内部收益率,以及10%折现率时的财务净现

19、值。价格 成本90%95%100%105%110%90%IRR22IRR17IRR12IRR7IRR3NPV24338.1NPV14421.92NPV4505.73NPV-5410.45NPV-15326.6395%IRR27IRR22IRR17IRR13IRR8NPV35606.4NPV25690.22NPV15774.04NPV5857.85NPV-4058.33100%IRR32IRR27IRR22IRR18IRR13NPV46874.7NPV36958.52NPV27042.34NPV17126.15NPV7209.97105%IRR37IRR32IRR27IRR22IRR18NPV5

20、8143.01NPV48226.82NPV38310.64NPV28394.45NPV18478.27110%IRR42IRR36IRR31IRR27IRR22NPV69411.31NPV59495.12NPV49578.94NPV39662.75NPV29746.57(1) 由敏感性分析可以看出,若价格和成本按预设情况发展,项目在13.5亿元取得地块的条件下,仍能保证22%的内部收益率,财务净现值达27042.34万元。(2) 只有当成本增幅远大于价格涨幅时,项目才存在一定风险,而本地块在测算时已经将成本取中上值,因此,只要市场不出现大的波动,出现这种情况的可能性并不大。(3) 最坏的情况成

21、本上升10%,价格下降10%,此时财务净现值为-15326.63万元,项目存在一定风险。(4) 在控制好成本和精准营销的情况下,项目的收益相当可观,若成本控制下降10%,销售价格上升10%,财务净现值则高达69411.31万元。八、结论以13.5亿元地价取得土地时,能保障15%的自有资金利润率。在扣除自投资金时间成本、项目开发成本及费用、自有资金利息,银行贷款利息、以及相关税收等费用后,利润值仍有1.32亿元。尽管项目对价格下降和成本大幅上升存在一定风险,但综合当前市场环境、安镇房地产市场现状及发展趋势,同时出现价格下降和成本大幅上升的可能性并不大;此外,本次测算根据常用标准取中上值,测算结果具备较强的抗风险能力。如果合理利用好资金,使销售收入迅速再投入开发过程中,还能产生一定收益(约0.5-1亿元);因此:在地价小于14亿元时,建议考虑购买。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。