《个人所得税自行纳税申报办法》各类申报情形例解(1-12)

《个人所得税自行纳税申报办法》各类申报情形例解(1-12)

《《个人所得税自行纳税申报办法》各类申报情形例解(1-12)》由会员分享,可在线阅读,更多相关《《个人所得税自行纳税申报办法》各类申报情形例解(1-12)(33页珍藏版)》请在装配图网上搜索。

1、个人所得税自行纳税申报办法各类申报情形例解(1-12)例解一、年所得中是否包含单位为个人缴付的土费一金”?答:根据个人所得税自行纳税申报办法(试行)(以下简称办法)第七条规定,爷人所得税法实施条例第二十五条规定的按照国家规定单位为个人缴付和个人缴付的基本养老保险费、基本医疗保险费、失业保险费、住房公积金”(以下简称 三费一金”)可以不计入年所得12万元之内,具体标准应符合财政部国家税务总局关于基本养老保险费、基本医疗保险费、失业保险费、住房公积金有关个人所得税政策的通知(财税200610号)的规定,单位和个人超过规定的标准缴付的三费一金”应计入年所得范围内。因此,在计算年所得时,如果工资、薪金

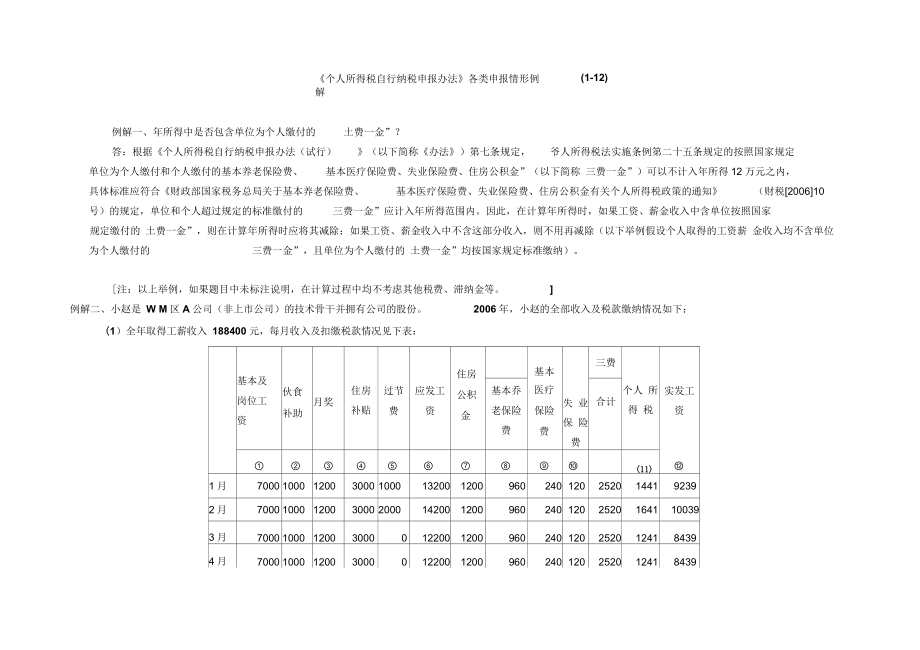

2、收入中含单位按照国家规定缴付的 土费一金”,则在计算年所得时应将其减除;如果工资、薪金收入中不含这部分收入,则不用再减除(以下举例假设个人取得的工资薪 金收入均不含单位为个人缴付的三费一金”,且单位为个人缴付的 土费一金”均按国家规定标准缴纳)。注:以上举例,如果题目中未标注说明,在计算过程中均不考虑其他税费、滞纳金等。例解二、小赵是 W M区A公司(非上市公司)的技术骨干并拥有公司的股份。2006年,小赵的全部收入及税款缴纳情况如下:(1)全年取得工薪收入 188400元,每月收入及扣缴税款情况见下表:基本及 岗位工 资住房公积金基本失 业 保 险 费三费伙食补助月奖住房 补贴过节 费应发工

3、 资基本乔 老保险 费医疗保险费合计个人 所得 税实发工 资(11)1月700010001200300010001320012009602401202520144192392月7000100012003000200014200120096024012025201641100393月700010001200300001220012009602401202520124184394月700010001200300001220012009602401202520124184395月700010001200300010001320012009602401202520144192396月700010001

4、200300001220012009602401202520124192397月700010001200300001220012009602401202520124184398月700010001200300001220012009602401202520124184399月7000100012003000100013200120096024012025201441923910月7000100012003000100013200120096024012025201441923911月7000100012003000012200120096024012025201241843912月700010

5、00120030000122001200960240120252012418439年终奖金一一一一一36000一一一一390032100(2)取得公司股权分红 20000元,扣缴个人所得税 4000元;(3)银行储蓄存款账户孳生利息收入1200元,扣缴个人所得税 240元;(4)购买国债,取得利息收入 2000元;(5)购买企业债券,取得利息收入 1500元,没有扣缴个人所得税;(6)出售家庭非唯一住房(原值 700000元),取得转让收入 860000元,按规定缴纳个人所得税23400元及其他税费43000元;(7)出租自有商铺给某公司,每月租金3500元,缴纳个人所得税 500元,及按国家

6、规定缴纳的其他税费200元;(8)在上交所转让 A股股票盈利60000元;(9)持有某上市公司 A股股票,取得股息 3000元,扣缴个人所得税 300元;(10)发明一项专利,让渡给某公司使用,取得收入40000元,扣缴个人所得税 6400元;(11) 一次购买体育彩票,中奖 9000元。小赵取得的上述收入应如何办理纳税申报?答: 小赵全年的收入来源渠道较多,适用的应税项目也多,有工资、薪金所得” 、 “特许权使用费所得利息、股息、红利所得”、 “财产租赁所得和 “财产转让所得” 以及 “偶然所得 ”等应税所得项目,这些收入在小赵取得时,由支付所得的单位作为扣缴义务人扣缴税款并向税务进行申报。

7、另外, 2006年度终了,如果小赵的年所得达到 12 万元,他应该按照办法的规定,向主管地税机关办理年所得 12 万元以上的自行纳税申报。具体分析如下:(一)日常取得收入时,小赵应纳税款的缴纳方式按照个人所得税法及其实施条例,以及相关税收法律、法规的规定:1、小赵每个月取得工资性收入时,单位作为扣缴义务人已扣缴了个人所得税,小赵不需办理自行纳税申报。同时,对于小赵取得年终奖金,可用全年一次性奖金的政策(国税发20059 号)计算缴税,税款由扣缴义务人在发放时代扣代缴。2、取得的 A 公司股权分红,属于 “利息、股息、红利所得 ”项目,税款由公司发放时代扣代缴。3、银行存款账户孳生的利息按 “利

8、息、股息、红利所得”项目,适用 20% 的税率,计征个人所得税。税款由银行在结付利息时扣缴。同时,银行给储户的注明已扣缴税款的利息清单可视同小赵的完税证明。4、国债利息免纳个人所得税。小赵对此无须办理任何手续。5、企业债券利息所得,属于 “利息、股息、红利所得 ”项目,应由兑付机构在兑付利息时适用 20%税率代扣代缴个人所得税。6、转让家庭非唯一住房,小赵应在办理住房产权转让手续时向 C 区主管地税机关办理纳税申报并缴纳个人所得税23400 元 (860000-700000-43000 )X20%。7、出租房屋所得,属于 “财产租赁所得 ”项目,税款由承租的公司代扣代缴。8、转让境内上市公司

9、A 股股票取得的收入,暂免征收个人所得税。9、持有上市公司股票分红所得,属于 “利息、股息、红利所得 ”项目,由公司在发放时,按照应纳税所得额的 50%适用 20%的税率代扣代缴个人所得 税。10、发明专利让渡给某公司使用,属于“特许权使用费所得”项目,由公司在支付收入时适用 20%的税率代扣代缴个人所得税。11、体育彩票中奖所得,属于 “偶然所得 ”项目。根据财税字199812 号文的规定,一次中奖收入不超过1 万元的,暂免征收个人所得税。(二)年度终了,小赵应如何办理年所得12 万元以上的申报?小赵应在2007年3月底前,汇总上年度应税项目的收入额,看是否达到 12万元(即年所得 1200

10、00,下同),进而判断是否应该进行年所得12万元以上的自行申报。1、 2006年度小赵年所得的计算根据小赵取得收入的情况,其年所得为:年所得二年工资、薪金所得+年利息、股息、红利所得+年财产转让所得+年财产租赁所得+年特许权使用费所得+年偶然所得-办法第七条规定可剔除的所得其中:(1)工资、薪金所得,按照未减除法定费用(每月 1600元)及附加减除费用(每月 3200元)的收入额计算。同时,按照办法第七条第三项的规定,个人所得税法实施条例第二十五条规定的按照国家规定单位为个人缴付和个人缴付的土费一金”不包含在年所得之内,由于小赵缴付的土费一金”均在税法规定的允许扣除的额度内,因此,在计算年所得

11、时,这部分收入可全额剔除。月份1月2月3月4月5月6月7月8月9月10月11月12月年终奖金合计应 发 工 资13200142002200 12200 13200 12200 12200 12200 132?00 13200 12200 122()036000188400费金 合计252025202520252025202520252025202520252025202520一30240计 入 年 所 得 的 工 薪1068011680968096801068096809680968010680106809680968036000158160收 入年工资、薪金所得=1月工资性收入+2月工资性收

12、入+ 12月工资性收入=1月份(应发工资-个人缴付的 土费一金”)+2月份(应发工资-个人缴付的 三费一金)+12月份(应发工资-个人缴付的土费一金”)+年终奖金合计二(13200- 2520)+ +(12200 -2520)+36000=158160 元(2)利息、股息、红利所得,按照收入额全额计算。针对小赵的情况,主要有(2)、(3)、(4)、(5)、(9)项收入。其中,第(4)项收入,根据办法第七条第一项的规定,国债利息属于免税所得,所以不含在年所得范围之内。年利息、股息、红利所得=公司分红+储蓄存款利息+企业债券利息+股票分红=20000+1200+1500+3000=25700元(3

13、)财产转让所得,按照应纳税所得额计算,即按照以转让财产的收入额减除财产原值和转让财产过程中缴纳的税金及有关合理费用后的余额计算。针对小赵的情况,主要有第(6)、(8)项收入。年财产转让所得二房屋出售收入+股票转让收入=(860000-700000-43000) +60000=117000+60000=177000 元(4)财产租赁所得,按照未减除费用和修缮费用的收入额计算。年财产租赁所得=3500X12=42000元(5)特许权使用费所得,按照未减除费用的收入额计算。年特许权使用费所得=40000元(6)偶然所得,按照收入额全额计算。年偶然所得=9000元综上:2006 年小赵的年所得=158

14、160+25700+177000+42000+40000+9000=451860 120000 元故小赵应该进行年所得12万元以上的自行申报。2、申报表的填写申报时,小赵应报送个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)(见表1)和身份证复印件等。由于申报表上需要填写小赵的年所得,以及各个所得项目的应纳税额、已缴税额、应补(退)税额等事项。因此,小赵应计算一下自己日常缴纳的税 款是否正确。(1)年工资、薪金所得应纳税额各个月份发放的工资应纳税额的计算各个月份工资薪金所得应纳税所得额=工资收入-个人缴付 土费一金”-费用扣除标准=(+)-(+)-1600月份1月2月3月4月5月6

15、月7月8月9月10月11月12月合计应发工资13200142002200 12200 13200 12200 12200 12200 1320 132001220C12200152400三费合计25202520252025202520252025202520252025202520252030240应纳 税所 得额9080100808080808090808080808080809080908080808080102960注:各个月份工资收入=基本及岗位工资+伙食补助+月奖+住房补贴+过节费 各个月份应纳个人所得税 =应纳税所得额 X率-速算扣除数月份1月2月3月4月5月6月7月8月9月10月

16、11月12月合计个人所得税14411641124112411441124112411241144114411241124116092全年一次性奖金应纳税款的计算:全年一次性奖金应纳个人所得税额=全年一次性奖金率-速算扣除数=36000X 15%-125=5275元注:因为36000+12=3000,所以适用于15%的税率和125的速算扣除数而小赵的单位仅扣缴个人所得税3900元,所以小赵在申报时,应补缴税款5275-3900=1375元。全年工资薪金所得应纳税款的计算:工资薪金所得应纳税额=16092+5275=21367 元( 2 )年利息、股息、红利所得应纳税款的计算:利息、股息、红利所得

17、应纳税额=(20000+1200+1500) X20%+300(X 50% 20%=4840 元小赵取得的企业债券利息收入 1500 元,没有扣缴个人所得税,所以,小赵在申报时应补缴税款 300 元。( 3 )年财产转让所得应纳税款的计算:财产转让所得应纳税额=股票转让应纳税额 +住房转让应纳税额=0+住房转让应纳税所得额X20%=0+117000 20%=23400元注:境内A 股股票转让所得,暂免征收个人所得税。 ( 4 )年财产租赁所得应纳税额的计算:全年财产租赁所得应纳税额=每月应纳税所得额 X20% 12=(3500-200-800) X20%X 12=6000 元( 5 )年特许权

18、使用费所得应纳税额的计算:特许权使用费所得应纳税额=应纳税所得额X20%=(收入额-减除费用)X20%=(40000-40000X20%) X20%=6400 元( 6 )年偶然所得应纳税额的计算:按照政策规定,购买体育彩票一次中奖收入不超过1 万元的,暂免征收个人所得税。偶然所得应纳税额=03、申报地点:A 公司所在地主管地方税务机关。因为小赵有任职、受雇单位,所以小赵应向任职、受雇单位所在地主管地税机关进行申报。4、申报期限:2007 年 1 月 1 日 3 月 31 日。5、申报方式:网上申报、邮寄申报,或直接到主管税务机关申报;也可委托有税务代理资质的中介机构或者他人代为办理纳税申报。

19、6 、其他:小赵补缴税款以后, A 公司所在地主管地方税务机关应向小赵开具完税凭证。表1:个人所得税纳税申报表12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN( For individuals with an annual income of over 120,000 RMB Yuan )纳税人识别号: 纳税人名称(签字或盖章) :Taxpayer s ID numberTaxpayer s name( signature/stamp)税款所属期 : 2006 年 填表日期: 2007 年 2 月 2 日 金额单位:元(列至角分)Income yearDate

20、 of filing:date month year Monetary unit: RMB Yuan.崎杷也 TriMM4I few更X XKthzirtilyf R鼻府或岬缁H CD T|,件让算疗定学11 ID irunbtf*,*,浦,5卡清就W K, WZrctTiml n CImRJt Pli* 7ML MJUtA 打也昌狂K Fmcf wdtwe,武产,/M*“而Wl*鼠地世M*a nChiHxtM(iXX4, |(X*XMlw K M Ml M M1!电值 lei unbtiX K X X X X X(JuELn (EiLm i母U *-njlM-iiM巴,把力做 To/.21皿

21、黑皿 FciRipi 5E疆fiiH m Tw-ewdfli:amv Ikh* vrihoi CtatnfiBlaCliMit g1、Iff. HaMfl 取 A wl mJmw4T&Rix i用才卬IfNtt3liistBi fii jwhetea r buunji 亦*gHbu! b y = 廿中 *kH 3r*llR“d,EWW ,正可卡号配哥包” , fci,厂 M41M44Wcmwitdci Dwdim*4rMi oi KCMJMrvnwmitiimM时 加 9r广*i E*阴g tmsOi of peopert7I7TW01770002dliQO0m 型蟾 ti h曲mmulmmW

22、X900000011- 1M勉斯R olhec iDCDiijeb it latu4jim加卦7械nI6r75彩用制帕中那哀哥哼酱上平人民户和ST AM网华时的林定*团,牝新1记是X零硝,町的三罄劫UuIkfndtiHottpry.I Mw lhl M MumLmfibdto b ptwiwM aTTME HCrVIMlkL INDCMFTaH THE PEOPLEPEPUBUCOFCHINA.词帕I%Lw! gFEytapkipiunim Eh*pnmdu Efw, mgd k 呻卜命*A苴言入斑 (Fsiajrm)受理人:(Responsible tax officer)受理时间:受理申报

23、机关:(Time: Date/Month/Year)(Responsible tax office)注:以上举例,如果题目中未标注说明,在计算过程中均不考虑其他税费、滞纳金等。例解三、2006年,林女士每月都从北京市的A、B两家金融公司拿工资。这两家金融公司一家位于海淀区,一家位于西城区,两家公司每月支付给林女士的工资情况见下表:月份1月2月3月4月5月6月7月8月9月10月11月12月合计应 发 工 资160001600016000160001600016000160001600016000160001600016000192000A 公 司费金 合计32003200320032003200

24、320032003200320032003200320038400扣 缴 税 款18651865186518651865186518651865186518651865186522380B公 司应 发 工 资56005600560056005600560056005600560056005600560067200扣 缴 税 款4754754754754754754754754754754754755700除此之外,2006年林女士还有以下几项收入:(1)按国务院规定发放的政府特殊津贴200元/月;(2)客串B电视台某法律节目,每月取得劳务收入5000元,电视台按规定扣缴税款800元;(3)出版

25、一科技专著,取得收入50000元,出版社已代扣税款 5600元;同年,该专著被 12家部委联合评选为 XX大奖赛特等奖,奖金 30000元;又被某市(地级市)评选得奖,奖金 10000元,已代扣税款 2000元。(4)位于海淀区的家中被盗,保险公司根据林女士所购买的财产险,赔偿3万元。则林女士应如何按办法的规定办理自行纳税申报?答:林女士全年的收入来源渠道较多,适用的应税项目有工资、薪金所得”、劳务报酬所得”、稿酬所得”、偶然所得”四个项目。由于林女士每月同时从两处取得工资、薪金所得,应在次月 7日内办理自行纳税申报;2006年度终了,由于林女士的年所得达到 12万元,她应该按照办法 的规定,

26、向税务机关办理年所得 12万元以上的自行纳税申报。具体如下:(一)平常取得收入时,林女士应按以下方法计算应纳税款,并办理自行纳税申报1、工薪收入虽然A、B两个公司在每月支付林女士工资、薪金所得时都扣缴了个人所得税,但是按照个人所得税法及其实施条例和办法的规定,从中国境内二处或二处以上取得工资、薪金所得的个人,应当将两处收入合并计税,并在取得收入的次月7日内自行到主管税务机关办理纳税申报。以 1月份为例(其他月份同 1月份):(1)应纳税款的计算应纳税所得额=A公司应发工资+B公司应发工资-土费一金”-1600=16000+5600-3200-1600=16800 元应纳个人所得税额=应纳税所得

27、额X率-速算扣除数=16800 X20%-375 = 2985 元A、B二公司已扣缴林女士个人所得税=1865+475=2340元故林女士应补税款= 2985-2340=645 元( 2 )申报表的填写2 ) 。具体填写方法见下表:申报时,林女士应填个人所得税月份申报表表2;个人所得税月份申报表tNDIVIDUAL INCOME TAX MONTHLY RETURN,内a: a I 及 1 SU 2OM 2 月3 8*aa: maH RM8 一mjtAjg*i ?.anar Ht4 8 0人a6R“Lu*人HiritxsiiiftBtiRMK置.z pg r “3d6C Fte Z Viva,

28、Me ,DTVOUAL MCOMf TAX LAW Of Ht HOnt.3 2MIC 09 CMA 1Z 3 BbOuMtvm ua over eo rtw Scete 2”, M ” the atwm Eh ihe tea utvxnt Mfwn wvn Mt” m = z north人na从乂 xpayUns,-、/ /中国丁 TIIK“W M寸_Qz板/Qliia F -u Ci工 J J 4 工J .IlJXWSrg29RH0 而 C.”R” KcemAIV V B Aft-bk*u 一/ Jfi人艮fF,”RIA 1O 及 TaiQf W入BP 。IMB MMOt BlRILW5

29、人vnAfMu ,opCMTotalW0M4 mo CMiMMIO*IMIM fPME 金所 if J1.31?160C2168OQ g8X28) 37529852340645一I 一*. . - -if-=iX-、-K 一_Jil lfl1 1111 IiMdKt9A.iiaii rn1a oBroioinrewniprxRinaFFXinnreFTHt?1MR Ra?l*CR IR MR从 x 才-*:斗 丁 KI CWC IFj br* cotvted accoede gWOTVOUAL INC CUB TAX LAW (X TK Pf OKFS MRM.K: Oil DMA I Xer

30、 2tUttmeois cM,I g J,水m *voset M cSW120000 元所以,小李应当按照办法的有关规定,自行办理年所得12 万元以上的纳税申报。2、申报资料申报时,小李应报送个人所得税纳税申报表(适用于年所得12 万元以上的纳税人申报) (见表4)和身份证复印件等。由于申报表上需要填写年所得,以及各个所得项目的应纳税额、已缴税额、应补(退)税额等其他事项。因此,小李应计算一下已经缴纳的税款是否正确。经计算,无误(计算过程略) 。申报表的填写方法见附件3、申报地点:B 区服装店或C 区服装店所在地主管地税机关。按照办法第十条第三项的规定,在中国境内无任职、受雇单位,年所得项目中

31、有个体工商户的生产、经营所得的,向其中一处实际经营所得地主管税务机关申报。4、申报期限:2007年1月1日一3月31日。5、申报方式:网上申报、邮寄申报,或直接到主管税务机关申报;也可委托有税务代理资质的中介机构或者他人代为办理纳税申报。附件 个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)INDIVIDUAL INCOME TAX RETURN(For individuals with an annual income of over 120,000 RMB Yuan纳税人识别号:XXXXXXXXXXXXXX纳税人名称(签字或盖章):X X服装店Taxpayer s IDnumb

32、erTaxpayer s name (signature/stamp)税款所属期:2006年填表日期:2007年3月26日金额单位:元(列至角分)Income yearDate of filing:date month yearMonetary unit: RMB Yuan纳税人姓名Taxpayer s name李X X国籍Nationality中国身份证照类型ID Type身份证身份证照号码ID numberxxxxxxxxxxxxxxxxxx抵华日期Date of arrival in China一职业ProfessionXXX任职、受雇单位Employer一经常居住地Place of r

33、esidenceX X X X中国境内有效联系地址Address in ChinaA市X区X路X小区X号楼X号邮编Post codeX X X X X X联系电话Tel. numberxxxxxxxx所得项目Categories of income年所得额 Annual Income应纳税额Tax payable已缴(扣)税额Tax pre-paid and withheld抵扣税额Foreign tax credit应补(退)税额Tax owed or overpaid境内Income from within China境外Income from outside China合计Total1、

34、工资、薪金所得Wages and salaries2、个体工商户的生产、经营所得Income from production or business operation conducted by self-employed industrial and commercial households127800379803798003、对企事业单位的承包经营、承租经营所得Income from contracted or leased operation of enterprises or social service providers partly or wholly funded by st

35、ate assets4、劳务报酬所得Remuneration for providing services94800184801848005、稿酬所得 Author s remuneration6、特许权使用费所得 Royalties7、利息、股息、红利所得Interest, dividends and bonuses8、财产租赁所得Income from lease of property9、财产转让所得Income from transfer of property10、偶然所得 Incidental income11、其他所得 other income合计Total14180056460

36、564600我声明,此纳税申报表是根据中华人民共和国个人所得税法的规定填报的,我确信它是真实的、可靠的、完整的。Under penalties of perjury, I declare that this return has been filed according to the provisions of THE INDIVIDUAL INCOME TA X LAW OF THE PEOPLE S REPUBLIC OF CHINA , and to the best of my knowledge and belief, the information provided is true

37、, correct and complete.纳税人(签字)Taxpayer s signature代理人名称:(Firm s name)经办人(签章)(Preparer s signature):(Time: Date/Month/Year)(Responsible tax office)代理人(公章)(Firm s stamp):联系电话(Phone number):(Responsible tax officer)例解六、任双双是 XX制片厂的一个演员,2006年所有收入如下:( 1)制片厂全年发放工资40000 元,同时,任双双个人全年缴了 10000 元 “三费一金 ” ,已按规定扣

38、缴了个人所得税;( 2) 5 月取得外出演出收入 50000 元,并按规定扣缴了个人所得税10000 元;( 3)给某酒厂拍摄一部广告,6 月份取得收入 200000 元,按规定扣缴个人所得税57000 元;( 4)参加外单位电视剧拍摄,8 月一次性取得收入 30000 元,并都按规定扣缴了个人所得税,共 5200 元。年度终了后,任双双该怎样进行申报?答: (一)年所得的计算年所得二年工资、薪金所得+年劳务报酬所得-办法第七条规定可剔除的所得其中:1、 工资、薪金所得,按照未减除法定费用及附加减除费用的收入额计算。同时,按照 办法 第七条第三项的规定, 个人所得税法实施条例第二十五条规定的按

39、照国家规定单位为个人缴付和个人缴付的 “三费一金 ”不包含在年所得之内, 由于任双双缴付的“三费一金” 是按照国家规定缴纳的,因此,在计算年所得时,这部分收入可全额剔除。年工资、薪金所得 =40000-10000=30000 元劳务报酬所得,按照未减除费用的收入额计算。年劳务报酬所得=50000+200000+30000=280000 元综上:2006 年任双双白勺年所得 =30000+280000=310000 120000 元因此,任双双应该按照办法的相关规定办理年所得 12 万元以上的纳税申报。(二)申报资料申报时,任双双应报送个人所得税纳税申报表(适用于年所得 12 万元以上的纳税人申

40、报) (申报表的填写略)和身份证复印件等。(三)申报地点:120000 元因此, 2006 年度终了后,钱总除了要进行上述境外所得的纳税申报外,还应该按有关规定办理年所得12 万元以上纳税人的纳税申报。2申报资料申报时,钱总应报送个人所得税纳税申报表(适用于年所得 12 万元以上的纳税人申报) (见表6 )和身份证复印件等。3申报地点:海淀区 M 公司所在地主管地税机关。- 25 -按照办法第十条第一项的规定,在中国境内有任职、受雇单位的,向任职、受雇单位所在地主管税务机关申报。4申报期限:2007 年 1 月 1 日 3 月 31 日。个人所得税纳税申报表见附件。5申报方式:网上申报、邮寄申报,或直接到主管税务机关申报;也可以委托有税务代理资质的中介机构或者他人代为办理纳税申报。附件代雇串带人Agent CSignlurek收日日修2007o 1. 23|星攻A -tjtnsf 曜的扣 除计其孔肱眼膜实际诞谶上年法史的立首磐的幌钗厘料*的悦累100以Kris用方机关珀弓外如川岷旧 g审坂记瞪主u幄务主 HBHJ老员霆字个人所得税年度申报表INDIVIDUAL INCOME TAX ANNUAL

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。