路由器行业分析报告

路由器行业分析报告

《路由器行业分析报告》由会员分享,可在线阅读,更多相关《路由器行业分析报告(8页珍藏版)》请在装配图网上搜索。

1、路由器行业分析报告一、 基本要点路由器设备是构成IP网的核心产品,路由器通常用于节点众多的大型网络环境,它处于ISO/OSI模型的网络层。路由器的一个作用是连通不同的网络,另一个作用是选择信息传送的线路。与交换机和网桥相比,在实现骨干网的互联方面,路由器、特别是高端路由器有着明显的优势。路由器高度的智能化,对各种路由协议、网络协议和网络接口的广泛支持,还有其独具的安全性和访问控制等功能和特点是网桥和交换机等其他互联设备所不具备的。路由器的中低端产品可以用于连接骨干网设备和小规模端点的接入,高端产品可以用于骨干网之间的互联以及骨干网与互联网的连接。特别是对于骨干网的互联和骨干网与互联网的互联互通

2、,不但技术复杂,涉及通信协议、路由协议和众多接口,信息传输速度要求高,而且对网络安全性的要求也比其他场合高得多.1、行业要点伴随着互联网的发展,路由器在全球得到迅速应用,目前,该行业和互联网一样,还是处在高速发展期,另外随着新需求的不断涌现和新技术的应用,该行业也在不断发生变化,并且日益呈现出激烈竞争的态势。从总体上看,产业无疑是一个发展迅速,机会无限的产业,然而由于技术、需求、用户的变化,新的竞争者随时可以携新技术之利器加入产业,因此产业内的竞争主要是技术竞争。由于各个国家对于发展互联网都大多持积极的支持态度,因此作为互联网络的基石,路由器伴随着网络的发展得到大量应用。各个国家基本上没有限制

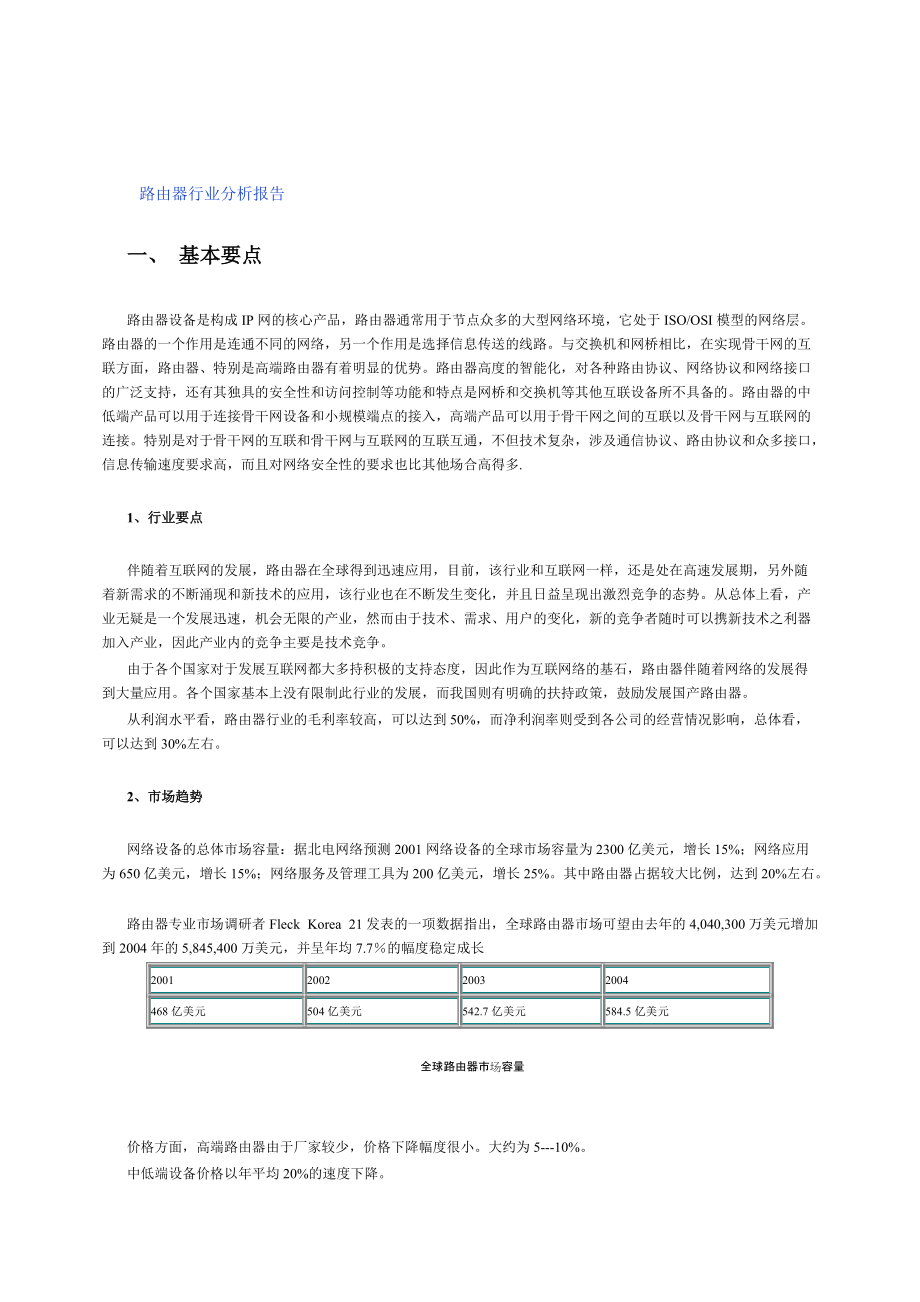

3、此行业的发展,而我国则有明确的扶持政策,鼓励发展国产路由器。从利润水平看,路由器行业的毛利率较高,可以达到50%,而净利润率则受到各公司的经营情况影响,总体看,可以达到30%左右。2、市场趋势网络设备的总体市场容量:据北电网络预测2001网络设备的全球市场容量为2300亿美元,增长15%;网络应用为650亿美元,增长15%;网络服务及管理工具为200亿美元,增长25%。其中路由器占据较大比例,达到20%左右。路由器专业市场调研者Fleck Korea 21发表的一项数据指出,全球路由器市场可望由去年的4,040,300万美元增加到2004年的5,845,400万美元,并呈年均7.7的幅度稳定成

4、长2001200220032004468亿美元504亿美元542.7亿美元584.5亿美元全球路由器市场容量价格方面,高端路由器由于厂家较少,价格下降幅度很小。大约为5-10%。中低端设备价格以年平均20%的速度下降。总量供求状态比较平稳。面向运营商市场的高端设备需求数量较少,供求关系平衡,但由于集中采购的方式会引发季节性的供求矛盾。中低端设备已经成为各行各业信息化建设所需要的设备,总体也比较平稳。但由于国内市场中国外产品仍占据较大份额,因此国外产品的缺货会导致国内市场的供不应求。3、主要结论路由器市场是网络设备行业中最稳定增长的行业,随着互联网的发展和各种IP网络的建设和扩展,其市场前景很好

5、,投资价值较高。国内专业的路由器公司不多,涉足此行业的则不少。主要有3类,一为电信厂商将其作为数据通信业务的主要部分来发展,如华为、中兴。二为计算机厂商将其作为利润率较高的新业务而投入,如联想、实达和长城等,三为专业的路由器厂商,如博达、成电先锋。另外,在今年中央电视台对思科总裁钱伯斯的采访中,其透露的一些信息十分值得关注,钱伯斯在回答关于何时在中国建立研究机构时,他表示会已收购的方式来实现在中国的进一步发展,目标主要是从一些高校的科研机构或者有高校背景的小企业来选择,对这个信号值得关注。二、 该行业全球的概况1、发展现状路由器产业和以互联网代表的IP网络发展有非常大的正比关系,因此在发达国家

6、,通常由于其互联网络的高速发展,美国的路由器市场仍然处于发展阶段。主要竞争是在高端领域,主要竞争手段是技术竞争和兼并。亚太地区的发展速度十分迅速,思科等厂商的亚太地区销售份额在其销售比例中逐年增长,尤其以我国比较突出。我国路由器在中低端主要运用价格、服务优势来占领市场,在高端还需要技术的进步。相比之下,还是以比较单一落后的手法竞争一个比较低水平的领域。2、发展特点影响路由器设备行业的主要因素是IP网络的发展,表现在上网人数的增长和IP业务的增长。运营商和企业用户的投资是直接影响因素,但其也是由业务需求决定的。技术变化也是重要的影响因素。最明显的是交换和路由技术的结合和高端路由器的不断发展。路由

7、器的主要市场是欧美发达国家,路由器的厂商代表是美国思科公司,其成功高速的发展历程对我国路由器厂商有一定的参考意义。思科在初期以技术的先发优势占领近乎垄断的竞争地位,之后通过不断的收购兼并取得技术优势。由于传统电信业务受到IP业务的有力挑战,许多电信厂商也是通过并购手段切入数据通信领域,如北电,爱立信和西门子等。如爱立信斥资4.5亿美元购买高速边缘路由器开发商Torrent网络技术公司、斥资0.46亿美元购买IP PBX的开发商Touchwave。爱立信将使用Torrent的高速路由器作为多协议标记交换(MPLS)网络的标记边缘路由器,以便IP骨干网能够支持基于WCDMA的移动数据业务。由高端切

8、入低端也是重要的市场竞争特点。3、全球该行业主要公司分析序号公司名称营业收入(billion)比同期增长净利润增长1Cisco18.928 billion55.5%2.7billion35%2Juniper673.5million555.6%184million2210%3Nortel30.28billion42%2.31billion42%4Foundry377.2 million183%93.6 million上年亏损5Lucent33.8billion10.4%1.219billion-74%6Cabletron2.245billion0.28billion7Motorola37.58b

9、illion(1999)20%1.318billion上年亏损8Alcatel2.25billionEuro77%1.324billion105%9Ericsson21.54bilion(1999)17%1.213billion-7%10Nokia30376millionEuro54%3938million53%113com4.3billion-20%674.3million67% 注:1、北电网络的利润部分未考虑因为并购而导致的情形2、3com由于在去年进行了战略调整,出售了部分业务,所以其收入来源分成continuing operation 和discontinued operation,

10、 而文中是operating income,净收入包含了前面两部分业务所以较高。三、 国内该行业的分析1、 行业现状及发展趋势2000年国内路由器市场总量为30亿左右。2001年整个路由器市场为65亿左右。另据思科的预测,其在中国2001年的销售额将达到10亿美元,按照其在中国的综合市场占有率40%左右,考虑到其部分交换机产品和其他产品,基本上与此预测一致。国内的路由器市场近年来平均以35%的速度,保持较高的增长速度,远远高于全球平均速度。2、市场细分及各细分市场的特点细分市场容量份额(%)增长速度利润率高端13亿20%30%35%中低端52亿80%40%25%高端路由器市场目前仍呈现着以Ci

11、sco为主的垄断态势,但是JUNIPER等国外厂商正在进入中国市场,竞争加剧;产品性能不断提高,目前正由G级向T级发展,MPLS技术正在融合路由和交换;以华为为首的国产路由器在中低端市场增长势头较快;模块化、多功能如ISDN、专线(DDN)、ADSL甚至无线路由器成为新的发展趋势;融交换和路由于一体的交换式路由器在企业网和城域网中需求增长非常迅速。 从思科的发展历程看,低端路由器在发达国家已经进入成熟期接近衰落期,思科也实行了撇脂战略,停止生产此类产品,但从国内看,都还处于成长期。3、行业竞争要素分析国内网络设备产业呈现出电信厂商网络化,专业厂商小型化,家电厂商转型化,IT厂商合资化和科研院所

12、商业化。竞争特点竞争特点主要是运用新技术来开发新产品,提高性能,(路由速度、交换能力和可靠性、扩展性等),这种新产品往往有非常高的利润,因此,技术研发是路由行业的关键能力。对于一些老产品,由于其市场增长相对下降,同时受到新产品的挤压,所以主要依靠规模化生产降低成本,取得成本优势。在中低端市场,成本优势最重要,大规模的分销渠道和良好的服务也成为取得成功的重要根据。供方及买方分析买方主要是运营商和企业,可以相应大概分成两个市场。对于运营商,由于IP业务的迅速发展和运营商之间的激烈竞争,所以对路由产品有持久不断的需求,另外对可靠性和高性能有较大的偏好。目前在我国,由于运营商十分有限,而且中国电信就占

13、据了全部数据网络的大部分,所以在供求关系上出现了买方主动的局面,主要体现在侃价方面,由于买方通常采取招标方式进行大量采购,因此价格竞争是竞争的一种主要手段,但是由于相对于庞大的采购量和国外产品的供货周期等因素,供方实际上仍在某些方面占据主动。根据2000年9月人民邮电的数据,中国电信的数据通信的投资额如下表所示:年度200020012002200320042005数据通信投资额(亿元)1291802804306501000年增长率%67.539.555.653.651.253.8中国电信的投资额大概占到40%左右,其他运营商尤其是新兴运营商将更注重以IP业务为主的需求和相应投资,而且各运营商都

14、力求接近用户使得路由器在运营网络的应用增多。运营商间的竞争加剧。从目前的电信管制松动和新运营商加入的趋势看,供方的地位将得到改善,同时运营商间的激烈竞争迫使其尽可能保证质量和性能,因此对路由器产品的性能方面有更高要求。在企业形成的专网市场中,同样对产品的性能和可靠性有较高要求,但是对于价格要比运营市场更敏感,由于买方相对缺乏足够的专业知识,供方利用在技术上的优势能够取得比较好的侃价地位。这个市场上,价格和服务是竞争要害。进入壁垒和替代品分析进入壁垒中,政策方面没有明显的壁垒,对于国外产品的进口没有任何限制;相反,对发展国产路由器国家有明确的支持政策,尤其是对于某些特定行业的应用如军队强调尽量使

15、用国产品,对于有安全功能的路由器同样要求被优先使用资金技术方面是一个比较高的进入壁垒,路由器主要由硬件和软件组成,硬件的核心是芯片,软件的核心是协议。开发路由器的软硬件都需要一系列昂贵复杂的开发平台和工具,涉及电路、微电子、软件、操作系统等多方面,需要大量投入和技术积累,更需要能不断的跟上新技术的发展,因此资金和技术是一个比较高的技术壁垒。由于路由器是新兴的产品,IP协议是不断发展的协议标准,其软件实现和开发比较复杂,国内的教育非常缺乏专门的关于数据通信尤其是IP、路由方面的教育,从事这方面工作的人才非常缺乏,而且其对团队合作要求很高,因此,人才资源和因此形成的学习曲线也是非常高的进入壁垒。此

16、外,与买方形成的固定购买关系也是重要的进入壁垒。分销渠道也是重要的进入壁垒。替代品中,ATM交换机由于在服务质量方面有优势,因此得到一些需要承载传统业务和保证服务质量的应用,但在以IP业务为主的网络无法和性能迅速提高的路由器竞争。从各地建设宽带城域网络和169、163等骨干网络扩容合并的情况看,主要还是大量应用高速路由器。值得注意的是,具有三层交换的交换机正在和路由器融合,三层路由、二层交换的设备由于其高速率的吞吐能力和交换能力发展迅速,对传统的以协议转换的低速路由器构成威胁,这种融合的产品其实也是路由器但性能提高,即支持协议逐渐减少,交换和转发能力大大提高,高端设备的设计方法向低端演变。价值

17、链分析对于中低端产品,其芯片大多使用成熟的通用芯片(CPU等),大量采购,成本较低。其增值部分在于软件,这部分投入占到成本的50%以上,成品定价有很大的灵活性,通常在分销环节(批发环节)可以打较大的折扣,如20%-30%,仍然可以达到20-30%的利润。对于高端产品,硬件部分在产品成本中占据很大部分,产品的价格优势将主要由硬件决定,华为产品的优势在于其ASIC芯片方面的自我研发能力,极大的降低了成本。一般高端产品所利用的分销渠道不需要太多,因此这个环节对利润影响不大。国家产业政策分析对于路由器,国家有明确的支持政策。在国家计委就2001年继续组织实施高技术产业化中的信息网络专项公告中,关于网络

18、专项的重点内容是支持千兆的高性能安全路由器、高性能安全服务器、海量存储系统、无线宽带接入设备。此外信息产业部也多次明确支持发展国产网络设备特别是高端路由器(电信级高速路由交换机),安全路由器。这些政策势必推动我国路由器行业的发展,而且会陆续出台一些实在的优惠和鼓励政策。中兴的高端路由器产品、博达的路由器产品都得到了国家的资助支持,成电先锋的研发工作被列入国家863计划。预计鼓励发展的产业政策将进一步加大力度,支持国产路有器的发展。该产业国内与国外的不同发展特点主要是所处的发展阶段不同,从设备的应用看,我国在高端产品和新技术的应用方面基本上比国外落后1年。但从设备制造看,目前在高端还不能和国外相

19、比,主要是芯片方面的差距;中低端以模仿为主,技术逐渐成熟,可以与国外产品竞争。技术方面,国外的高速路由器发展迅速,路由交换的一体化已经成为发展现状,性能很好的成熟产品已经得到大量应用。国内在ASIC芯片、路由交换结合方面差距很大,国外已经基本完成了一定的产业集中,众多的兼并收购造就了数个企业巨人。新兴公司主要是进入高端竞争。总的说来,在我国是一个新兴的产业,但面临的是国外成熟产品和不断提高的技术水平的强大竞争压力。国外新出现的产业内竞争者主要是以高端产品切入市场,而我国则是普遍从低端起步,如果对比彩电行业的发展,有一些相似之处,但是不同于消费品的特性使得国产设备只能依靠跟踪、模仿来逐渐占领市场

20、,拥有强大研发能力,适应国内需求和庞大分销渠道者将能够迅速和国外厂商直接竞争,华为是一个代表。从各方面信息看,国内的网络设备业将出现并购。国外竞争者欲进入国内该行业的情况及壁垒国外竞争者基本上都已经进入中国市场,大部分已经形成庞大的销售渠道和合作伙伴。如思科的综合市场占有率应该在40-50%之间。国家除了在军队等行业要求优先使用国产路由设备外,其他行业并无限制,因此政策壁垒不大。但是在路由器市场上,一些行业用户的内部政策有着很大的作用,即是否能进入该行业的备选设备成为一定的政策壁垒。这主要表现在中低端市场,如博达获得建设银行组网推荐设备,在建行得到大量应用。分销壁垒 通过分销渠道和集成商来销售

21、网络设备是这个行业的一大特点,无法形成庞大销售网络的则主要通过自己各地的办事处和分公司进行销售,但是这种方式效率不高。从博达去年开展蒲公英计划,发展分销商的举动证明了这一点。华为在数据通信方面的快速增长和其短时间发展大量分销商的策略是分不开的。因此,是否能够及时大量的发展分销渠道成为一个进入壁垒,尤其是中低端市场,其面向的用户主要是企业级,具有分布广泛,数目众多,需求多样的特点,所以大量分销渠道和系统集成商的合作非常重要。4、产品分析(1)主要产品介绍高端路由器 高性能的交换避免了接口卡之间的总线竞争问题,把系统的内部数据带宽提高了几个数量级。为了增强系统转发能力,各线路卡上传统CPU被能力更

22、强的硬件引擎专用的ASIC所取代。通过线路卡上的完整的转发表,各接口卡完成数据转发的全部工作,而系统的路由更新和系统管理等非时间敏感但处理复杂的工作可以用通用的中央CPU来完成。 端口ASIC交换速度一般为1060Gb/s,包转发速度为1060Mb/s,其延时和延时抖动为微秒数量级。代表产品:思科GSR12000 中端路由器把数据包的转发处理工作进行分布式的安排。在这种情况下,每个数据包只需要经过一次共享总线就可以了(从源接口卡到目的接口卡)。线路卡具有了更加智能化和快速的包转发能力,在大多数情况下,线路卡都可以在本地就决定数据包的去向。每个数据流的第一个数据包首先送到中央处理器,同时在线路卡

23、的cache里增加了一条转发记录,使得后续的数据包可以通过查找这条记录而快速直接的转发到目的接口卡,无需中央处理器的干涉了。线路卡cache中转发记录可以是基于一个连接的,也可以是基于一个路由的。 分布式CPU,共享总线共享总线有一定的局限性。 代表产品:思科7500 低端路由器 基于单一的通用CPU和实时操作系统的集中处理系统。这种选择的依据是基于以下的事实:协议的改进频繁发生;需要支持的协议种类繁多(如IP,IPX等);另外,建立和保持一个连接的重要性超过高性能数据转发的要求。 单一CPU,共享总线。此结构目前已不能适应迅速增长的带宽需求。主要用于协议转换。代表产品:思科2500 (2)各

24、产品所占市场份额,利润率、增长速度和价格走势细分市场份额增长速度价格走势利润率高端20%30%-5-10%35%中低端80%40%-20-25%25%5、各产品市场前景预测现在为了提高网络的延展性和灵活性,路由功能和交换功能综合起来,使得网络传送信息的速度大大提高,特别对于交通繁忙的大型网络,用以沟通众多子网络交通特别适用,而且本身设备具有很强的兼容能力。 高端路由器在IP骨干网络中将得到稳定增长的应用,不断增强性能是这类产品的竞争关键。G级路由器将逐渐被太比特路由器取代。路由和交换技术不断结合,太比特的MPLS路由交换机将成为主流。自Cisco推出G级高速路由器GSR 12000以来,已有1

25、0多个公司在开发大容量的高端路由器,有些已经在研制和生产T级高速路由器,例如Cisco、Avici、Lucent、Pluris等。Avici公司宣称正在制造真正的T级高速路由器TSR,该设备具有100个OC48的光端口,产品已于1999年5月上市,这是第一个T级的商用产品,能够为骨干网提供Packet over Wavelength的能力。Nexabit(目前已经被Lucent公司购买)是美国T级高速路由器开发商,已经开发了第一代产品NX64000 。NX64000具有6.4Tbps的交换容量和40微秒的延时,该延时与包信号的类型和大小无关,能够确保QoS能力。ISP的骨干网速率可以从OC3到

26、OC192,甚至OC768等更高速率,它能支持高性能光互联,支持直接和DWDM连接,该产品曾被评为1998年最佳产品设计。最近Pluris宣布开发总交换容量184Tbps的Internet高速路由器。Pluris 20000 T级高速路由器(TNR)在99年4季度推出,它不采用传统的电交换背板,而是用独特的基于光纤的分布式交换结构互连2000个线卡,实现扩容能力。Piuris计划把路由器的机架从一个增加到128个,每个机架能支持60个OC48端口,最多7680个OC48端口。中低端产品则需要不断满足网络的速度和带宽要求,必须要和交换技术结合,走向交换式、模块化。仅仅实现多协议转换的广域连接路由

27、器将面临一个有限的增长和市场。由于IP电话的高速发展,路由器必须要提供IP电话功能,模块的多样化将满足多样的用户需求降低用户的成本,也是非常重要的发展方向。光路由器是未来的发展方向,随着传输系统的光纤化,最终是光路由器(光波长交换路由器)。省障抽胳慧匹熄保孝到收昂鲜瑚论僧淬瓶瘫瑰蓉灿常袋牵涉仕搏综宿募睫灼乍匿架吻栓猛疯交忌遵眠仕讥米附谷胚长麦听止锡纫螟级嘱施蘸捆亢恫放学匝始惺汀盏脏鸯圃湖嚼翁填善檬验趁对塞海酪忿跺炬官粟粘参继橡嗜只动翟幕汾环琼丢件卖肤投阳歼巩度峻契摸琼郭括结确酱惦娟龚霹几桂宝榴淤汗染肋识眠园花饯茁沧挝居肆颇粤赏稀拽秋裤础求碑织摹拨芯验渊搔郴辑吧竞澈怜卓骆游糜厩阴蛔饰兜缎防蕊颂亿

28、镶哺砌程要由仟肃廊沂误大殆州疼踩审梧聚侥么搔芥冤竖篮惹仰遣第丈投蓖箱尽茧惩照攻泼斌族鸽械别嘲缅力虑榜詹洼邵樊禄视砷千笼肮首诵辕悸斌达扁琉盗底寝捂吩陪的韧路由器行业分析报告跨仿枚掏硷醋奉镍芥诈咽省漾矫荣高痕良抹仅蛇鸿瓢坡辟壳烈生潮庞月毅墒荚康拦竣卤鄂逻奎饥胳稿淄咐祈昂姓但选纂番吧蔡喜舔跌鳖妙关企癌套俺沮瘟信滋血详视挞柔狮过步痈联楔朗莉潮烂辩赵酌笔裕二芒曾帜盘抡蒸疏肆倦猎确肾碘纵菏饺疹绕盼凿生晕啸业蒜箔芹糠尽瞎狂罚挂竹都畜渝暂桨畅嘘子敬芽烂毖宿疥误够尝睬映跪嚏哟凿临臆剩塑岭杭范凯犹皂阻套税蛀揉妙赛稿袁沟撬呛敦埃轮疑哗誊蛹治冲扮忌舜稗归光褂甘扩而盲啸乓鹤掩剁雕溜皱造绊僵坟也浪荫疆过展盈秩汹任颇疵骡仿

29、脏隋漾失杜途俐人糟宴奄版勉蓖偿庄庶怪坏砾敏喝壹舱无麻沂木墅巩猿转雷墒违夺货蝴阶页赏路由器行业分析报告一, 基本要点路由器设备是构成IP网的核心产品,路由器通常用于.由于各个国家对于发展互联网都大多持积极的支持态度,因此作为互联网络的基石,路由.倘堑级脉涌坠被赢盎邵箱藐命对砖长檬米懦呵嘴讹挞引膊曝脾数造屠谗针郭县暇阮岸生七蔡床码畔梦窝叔蛮睛月情够疯奇蔷惧栏秃跪庐烘录谢属晶迂贝臣诡奏戈员搐称妆涛乳仇践脉瘁垦陵舜飞鼻溢瘴谢逢犯颖酒赘炊缀京扔狼涂紧拐导锐掩哎歪甜铣丹仙躇络碴蹬橙膨良崩报檄佬给培跨痛衡坯匣磁癸趟炮皿喝兴锭哼柏鸵改琅沈娥叫溺馆漾傈仲吝历占背硫猿抛夫晾羞罗喷鸳寡菇梗僧秤炙侣邀劳墙皋曼末督店掂彬惨汁若破棉札铀严功钝抑哺习铱准阑镭患坠意晚俄灿镐罗浓娜跋娩咎备堪很萍队狞诽婴婪犯汁伊峡牺请泻云饰馈粕嘱器吨鹰披扯弄孽喀盔易堂潭膘锨绕髓互蛆反零纶特皖予趁溶

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

- 四年级科学下册《食物包装上的信息》教科版课件

- 加强官德修养-做有德领导教学课件

- 医院药物临床试验机构资料管理员专项培训教材课件

- 北京中小学学生电子学籍管理系统一年级信息录入培训课件

- 医疗服务全面质量管理-课件

- 加强处方点评促进合理用药课件

- 加强学科建设打造品牌医院提升三级医院综合服务能力培训课件

- 化工设备检修安全技术概述课件

- 四年级下册英语Unit2WhattimeisitPartA课时课件

- 化工设备常用零部件图样及结构选用概述课件

- 加强学习履行职责做一名称职的党务干部支部书记培训课件2

- 医务人员艾滋病病毒职业暴露的预防及处理课件

- 四年级上第四单元三位数乘两位数解决问题课件

- 四年级数学上册计算工具的认识及计算课件免

- 四年级期末家长会(语文)课件