《全面预算管理案例锦江酒店集团》由会员分享,可在线阅读,更多相关《全面预算管理案例锦江酒店集团(7页珍藏版)》请在装配图网上搜索。

1、预算管理嬗变文/景华天创公司总裁 丘创“预则立,不预则废”的理念,在企业实践中体现为预算管理的重要性。从传统的Excel手工预算到集成的全面预算管理平台,预算管理的嬗变伴随着企业规模的不断扩张,也日益成为增强企业管控能力的重要工具。快速扩张的呼唤上海锦江国际酒店(集团)股份有限公司(以下简称“锦江酒店”或“集团”)是中国主要酒店服务供应商之一,主要从事星级酒店营运与管理、经济型酒店营运与特许经营以及餐厅营运等业务。锦江酒店是一家在A股、B股、H股三个市场上市的公司,其业务版块也由三部分组成:星级酒店、经济型酒店锦江之星、酒店管理。Excel手工预算已经在锦江酒店沿用多年,其公式计算、数据分析等

2、功能也与财务管理的要求基本契合。但是,自2005年开始,锦江之星进入了每月至少新设一家经济型酒店的扩张通道,这种速度令锦江酒店的财务人员感到,Excel手工预算编制和分析已无法实现对企业的管控,他们根本不清楚自身还有多少资源来支撑锦江之星的扩张规模与速度,无法预知扩张过程的风险与效率。Excel手工预算作为IT应用工具的数据无法集中管理的缺陷,被凸显出来。Excel与高速扩张的不适应症状,还有更多的表现形式:首先,Excel手工方式无法与ERP系统自动对接完成数据采集的工作,编制预算工作量大、所需时间长,难以满足快速编制预算的需要。其次,预算指标与其他财务指标之间缺少钩稽关联,资产负债表和现金

3、流量表的预算指标的数据形成规则逻辑上缺乏严密性,预算资产负债表、预算现金流量表数据与损益预算数据之间没有建立应有的逻辑关联,难以避免在预算编制中存在较为“随意”的现象,影响了预算作为实际业务的“标杆”和控制尺度的严肃性,也影响了业绩考评的完整、严谨和公允性。再次,数据管理分散,酒店集团的各预算汇总数和明细数据分别存储在不同的Excel表中,数据之间是割裂的,不能实现穿透式查询,汇总和查询的效率很低,且容易出错,难以既兼容不同业务板块的预算差异,又实现集团层面的统一。此外,对不同用户数据访问权限控制不足,原有预算系统对用户的访问权限控制不足,无法保证预算编制严谨性和机密性。最后,预算分析准确性差

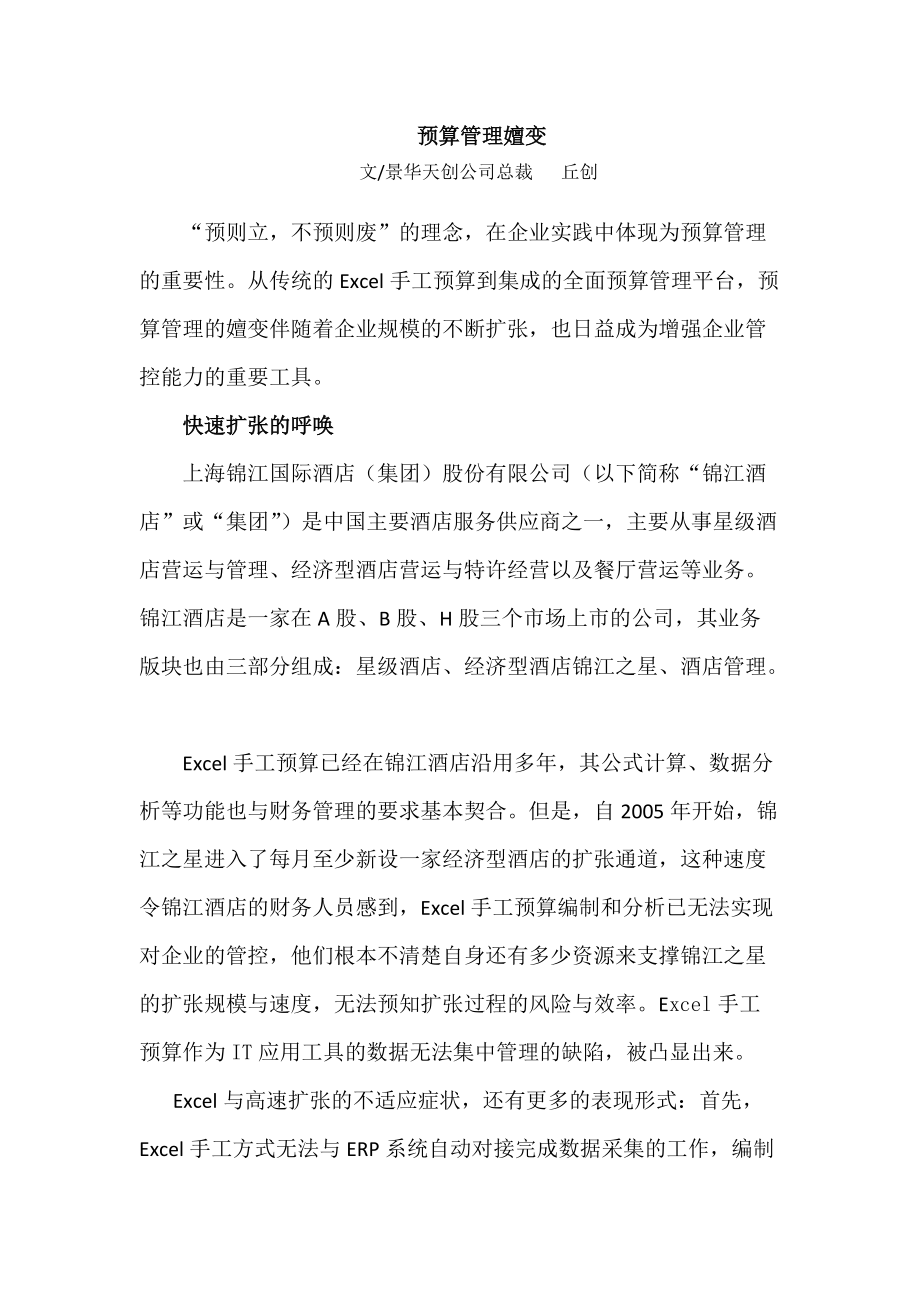

4、,周期长,Excel无法自动获取实际数据,导致预算执行分析的工作量很大,无法满足为集团决策层及时提供分析报告的要求,难以多角度灵活、立体、动态地反映财务状况。锦江酒店的预算管理体系变革就此开始。2007年,在景华天创(北京)咨询有限责任公司的协助下,锦江酒店开始实施Hyperion(海博龙)的全面预算管理体系,将各部门不同年度的预算数据和实际数据进行集中统一管理。启动全面预算管理搭建一个全面预算管理体系,需要解决三个关键因素:一是组织架构,二是预算科目,三是计划周期。在这三个支点上再形成一套预算流程,预算系统的框架就大功告成了。全面预算管理体系是运用多维度数据的模型结构,其组织架构是横向与纵向

5、交错的矩阵体(见图1)。根据锦江酒店的业务分类,实线架构的预算体系中就包含了三个部分:锦江之星板块, AB股板块(即星级酒店业务)与酒店管理板块。而在每一个板块之下,又从不同角度进行了细分,譬如在锦江之星板块下,合并报表口径分类是从法定股权关系下的财务报表合并方式差异进行的区分;从区域划分角度,分为华东地区、华中地区、华南地区、北方区四个部分;按投资主体分类,有的子公司是由锦江之星控股公司投资的,有的子公司的投资主体是集团总部但由锦江之星控股公司进行管理;从物业性质看,有的酒店是具有产权的,有的是租赁地产形式的;等等。与业务板块细分相交叉的,还有责任主体的细分,这就体现为利润中心(如餐厅、商场

6、、客房管理部门)与成本中心(后勤部门)的差异。虚线架构下的预算细分,体现的则是财务报表合并与披露要求下的主体划分。图1:锦江集团预算组织结构的设计预算科目与指标的设计,主要是设定预算体系需要计算的会计指标及其形成规则。比如在Excel预算体系中,对不同板块应收账款的计算可能有三种方式:一是假设期末应收账款的预算金额等于期初的实际金额;二是假设应收账款的预算金额为营业收入的一定百分比;三是按照应收账款的周转天数计算预计余额。而在搭建新的预算体系过程中,考虑到三个业务板块在应收账款形成上的差异不明显,将应收账款的计算规则统一为按照账期的历史数据进行计算。再比如,从理论角度看,预算科目指标应建立在责

7、任会计核算系统的基础上,但在实践中,多数企业都是建立在财务会计核算系统之上,而与责任会计核算系统缺乏关联性,这是由于在实践中同时维护两套账簿的成本较高。为了解决这一矛盾,锦江酒店在预算体系的设计中,在财务会计核算科目和预算系统科目之间建立了对应和调整关系。预算周期在预算系统中是非常重要的,锦江酒店从每年第四季度开始编写或滚动调整下三年的中期规划,甚至下五年的长期规划,并形成下一年分解到月份的计划预算,而对其后几年它有精确到年度的预算。同时,锦江酒店每月都要做预算执行年度剩余月份的滚动预。这种周而复始的阶段,就是全面预算的计划周期。与组织架构、预算科目、预算周期相协调的预算流程,同步完成了优化统

8、一的过程(见图2)。首先是三大业务板块下的各分子公司,在每年国庆节假期之后,就开始报送和调整预算假设(或者预算关键参数),包括酒店的客房出租率、客房价格,酒店管理中餐饮的上座率、平均消费水平等指标。然后分子公司将修订后的预算表报送到三大业务板块,三大业务板块的相关部门各自审核、汇总,他们认为修订后的预算报表可行之后,报送锦江酒店总部。报送过程中,按照上市公司的规范,还要征得预算管理委员会的认可,才能形成预算终稿,如果被预算委员会否定则要重新报送。预算终稿的形成要经历几上几下的调整过程,并在执行过程中不断调整滚动预测的参数。预算终稿形成后,总部将预算指标分解下达,一直向下到最底层的分子公司,分子

9、公司据此编制下一年度分解到月度的预算指标。执行过程中预算指标与实际指标的差异,就成为业绩评价的重要依据,同时,不断更新的实际数也成为编制下一周期预算的依据。图2 预算编制、执行、分析的整体应用流程模型通过设置多维数据的预算体系,锦江酒店可以实现的预算维度也丰富起来,既有包括会计科目、报表项目和各类预算指标的预算科目(指标)维度,也有包含集团成员公司的不同管理组织结构的预算主体维度,更有分别细化为预算年度与预算月份的会计年度维度和会计期间维度,以及更为个性化的会计准则维度、版本维度、货币维度等内容。全面预算管理的实施,支持了锦江酒店的经济型酒店高速扩张中的资源配置,将集团管控方向聚焦在成本管控;

10、实现了集团财务会计报告平台和责任会计报告平台的一体化应用;实现了预算管理与核算系统实现自动化集成,及时跟踪分析预算的执行情况;规范和固化了预算编制和分析的规则和流程,并兼容了责任主体在预算管理中的差异;实现了预算编制、滚动预测、调整和执行动态分析的整体应用;借助IT技术得以实现可控制的战略扩张,降低了战略执行过程的风险。全面预算平台为锦江酒店提供了强大的预算管理协同工作平台,使集团各预算单位能够在该平台上共同参与全面预算管理。通过全面预算管理,锦江酒店能更加清晰地了解企业的运营状况,全面提升了集团管理的决策支持能力,并能精确地预测各项活动对集团运营所产生的影响,同时对市场的变化做出及时的反应,发现和推进潜在的利润增长点,保持集团的竞争优势。(作者系景华天创(北京)咨询有限责任公司总裁,首席专家)

全面预算管理案例锦江酒店集团

全面预算管理案例锦江酒店集团