贵州茅台股份有限公司财务分析案例展示(doc)

贵州茅台股份有限公司财务分析案例展示(doc)

《贵州茅台股份有限公司财务分析案例展示(doc)》由会员分享,可在线阅读,更多相关《贵州茅台股份有限公司财务分析案例展示(doc)(16页珍藏版)》请在装配图网上搜索。

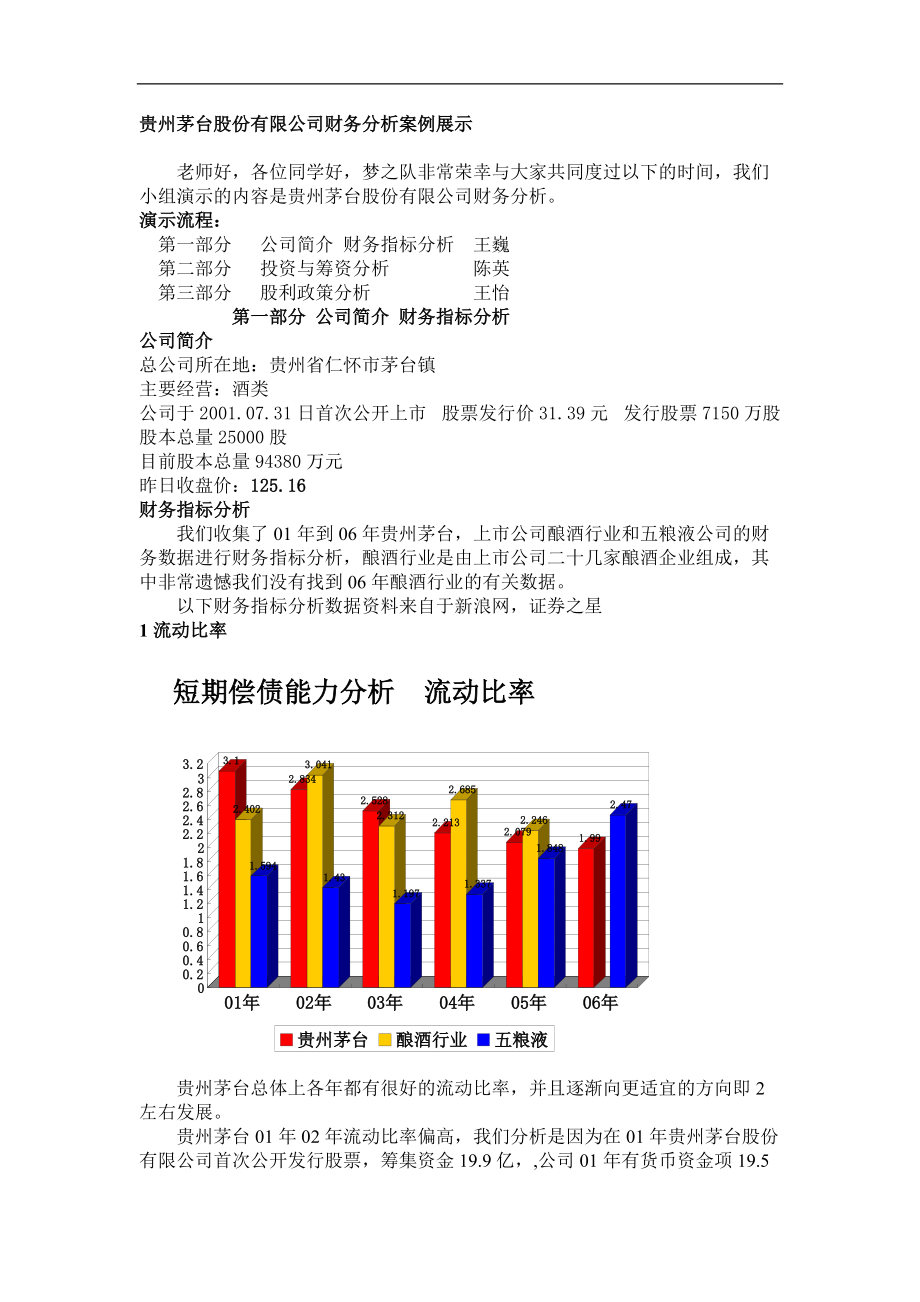

1、贵州茅台股份有限公司财务分析案例展示 老师好,各位同学好,梦之队非常荣幸与大家共同度过以下的时间,我们小组演示的内容是贵州茅台股份有限公司财务分析。演示流程: 第一部分 公司简介 财务指标分析 王巍 第二部分 投资与筹资分析 陈英 第三部分 股利政策分析 王怡第一部分 公司简介 财务指标分析公司简介总公司所在地:贵州省仁怀市茅台镇主要经营:酒类公司于2001.07.31日首次公开上市 股票发行价31.39元 发行股票7150万股 股本总量25000股目前股本总量94380万元 昨日收盘价:125.16财务指标分析我们收集了01年到06年贵州茅台,上市公司酿酒行业和五粮液公司的财务数据进行财务指

2、标分析,酿酒行业是由上市公司二十几家酿酒企业组成,其中非常遗憾我们没有找到06年酿酒行业的有关数据。以下财务指标分析数据资料来自于新浪网,证券之星1流动比率贵州茅台总体上各年都有很好的流动比率,并且逐渐向更适宜的方向即2左右发展。贵州茅台01年02年流动比率偏高,我们分析是因为在01年贵州茅台股份有限公司首次公开发行股票,筹集资金19.9亿,,公司01年有货币资金项19.5亿,占流动资产68.1%,而贵州茅台的投资活动比较保守,02年公司仍有货币资金17 .8亿,占流动资产59 .9%,造成流动资产较高。酿酒行业的短期偿债能力也比较好,贵州茅台的流动比率与行业比较接近,我们也基于这个理由认为贵

3、州茅台有一个比较好的流动比率五粮液公司05年之前的流动比率要低于贵州茅台,01年到04年的流动比率偏低,短期偿债能力可能会存在问题,05,06年比较适宜2速动比率速动比率分析结果与流动比率类似,贵州茅台01年02年速动比率偏高,是由于首次公开发行股票,大量货币资金造成速动资产很高。3资产负债率实业性公司的资产负债率大多以不超过50%为好,我们认为贵州茅台的资产负债率是合适的,要优于行业平均值,而低于五粮液。事实上在后面的筹资分析中大家可以看到贵州茅台长期负债非常少,几乎是没有的,所以公司目前不存在不能偿还长期债务的风险。4存货周转率。存货的周转在酿酒行业属于较低水平。要低于行业平均水平,在行业

4、排名非常靠后。但由于酒有其本身与众不同的特点,茅台酒由于其独特的酱香型口感,必须经过5年陈酿才能出产品,且存放越久、品质越好、价值也越高。估价员对贵州茅台存货的估价往往是帐面价值的十几倍。而五粮液属于浓香型白酒,浓香型白酒最快可以在15天酿成,制造周期要少于茅台。所以我们并不否定贵州茅台的存货周转率。5总资产周转率 茅台总资产周转率成逐年上升的趋势,01年比较高是因为年初没有发行股票前资产总额较低,平均资产总额较低,计算上总资产周转率比较高。 茅台的总资产周转率要好于行业水平,但是低于五粮液。6净资产收益率 01年数值比较高也是因为发行股票对财务比率计算的影响 贵州茅台拥有非常高的净资产收益率

5、,在酿酒行业一直处于领先的位置,并且优于五粮液,而且呈现非常好的逐年提高的走势,公司所有者的可以得到很高的投资报酬率。7 2006年杜邦分析由于公司拥有很高的主营业务利润率,公司净资产收益率很高通过以上分析我们认为贵州茅台财务状况良好。第二部分 投资与筹资分析 筹资情况分析:(20012006年)1 股票筹资:公司于2001年7月31日通过上海证券交易所公开发行7150万股人民币普通股(A股)股票,其中国有股存量发行650万股,发行价格为31.39元/股,共募集资金19.98亿元。2 债务筹资:由于公司经营业绩一直处于良好状态,其主营业务利润持续增长,再加上公司自01年股票所筹资金在各年陆续投

6、资后截止到06年还有剩余,因此公司在这几年里没有发生债务筹资。3 留存收益:由于公司每年都有较多未分配利润,从02年开始每年都利用部分未分配利润进行投资。具体每年的使用情况将结合投资情况进行分析。二 投资情况分析:(20012006年) 公司01到06年投资总额:31.8亿.。截至06年年底,公司累计完成募集资金项目投资共计17.9亿, 尚未使用的募集资金2.08亿.自有资金投资总额:13.9亿.所以公司也没有必要进行债务筹资。公司从01年到06年均有股票所筹集资金的使用,并且基本按照招股说明书将募集资金用于项目的投资。由于公司所处的独特地理位置及茅台酒独 特的工艺,茅台酒的生产从投料到出商品

7、酒约需六年时间,同时由于公司募集资金到位时间较晚,公司募集资金投资项目计划有27个,因此,茅台酒各项目建设时间较长,有些项目到06年还没完成。由于公司投资所使用的资金基本都用于生产线的扩充或技术改进,因此以下分析的各年具体投资情况时没有必要年年都重复,只对除项目投资外的其他投资做了简单介绍,虽然在这些方面的投资额相对很少。1 公司从01年开始将股票所筹集资金进行项目投资,01年投资额为5.72亿,所用资金全为股票筹资,没有自有资金的投入。从02年开始有自有资金的使用情况。2 02年投资总额为7.35亿。募集资金使用额为5.7亿;自有资金使用额为1.65亿,自有资金除投资于固定资产外还包括长期股

8、权投资:公司与中国贵州茅台酒厂有限责任公司共同出资设立贵州茅台酒厂对外投资合作管理有限公司,公司注册资本为人民币1000万元,其中,本公司出资400万元,拥有投资公司40%的股份,由于该公司设立于02年8月经营时间较短,2002年度未有盈利。3 03年到06年公司未分配利润增长较快所以出现了自由资金的投入多于募集资金的投入。2003年投资总额为4.23亿。募集资金使用额为5.7亿;自有资金使用额为1.65亿,自有资金也全用于公司技术和设备改进等项目。4 04年投资总额为3.51亿。募集资金使用额为0.81亿;自有资金使用额为2.7亿。自有资金除投资于新增5个项目外,还用于2个长期股权投资:公司

9、与北京神舟超越科技发展有限公司共同投资发起设立北京茅台神舟商贸有限公司。该公司注册资本500万元,其中,本公司出资275万元,占该公司注册资本的55%;本公司与贵阳金汛贸易有限公司共同投资发起设立贵州茅名将商业有限公司。该公司注册资本500万元,其中,本公司出资275万元,占该公司注册资本的55%。04年增加长期股权投资550万元,长期投资收益(按权益法确认收益)为31.51万元。 505年投资总额为3.83亿。募集资金使用额为1.44亿;自有资金使用额为2.39亿。自有资金也全部投资于技术和设备改进等项目。 05年长期投资收益(按权益法确认收益)为42.80万元. 606年投资总额为6.59

10、亿。募集资金使用额为2.73亿;自有资金使用额为3.86亿。自有资金除投资于新增6个项目外,还用4300万投资于国债。06年投资收益:总收益301.29万元.其中:长期投资收益124.35万元.; 债权投资收益176.94万元. 公司所筹资金的未使用部分均存放于公司银行募集资金专有帐户,无法获得其收益情况。资金运作:公司01年未分配利润很少再加上公司刚发行股票筹集19.98亿进行各项目的投资,公司01年没有发生自有资金的使用。02年开始随着未分配利润的不断增加,自有资金的投入也呈上升趋势.可以看到累计自有资金使用额和未分配利润曲线的走向大致相同。投资回报:随着每年投资的不断进行,各投资项目陆续

11、完成并给公司带来利益,从01年进行投资后的这几年,公司的主营业务持续增加,从01年的10亿达到了06年的35亿元。这很大程度上反映了公司正确的投资策略和和良好的运作手段。由于公司投资项目有三十几个,因此比较分散不好一一分析,所以我选取了公司所有投资项目中四个投资份额相对较大的项目进行分析。项目1企业营销网络建设,总投资:1.24亿元,预计收益率:24.73%项目2:收购集团公司老酒,总投资:1.84亿元,预计收益率:64.5%项目3:1000吨茅台酒技改工程。 总投资:2.73亿元,预计收益率:19.7%项目4:中低度茅台酒扩改建工程。总投资:1.38亿元,预计收益率:43.8%茅台主要竞争对

12、手之一的五粮液在98年发行新股筹资11.81亿,此后在2001年配股筹集资金7.8亿。没有增发新股和发行可转债券也没有银行借款。从而可以看出,在酿酒这个特殊的行业中,高档酒生产者具有很高的利润率,企业有很丰富的自有资金来源可以进行各项投资。所以公司外部筹资比较少。酿酒行业投资主要用于技术改进和固定资产的扩充,投资回收期相对较长,而茅台酒股份有限公司正是把资金用于能提高收入的投资方面,为股东创造了颇丰厚的财富,所以我相信茅台酒股份有限公司会越来越好,这也正是大家所看好的,因此茅台的股票才那么火(个人意见:茅台虽然与06年荣登上市公司业绩排行前几位,但从其资金的使用情况来看公司也有值得改进的地方,

13、公司股票所筹资金未使用额以及营业利润每年都很多,但公司没有充分利用这些资金进行投资,有点资源浪费了,虽然进行了股权投资和国债投资但数额相对于其未使用的资金来说太少了。如果公司能充分利用这些资金,我相信茅台公司的业绩会更好!)股利政策分析茅台股份有限公司的分红配股方案:公告日期分红方案(每10股)基准股本(万股)送股(股)转增(股)派息(税前)(元)2007-06-01(预案)7.00943802006-05-225.91943802006-05-1910.003.00471902005-07-302.005.00393252004-06-253.003.00302502003-07-081.0

14、02.00275002002-07-181.006.0025000从02年以来,茅台公司共派现185239.08万元现金股利,茅台公司的股东还是获得了优厚的回报。需提一下,该公司于2006年5月25日实施的股权分置改革方案:公司以总股本471900000股为基数,向全体股东每10股转增10股。并以转增后股本数每10股派现金5.91元。非流通股为获得上市流通权,实施每10股流通股股份获得2.46股的对价安排,对价由以下三部分组成:非流通股股东将其应得的现金股利全部给流通股股东,则每10股流通股股份实得20.66元现金(含税),其中5.91元为流通股股东应得现金股利,14.75元为非流通股股东的对

15、价安排,以转增除权后价格29.50元计算,上述现金对价相当于每10股流通股股份获得0.5股的对价。(2)非流通股东向流通股东每10股送1.2股,(3)向流通股东每10股派发16份存续期12个月、行权比例为4:1,行权价为30.3的欧式认沽权证。上述权证对价相当于每10股流通股股份获得0.76股的对价。每股收益由图标看出(1)茅台每股收益均大于五粮液,其中一原因是五粮液总股本较大,另一原因是茅台实现净利较多.(2),五粮液每股收益逐年下降,只在06年有所回升,而茅台每股收益每年都在上升,只在06年有所下降.我认为茅台比五粮液做的红火。现金股利支付率由图表看出,五粮液各年现金股利支付均低于茅台,说

16、明茅台比五粮液大方,怪不得股民会如此看好它.市盈率:现在茅台的市盈率达到六十多倍,而一般十几倍二十倍比较好,这说明茅台投资回收期较长,短线投资风险比较大,适宜长线投资. 股价走势2001-08-3020022003-12-312004-12-312005-12-302006-12-292007-01-052007-06-0834.5126.5023.3037.5143.4967.7590106.91本公司上市后开盘价为34.51元,因02,03中国股市普遍不景气,价格偏低,但从06年开始,截至2007.06.08日股价已升至106.91,且经过几次除权,股价拆分,可其后又复权,并屡屡突破百元大

17、关,它为何如此牛?我分析有以下几点原因;1.需求增加近几年来,随着我国居民收入水平的不断提高,消费者的消费倾向不断向高端酒类倾斜,茅台五粮液等高档酒产品一直处于供不应求状态.。价格上升.公司对整个主要产品进行了几次提价. 茅台酒是奢侈品,对价格不敏感,价格提高了更能体现消费者的身价。茅台将来的提价空间仍比较大. 这样,P与Q同时增加,销售收入大大提高,且高端酒毛利率较高(贵州茅台能达80%),必然使公司盈利能力增加.因此,大批基金和散户纷纷购买茅台股票,需求增加了,价格必然上升.2.国家宏观经济发展良好.人民收入增加,理财观念转变,更多的人把手中资金投入股市,股票需求旺盛,06年初中国股市开始

18、走牛,多数股票价格往上走,且近期食品饮料板块大涨,这对茅台股价的上升也有一定作用.在几年前,曾出现过几只百元股票,如亿安科技,但很快他就暴跌到三块钱,这支股票能涨到如此之高,纯属庄家操作行为,并无实际盈利支撑,贵州茅台是与它完全不同的。小插曲:06年,茅台酒公司总经理乔洪因被查出贪污公司200万,被“双规”被迫离职,造成茅台股票停盘,但几天后就恢复正常,且继续保持上升趋势,可见其实力相当雄厚,可为真正的绩优蓝筹股.大胆测评:2007年一季度显示,贵州茅台实现主营业务收入15.88亿元,同比增长17.33;实现净利润5.36亿元,同比增长23.96。茅台正处于较快增长阶段,连续实现跨越式发展,主营收入和净利润都呈现良好增长,盈利能力不断提升。虽然目前贵州茅台的估值已经不低,但是长期看,考虑到公司产品的独特性和供不应求、产量的增长、产品价格提升仍然还存在较大空间、公司对销售的管理控制到位以及公司清晰的未来发展战略等因素,我们维持“增持”的投资评级。总结:参照近几年茅台的发展,我们相信,经过茅台人的不懈努力,茅台酒会不断打开国际市场,在世界上占有一席之地,也许有一天,她在会像可口可乐,XO一样世界闻名,那时我们可以自豪的说一声她是我们中国的国酒!这个时候不远了!谢谢!

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。