《挑战杯创业计划书财务分析部分完美版》由会员分享,可在线阅读,更多相关《挑战杯创业计划书财务分析部分完美版(6页珍藏版)》请在装配图网上搜索。

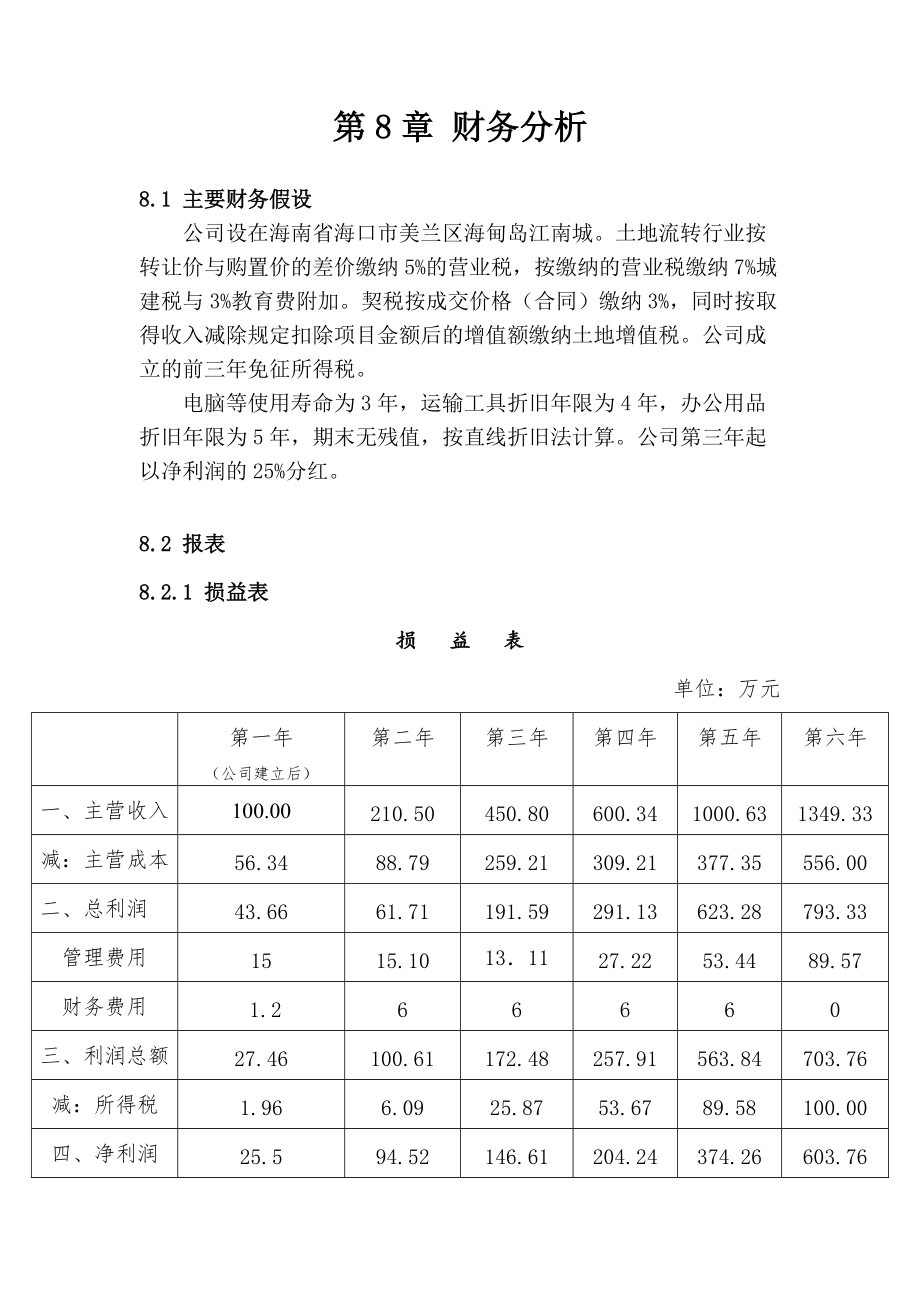

1、第8章 财务分析8.1 主要财务假设公司设在海南省海口市美兰区海甸岛江南城。土地流转行业按转让价与购置价的差价缴纳5%的营业税,按缴纳的营业税缴纳7%城建税与3%教育费附加。契税按成交价格(合同)缴纳3%,同时按取得收入减除规定扣除项目金额后的增值额缴纳土地增值税。公司成立的前三年免征所得税。电脑等使用寿命为3年,运输工具折旧年限为4年,办公用品折旧年限为5年,期末无残值,按直线折旧法计算。公司第三年起以净利润的25%分红。8.2 报表8.2.1 损益表损 益 表单位:万元第一年(公司建立后)第二年第三年第四年第五年第六年一、主营收入100.00210.50450.80600.341000.6

2、31349.33减:主营成本56.3488.79259.21309.21377.35556.00二、总利润43.6661.71191.59291.13623.28793.33管理费用1515.10131127.2253.4489.57财务费用 1.266660三、利润总额27.46100.61172.48257.91563.84703.76减:所得税1.966.0925.8753.6789.58100.00四、净利润25.594.52146.61204.24374.26603.768.2.2 现金流量表现金流量表单位:万元第一年(公司建立后)第二年第三年第四年第五年第六年一、经营活动产生的现金

3、流量会计利润25.534.52146.61204.24374.26603.76 折旧7.537.537.53 9.04 17.18 28.25 摊销4.84.84.84.84.84.8 财务费用 1.266660经营活动产生的现金流量净额 (11.97)19.19128.28184.4346.28570.71二、投资活动产生的现金流量购建固定资产所支付的现金23.30.60.0022.9512.831.8投资活动产生的现金流量净额23.30.60.0022.9512.831.8三、筹资活动产生的现金流量吸收权益性投资所收到的现金62.000.000.000.000.000.00借款所收到的现金

4、20.00100.00100.00100.00100.000.00现金流入小计82.00100.00100.00100.00100.000.00偿还借款所支付的现金20.00100.00100.0010.00100.00 0.00偿付利息所支付的现金 1.266660偿付股利所支付的现金0.000.0036.6576.06268.571275.94现金流出小计21.20106.00142.65182.06374.571275.94筹资活动产生的现金流量净额60.80(6.00)(42.65)(82.06)(274.57)(1275.94)四、现金及现金等价物净增额5.0011.0011.133

5、6.73134.94445.318.2.3 资产负债表资产负债表单位:万元第一年(公司建立后)第二年第三年第四年第五年第六年资 产流动资产: 货币资金15.0024.5076.34257.18236.72551.64 应收账款4.009.58.7927.5570.21316.17 流动资产合计19.0034.008515284.733306.93867.81固定资产: 固定资产原值24.3024.3024.305.733.7056.7098.70 减:累计折旧7.5315.0622.5931.63 49.44 77.69 固定资产净值16.779.241.712.077.2622.01无形资产

6、: 减:累计摊销484848484848 无形资产净值48.043.238.433.628824.0资产合计93.07196.52271.95390.18567.69889.82负债及权益流动负债: 短期借款20.00100.00100.00100.00100.000.00 负债合计20.00100.00100.00100.00100.000.00所有者权益: 实收资本62.0062.0062.0062.0062.0062.00 盈余公积0000.000.000.000.000.00 未分配利润11.0734.52109.95228.18405.69827.82所有者权益总计73.0796.5

7、2171.95290.18467.69889.82负债及的有者权益总计93.07196.52271.95390.18567.69889.82 8.3 财务报表分析为了对公司的财务状况进行客观分析和评价,从而为投资者、经营者及其他利益相关者提供了解公司过去,评价现状,预测公司未来发展的信息,现对公司的偿债能力、营运能力及盈利能力等进行分析,我们分别选取了它们的相关指标,分析如下:8.3.1 偿债能力债务是企业在未来要偿还的以前经济业务所承担的经济责任,偿债能力关系到筹资活动的风险,公司如不能按期足额偿付债务,则会面临一系列损失。下面从流动比率、速动比率、利息保障倍数三方面进行分析。第一年末第二年

8、末第三年末第四年末第五年末流动比率1.722.122.082.132.12速动比率0.910.991.101.061.02利息保障倍数2.033.123.563.864.228.3.2 营运能力营运能力能反应公司对有限资源的配置和利用能力,为了反应公司的营运能力,从流动资产周转率进行分析。第一年第二年第三年第四年第五年流动资产周转率2.362.412.542.762.888.3.3 盈利能力盈利能力是公司在一定时期内赚取利润的动力,反映了公司成本费用管理的效果问题,为了反映公司的赢利能力,从净资产收益率进行分析。第一年第二年第三年第四年第五年净资产收益率55.23%56.31%48.36%62.13%46.13%通过以上对本公司的偿债能力、营运能力及盈利能力的分析,可以看到: 1.公司偿债能力较强,能很轻松地偿还当年的短期贷款,不用担心由于无法支付短期债务而导致企业现金断流; 2.公司的资产周转率高,说明资产使用效率高,运营能力强。 3.公司资产增长率高,投资回报高且增长较快,盈利能力较强,在未来三到五年发展良好。 4.公司投资发方案可行。

挑战杯创业计划书财务分析部分完美版

挑战杯创业计划书财务分析部分完美版