《经济师考试《工商管理知识》公式总结》由会员分享,可在线阅读,更多相关《经济师考试《工商管理知识》公式总结(11页珍藏版)》请在装配图网上搜索。

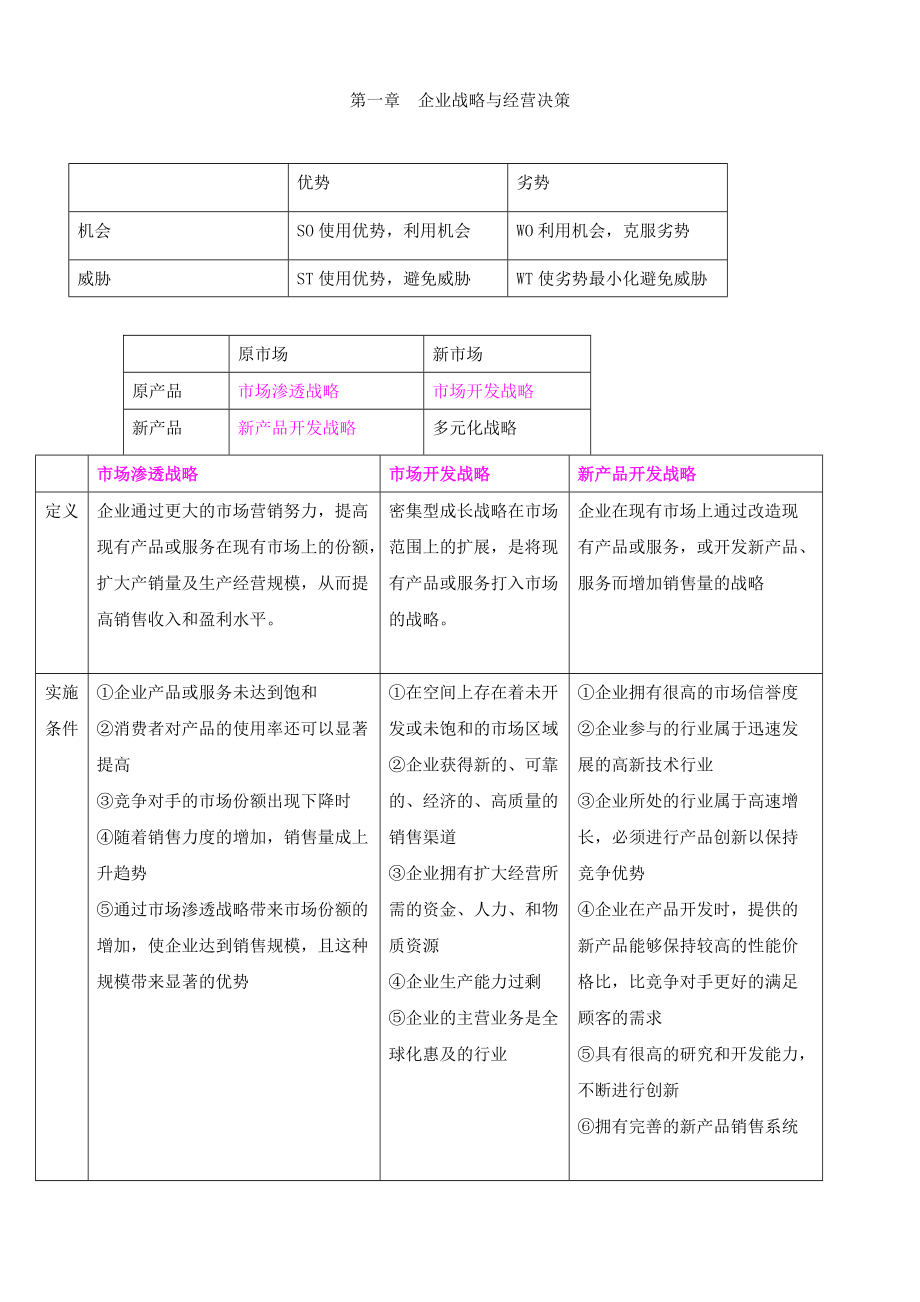

1、优势劣势机会SO使用优势,利用机会WO利用机会,克服劣势威胁ST使用优势,避免威胁WT使劣势最小化避免威胁第一章 企业战略与经营决策原市场新市场原产品市场渗透战略市场开发战略新产品新产品开发战略多元化战略市场渗透战略市场开发战略新产品开发战略定义企业通过更大的市场营销努力,提高现有产品或服务在现有市场上的份额,扩大产销量及生产经营规模,从而提高销售收入和盈利水平。密集型成长战略在市场范围上的扩展,是将现有产品或服务打入市场的战略。企业在现有市场上通过改造现有产品或服务,或开发新产品、服务而增加销售量的战略实施条件企业产品或服务未达到饱和消费者对产品的使用率还可以显著提高竞争对手的市场份额出现下

2、降时随着销售力度的增加,销售量成上升趋势通过市场渗透战略带来市场份额的增加,使企业达到销售规模,且这种规模带来显著的优势在空间上存在着未开发或未饱和的市场区域企业获得新的、可靠的、经济的、高质量的销售渠道企业拥有扩大经营所需的资金、人力、和物质资源企业生产能力过剩企业的主营业务是全球化惠及的行业企业拥有很高的市场信誉度企业参与的行业属于迅速发展的高新技术行业企业所处的行业属于高速增长,必须进行产品创新以保持竞争优势企业在产品开发时,提供的新产品能够保持较高的性能价格比,比竞争对手更好的满足顾客的需求具有很高的研究和开发能力,不断进行创新拥有完善的新产品销售系统实施途径增加现有产品的使用人数,通

3、过转化非使用者、发掘潜在的使用者、吸引竞争对手的顾客方式实现增加现有产品的使用量,通过增加对产品的使用次数,增加每次的使用量的方式实现增加产品的新用途,通过增加产品的主要用途或附带用途的方式增加现有产品的特性,通过产品换代,产品改良方式实现在当地发掘潜在顾客,进入新的细分市场在当地开辟新的营销渠道开拓区域外部或国外市场产品革新产品发明盈亏平衡点基本公式 Q0 = F(Pv) Q 销售量 P销售单价 F固定成本 V变动总成本(1) 决策收益表法 公式:期望值=损益值概率总结表一方法一方法二方法三定性决策方法头脑风暴法德尔菲法名义小组法定量决策方法确定型决策风险型决策不确定型决策总结表二定量决策类

4、型计算方法类型主要方法或公式确定型决策线性规划法确定目标方程和约束条件盈亏平衡点法Q0 = F(Pv)及其变形风险型决策决策收益表法期望值=损益值概率决策树分析法方案净损益值=(损益值概率值)经营年限该方案投资额不确定型决策乐观原则法大中取大悲观原则法小中取大折中原则法加权平均值=最大值乐观系数最小值(1乐观系数)后悔值原则法大(后悔值)中取小后悔值=最大损益值该状态下各个损益值等概率原则法平均值=损益值1n第二章 公司法人治理结构第三节 股东机构总结表一有限责任公司股份有限公司国有独资公司权利机构股东大会股东大会(最高权力机构)国有资产监督管理机构股东会的种类首次会议、定期会议、临时会议股东

5、年会、临时股东大会股东会决议普通决议、特别决议普通决议、特别决议总结表二有限责任公司股份有限公司临时股东会议召开条件代表110表决权的股东董事人数不超过23为弥补亏损达实收资本的1313以上的董事持有10%以上股份股东请求董事会认为必要时监事会或监事监事会提出召开公司规定的其他情形普通决议12以上的股东通过12以上的股东通过特别决议23以上的股东通过23以上的股东通过关于董事会的总结表有限责任公司股份有限公司国有独资公司组成人数3-13人(一般单数)5-19人(一般单数)3-13人(一般单数)任职资格股东会选举或职工代表股东会选举或职工代表国资监管机构委派和职工代表大会的选举董事的任期公司章程

6、,任期3年,可连任公司章程,任期3年,可连任任期3年董事的义务遵守章程,执行业务,忠诚,维护公司利益,不得商业交易,不得利用职务谋取私利,不得收受贿赂,不得侵占公司财产,不得以公司名义为本人、股东和个人提供债务担保忠实义务(禁止自我交易,竞业禁止,禁止泄露商业秘密,禁止滥用公司财产)注意义务(法定义务,非法定义务)不得损害公司利益,未经同意,不得在其他机构兼任定期会议定期会议(每年至少2次)定期会议(每年至少2次临时会议代表110表决权的股东,13以上的董事或监事代表110表决权的股东,13以上的董事或监事表决制度一人一票,多数通过(12以上)一人一票,多数通过(12以上)监事会的总结表有限公

7、司股份有限公司国有独资公司监事会组成不少于3人,职工比例不低于13,董事高管人员不得兼任不少于3人,职工比例不低于13,董事高管人员不得兼任不少于5人,职工(兼职监事)比例不得低于13,监事的任期每届3年,可以连任每届3年,可以连任监事会的性质监督(主要是董事会和总经理)监督(主要是董事会和总经理)由国有资产监督管理机构派出组成外部监督机构监事会的职权1、检查公司财务2、对董事和高级管理者进行监督,对违法的董事和高级管理者提出罢免的建议3、当董事和高级管理者损害公司利益时,要予以纠正4、提议召开临时股东会议5、向股东会议提出议案6、可以对董事和高级管人员提起诉讼7、公司规定的其他职权同有限公司

8、同有限公司和股份有限公司议事规则每年至少1次,可以提议临时会议每年至少2次,可以提议临时会议决议12以上12以上第五章 物流管理1、基本经济订货批量模型假设条件:Q在每个订购点所需要的数量c0单次订货费D货物的年需求量c1 单位货物单位时间的保管费P货物单价H单位保管费率,即单位物料单位时间保管费与单位购买价格的比率n 年工作日T提前订货期单位货物单位时间的保管费c1=PH 年订货成本=Dc0Q 年储存成本=Q c12=QPH2 年购买成本=PD年总成本(TC)是由年订货成本、年储存成本、年购买成本构成的:年总成本TC(Dc0Q)(Q c12)PD(Dc0Q)(QPH2)PD经济订货批量EOQ

9、(2Dc0c1)(2Dc0PH)根据经济订货批量进行订货的情况下:年订货次数DEOQ(Dc12c0)(DPH2c0)订货点的库存储备量DTn第六章 技术创新管理六代具有代表性的创新过程模型的时期新过程模型创新过程及模型时期第一代技术推动1950-1960年第二代需求拉动1960-1970年第三代交互作用1970-1980年第四代一体化1980-1990年第五代系统集成和网络模型1990-2000年第六代国家创新系统21世纪排他性费用保护期风险专利法强高中无版权法弱低长中技术秘密中中长低合同法弱中长低商标法无高长高第八章 企业投融资决策及重组1、个别资本成本率:是某一项筹资的用资费用与净筹资额的

10、比率,测算公式:K K K资本成本率,用百分数表示D用资费用额P筹资额F筹资费用率,即筹资费用与筹资额的比率f 筹资费用额长期借款资本成本率的测算KlKl 长期借款资本成本率Il 长期借款年利息额L长期借款筹资额,即借款本金Fl 长期借款筹资费用率,即借款手续率T企业所得税率当企业借款的筹资费用很少可以忽略不计,公式可写为KlRl1T Rl 表示借款利息率长期债券资本成本率的测算债券的筹资费用即发行费用,包括申请费、注册费、印刷费和上市费以及推销费。不考虑时间价值,公式如下:KbKb 债券资本成本率B 债券筹资额,按发行价格确定Fb债券筹资费用率Ib债券每年支付的利息(2)股权资本成本率的测算

11、普通股本资本成本率的测算。两种方式:其一是股利折现模型:P0P0 普通股融资净额Dt普通股第t年的股利Kc普通股权投资必要报酬率,即普通股本资本成本率如果公司采用固定股利政策,即每年分派现金股利D 元,则公式为Kc如果公司采用固定增长股利的政策,股利固定增长率为G,则资本成本率按下式计算,KcG D1 表示第一年的股利其二是资本资产定价模型,公式为:KcRf(RmRf)Rf 无风险报酬率Rm 市场平均报酬率风险系数优先股资本成本率的测算 KpKp 优先股资本成本率D优先股每股年股利P0优先股筹资净额综合资本成本率的测算方法,测算公式为 Kw(式中:)Kw 综合资本成本率Kj第j种资本成本率Wj

12、第j种资本比例3、营业杠杆系数 DOLDOL营业杠杆系数EBIT 息税前利润息税前利润的变动额S 营业额营业额的变动额营业杠杆系数公式可变化如下: DOLQ DOLS其中DOLQ 按销售数量确定的营业杠杆系数 Q 销售数量 P 销售单价 V单位销售量的变动成本额 F固定成本总额 DOLS 按销售金额确定的营业杠杆系数 C变动成本总额,可按变动成本率以销售总额来确定财务杠杆系数测算公式可变化如下: DFL其中,I债务年利息额EBIT息税前利润额总杠杆系数DTL营业杠杆系数财务杠杆系数DOLDFL2、每股利润分析法其中:息税前利润平衡点,即每股利润无差别点两种增资方式下的长期债务年利息DP1 DP

13、2 两种增资方式下的优先股年股利N1 N2 两种增资方式下的普通股股数2、营业现金流量:每年净现金流量(NCF)每年营业收入付现成本所得税每年净现金流量(NCF)净利折旧(一)非贴现现金流量指标1、投资回收期(PP):如果每年的营业净现金流量(NCF)相等,则公式为投资回收期如果每年NCF不相等,年份012345每年净现金流量(200)52.852.852.852.8122.8年末尚未收回的资金147.294441.6投资回收期341.652.83.79年2、平均报酬率(ARR):指投资项目寿命周期内平均的年投资额报酬率。公式为:平均报酬率100%平均报酬率52.84122.85 200100

14、%(二)贴现现金流量指标1、净现值NPV未来报酬总现值初始投资其中:NPV净现值 第t年的净现金流量 k 贴现率(资本成本率或企业要求的报酬率) n 项目预计年限 C 初始投资额净现值的另外一种算法:NPV其中:n 开始投资至项目终结时的年数 第t 年的现金流量k 贴现率(资本成本率或企业要求的报酬率)净现值的计算过程:第一步:计算每年的营业净现金流量第二步:计算未来报酬的总现值将每年的营业净现金流量折算为现值将终结现金流量折算为现值计算未来报酬的总现值(前两项之和)第三步:计算净现值净现值未来报酬总现值初始投资2、内部报酬率(IRR),0其中:第t年的净现金流量r 内部报酬率,即IRRn 项目年限C 初始投资额内部报酬率的决策规则:在只有一个备选方案的采纳与否决策中,如果计算出的内部报酬率大于或等于企业的资本成本或必要报酬率就采纳;反之,则拒绝4、获利指数(PI),又称利润指数,是投资项目未来报酬的总现值与初始投资额的现值之比。计算公式如下:PICPI决策规则:获利指数大于或等于1就采纳,否则就拒绝。

经济师考试《工商管理知识》公式总结

经济师考试《工商管理知识》公式总结