《注册会计师复习资料:企业合并与长期股权投资与合并报表 (2)》由会员分享,可在线阅读,更多相关《注册会计师复习资料:企业合并与长期股权投资与合并报表 (2)(3页珍藏版)》请在装配图网上搜索。

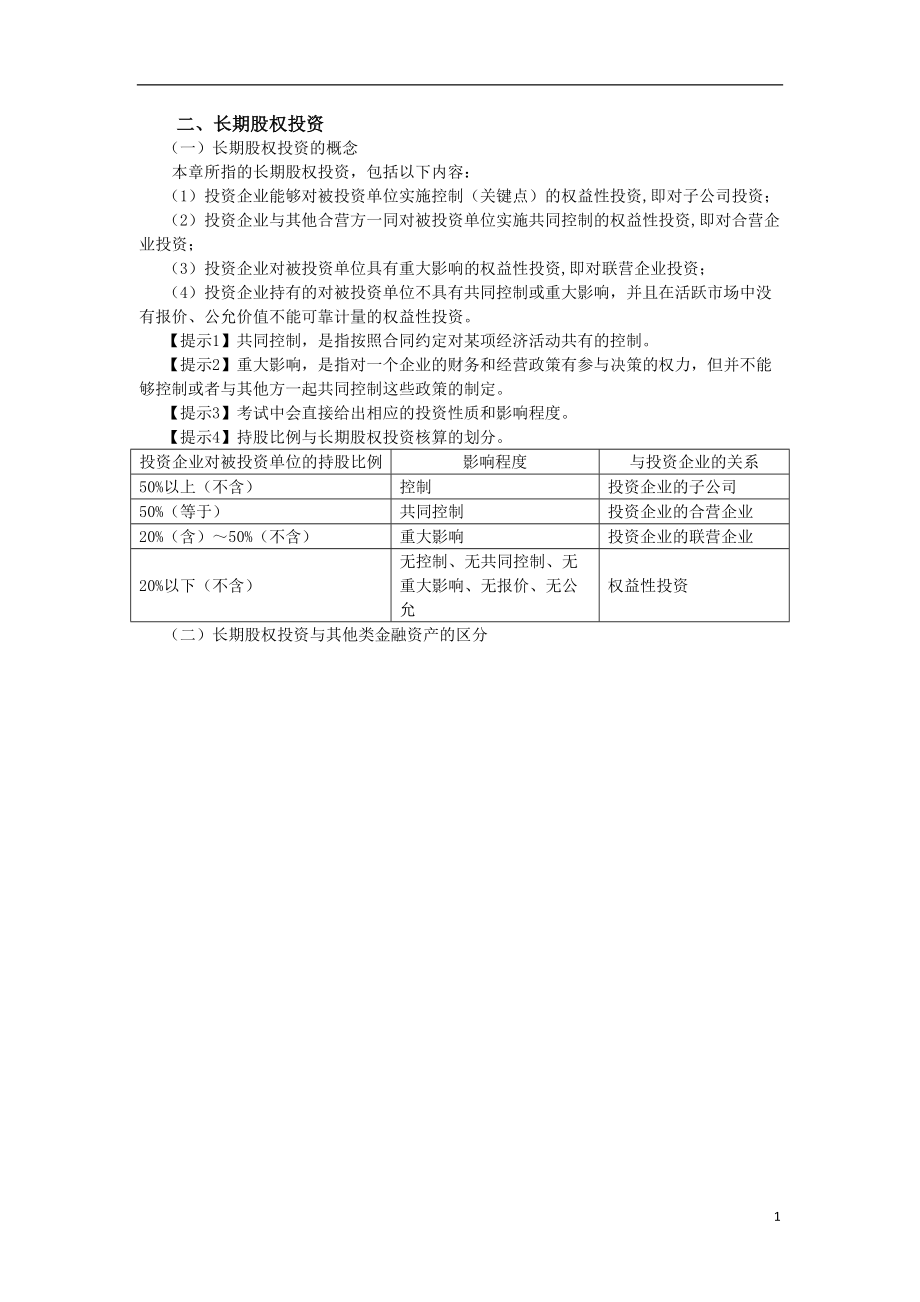

1、二、长期股权投资(一)长期股权投资的概念本章所指的长期股权投资,包括以下内容:(1)投资企业能够对被投资单位实施控制(关键点)的权益性投资,即对子公司投资;(2)投资企业与其他合营方一同对被投资单位实施共同控制的权益性投资,即对合营企业投资;(3)投资企业对被投资单位具有重大影响的权益性投资,即对联营企业投资;(4)投资企业持有的对被投资单位不具有共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资。【提示1】共同控制,是指按照合同约定对某项经济活动共有的控制。【提示2】重大影响,是指对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这

2、些政策的制定。【提示3】考试中会直接给出相应的投资性质和影响程度。【提示4】持股比例与长期股权投资核算的划分。投资企业对被投资单位的持股比例影响程度与投资企业的关系50%以上(不含)控制投资企业的子公司50%(等于)共同控制投资企业的合营企业20%(含)50%(不含)重大影响投资企业的联营企业20%以下(不含)无控制、无共同控制、无重大影响、无报价、无公允权益性投资(二)长期股权投资与其他类金融资产的区分股票投资控制共同控制重大影响无控制、无共同控制、无重大影响长期股权投资(无公允)长期股权投资(有公允)交易性金融资产或可供出售金融资产 【提示1】购入的股票投资即可以作为“以公允价值计量且其变

3、动计入当期损益的金融资产”,也可以作为“可供出售金融资产”或“长期股权投资”;但绝对不能作为“持有至到期投资” 核算。【提示2】购入的债券可能作为“以公允价值计量且其变动计入当期损益的金融资产”或“可供出售金融资产”或“持有至到期投资”;但绝对不能作为“长期股权投资”核算。【提示3】长期股权投资与金融资产的区分(第二章):投资种类投资的性质核算内容是否涉及合并报表股票类投资1.控制长期股权投资2.共同控制、重大影响长期股权投资3.无控制、无共同控制、无重大影响、无公允长期股权投资4.无控制、无共同控制、无重大影响、有公允短期赚取差价(交易性)长期持有(可供出售金融资产)债券类投资1.短期赚取差

4、价交易性金融资产2.有能力、有意图持有至到期持有至到期投资3.意图不明确可供出售金融资产【例题1计算分析题】(考点:金融资产的分类)甲公司2013年度与投资相关的交易或事项如下:(1)1月1日,从市场购入2 000万股乙公司发行在外的普通股(未对乙公司造成重大影响),准备随时出售,每股成本为8元。甲公司对乙公司不具有控制、共同控制或重大影响。(2)1月1日,购入丙公司当日按面值发行的三年期债券1 000万元,甲公司计划持有至到期。该债券票面年利率为6,与实际年利率相同,利息于每年12月31日支付。(3)1月1日,取得戊公司25的股权,成本为1 200万元,甲公司能够对戊公司的财务和经营政策施加

5、重大影响。(4)1月1日,取得丁公司80%的股权,成本为1 000万元,购买日取得丁公司的控制权;甲公司与丁公司无关联关系。要求:根据上述资料,不考虑其他因素,指出该公司的投资应当作何种金融资产核算,并指出理由。【答案】(1)甲公司对乙公司的股权投资,应当作为交易性金融资产核算。理由:对乙公司投资,不具有控制、共同控制、重大影响,且公允价值能够可靠计量,且随时准备出售,所以应该划分为交易性金融资产。(2)甲公司对丙公司的债券投资,应当作为持有至到期投资核算。理由:对丙公司债券计划持有至到期。(3)甲公司对戊公司的股权投资,应当作为长期股权投资核算。理由:对戊公司的股权投资,达到重大影响,作为长

6、期股权投资核算。(4)甲公司对丁公司的股权投资,应当作为长期股权投资核算。 理由:对丁公司的股权投资,达到控制,作为长期股权投资核算。【例题2计算分析题】(考点:股权投资的分类与合并报表)世航公司与其被投资单位甲、乙、丙、丁公司均为增值税一般纳税人,适用的增值税税率均为17%,有关资料如下:世航公司拥有甲公司70%有表决权的股份,对甲公司的财务和经营政策拥有控制权,该项股权于2010年1月取得时准备长期持有,至2011年12月31日该持有意图尚未改变,甲公司股票在活跃市场中存在报价、公允价值能够可靠计量。世航公司拥有乙公司5%有表决权的股份,对乙公司不具有控制、共同控制或重大影响,该项股权系2

7、011年11月取得,拟短期内出售以赚取差价,至2011年12月31日该持有意图尚未改变,乙公司股票在活跃市场中存在报价,公允价值能够可靠计量。世航公司拥有丙公司100%有表决权的股份,对丙公司的财务和经营政策拥有控制权,该项股权于2010年5月取得时准备长期持有,至2011年12月31日该持有意图尚未改变,丙公司股票在活跃市场中不存在报价、公允价值不能可靠计量。世航公司拥有丁公司20%有表决权的股份,对丁公司的财务和经营政策有重大影响,该项股权于2010年4月取得时准备长期持有,至2011年12月31日该持有意图尚未改变,丁公司股票在活跃市场中存在报价、公允价值能够可靠计量。要求:逐一确定世航公司对各被投资单位的股权投资进行初始确认时的分类,并判断说明应否将各被投资单位纳入2011年度合并财务报表的合并范围。【答案】投资的性质初始确认类型是否纳入合并范围理由甲公司控制长期股权投资是持股比例70%,达到控制乙公司交易性金融资产否不具有控制、共同控制和重大影响,有公允价值,短期获利的资产丙公司控制长期股权投资是持股比例100%,达到控制丁公司重大影响长期股权投资否持股比例20%,具有重大影响,不具有控制3

注册会计师复习资料:企业合并与长期股权投资与合并报表 (2)

注册会计师复习资料:企业合并与长期股权投资与合并报表 (2)