电大资产评估计算题(排版小抄)

电大资产评估计算题(排版小抄)

《电大资产评估计算题(排版小抄)》由会员分享,可在线阅读,更多相关《电大资产评估计算题(排版小抄)(4页珍藏版)》请在装配图网上搜索。

1、1某企业将某项资产与国外企业合资,要求对该资产进行评估。具体资料如下:该资产账面原值270万元,净值108万元,按财务制度制度规定该资产折旧年限为30年,已计提出折旧20年。经调查分析确定:按现在市场材料价格和工资费用水平,新建造相同构造的资产的全部费用支出为480万元。经查询原始资料和企业记录,该资产截止评估基准日的法定利用时间为57600小时,实际累计利用时间为50400小时。经专业人员勘察估算,该资产还能使用8年。又知该资产由于设计不合理,造成耗电量大,维修费用高,与现有同类标准资产比较,每年将多支出营运成本3万元(该企业所得税税率为33%,假定折现率为10%)要求根据上述资料,采用成本

2、法对该资产进行评估解:更新重置成本480 设备利用率50400/5760087.5已使用年限20实体性贬值率200.875/(200.8758)68.63实体性贬值48068.63329.41功能性贬值3(33)(/,10,8)30.67(1.1)/0.110.72评估值480329.4110.72139.87(万元)2企业进行股份制改组,根据企业过去经营情况和未来市场形势,预测其未来五年的收益额分别为13万元,14万元、11万元、12万元、和15万元。根据银行利率用风险情况确定其折现率为10%。在持续经营的情况下用年金化法确定企业的重估价值。如果采用单项资产评估方法,确定该企业各单项资产评估

3、价值之和(包括有形资产和可确指的无形资产)为90万元,请确定该企业商誉的评估值是多少?解: 评估值131.1141.12111.13121.14151.1549.16商誉价值9049.1640.84(万元)3评估设备为1989年从德国引进的设备,进口合同中的F0B价格为25万马克。1994年评估时德国生产厂家已不再生产这种待估设备了,其替代产品的FOB报价为35万马克,而国内其他企业1994年从德国进口替代设备的CIF价格为30万马克。按照通常情况,设备的实际成交价不能为报价,境外运杂费约占FOB价格的5%,保险费约占FOB价格的0.5%,被评估设备所在企业,以及与之发生交易的企业均属于免进口

4、关税、增值税的单位,银行手续费按CIF价格的0.8%计,国内运杂费按CIF价格加银行手续费的3%计,安装调试费含在设备价格中,被评估设备尚可使用5年,年运营成本比其替代设备超支2万元,被评估设备所在企业的正常投资报酬率为10%,评估时马克与美元的汇率为1.5马克:1美元,人民币与美元的汇率为8元人民币:1美元。根据上述数据测算该进口设备的续用价值。(按使用年限确定成新率)解:价格30万马克301.58160(万元)银行手续费1600.81.28国内运费费(1601.28)34.84重置成本1601.284.84166.12已使用年限5实体性贬值率5(55)50功能性贬值2(133)(/,10,

5、5)1.34(1.1)/0.15.08续用价值166.12505.0877.98(万元)4待评估对象的基本情况是:写字楼一幢,占地面积为500平方米,建筑面积为2000平方米,月租金为6万元,设定建筑物还原利率为10%,尚可使用年限为50年,土地还原利率为8%,房产税、土地使用费、修缮费等各种客观费用年总计划18万元,建筑物价格依成本法求得为150万元,试运用收益现值法估算该写字楼所占基地的公平市场价值。解:房地产年总收入61272 房地产年总费用18房地产年纯收益721854 建筑物年纯收益1501015土地使用权年纯收益541539 土地使用权评估值39(/,8,50)3912.23354

6、77.11(万元)5被评估设备为l995年从英国引进设备,进口合同中的FOB价格是20万英镑。2001年评估时英国生产厂家已不再生产这种待估设备,其替代产品为国内其他企业1999年从英国进口设备,价格为CIF30万英镑。被评估设备所在企业,以及与之发生将近的企业均属于进口关税、增值税免税单位,银行手续按CIF价格08计,国内运杂费按CIF价格加银行手续费之和的3计算,安装调试费含在设备价格中不需另行计算,被评估设备尚可使用5年,年营运成本比其替代设备超支2万元人民币,被评估设备在企业的正常投资报酬率为10,评估时英镑与美元的汇率为14:1,人民币与美元的汇率为8:1。注:CIF为到岸价,FB为

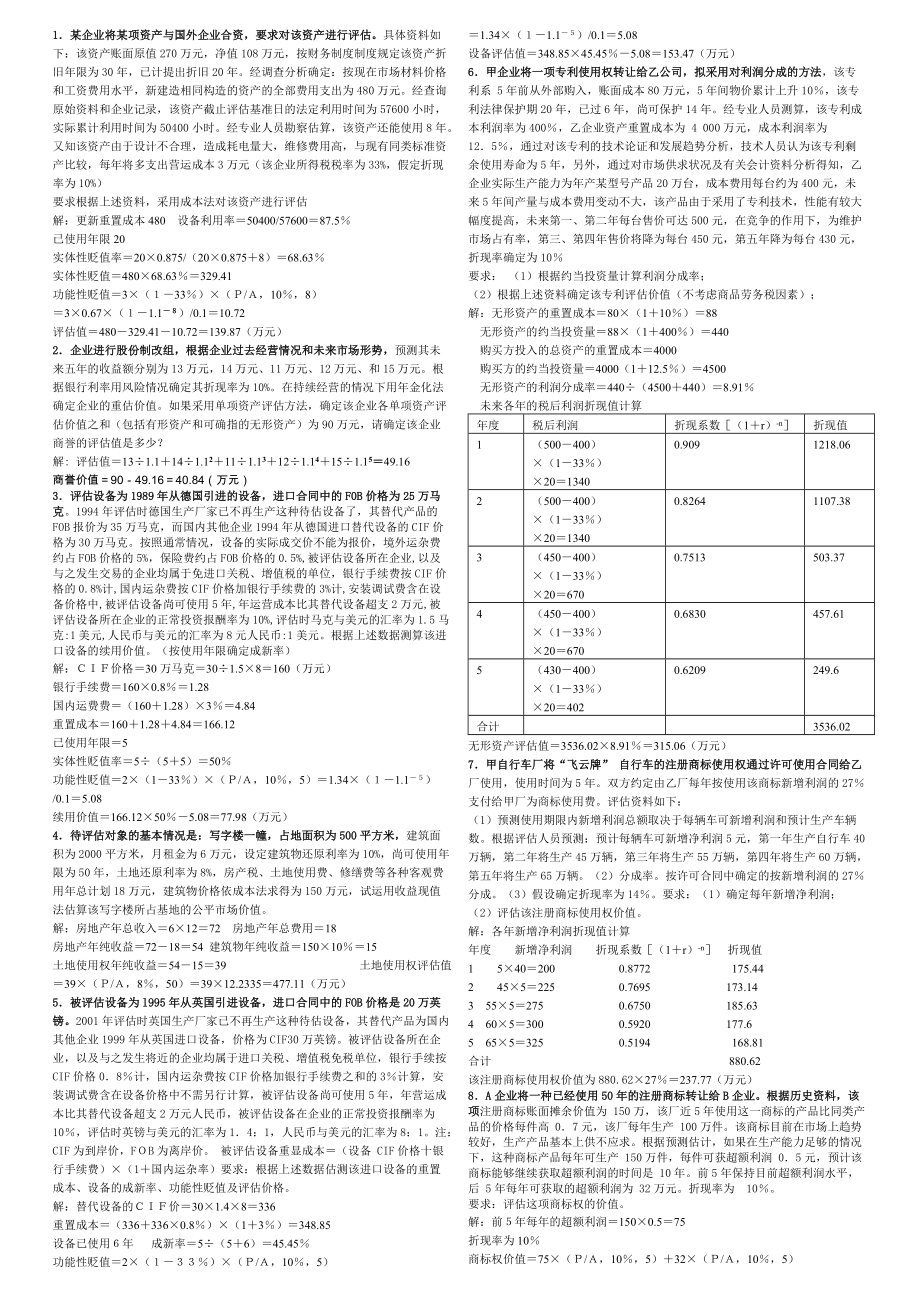

7、离岸价。 被评估设备重显成本(设备 CIF价格十银行手续费)(1国内运杂率)要求:根据上述数据估测该进口设备的重置成本、设备的成新率、功能性贬值及评估价格。解:替代设备的价301.48336重置成本(3363360.8)(13)348.85设备已使用年 成新率5(56)45.45功能性贬值2()(/,10,5)1.34(1.1)/0.15.08设备评估值348.8545.455.08153.47(万元)6甲企业将一项专利使用权转让给乙公司,拟采用对利润分成的方法,该专利系 5年前从外部购入,账面成本80万元,5年间物价累计上升10,该专利法律保护期20年,已过6年,尚可保护14年。经专业人员测

8、算,该专利成本利润率为400,乙企业资产重置成本为 4 000万元,成本利润率为 125,通过对该专利的技术论证和发展趋势分析,技术人员认为该专利剩余使用寿命为5年,另外,通过对市场供求状况及有关会计资料分析得知,乙企业实际生产能力为年产某型号产品20万台,成本费用每台约为400元,未来5年间产量与成本费用变动不大,该产品由于采用了专利技术,性能有较大幅度提高,未来第一、第二年每台售价可达500元,在竞争的作用下,为维护市场占有率,第三、第四年售价将降为每台450元,第五年降为每台430元,折现率确定为10要求: (1)根据约当投资量计算利润分成率;(2)根据上述资料确定该专利评估价值(不考虑

9、商品劳务税因素);解:无形资产的重置成本80(110)88无形资产的约当投资量88(1400)440购买方投入的总资产的重置成本4000购买方的约当投资量4000(112.5)4500无形资产的利润分成率440(4500440)8.91未来各年的税后利润折现值计算年度税后利润折现系数(1r)-n折现值1(500400)(133)2013400.9091218.062(500400)(133)2013400.82641107.383(450400)(133)206700.7513503.374(450400)(133)206700.6830457.615(430400)(133)204020.6

10、209249.6合计3536.02无形资产评估值3536.028.91315.06(万元)7甲自行车厂将“飞云牌” 自行车的注册商标使用权通过许可使用合同给乙厂使用,使用时间为5年。双方约定由乙厂每年按使用该商标新增利润的27支付给甲厂为商标使用费。评估资料如下:(1)预测使用期限内新增利润总额取决于每辆车可新增利润和预计生产车辆数。根据评估人员预测:预计每辆车可新增净利润5元,第一年生产自行车40万辆,第二年将生产45万辆,第三年将生产55万辆,第四年将生产60万辆,第五年将生产65万辆。(2)分成率。按许可合同中确定的按新增利润的27分成。(3)假设确定折现率为14。要求:(1)确定每年新

11、增净利润;(2)评估该注册商标使用权价值。 解:各年新增净利润折现值计算年度新增净利润折现系数(1r)-n折现值1 540200 0.8772 175.442 455225 0.7695 173.143 555275 0.6750 185.634 605300 0.5920 177.65 655325 0.5194 168.81合计 880.62该注册商标使用权价值为880.6227237.77(万元)8A企业将一种已经使用50年的注册商标转让给B企业。根据历史资料,该项注册商标账面摊余价值为 150万,该厂近5年使用这一商标的产品比同类产品的价格每件高 07元,该厂每年生产 100万件。该商

12、标目前在市场上趋势较好,生产产品基本上供不应求。根据预测估计,如果在生产能力足够的情况下,这种商标产品每年可生产 150万件,每件可获超额利润 05元,预计该商标能够继续获取超额利润的时间是 10年。前5年保持目前超额利润水平,后 5年每年可获取的超额利润为 32万元。折现率为 10。要求:评估这项商标权的价值。解:前年每年的超额利润1500.575折现率为10商标权价值75(/,10,5)32(/,10,5)(/,10,5)753.7907323.79070.6209359.62(万元)9企业转让制药生产全套技术,经搜集和初步测算已知下列资料:(1)该企业与购买企业共同享受该制药生产技术,双

13、方设计能力分别为800万箱和200万箱;(2)该制药生产技术系国外引进,账面价格为400万元,已使用2年,尚可使用9年,2年累计通货膨胀率为10%;(3)该技术转让对企业生产经营有较大的影响,由于市场竞争,产品价格下降,在以后9年中减少的销售收入按折现值计算为70万元,增加开发以保住市场的追加成本按现值计算为30万元。试评估该无形资产转让的最低收费额标准。解:转让成本分摊率200/(200800)20重置成本净值400(1)9/()360机会成本7030100转让最低收费评估值36020100172(万元)五、案例计算分析题1某企业原为国有中型企业,现进行股份制改组,根据企业过去经营情况和未来

14、市场形势,预测其未来5年的收益如下:单位:万元项目 年份20032004200520062007销售收入4437647058521385473957309销售税金67087049746677518135销售成本235025002 70029003100其中:折旧385410442475508其他费用2009211722242332237营业利润1215912892154481565815936营业外收入88888营业外支出9095100105110利润总额1133912022145281468814916所得税37423967479448474922净利润7597805597349841999

15、4追加投资655242544541521541从未来第6年起,预计以后各年现金净流量均为1000万元。根据该企业具体情况,确定折现率及资本比率均为9。评估人员还分别对该企业的各项单项资产分别评估,合计为3000万元。提示:净现金流量净利润折旧追加投资。要求:(1)从净现金流量的角度计算该企业的评估价值;(2)计算该企业改组形成的商誉;解:各年的净现金流量及评估值计算如下:年度 净现金流量 折现系数(1r)-n 评估值2003年 759.7385655.2489.5 0.9194 450.052004年 805.5410425.4790.1 0.8417 665.032005年 973.4442

16、454.1961.3 0.7722 742.322006年 984.1475521938.1 0.7084 664.552007年 999.4508541966.4 0.6499 628.062008年和以后年度 1000 0.6499 (1000/0.90.6499)722.11该企业的评估价值450.05665.03742.32664.55628.06722.113872.12(万元)商誉价值3872.123000872.12(万元)2某企业因原有的设备陈旧,生产率低,欲重新购置一台新设备,要求对原有的设备进行评估。有关资料如下:(评估基准日为2001年8月1日) (1)项 目原有设备拟购

17、置设备月产量单件工资资产剩余使用年限10 000件120元5年10 000件08元10年(2)该原有设备购建于1993年,原值500 000元,1995年和1998年进行了两次更新改造,当年投资分别为50 000元和30 000元。若1993年至2001年每年物价上升率为8。(3)该原有设备至评估日已提折旧200 000元。(4)该企业所得税率为33,折现率为10。要求:(1)根据上述资料,提出应采用的评估方法及依据;(2)计算被评估设备的成新率;(3)计算被评估设备的功能性贬值;(4)计算被评估设备的评估价值;(5)会计能否根据评估结果登记入账?为什么?解:()根据可利用的历史数据,设备的各

18、种损耗是已知而且必要,所以可用成本法对该旧设备进行评估。()成新率尚可使用的年限/(加权投资年限尚可使用的年限)现行重置成本50(/,8,)5(/,8,6)3(/,8,3)92.507.953.78104.23加权投资年限(92.587.9563.783)/104.23799.04/104.237.67成新率5/(57.67)39.66()设备的功能性贬值(1.20.8)10000(33)(/,10,5)/100001.02()设备的评估值104.2339.661.0240.32(万元)()会计记账为历史成本记账原则,会计上一般不能按评估价值入账。3待评估地产为一商业空地,面积为200平方米,

19、要求评估2001年5月的公平市场价。评估人员搜集有关资料选出的三个参照物有关情况如下:参照物情况表参照物项目ABC待评对象单价(元/平方米)120011001250交易日期2000年11月2000年5月2000年8月2001年5月剩余使用年限35303530交易因素正常正常正常区域因素打分值898685容积率因素相关系数1.121.251.201.1根据调查,2000年5月至2001年5月,土地价格平均每月上涨1%,除上表列示的个别因素外,其他个别因素相同。求待评估地产的地价。解:该题土地的资本化率为10,待评估对象区域因素分值为100对各个交易案例进行因素修正评估值参照物成交价(待评估土地时

20、间指数/ 参照物土地时间指数) (待评估土地交易情况/参照物土地交易情况) (待评估土地容积率/参照物土地容积率)(待评估土地区域因素/参照物士地区域因素) (待评估土地的使用年限因素)/参照物土地的使用年限因素土地交易情况均正常无需修正。与参照物比评估值为:1200(1.12/1.06)(1.1/1.12) (100/89) (1-1.1-30)/(1-1.1-35)=1367.68与参照物B比评估值为:1100(1.12/1)(1.1/1.25) (100/86) (1-1.1-30)/(1-1.1-30)=1260.65与参照物C比评估值为:1250(1.12/1.03)(1.1/1.2

21、0) (100/85) (1-1.1-30)/(1-1.1-35)=1432.79评估值为(1367.671260.651432.79)/31353.70(元/m2)总价值2001353.70270740元1、某房地产地处繁华商业区内,占地900平方米,地上200平方米建筑物为一旧式住宅。委托人要求评估该房地产的现时交换价值。评估人员经过调查了解到,现该区域商业用途土地价格为每平方米4万元人民币,该区域的商品房价格每平方米1万元人民币,城市规划中该区域的容积率为5。该房地产的现时价值大约是多少?答(1)该房地产的现时价值约为3600万元人民币。90043600(万元)(5分)(2)依据和理由:

22、上述评估结果是依据了房地产评估中的最佳使用原则。因为,该房地产的现时用途是很不合理的。其一,在商业区内建民宅,在用途上不合理;其二,使用强度未达到城市规划规定的容积率,土地未得到充分利用。按照房地产评估的最佳使用原则,该房地产评估应该以拆除重新利用为前提,按商业用地进行评估。故评估值大约为3600万元人民币。确切值应该是3600万元减去拆除旧建筑物费用后的价值。(5分)2、某城市有一种住宅用地500m2需要评估,评估基准日为1994年10月31日,现根据该地条件选择了与之类似的已成交案例,几宗地块的比较条件如下:项目待估土地比较案例A比较案例B比较案例C比较案例D用途住宅住宅住宅住宅住宅成交日

23、期评估基准日1993.101993.121993.41994.8成交价格1000元/m21200元/m21400元/m21000元/m2容积率23342区域条件位置0-2%+3%0-3%基础设施0-1%-1%00交通0-2%0+2%0个别条件地势0-2%+1%+3%-2%形状0000+1%其他00-2%0-2%以1993年1月的城市地价指数为100,以后每月上涨数均为1%.容积率修正系数如下表:容积率12345修正系数11.82.12.32.4几块宗地的剩余使用年限均为40年.要求:根据以上资料估算该住宅用地的单位地价和总地价.1、确定地价指数待估宗地:10021121;案例A:1009109

24、案例B:10011111案例C:1003103案例D:100191193、运用算术平均法确定待估地块价格(1023.16+1116+1214.52+1060.90)/4=1103.64()总地价50001103.64=551822元例1已知某厂的一台设备已经使用5年,设备的利用率假设为100%,仍有10年使用寿命。该设备目前的重置成本为90万元。但由于技术进步的原因出现了一种新型设备,其功能相同,但每生产100件产品可节约材料2公斤,预计该厂未来10年内年产该产品20万件,A材料前五年的价格将保持20元/公斤,从第六年起将上涨20%,试根据给定材料确定该设备的成新率、功能性贬值和评估价值。假设

25、不考虑经济性贬值因素。(所得税率为33%,其中折现率15%,年限为5年的复利现值系数为0.4972,年金现值系数为3.3522,折现率为15%,年限为10年的年金现值系数为5.0188)解:成新率=10(10+5)100%=66.67%功能性贬值的计算:先计算年超额运营成本:前五年:每年 200000100220=8(万元)后五年:每年 200000100220(1+20%)=9.6(万元)再计算年净超额运营成本:前五年:每年 8(133%)=5.36(万元)后五年 每年 9.6(133%)=6.43(万元)最后折现处理得功能性贬值额:5363.35226.433.35220.4972=28.

26、69(万元)评估价值=9066.67%28.69=31.31万元,例2 某企业的一条生产线购于1996年10月,帐面原值为750万元,评估基准日为2001年10月。经调查得知,该类设备的定基价格指数在1996年和2001年分别为100%和140%,假设该设备生产能力在生产过程能够得到充分利用,该设备尚可使用5年,和当前的设备相比,该设备所耗电力能源较大,平均每年多耗4万度,每度电按0。6元计算。(所得税率为33%,折现率为10%,年限为五年,折现率为10%的年金现值系数为3。7908)要求:(1)计算该设备的重置成本 (2)计算该设备的实体性贬值额、(3)功能性贬值额 (4)确定设备的评估价值

27、 (小数点后保留两位小数)1)重置成本7501401001050万元2)实体性贬值率51050 实体性贬值额105050525万元3)功能性贬值额400000。63。79080。6760956。06元34)评估价值10500000525000060956。065189043。94元例3已知某厂的一台设备,资产的功能与价值存在线性关系,若重置全新的同类机器设备,价值为500万元,年产量为500件,被评估设备的产量为400件。该设备已经使用6年,设备的利用率为100,仍有9年的使用寿命。但由于技术进步的原因,出现了新设备,其功能相同,但每生产1件产品,可节约甲材料2公斤,预计在未来的9年内,甲材料

28、在前五年的价格保持在200元公斤,从第六年起上涨20,(该企业适用的所得税率为33%, 假定折现率为10%。年限为5年,折现率为10%的年金现值系数为3.791,复利现值系数为0.621,年限为4年,折现率为10%的年金现值系数为3.170)要求:1)计算资产重置成本2)计算实体性贬值额3)计算功能性贬值4)计算评估值(不考虑经济性贬值因素)解:1)资产的重置成本500400500400万元2)确定实体性贬值率=61540 实体性贬值额40040160万元3)功能性贬值=40022000.673.79140022400.673.1700.621659632.0448元4)评估值=4000000

29、1600000659632.04481740367.9552元例4某企业将与外商组建合资企业,要求对资产进行评估。具体资料如下: 该资产账面原值270万元,净值108万元,按财务制度规定该资产折旧年限为30年,已计折旧年限20年,在使用期间该资产的利用率为87.5%。经调查分析确定:按现在市场材料价格和工资费用水平,新建造相同构造的资产的全部费用支出为500万元。经专业人员勘察估算,该资产还能使用8年。又知该资产由于设计不合理,造成耗电量大,维修费用高,与现在同类标准资产相比,每年多支出营运成本4万元。 (该企业适用的所得税率为33%, 假定折现率为10%。年限为8年,折现率为10%的年金现值

30、系数为5.3349)要求:试确定该设备的重置成本、成新率、实体性贬值额、功能性贬值和评估价值。解:1)重置成本500万元 2)实体性贬值率2087.5%(2087.5%8)68.63% 实体性贬值额=50068.63%=343.15万元;成新率168.63%31.37%3)功能性贬值=4(133%)5.3349=14.29523万元4)评估价值=500343.1514.29523=136.28077元例5、假设有一套机器设备,已使用5年,现在市场上该种设备同类新型设备的交易价格为250000元,预计全套设备的的残值率为4%,这种设备的折旧年限为12年。使用现行市价法确定设备的评估价格。评估值为

31、 250000(2500002500004%)125=150000元例6、甲企业在乙企业用设备资产进行长期投资,该设备价值50万元,折旧率为5%,投资期限为10年,评估时剩余投资年限为五年。投资初规定,设备在投资期满以后以净值返换投资方。预期在未来五年内收益分别为4万元、5万元、6万元、7万元、8万元。投资方所在行业的平均投资收益率为12,求甲企业该设备投资的评估值。 12%的复利现值系数为 解:评估值=40.8929+50.7972+60.7118+70.6356+80.5675+(50505%10)0.5675=35.005万元例7、甲企业去年购入乙企业发行的可转换优先股票300股,每股面

32、额100元,乙企业发行时承诺5年后优先股持有者可按1:20转换成乙企业的普通股股票。优先股股息率为15%,乙企业去年发行普通股时的价格为5元/股,预计股价上涨率为10%。企业适用的折现率为10%。评估优先股的价值。(假设优先股的最后一年的股息和转换发生在同一年)解:转换时普通股的市场价格=5(1+10%)5=51。611=8。055元优先股的转换总收入=300208.055=48330元评估价值=30010015%(P/A,10%,4)+48330(P/F ,10%,4)=45003.170+483300.687=47467.71元例8、某企业土地的取得一块宗地面积为150000平方米,土地取

33、得费用为45.2元/平方米,土地开发费为:50元/平方米,税费为49.1元/平方米,投资的资金月利率为0.915%,土地的开发周期为2年,假设土地的取得费、开发费、税费均为均匀发生,投资利润率为10%,土地所有权收益率为15%。试评估该宗地的价格。解:1)土地的取得费用=45.2元/平方米2)土地开发费为:50元/平方米 3)税费为49.1元/平方米4)投资利息=(45.2+50+49.1)0.915%242=15.8元/平方米5)资金利润=(45.2+50+49.1)10%=14.4元/平方米6)土地成本=45.2+50+49.1+15.8+14.4=174.5元/平方米7)土地所有权收益=

34、174.515%=26.7元/平方米8)土地价格=(174.5+26.7)150000=30105000元例9、一住宅楼,建筑面积为5000平方米。预计建设期为1年,建筑费为3000元平米,专业费为建筑费的10,地价、建筑费和专业费在建设期内一次性投入。预计售价:9000元平米,销售管理费为楼价的2.5,销售税费为楼价的6.5%,当地银行贷款利率6,开发商要求的投资利润率为10。求:地价。解:楼价500090004500万元元;建筑费300050001500万元;专业费1500000010150万元;销售管理费4500万2.5112.5万;税费4500万6.5292.5万;利润(地价建筑费专业

35、费)利润率(地价1650万)10=0.1地价+165万;利息(地价1650万)6=0.06地价+99万;地价45001650112.5292.50.1地价1650.06地价99万;地价2181万1.161880.1724万例13、A 企业把一商标许可给B企业使用,使用期为5年,B企业每件产品新增加利润5元,5年内产量40万,45万,55万,60万,65万件。折现率14%,利润分成率27%。求商标许可权利的价值。解:B 企业5年内新增利润:405=200万,455=225万,555=275万,605=300万,655=325万;评估价值=20027(PF,14,1)22527(PF,14,2)2

36、7527(PF,14,3)30027(PF,14,4)32527(PF,14,5)200270.877225270.769275270.675300270.592325270.519=237.78万元例11、某企业进行股份制改组,根据企业过去经营情况和未来市场预测其未来5年的收益额分别是13万元、14万元、11万元、12万元和15万元,并假定从6年开始,以后各年收益额均为15万元。根据银行利率及企业经营风险情况确定的折现率和本金化率均为10,。采用单项资产评估方法,评估确定该企业各单项资产评估之和(包括有形资产和可确指的无形资产)为90万元。要求:试确定该企业商誉评估值。折现率10%的复利现值

37、系数 解:商誉的评估价值=130.9091140.8264110.7513120.6820150.62091510%0.6209-90=52.2847万元1某资产在未来6年中每年末的净收益分别为400、420、440、460、460、460万元,在第6年末,可转让给其他持有者,转让价格为2000万元,市场利率12。计算该资产的价值(复利系数值见后已知条件)。解:V400(PF,12,1)+420(PF,12,2)+440(PF,12,3)+460(PF,12,4)+460(PF,12,5)+460(PF,12,6)+2000(PF,12,6)280475万元2某企业有一种设备,拟用于某合资企业

38、并作价折股,该设备的原值为200000元,寿命期为10年,已使用6年,净值为90000元,年生产能力为1500件,年运营费用为15000元。为评估这一资产的价值,有一规格、型号相似的但性能不同的全新设备可作参考,该全新设备的市价为40万元,使用寿命为12年,生产能力为年2000件,年运营费用为12000元,折现率按12计算。评估这一资产的价值。已知:(PF,12,1)08929 (PF,12,2)07972 (PF,12,3)07118(PF,12,4)06355 (PF,12,5)05674 (PF,12,6)05066(AP,12,12)01614 (PA,12,12)6194 (PA,1

39、2,4)30374解:估算过程如下:(1)购置全新设备的年金为:40(AP,12,12)40016146456万元(2)全新资产每年的费用为:设备年金+每年营运费用6456+127656万元(3)拟评估资产与全新资产的功能比率为1500200010075 (4)拟评估资产的年总费用为:7656755742万元(5)购置拟评估资产的年金成本为年总费用一年营运费用5742154242万元(6)拟评估资产的重置价值为:年金成本(PA,12,12)4242619426275万元 (7)若拟评估资产尚可使用4年(106),则拟评估资产的价值为: 年金(PA,12,4)424230374128847(万元)

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。