某银行的资本结构分析

某银行的资本结构分析

《某银行的资本结构分析》由会员分享,可在线阅读,更多相关《某银行的资本结构分析(5页珍藏版)》请在装配图网上搜索。

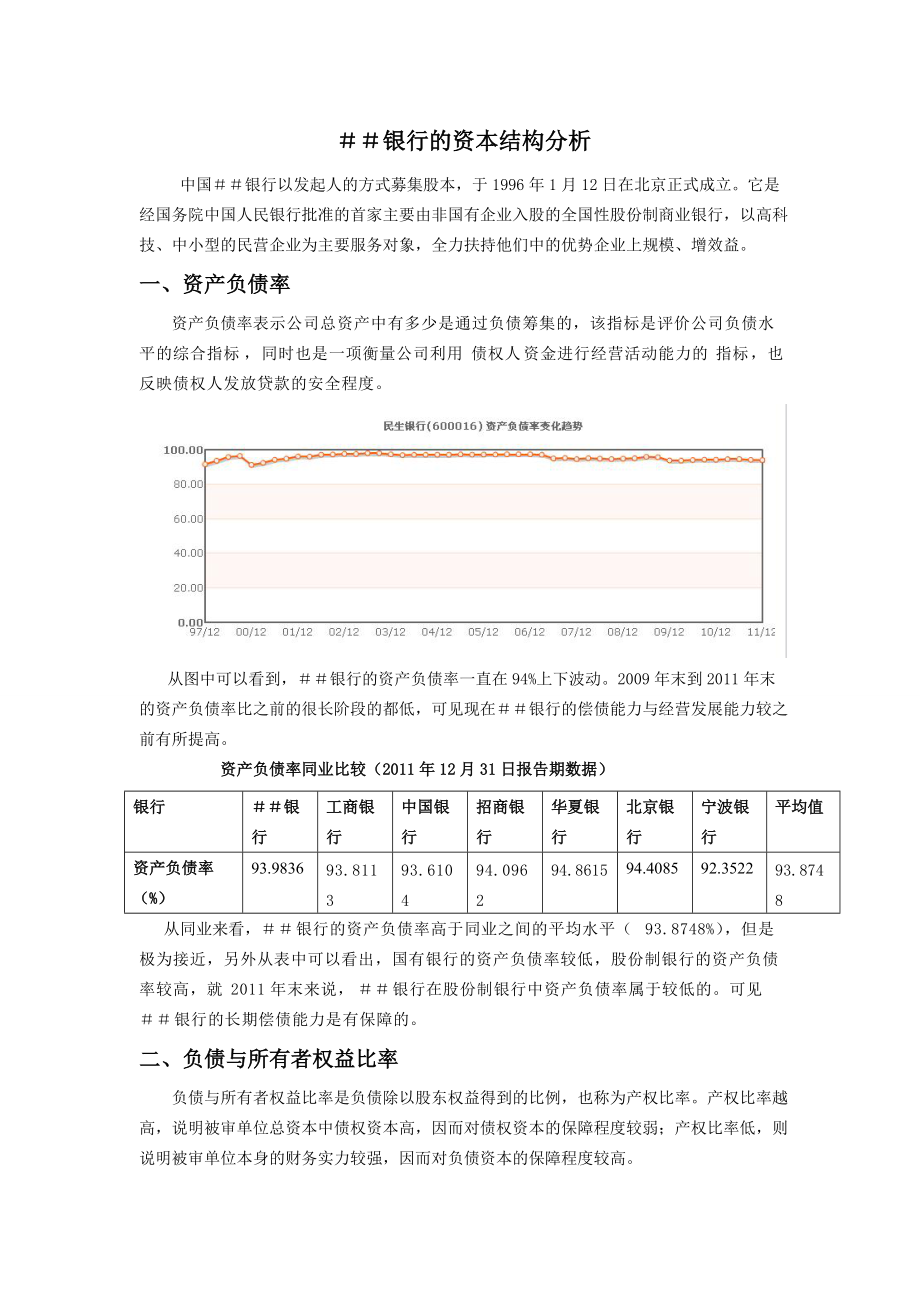

1、银行的资本结构分析 中国银行以发起人的方式募集股本,于1996年1月12日在北京正式成立。它是经国务院中国人民银行批准的首家主要由非国有企业入股的全国性股份制商业银行,以高科技、中小型的民营企业为主要服务对象,全力扶持他们中的优势企业上规模、增效益。一、资产负债率资产负债率表示公司总资产中有多少是通过负债筹集的,该指标是评价公司负债水平的综合指标,同时也是一项衡量公司利用债权人资金进行经营活动能力的指标,也反映债权人发放贷款的安全程度。 从图中可以看到,银行的资产负债率一直在94%上下波动。2009年末到2011年末的资产负债率比之前的很长阶段的都低,可见现在银行的偿债能力与经营发展能力较之前

2、有所提高。 资产负债率同业比较(2011年12月31日报告期数据)银行银行工商银行中国银行招商银行华夏银行北京银行宁波银行平均值资产负债率(%)93.983693.811393.610494.096294.861594.408592.352293.8748 从同业来看,银行的资产负债率高于同业之间的平均水平(93.8748%),但是极为接近,另外从表中可以看出,国有银行的资产负债率较低,股份制银行的资产负债率较高,就2011年末来说,银行在股份制银行中资产负债率属于较低的。可见银行的长期偿债能力是有保障的。二、负债与所有者权益比率负债与所有者权益比率是负债除以股东权益得到的比例,也称为产权比率

3、。产权比率越高,说明被审单位总资本中债权资本高,因而对债权资本的保障程度较弱;产权比率低,则说明被审单位本身的财务实力较强,因而对负债资本的保障程度较高。从途中可以看到,从1997年12月至2011年12月,其整体被分为两段,1997年12月至2003年12月产权比率整体呈上升趋势,这是其发展阶段,大量借款发展业务,也是其积累原始资本的阶段,中间2000年的波动下降是因为银行这一年在上海上市融资,净资产大量增加。而2003年12月之后至2011年12月,其整体呈现下降趋势,解决了企业得以存活的问题,就开始调整企业的资本结构,将可持续发展的战略放在首要地位,从数据的波动看来是除了几个较大的向下波

4、动外,都比较稳定。在2003年和2007年和2009年各有有一波较大的下降趋势,这主要与银行在这些年份有净资产增大情况:2003年3月18日,中国银行40亿可转换公司债券在上交所正式挂牌交易。2007年6月27日,以7.63元每股的价格增发股票238000万股,筹资18160万元。2009年11月26日,中国银行在香港交易所挂牌上市。 负债与股东权益比率同业比较(2011年12月31日报告期数据)银行银行工商银行中国银行招商银行华夏银行北京银行宁波银行平均值产权比率(%)1562.121615.841465.041593.821846.101688.431207.561568.42 银行的产权

5、比率与同业平均水平相当,仅高于中国银行和宁波银行,与招商银行接近,说明银行的债券资本和股权资本的比例在同业中属于适中的。三、股东权益比率股东权益比率是股东权益与资产总额的比率,这个比率反映了企业资产中有多少是由股东投入的。 从图中可以看出,银行早期的股东权益比率较大,最高时候(2000年末)达到了9%,紧接着就一直下降,最低曾达到2.014%(2003-6-30),在2003年因发行可转换债券而有一段小波增长,但股东权益比率仍然很低。可见这一阶段银行负债增加,银行这时期在加强运用财务杠杆筹集资金,实现自身发展。从07年开始,银行逐渐增大股东权益比率,提高自身抵御风险的能力,在2007年(增发股

6、票)和2009年(在香港上市)有两波大的增长。 股东权益比率同业比较(2011年12月31日报告期数据)银行银行工商银行中国银行招商银行华夏银行北京银行宁波银行平均值股东权益比率(%)6.01646.18876.38965.90385.13855.59157.64786.1252 从同业情况来看,银行处在同业平均水平之下,接近同业平均水平,与国有的大型银行相比仍相差0.1到0.3个百分点,另外比宁波银行低1个百分点,但是比招商银行、华夏银行和北京银行都高,处在相对中间的水平,这是较为合适的。股东权益比率既不能太大,也不能太小,太大则表明企业没有积极的利用财务杠杆来扩大经营规模,太小则表明企业过

7、度负债,容易削弱公司抵御外部冲击的能力,而银行的6.0264%正是处在相对中间的水平,较为合适。四、资本充足指标资本充足率是指资本总额与加权风险资产总额的比例。资本充足率反映商业银行在存款人和债权人的资产遭到损失之前,该银行能以自有资本承担损失的程度。规定该项指标的目的在于抑制风险资产的过度膨胀,保护存款人和其他债权人的利益、保证银行等金融机构正常运营和发展。各国金融管理当局一般都有对商业银行资本充足率的管制,目的是监测银行抵御风险的能力。 资本充足率有不同的口径,主要比率有资本对存款的比率、资本对负债的比率、资本对总资产的比率、资本对风险资产的比率等。作为国际银行监督管理基础的巴塞尔协议规定

8、,资本充足率以资本对风险加权资产的比率来衡量,其目标标准比率为8%。我国人民银行在其发布的商业银行资产负债比例管理暂行监控指标中明确规定了商业银行的资本充足率指标:资本总额与加权风险资产总额的比例不得低于8%,其中核心资本不得低于4%。 银行资本充足率和核心资本充足率变化情况日期2011-12-312010-12-312009-12-312008-12-312007-12-312006-12-31资本充足率(%)10.86 10.4410.839.2210.738.2核心资本充足率(%)7.878.078.926.67.44.4从表中可以看到,银行的资本充足率和核心资本充足率比2006年末有明

9、显的提高,其中银行在2007年和2009年年末的资本充足率和核心资本充足率都有很大的提高,这主要是因为在2007年增发股票,2009年在香港上市,成功融资,都使银行资本得到很大的增长。银行资本充足率在2010年下降,2011年又有所提高,而核心资本充足率则在2010和2011年一路下降,银行也因此在今年(2012年)增发H股,防止核心资本充足率进一步下降,风险增加。 与同业比较,银监会发布的2011年我国商业银行4季度资本充足率为12.7%,核心资本充足率为10.2%,无论是资产充足率还是核心资产充足率,银行虽然高于人民银行的监管要求,但相对于全国同业平均水平均明显偏低,可能是这三年银行的高速

10、发展所致,但是拥有较高的资本充足率以防范风险是必须的,为了提高资本充足率,银行可以采取了以下措施:1、提高资本总量,具体措施有:发行普通股、优先股、次级中长期债券等,还可以通过出售资产和出租设施,股票债券互换等方式实现资本总量的提高。2、加速资本筹集,实现筹资方式多样化,提高资本充足率。在筹资风险和筹资成本之间达到最优组合。3、关注核心资本的筹集,在提高资本充足率的同时提高核心资本充足率。4、通过对权益资本的筹集等方式控制并降低资产负债率。5、优化资本结构,通过资本筹集完善核心资本和附属资本的比例。6、债权资本筹集中,可以尽量多采用可转换债券和混合资本债券,降低筹资风险。为了提高资本充足率,2

11、011年3月,银行曾经公布A股定向增发的再融资方案,这一方案遭到了众多中小股东的反对,后来不得以调整了再融资方案,改为A股可转债以及H股增发,时至2012年3月该行完成H股配股之后,资本充足率、核心资本充足率将分别上升至11.4%和8.42%,防范风险的能力将得到很大的加强。在此之前,银行也通过增发股票等融资手段提高资本充足率,如2007年增发股票,2009年香港上市。可见银行在资本充足指标的管理上还是做的比较好的。五、总结: 银行的资产负债率,负债与股东权益比率,股东权益比率等在我过商业银行中都处于中间状态,在各年份根据需要有所调整,如在发展初期懂得发挥财务杠杆来实现快速增长,在增长到一定程度时候又懂得增大股权资本比例来提高风险防范能力,可见银行在股权资本和债券资本的管理上水平还是比较高的。在资本充足指标方面,银行都比同业的平均水平低,这是其相对不足的方面,但银行在一定时候能及时通过增发股票,发行可转换债券来提高资本充足率,提高的及时性是值得赞许的,但在措施的多样化以及较高资本充足率的长期保持方面还存在不足。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。