《注册税务师考试教材变化税收相关法律》由会员分享,可在线阅读,更多相关《注册税务师考试教材变化税收相关法律(7页珍藏版)》请在装配图网上搜索。

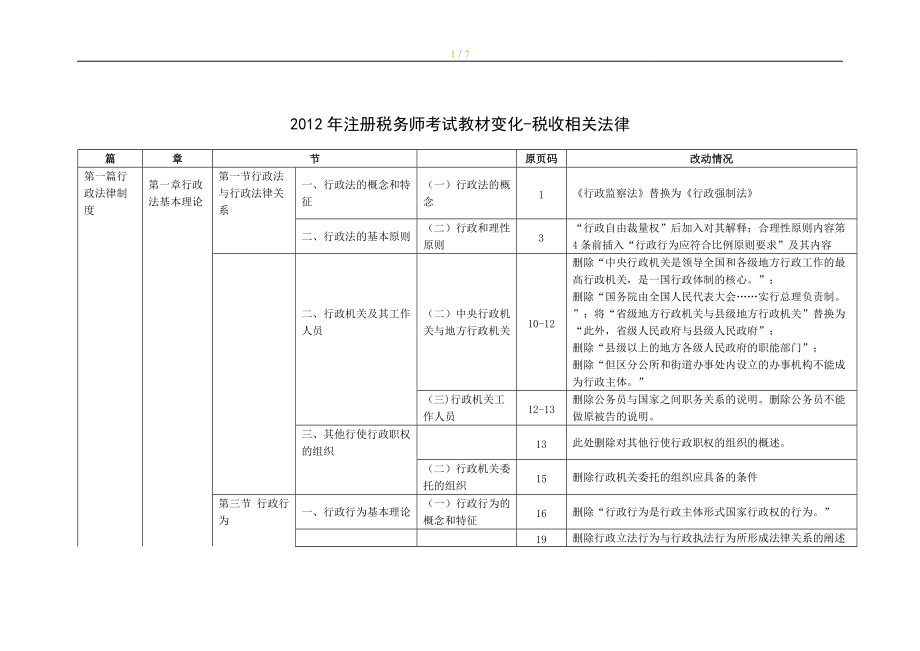

1、7 / 72012年注册税务师考试教材变化-税收相关法律篇章节原页码改动情况第一篇行政法律制度第一章行政法基本理论第一节行政法与行政法律关系一、行政法的概念和特征(一)行政法的概念1行政监察法替换为行政强制法二、行政法的基本原则(二)行政和理性原则3“行政自由裁量权”后加入对其解释;合理性原则内容第4条前插入“行政行为应符合比例原则要求”及其内容二、行政机关及其工作人员(二)中央行政机关与地方行政机关10-12删除“中央行政机关是领导全国和各级地方行政工作的最高行政机关,是一国行政体制的核心。”; 删除“国务院由全国人民代表大会实行总理负责制。”;将“省级地方行政机关与县级地方行政机关”替换为

2、“此外,省级人民政府与县级人民政府”; 删除“县级以上的地方各级人民政府的职能部门”; 删除“但区分公所和街道办事处内设立的办事机构不能成为行政主体。”(三)行政机关工作人员12-13删除公务员与国家之间职务关系的说明。删除公务员不能做原被告的说明。三、其他行使行政职权的组织13此处删除对其他行使行政职权的组织的概述。(二)行政机关委托的组织15删除行政机关委托的组织应具备的条件第三节 行政行为一、行政行为基本理论(一)行政行为的概念和特征16删除“行政行为是行政主体形式国家行政权的行为。”19删除行政立法行为与行政执法行为所形成法律关系的阐述(五)行政行为的无效、撤销和废止21删除“行为向贵

3、方可在任何时候请求有权国家机关宣布相应行政行为无效。”二、抽象行政行为(二)行政立法23删除依行政立法主体不同的分类三、具体行政行为(一)行政征收23删除行政征收与行政征用的不同四、行政行为程序与行政程序法(一)行政行为程序与行政程序法的含义26删除现代法治核心问题、核心机制的阐述(二)行政程序法的基本原则27删除行政公正原则的作用的阐述(三)行政程序法的基本制度28删除对行政程序法基本制度的概述29删除对听证程序来源的阐述及适用范围的阐述30替换说明理由制度的举例第二章 行政徐法律制度第一节 行政许可概述三、行政许可法的基本原则(五)信赖保护原则35删除信赖保护原则的来源及发展的阐述第二节

4、行政许可的设定二、行政许可设定的有感程序制度及设定事项(二)可设定行政许可事项38插入普通发片管理注意的问题(5)跨规范使用取悦携带邮寄运输发票问题的阐述。39更新税务行政许可项目的内容第三章 行政处罚法律制度第四节 行政处罚程序一、行政处罚决定程序(二)一般程序56插入税务稽查工作规范的行政处罚相应规定第五节 税务行政处罚一、税务行政处罚的概念和种类61此处插入税收强制法对税务机关做出的收缴或停售发票的定性。二、税收违法行为及其处罚规定(三)纳税人违法发票管理规定的违法行为及其处罚规定62插入发票管理办法及其实施细则对发票违法行为的相应规定。第四章 行政强制法律制度插入整章(共18页)对行政

5、强制法律制度的阐述第五章 行政复议法律制度第五节 行政复议程序五、行政复议决定及其执行(一)行政复议决定的种类81插入对责令被申请人赔偿的决定的注意事项第六节 税务行政复议四、税务行政复议申请和受理(一)税务行政复议申请85插入例题分析如何计算纳税人申请税务行政复议的期间第二篇 民商法律制度第一章 民法基本理论概述第四节 民事责任二、民事责任的类型96将“财产责任与非财产责任”替换为“按份责任与连带责任”第七节 时效和期间、期日一、诉讼时效(二)诉讼时效的特征102插入诉讼时效与除斥期间的区别及相关例题第二章 物权法律制度第一节 物权概述四、物权的分类及形式108插入登记物权与非登记物权的例题

6、第三章 债权法律制度第一节 债概述四、债的保全和担保(一)债的保全121添加关于代位权的例题第二节 合同法律制度六、合同责任(二)违约责任132插入有关违约责任的案例第四章 企业法律制度第三节 公司法律制度一、公司概述(一)公司171将公司法单列小标题,并进行整合修改二、公司的设立、变更、解散、清算及等级(一)公司的设立174插入对公司设立人的要求175插入对公司设立方式中发起设立与募集设立的详细解释175插入对出资方式、设立责任的要求(五)公司登记181-185删除公司等级的内容五、公司其他有关制度(三)公司债券制度198插入公司债券概念与特征;插入可转换公司债券、可交换公司债券、附认股权证

7、的公司债券的内容199插入公司债券发行主体、发型条件、上市交易条件、发型要求、发型程序的内容(六)股东诉讼200股东直接诉讼下插入起诉的详细说明内容第三篇 刑事法律制度第一章 刑法基本制度第一节刑法概述二、犯罪构成(三)犯罪主体227插入对未成年人和老年人发最总款处理的规定第二章 刑罚第一节 刑罚概述二、刑罚的种类(一)主刑238管制的特点二插入刑法修正案的规定;插入管制的第四个特点239插入死刑不适用年满75周岁的人;插入限制减刑的适用第二节 刑罚的适用一、量刑的概念、原则和情节(三)量刑情节241法定情节中插入刑罚有数个量刑幅度的规定二、罪犯、自首、立功、数罪并罚和缓刑(一)累犯242插入

8、一般累犯的成立条件四:累犯不适用于不满18周岁的人的犯罪;对特别累犯的定义进行修改扩充(二)自首243插入从轻处罚和减轻处罚的规定(四)数罪并罚244修改对有期徒刑数罪并罚年限要求;插入附加刑种类种类与是否合并执行的关系(五)缓刑244修改缓刑的适用对象、适用条件、限制条件;插入缓刑的要求245缓刑考验期限后插入“被宣告缓刑的犯罪分子,如果被判处附加刑,附加刑仍须执行。”;插入关于禁制令的期限的内容;插入缓刑的执行的内容三、减刑与假释(一)减刑246插入对减刑适用限制的第三点内容;插入刑法对减刑期限的规定(二)假释246插入假释的使用条件、限制和要求第三章 涉税犯罪法律制度第一节 涉税犯罪概述

9、一、危害税收征管罪(二)危害税收征管罪的种类248插入危害税收征管罪的种类的依据(三)危害税收征管罪的修正248插入危害税收征管罪的修正的内容五、虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款发票罪(三)虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款发票罪的处罚253插入刑法第210条对此的规定六、伪造、出售伪造的增值税专用发票罪(三)伪造、出售伪造的增值税专用发票罪的处罚254对刑法206条的规定进行修正十三、虚开发票罪258插入有关虚开发票罪的概念、构成及处罚的内容十四、持有伪造的发票罪258插入持有伪造的发票罪的概念、构成、处罚的内容第四篇 程序法律制度第一章 行政诉讼法律制

10、度第一节 行政诉讼概述一、行政诉讼的概念和特征(二)行政诉讼的特征265-266删除行政诉讼与其他诉讼区别的总结句二、行政诉讼的基本原则(二)被告负举证责任原则266删除关于被告负举证责任的原因的分析三、行政诉讼与行政复议的关系(一)行政复议与行政诉讼的联系267删除关于行政复议的介绍第二节 行政诉讼受案范围一、受案范围的概念、确定标准(二)受案范围的确定标准268删除受案范围具体行政行为标准的举例第五节 行政诉讼证据二、行政诉讼证据的收集、质证和审查认定(三)行政诉讼证据的审查认定284插入对证据关联性审查的介绍第六节 行政诉讼程序五、行政赔偿诉讼295插入国家赔偿法对提出行政赔偿请求的规定

11、; 插入国家赔偿法对精神损害赔偿的规定; 插入国家赔偿法对举证责任分担原则的规定第七节 行政诉讼的执行与非诉行政案件的执行二、非诉行政案件的执行(一)非诉行政案件执行的含义297将“具体行政行为”替换为“行政决定”(下同,至本章结束)(二)非诉行政案件执行的适用范围297插入对催告程序的介绍第二章 民事诉讼法第三节 审判程序四、审判监督程序(一)审判监督程序的概念和特点319插入审判监督概念特点的有关例题第三章 刑事诉讼法律制度第一节 刑事诉讼法概述一、刑事诉讼及刑事诉讼法(二)刑事诉讼法325删除刑事诉讼法的内容第三节 刑事诉讼中的有关制度三、强制措施(四)拘留336删除拘留的期限中对拘留期限的总结句第五节 证据一、证据概述(一)证据概念和特征339删除证据能够作为定案依据的条件(二)证据运用原则339插入对证据确实充分的解释二、证据的种类(一)物证、书证340替换物证、书证的定义(六)勘验、检查笔录342插入勘验、检查笔录的构成(七)视听资料342替换视听资料的定义;插入电子证据的定义及确认四、非法证据及排除(三)非法言词证据的排除程序345在法庭处理插入延期审理,并加以阐述;对法庭处理的情况加以修改

注册税务师考试教材变化税收相关法律

注册税务师考试教材变化税收相关法律