新会计准则下杜邦财务分析法的应用

新会计准则下杜邦财务分析法的应用

《新会计准则下杜邦财务分析法的应用》由会员分享,可在线阅读,更多相关《新会计准则下杜邦财务分析法的应用(5页珍藏版)》请在装配图网上搜索。

1、新会计准则下杜邦财务分析法的应用2007年1月1日,我国正式执行新修订颁布的企业会计准则,新企业会计准则的执行适应了市场经济条件下对会计信息需求多元化的需要以及经济全球化下会计准则国际趋同的世界潮流,它是会计界的重大突破,其中关于财务报表列报的变动和相关列示项目的变动极大改变了财务报表的内容和结构,由此对基于财务报表数据的财务分析产生较大的影响。对财务报表综合分析的方法有很多,杜邦财务分析体系(Du Pont System)是其中的一种,它是利用财务报表中的关联指标,建立财务比率综合分析模型,对企业营运能力、偿债能力、周转能力及盈利能力进行综合分析以全面评价财务状况和经营成果的一种分析方法。

2、一、新会计准则对财务报表分析的影响新会计准则与旧会计准则相比较不论在会计信息质量方面,还是在财务报表结构和内容方面有很大的改变和突破,财务分析是基于财务报表数据的基础上进行的分析,所以新会计准则的颁布对财务报表分析必然产生较大的影响。本文仅对新会计准则中涉及到杜邦财务分析体系中的财务数据项目的变化对财务报表分析的项目进行初步探讨。 (一)资产负债表的变动对财务分析的影响。 资产负债表的变动对财务分析的影响主要从资产负债表列示项目变动和资产负债表结构两个方面来分析: 1.资产负债表列示项目变动。 新会计准则下资产负债表的列示重在遵循真实性、重要性,充分反映企业资产公允价值的原则,单独列示一些旧会

3、计准则中不存在或者没有单独列示的项目,如:交易性金融资产、可供出售金融资产、持有至到期投资、投资性房地产、交易性金融负债、专项应付款、递延所得税负债等,这些项目的增减变动直接影响着杜邦财务分析法的应用。 2.资产负债表结构变动。 新会计准则规定,资产负债表中资产和负债项目应根据流动性与非流动性列示,先列报流动性强的资产或负债,再列报流动性弱的资产或负债,充分体现实质重于形式原则,对于财务分析中的一些指标提供了更加合理的计算基础。 (二)利润表的变动对财务分析的影响。 利润表的变动对财务分析的影响主要从利润表的列示项目变动、费用采用“功能法”列报、直接计入利润的利得和损失单独列示三个方面来分析:

4、 1.利润表列示项目变动。 基于我国企业多元化经营的日益增强,主营业务和其他业务划分不明显甚至无法划分,新会计准则规定利润表不再区分主营业务和其他业务,这些业务产生的收入、成本统一在营业收入和营业成本中反映。这一规定符合我国企业经营的实际情况,有利于收入的准确确认。 2.费用采用“功能法”列报。 新会计准则规定,对于费用的列报不再采用“成果法”,应采用“功能法”列报,即按照费用在企业所发挥的功能进行分类列报,分为从事经营业务发生的营业成本、管理费用、销售费用和财务费用等,并将营业成本与其他费用分开披露。 3.直接计入利润的利得和损失单独列示。 新企业会计准则第30号财务报表列报规定:“对直接计

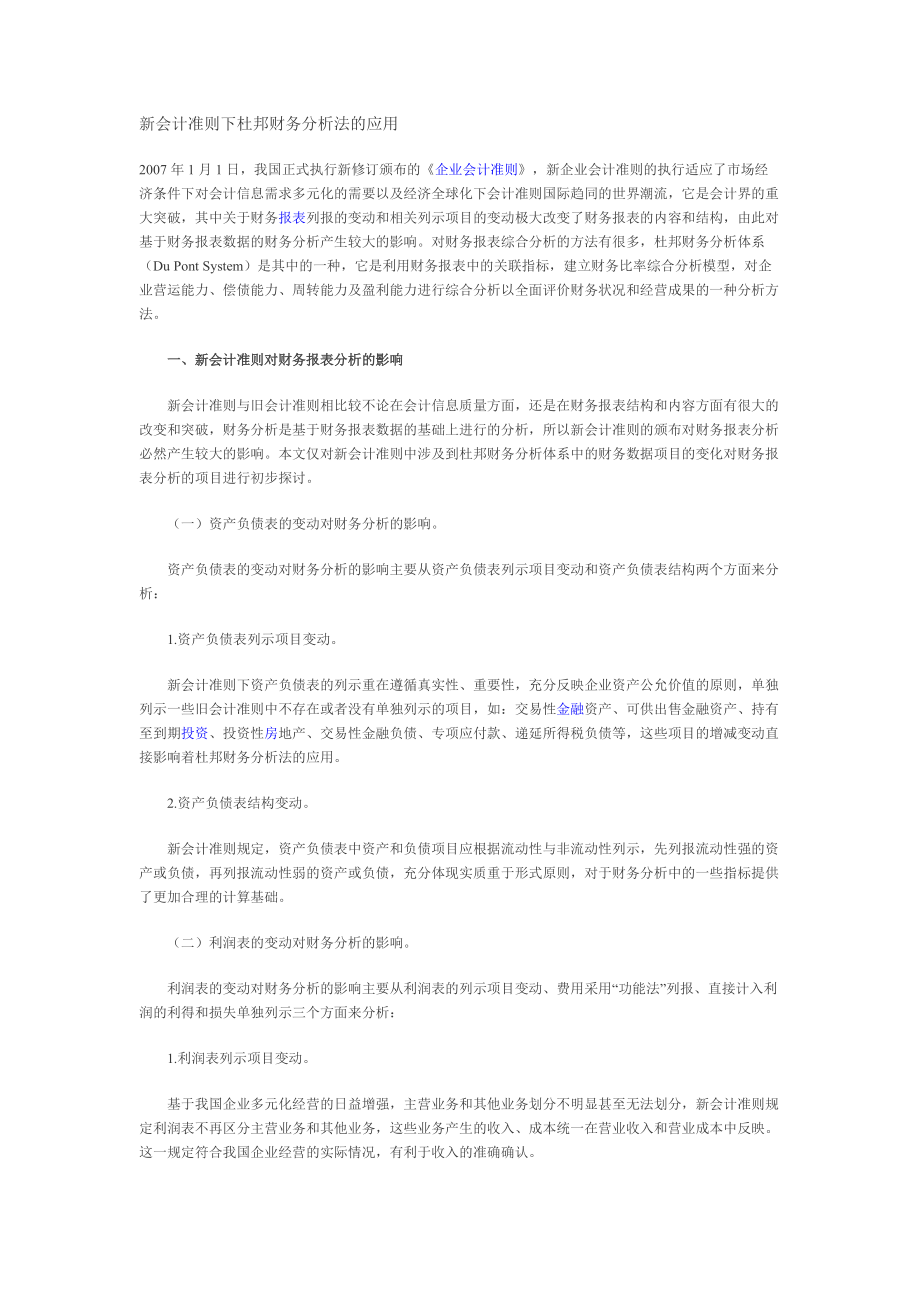

5、入利润的利得和损失要单独列示,所以利润表中对公允价值变动损益、资产减值损失、非流动资产处置损益项目单独列示,在应用杜邦财务分析法对企业财务报表分析时一定要考虑它们对相关比率的影响。” 二、新会计准则下杜邦财务分析体系介绍 杜邦财务分析体系以净资产收益率为主线,将企业某一时期的经营成果、资产周转情况、资产负债情况、成本费用结构以及资产营运状况全面联系在一起,层层分解,逐步深入,构成一个完整的分析体系,它能够较好地全面评价企业的经营状况及所有者权益回报水平,及时帮助管理者发现企业财务和经营管理中存在的问题,为改善企业经营管理提供有价值的信息。利用杜邦财务分析法进行综合分析可把各项财务指标间的关系绘

6、制成杜邦分析体系图,如图1所示: 图1 杜邦财务分析体系从图1得知:净资产收益率与企业的盈利能力、资产周转能力、成本费用结构以及流动资产和非流动资产结构等指标有着密切的联系,这些因素共同构成一个相互依存的系统,只有把这个系统内各个因素的关系安排好、协调好,才能使净资产收益率达到最大,从而实现股东权益最大化。执行新会计准则后,杜邦财务分析体系中涉及了一些新会计准则中新增加或单独列示的项目,比如:营业净利率净利润营业收入,其中:净利润收入总额成本费用总额。在计算收入总额时,与旧会计准则相比要考虑公允价值变动收益及投资收益,在计算成本费用总额时要考虑资产减值损失及投资损失。又如:总资产周转率营业收入

7、资产总额,其中:资产总额流动资产+非流动资产。 在计算资产总额时,要考虑新会计准则中单独列示的交易性金融资产、可供出售金融资产、持有至到期投资、投资性房地产、开发支出、商誉等科目。一般而言,流动资产直接反映企业的偿债能力和变现能力,非流动资产反映企业的经营规模和长期发展潜力,两者之间应有一个合理的结构比率。 三、新会计准则下杜邦财务分析法的应用 某石化股份有限公司是一家石油化工企业,主要生产烧碱、氯、氟和聚氯乙烯等系列化工原料及加工产品。公司于2007年1月1日起正式按照新企业会计准则编制2007年度企业会计报表,以下是该公司2006年度、2007年度的财务报表主要数据,具体见表1: 表1:基

8、础数据表单位:元基于以上基础数据,按照杜邦财务分析体系计算各具体指标,结果见表2: 表2:杜邦财务分析各项指标下面结合该公司杜邦财务分析体系的各个指标计算结果,分析新会计准则下杜邦财务分析法的实际应用情况:净资产收益率是一个综合性财务分析指标,它是衡量企业利用资产获取利润能力的指标,由于它充分考虑了筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹资方式等多种因素综合作用的结果。该公司的净资产收益率从2006年的0.0094增加至2007年的0.0102,由于净资产收益率是总资产收益率与权益乘数共同作用的结果,下面对净资产收益率进行具体分解分析: (一)对总资产净

9、利率的分析。由图1及表2得知:净资产收益率总资产净利率权益乘数 2006年:0.00940.00511.8293 2007年:0.01020.00432.3878 经过分解得知,净资产收益率的增加是公司全部资产利用情况(总资产净利率下降)及资产对负债的保障程度,即资本结构的改变(权益乘数上升)共同作用的结果。我们继续对总资产净利率进行分解: 总资产净利率营业净利率总资产周转率 2006年:0.00510.01240.4142 2007年:0.00430.01190.3576 经过分解表明,总资产净利率的下降是营业净利率下降及总资产周转率下降共同作用的结果。下面继续对营业净利率及总资产周转率进行

10、分解: (1)营业净利率净利润营业收入 2006年:0.012425 989 193.132 091 172 004.74 2007年:0.011928 258 168.942 368 690 040.24 该公司净利润及营业收入2007均比2006年有所提高,由于净利润增加的幅度(8.73)小于营业收入增加的幅度(13.27),所以营业净利率2007年与2006年相比反而下降了0.0005。分析其原因主要是成本费用过高,其中营业成本增加360 829 071.28元,期间费用增加64 290 103.63元,执行新会计准则后2007年资产减值损失为39 344 205.00元。C29C91A

11、FE4CED1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFEDD1B6C87D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF95AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9D1B6C8795AD9C91AFE4CED1B6C8795A1AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C879

12、5AD29C91AFC91FE4CED1D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6CD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF8795AD9C91FE4CED1D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C87D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF5D1B6C8795AD9C9

13、1AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFAD9C91FE4CED1B6C8795AD29C91AFB6C8795AD29C91AFB6C8795AD29C91AFD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91

14、AFFE4CED1B6C8795AD29C91AFC8795AD9C91FE4CED1B6C8795AD29C91AFD1B6C8795AD9C91AFED1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8D1B6C8795AD9C91AFE4CED1D91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFC91FE4CED1D1B6C871AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFC91FE4CED1D1B6C8795AD9C91A

15、FE4CED1B6C8795AD91AFE4CED1B6CD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF8795AD9C91FE4CED1D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C87D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF5D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795A

16、D9C91FE4CED1B6C8795AD29C91AFAD9C91FE4CED1B6C8795AD29C91AFB6C8795AD29C91AFB6C8795AD29C91AFD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8791AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFC91FE4CED1D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C

17、D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF8795AD9C91FE4CED1D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C87D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF5D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFA

18、D9C91FE4CED1B6C8795AD29C91AFB6C8795AD29C91AFB6C8795AD29C91AFD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFFE4CED1B6C8795AD29C91AFC8795AD9C91FE4CED1B6C8795AD29C91AFD1B6C8

19、795AD9C91AFED1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8D1B6C8795AD9C91AFE4CED15AD9C91D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFFE4CED1B6C8795AD29C91AFC8795AD9C91FE4CED1B6C8795AD29C91AFD1B6C8795AD9C91AFED1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8D1B6C8795AD9C

20、91AFE4CED195AD9C91AFE4CED1B6C8795AD91AFE4CED1B6CD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF8795AD9C91FE4CED1D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C87D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF5D1B6C8795AD9C91AFE4CED1B6C8795A

21、D91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFAD9C91FE4CED1B6C8795AD29C91AFB6C8795AD29C91AFB6C8795AD29C91AFD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFFE4CED1B6C8795A

22、D29C91AFC8795AD9C91FE4CED1B6C8795AD29C91AFD1B6C8795AD9C91AFED1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8D1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF795AD9C91FE4CED1B6C8795ADD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF29C91AF4CED1B

23、6C8795AD1B6C8795AD9C91AFE4CED1B6C8795AD91AFD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFD1B6C8795AD29C91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C9D1B6C8795AD9C91

24、AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF1AFD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AFD1BD1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF1B6C8795AD9C91AFE4CED1B6C8795AD91AFE4CED1B6C8795AD9C91FE4CED1B6C8795AD29C91AF4CED1B6C8795AD29C91AFE4CED1B6C8795ADC6F554C62

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。