《定量分析股市房市相关关系》由会员分享,可在线阅读,更多相关《定量分析股市房市相关关系(3页珍藏版)》请在装配图网上搜索。

1、定量分析股市房市相关关系编者按:本文主要从变量的选取;协整模型建立;实证结果进行论述。其中,主要包括:股市与房市是否存在相关关系,没有一致的看法、股市与房市表现出跷跷板的现象、股市的波动,是因为市场预期、以及政策体制原因、上证综合指数(ps)为指标说明股票市场价格的状况、反应不同时期房地产市场价格水平的变化趋势和程度的相对数量指标、协整模型建立、检验残差序列是否平稳,即检验残差序列是否含有单位根、单位根检验、上证综合指数一阶差分数据序列对时间趋势估计存在异方差和自相关、协整检验、对残差序列进行单位根检验、股票市场长期波动1%,会引起房地产价格指数0.00142%的波动等,具体请详见。摘要:首先

2、概述了股市与房市的现状,选取上证综合指数与房地产销售价格指数为指标,分别用于描述两个市场的价格状况,运用计量的实证方法进行检验二者之间的关系。研究结果为,二者之间存在相关关系,并且它们的波动趋于一致。在此基础上,还进一步分析了二者关系的短期倾向和长期倾向,得出二者相关关系的定量分析结果。关键词:股市;房市;单位根检验;协积股市与房市是否存在相关关系,没有一致的看法。如果存在相关关系,是否表现为替代关系,也没有一致看法。正是股市出现高涨的时期06-07年房市出现暂时的冷却,这使得有些学者认为二者之间存在替代关系,股市与房市表现出跷跷板的现象。而有些学者否认这种观点,Greenspan认为,股市价

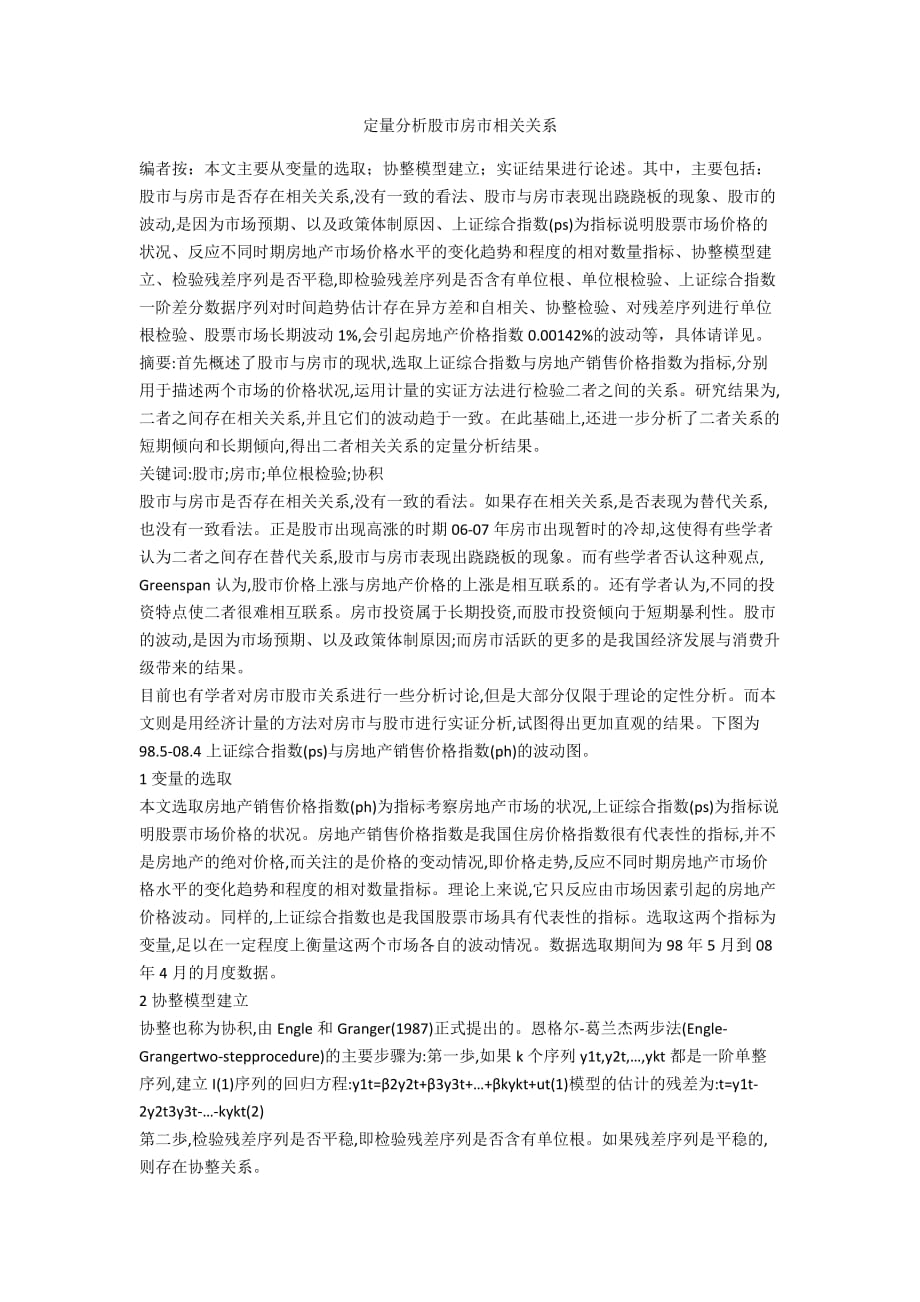

3、格上涨与房地产价格的上涨是相互联系的。还有学者认为,不同的投资特点使二者很难相互联系。房市投资属于长期投资,而股市投资倾向于短期暴利性。股市的波动,是因为市场预期、以及政策体制原因;而房市活跃的更多的是我国经济发展与消费升级带来的结果。目前也有学者对房市股市关系进行一些分析讨论,但是大部分仅限于理论的定性分析。而本文则是用经济计量的方法对房市与股市进行实证分析,试图得出更加直观的结果。下图为98.5-08.4上证综合指数(ps)与房地产销售价格指数(ph)的波动图。1变量的选取本文选取房地产销售价格指数(ph)为指标考察房地产市场的状况,上证综合指数(ps)为指标说明股票市场价格的状况。房地产

4、销售价格指数是我国住房价格指数很有代表性的指标,并不是房地产的绝对价格,而关注的是价格的变动情况,即价格走势,反应不同时期房地产市场价格水平的变化趋势和程度的相对数量指标。理论上来说,它只反应由市场因素引起的房地产价格波动。同样的,上证综合指数也是我国股票市场具有代表性的指标。选取这两个指标为变量,足以在一定程度上衡量这两个市场各自的波动情况。数据选取期间为98年5月到08年4月的月度数据。2协整模型建立协整也称为协积,由Engle和Granger(1987)正式提出的。恩格尔-葛兰杰两步法(Engle-Grangertwo-stepprocedure)的主要步骤为:第一歩,如果k个序列y1t

5、,y2t,ykt都是一阶单整序列,建立I(1)序列的回归方程:y1t=2y2t+3y3t+kykt+ut(1)模型的估计的残差为:t=y1t-2y2t3y3t-kykt(2)第二歩,检验残差序列是否平稳,即检验残差序列是否含有单位根。如果残差序列是平稳的,则存在协整关系。如果y和x是协整的,可以通过误差修正模型对模型进行修正,从而可以得到y和x之间的短期动态关系。如果y和x之间不存在协整关系的话,我们可以通过估计差分的一个动态模型有理分布滞后模型,来估计出长期趋势倾向、短期趋势倾向等关系。3实证结果3.1单位根检验对一阶差分的时间趋势估计进行异方差和自相关检验,Eviews给出LM检验的统计量

6、有F统结果说明,上证综合指数一阶差分数据序列对时间趋势估计存在异方差和自相关,房地产销售价格指数一阶差分对时间趋势估计没有异方差存在自相关。因此,对于不能明确异方差和自相关形式的情况下,可以用Newey-WestHAC估计进行修正。修正后的估计结果,都显示对时间趋势的所有系数估计不显著,截距项也不显著,说明考虑异方差和自相关的方差稳定性估计结果表明一阶差分的均值为零,没有时间趋势,因此,进行单位根检验时,检验方程应该选取DT1设定,即数据生成过程没有包含时间趋势。用设定为DGP1的NP检验检验两列一阶差分数据的结果如下表:NP检验的结果,显示两列一阶差分数据序列都明显拒绝单位根,也就是说都是过

7、程。如果怀疑数据序列包含有季节趋势,可以对其进行检验。但是,经济直觉认为,股票价格与房地产价格不应该具有季节趋势,没有必要进行相关检验。因此,实证检验结果是,通过对上证指数(ps)和房地产销售价格指数(ph)的数据生成过程的统计检验识别确定两列数据序列均为DGP1,NP检验结果显示都为一阶单整。3.2协整检验首先,建立I(1)序列的回归方程:pht=0+1pst+ut,得到估计结果和残差序列。对残差序列进行单位根检验,结果如下表:由上表可知没有拒绝单位根的存在。也就是说,两个I(1)序列没有协整关系。设定有理分布滞后模型来估计模型,并且采用AR模型来修正回归方程的扰动项序列相关性,从而得到估计

8、结果,并分析其长期趋势倾向、短期趋势倾向等关系。设定模型为:pht=0+1pst-1+2pst-2+ut(3)ut=1ut-1+t估计结果为:pht=97.33+0.00068pst-1+0.00074pst-2+utt=(17.28)(2.19)(2.24)ut=0.98ut-1+tt=(53.21)n=117R2=0.964从上式估计结果来看,拟合系数R2=0.964,调整的拟合系数R2=0.963,各变量t检验值都能通过5%的显著水平,表明各变量之间存在相关关系是显著的。短期倾向:当上证指数一阶滞后上升1%时候,房地产价格指数上升0.00068%,而其二阶滞后上升1%,上地产价格指数上升0.00074%。长期趋势分析:对方程(3)两边分别取各变量的期望值,记ph*=E(pht),ps*=E(pst-1)=E(pst-2)而E(ut)=0,则长期倾向(LRP)为:LRP=1+2=0.00068+0.00074=0.00142表明股票市场长期波动1%,会引起房地产价格指数0.00142%的波动。参考文献【1】原玉廷,靳共元.中国股市的现状分析与展望.当代经济研究,2000,(04).【2】万绍群.对房地产价格泡沫的浅析.商场现代化,2007,(01S).【3】周建春.让房地产价格回归价值.中国发展观察,2007,(7).

定量分析股市房市相关关系

定量分析股市房市相关关系