《供应链金融模式及操作流程》由会员分享,可在线阅读,更多相关《供应链金融模式及操作流程(4页珍藏版)》请在装配图网上搜索。

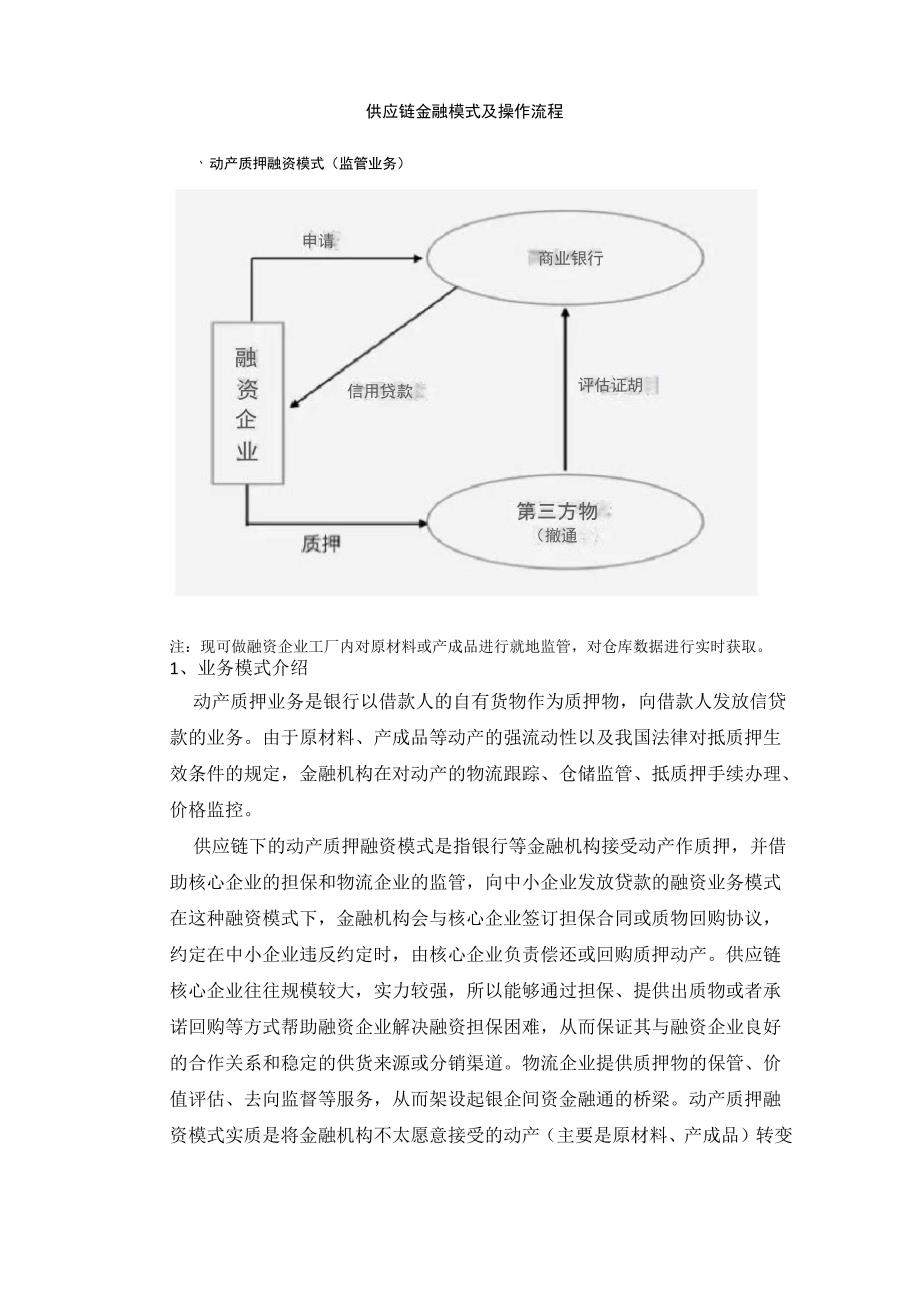

1、供应链金融模式及操作流程、动产质押融资模式(监管业务)融资企业第三方物流(撤通仓)申请商业银行评估证胡信用贷款注:现可做融资企业工厂内对原材料或产成品进行就地监管,对仓库数据进行实时获取。1、业务模式介绍动产质押业务是银行以借款人的自有货物作为质押物,向借款人发放信贷 款的业务。由于原材料、产成品等动产的强流动性以及我国法律对抵质押生 效条件的规定,金融机构在对动产的物流跟踪、仓储监管、抵质押手续办理、 价格监控。供应链下的动产质押融资模式是指银行等金融机构接受动产作质押,并借 助核心企业的担保和物流企业的监管,向中小企业发放贷款的融资业务模式 在这种融资模式下,金融机构会与核心企业签订担保合

2、同或质物回购协议, 约定在中小企业违反约定时,由核心企业负责偿还或回购质押动产。供应链 核心企业往往规模较大,实力较强,所以能够通过担保、提供出质物或者承 诺回购等方式帮助融资企业解决融资担保困难,从而保证其与融资企业良好 的合作关系和稳定的供货来源或分销渠道。物流企业提供质押物的保管、价 值评估、去向监督等服务,从而架设起银企间资金融通的桥梁。动产质押融 资模式实质是将金融机构不太愿意接受的动产(主要是原材料、产成品)转变 为其乐意接受的动产质押产品,并以此作为质押担保品或反担保品进行信贷融资。2、具体操作流程(1) 中小企业向会融机构申请动产质押贷款;(2) 金融机构委托评估机构对中小企业

3、提供的动产进行价值评估:(3) 物评估机构进行价值评估,并向金融机构出具评估证明;(4) 动产状况符合质押条件的,金融机构核定贷款额度,与中小企业签 订动产质押合同,与核心企业签订回购协议(或有),并与监管企业签订仓 储监管协议;(5) 中小企业将动产移交监管企业或具体进行监管;(6) 监管企业对中小企业移交的动产进行验收,并通知金融机构发放贷款;(7) 金融机构向中小企业发放贷款。供应链下的动产质押融资模式是将物流服务、金融服务、仓储服务三者予 以集成的一种创新式综合服务,它有效的将物流、信息流和资金流进行组合、 互动与综合管理。以达到拓展服务、优化资源、提高经营效率和提升供应链 整体绩效以

4、及增加整个供应链竞争力为目的的综合服务。3、现有操作银行及区域开展此业务的银行相对较少,已知东营银行、齐商银行,主要区域为淄博、 东营、滨州、临沂、烟台。二、应收账款融资模式应收账款融资模式指的是卖方将赊销项下的未到期应收账款转让给金融机构,由金融机构为卖方提供融资的业务模式。基于供应链的应收账款融资 一般是为供应链上游的中小企业融资。中小企业(上游债权企业)、核心企业 (下游债务企业)和金融机构都参与此融资过程,核心企业在整个运作中起着 反担保作用,一旦融资企业(中小企业)出现问题,核心企业将承担弥补金融 机构损失的责任;金融机构在同意向融资企业提供贷款前,仍然要对企业进 行风险评估,只是把

5、关注重点放在下游企业的还款能力、交易风险以及整个 供应链的运作状况上,而不仅仅是对中小企业的本身资信进行评估。在该模式中,作为债务企业的核心企业,由于具有较好的资信实力,并且 与金融机构之间存在长期稳定的信贷关系,因而在为中小企业融资的过程中 起着反担保的作用,一旦中小企业无法偿还贷款,也要承担相应的偿还责任, 从而降低了金融机构的贷款风险。同时,在这种约束机制的作用下,产业链 上的中小企业为了树立良好的信用形象,维系与核心企业之间长期的贸易合 作关系,就会选择按期偿还贷款,避免了逃废贷款现象的发生。基于供应链 金融的应收账款融资模式,帮助中小企业克服了其资产规模和盈利水平难以 达到银行贷款标

6、准、财务状况和资信水平达不到金融机构授信级别的弊端, 利用核心大企业的资信实力帮助中小企业获得了金融机构融资,并在一定程 度上降低了金融机构的贷款风险。2、具体操作流程(1) 中小企业(上游企业、销货方)与核心企业(下游企业、购货方)进行 货物交易;(2) 核心企业向中小企业发出应收账款单据,成为货物交易关系中的债 务人;(3) 中小企业用应收账款单据向金融机构申请质押贷款;(4) 核心企业向金融机构出具应收账款单据证明,以及付款承诺书;(5) 金融机构贷款给中小企业,中小企业成为融资企业;(6) 中小企业融资后,用贷款购买原材料和其他生产要素,以继续生产;(7) 核心企业销售产品,收到货款;

7、(8) 核心企业将预付账款金额支付到融资企业在金融机构指定的账号:(9) 应收账款质押合同注销。三、票据业务融资模式1、业务模式介绍对核心企业进行准入授信,确定授信额度,由核心企业提供上游企业名单 针对其进行审查,重点核实借款企业与核心企业历史合作的持续性、稳定性 符合要求的借款企业将持有的核心企业电子商业承兑汇票质押在合作的担 保公司名下后,担保公司出具保函,金融机构进行放款。2、具体操作流程(1) 供应商向金融机构融资申请,并核心企业按照资料清单提交资料;(2) 金融机构融梳理资料立项,立项通过后对核心企业及供应商现场尽 调,以核心企业尽调为主,供应商为合规性审查尽调;(3) 金融机构与供应商签署借款协议,供应商按协议将票据质押金融机 构指定担保公司;(4) 担保公司收到票据后,出具保函,金融机构收到后放款。

供应链金融模式及操作流程

供应链金融模式及操作流程