《准则指南研修》PPT课件

《准则指南研修》PPT课件

《《准则指南研修》PPT课件》由会员分享,可在线阅读,更多相关《《准则指南研修》PPT课件(179页珍藏版)》请在装配图网上搜索。

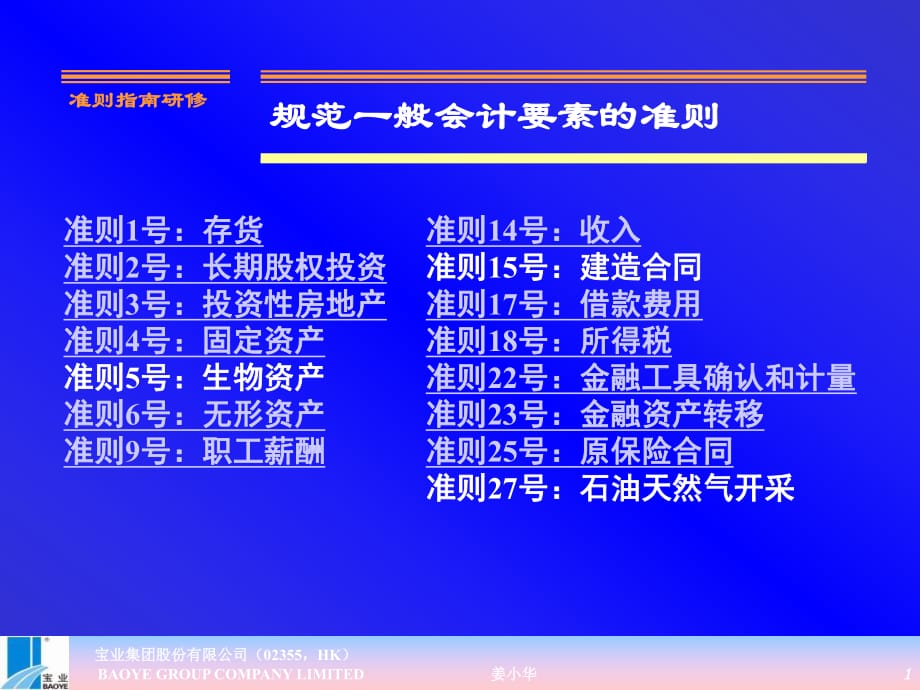

1、准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 1 规范一般会计要素的准则准 则 1号 : 存 货准 则 2号 : 长 期 股 权 投 资准 则 3号 : 投 资 性 房 地 产准 则 4号 : 固 定 资 产准 则 5号 : 生 物 资 产准 则 6号 : 无 形 资 产准 则 9号 : 职 工 薪 酬 准 则 14号 : 收 入准 则 15号 : 建 造 合 同准 则 17号 : 借 款 费 用准 则 18号 : 所 得 税准 则 22号 : 金 融 工 具 确 认 和 计 量准 则 2

2、3号 : 金 融 资 产 转 移准 则 25号 : 原 保 险 合 同准 则 27号 : 石 油 天 然 气 开 采 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 2 规范特殊交易事项的准则准则7号:非货币性资产交换准则8号:资产减值准则10号:企业年金基金准则11号:股份支付准则12号:债务重组准则13号:或有事项准则16号:政府补助准则19号:外币折算准则20号:企业合并准则21号:租赁准则24号:套期保值准则26号:再保险合同准则28号:政策、估计变更及差错更正 准则指南研修 宝 业

3、 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 3 规范会计信息报告的准则准则29号:资产负债表日后事项准则30号:财务报表列报准则31号:现金流量表准则32号:中期财务报告准则33号:合并财务报表准则34号:每股收益准则35号:分部报告准则36号:关联方披露准则37号:金融工具列报规范首次采用准则的准则准则38号:首次执行企业会计准则报表格式及说明 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 4 企业会

4、计准则第1号-存货3、 可 变 现 净 值 的 确 定 可 变 现 净 值 是 指 未 来 净 现 金 流 入 , 而 不是 指 存 货 的 售 价 或 合 同 价( 1) 不 同 存 货 构 成 不 同 商 品 存 货 : 产 成 品 、 商 品 和 用 于 出 售 的材 料 等 直 接 用 于 出 售 的 商 品 存 货 材 料 存 货 : 用 于 生 产 的 材 料 、 在 产 品 或自 制 半 成 品 等 需 要 经 过 加 工 的 材 料 存 货 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED

5、 姜 小 华 5 企业会计准则第1号-存货( 2) 估 计 售 价 的 选 择 合 同 价 格 一 般 销 售 价 格( 3) 可 变 现 净 值 的 确 凿 证 据 存 货 可 变 现 净 值 的 确 凿 证 据 , 是 指 对 确 定 存 货 的可 变 现 净 值 有 直 接 影 响 的 确 凿 证 明 , 如 产 品 或 商 品的 市 场 销 售 价 值 、 与 企 业 产 品 或 商 品 相 同 可 类 似 商品 的 市 场 销 售 价 格 、 供 货 方 提 供 的 有 关 资 料 、 销 售 方 提 供 的 有 关 资 料 、 生 产 成 本 资 料 等 准则指南研修 宝 业 集

6、团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 6 企业会计准则第1号-存货4) 表 明 可 变 现 净 值 低 于 成 本 的 迹 象 1) 该 存 货 的 市 场 价 格 持 续 下 跌 , 并 且 在 可 预 见 的 未 来无 回 升 的 希 望 ; 2) 企 业 使 用 该 项 原 材 料 生 产 的 产 品 的 成 本 大 于 产 品 的销 售 价 格 ; 3) 企 业 因 产 品 更 新 换 代 , 原 有 库 存 原 材 料 已 不 适 应 新产 品 的 需 要 , 而 该 原 材 料 的 市 场 价

7、格 又 低 于 其 账 面 成 本 ; 4) 因 企 业 所 提 供 的 商 品 或 劳 务 过 时 或 消 费 者 偏 好 改 变而 使 市 场 的 需 求 发 生 变 化 , 导 致 市 场 价 格 逐 渐 下 跌 ; 5) 其 他 足 以 证 明 该 项 存 货 实 质 上 已 经 发 生 减 值 的 情 形 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 7 企业会计准则第1号-存货( 5) 表 明 可 变 现 净 值 为 零 的 迹 象 1) 已 霉 烂 变 质 的 存 货 ;

8、 2) 已 过 期 且 无 转 让 价 值 的 存 货 ; 3) 生 产 中 已 不 再 需 要 , 并 且 已 无 使 用价 值 和 转 让 价 值 的 存 货 ; 4) 其 他 足 以 证 明 已 无 使 用 价 值 和 转 让价 值 的 存 货 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 8 企业会计准则第1号-存货4、 存 货 跌 价 准 备 的 计 提 与 转 回( 1) 成 本 与 可 变 现 净 值 进 行 比 较 成 本 可 变 现 净 值 计 提 跌 价 准 备 成

9、 本 可 变 现 净 值 不 计 提 跌 价 准 备 或 转 回 跌 价 准 备 ( 2) 不 同 计 提 方 法 单 项 、 类 别 、 合 并( 3) 转 回 的 条 件 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 9 企业会计准则第02号-长期股权投资四 、 权 益 法 核 算 的 有 关 问 题( 一 ) 投 资 成 本 的 调 整1. 比 较 投 资 成 本 与 投 资 时 占 被 投 资 单 位 可辨 认 净 资 产 公 允 价 值 的 份 额投 资 成 本 大 : 商 誉

10、, 不 调 整 投 资 成 本投 资 成 本 小 : 差 额 计 入 当 期 损 益 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 10 企业会计准则第02号-长期股权投资四 、 权 益 法 核 算 的 有 关 问 题 例 9: A公 司 以 2000万 元 取 得 B公 司 30的 股 权 , 取 得 投 资 时 被 投 资 单 位 可 辨 认 净资 产 的 公 允 价 值 为 6000万 元 。 如 A公 司 能 够对 B公 司 施 加 重 大 影 响 , 则 A公 司 应 进 行 的

11、会 计 处 理 为 :借 : 长 期 股 权 投 资 20000000 贷 : 银 行 存 款 等 20000000 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 11 企业会计准则第02号-长期股权投资四 、 权 益 法 核 算 的 有 关 问 题 如 投 资 时 B公 司 可 辨 认 净 资 产 的 公 允 价值 为 7000万 元 , 则 A公 司 应 进 行 的 处 理 为 :借 : 长 期 股 权 投 资 20000000 贷 : 银 行 存 款 20000000借 : 长 期

12、股 权 投 资 1000000 贷 : 营 业 外 收 入 1000000 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 12 企业会计准则第03号-投资性房地产一 、 投 资 性 房 地 产 的 范 围 关 联 企 业 之 间 租 赁 房 地 产 , 出 租 方应 将 出 租 的 房 地 产 确 定 为 投 资 性 房 地 产 。 母 公 司 以 经 营 租 赁 出 租 给 子 公 司 的房 地 产 , 应 当 作 为 母 公 司 的 投 资 性 房 地产 , 但 在 编 制 合 并 报

13、 表 时 , 作 为 企 业 集团 的 自 用 房 地 产 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 13 企业会计准则第03号-投资性房地产二 、 不 属 于 投 资 性 房 地 产 的 项 目( 一 ) 自 用 房 地 产 出 租 给 本 企 业 职 工 居 住 的 宿 舍( 二 ) 作 为 存 货 的 房 地 产( 三 ) 企 业 拥 有 并 经 营 的 旅 馆 饭 店 企 业 将 其 拥 有 的 旅 馆 饭 店 部 分或 全 部 出 租 , 且 出 租 的 部 分 能 够

14、单 独 计量 和 出 售 的 , 出 租 的 部 分 应 当 作 为 投 资性 房 地 产 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 14 企业会计准则第03号-投资性房地产五 、 投 资 性 房 地 产 转 换 的 会 计 处 理(一 )在 成 本 模 式 下 ,将 房 地 产 转 转 换 前 的 账面 价 值 作 为 转 换 后 的 入 账 价 值(二 )公 允 价 值 模 式 计 量 的 投 资 性 房 地 产 转换 为 自 用 房 地 产 时 ,以 转 换 日 公 允 价

15、值 作为 自 用 房 地 产 的 账 面 价 值 , 公 允 价 值 与账 面 价 值 的 差 额 计 入 当 期 损 益 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 15 企业会计准则第04号-固定资产举 例 : 分 期 付 款 购 买 固 定 资 产资 料 1: 假 定 A公 司 20 7年 1月 1日 从 C公 司购 入 N型 机 器 作 为 固 定 资 产 使 用 , 该 机 器 已收 到 。 购 货 合 同 约 定 , N型 机 器 的 总 价 款 为1 000万 元 ,

16、分 3年 支 付 , 20 7年 12月 31日 支 付 500万 元 , 20 8年 12月 31日 支 付 300万 元 , 20 9年 12月 31日 支 付 200万 元 。 假定 A公 司 3年 期 银 行 借 款 年 利 率 为 6%。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 16 企业会计准则第04号-固定资产第 一 步 , 计 算 总 价 款 的 现 值 500/( 1+6%) +300/( 1+6%) ( 1+6%) +200/( 1+6%) ( 1+6%)( 1+

17、6%)=471.70+267.00+167.92=906.62( 万 元 )第 二 步 , 确 定 总 价 款 与 现 值 的 差 额 1 000 - 906.62 =93.38( 万 元 )第 三 步 , 编 制 会 计 分 录借 : 固 定 资 产 /在 建 工 程 906.62 未 确 认 融 资 费 用 93.38 贷 : 长 期 应 付 款 1 000 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 17 企业会计准则第06号-无形资产 (二 )无 形 资 产 的 内 容 无 形

18、资 产 包 括 专 利 权 、 非 专 利 技 术 、 商标 权 、 著 作 权 、 特 许 权 、 土 地 使 用 权 等 。 说 明 : 商 誉 不 属 于 无 形 资 产 商 誉 是 企 业 合 并 成 本 大 于 合 并 中 取 得 的 被 购买 方 各 项 可 辨 认 资 产 、 负 债 公 允 价 值 份 额 的 差 额 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 18 企业会计准则第06号-无形资产 购 入 无 形 资 产 超 过 正 常 信 用 条 件 延 期支 付 价

19、款 , 实 质 上 具 有 融 资 性 质 的 , 应按 所 购 无 形 资 产 购 买 价 款 的 现 值 , 借 记“ 无 形 资 产 ” 科 目 , 按 应 支 付 的 金 额 ,贷 记 “ 长 期 应 付 款 ” 科 目 , 按 其 差 额 ,借 记 “ 未 确 认 融 资 费 用 ” 科 目 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 19 企业会计准则第06号-无形资产例 : 某 企 业 自 行 研 究 开 发 一 项 新 产 品 专 利技 术 , 在 研 究 开 发 过

20、 程 中 发 生 材 料 费 40 000 000元 、 人 工 工 资 10 000 000元 , 以 及 其 他 费 用 30 000 000元 , 总计 80 000 000元 , 其 中 , 符 合 资 本 化条 件 的 支 出 为 50 000 000元 , 期 末 ,该 专 利 技 术 已 经 达 到 预 定 用 途 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 20 企业会计准则第06号-无形资产 借 : 研 发 支 出 费 用 化 支 出 30 000 000 资 本

21、化 支 出 50 000 000 贷 : 原 材 料 40 000 000 应 付 职 工 薪 酬 10 000 000 银 行 存 款 30 000 000 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 21 企业会计准则第06号-无形资产 期 末 : 借 : 管 理 费 用 30 000 000 无 形 资 产 50 000 000 贷 : 研 发 支 出 费 用 化 支 出 30 000 000 资 本 化 支 出 50 000 000 准则指南研修 宝 业 集 团 股 份 有 限

22、公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 22 企业会计准则第07号-非货币性资产交换两 种 计 量 基 础 : 公 允 价 值 必 须 符 合 两 个 条 件 :p交 换 具 有 商 业 实 质p换 入 或 换 出 资 产 的 公 允 价 值 能 够 可 靠计 量 账 面 价 值 (换 出 资 产 )p上 述 两 个 条 件 均 不 符 合 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 23 企业会计准则第07号-非货币性资

23、产交换示 例 2: A公 司 以 一 辆 小 汽 车 换 取 B公 司 一 辆 小 型 中 巴 , A公司 小 汽 车 的 账 面 价 值 为 19万 元 , 公 允 价 值 为 16万 元 , B公 司 小 型 中 巴 账 面 价 值 为 25万 元 , 公 允 价 值 为 20万 元 ,A公 司 支 付 了 4万 元 现 金 , 不 考 虑 相 关 税 费 ( 经 分 析 ,该 交 换 具 有 商 业 实 质 )A公 司 借 : 固 定 资 产 小 型 中 巴 20( 16+4) 营 业 外 支 出 3 贷 : 固 定 资 产 小 汽 车 19 现 金 4B公 司 借 : 固 定 资 产

24、小 汽 车 16( 20-4) 现 金 4 营 业 外 支 出 5 贷 : 固 定 资 产 小 型 中 巴 25 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 24 企业会计准则第07号-非货币性资产交换示 例 3: A公 司 以 一 辆 小 汽 车 换 取 B公 司 一 辆 小 型 中 巴 , A公司 小 汽 车 的 账 面 价 值 为 19万 元 , B公 司 小 型 中 巴 账 面 价值 为 25万 元 , 假 定 两 辆 车 的 公 允 价 值 均 不 能 可 靠 计 量 ,A公

25、司 按 照 两 者 账 面 价 值 的 差 额 支 付 了 6万 元 的 现 金( 不 考 虑 相 关 税 费 )A公 司 借 : 固 定 资 产 小 型 中 巴 25( 19+6) 贷 : 固 定 资 产 小 汽 车 19 现 金 6B公 司 借 : 固 定 资 产 小 汽 车 19( 25-6) 现 金 6 贷 : 固 定 资 产 小 型 中 巴 25 如 不 符 合 公 允 价 值 计 量 条 件 , 不 论 是 否 支 付 补 价 , 交易 双 方 均 不 确 认 损 益 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COM

26、PANY LIMITED 姜 小 华 25 企业会计准则第07号-非货币性资产交换1.计 量 基 础 不 同 : 现 行 准 则 只 允 许 采 用 账面 价 值 ,新 准 则 允 许 在 符 合 条 件 的 情 况 下以 公 允 价 值 为 基 础 确 定 换 入 资 产 成 本 ,并确 认 产 生 的 损 益2.损 益 的 确 认 原 则 不 同 : 现 行 准 则 下 损 益的 确 认 取 决 于 是 否 支 付 补 价 ; 新 准 则 下损 益 的 确 认 取 决 于 是 否 以 公 允 价 值 确 定换 入 资 产 成 本 3.新 准 则 引 入 了 “ 商 业 实 质 ” 的 重

27、要 概 念 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 26 企业会计准则第08号-资产减值九 、 资 产 减 值 的 转 回 属 于 企 业 会 计 准 则 第 8号 资 产 减 值 规 范 内 的 资 产 减 值 损 失 , 一 经 确 认 , 不予 转 回 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 27 企业会计准则第09号-职工薪酬二 、 职 工 薪 酬 的 确 认 和

28、计 量示 例 丙 公 司 为 总 部 部 门 经 理 级 别 以 上 职 工 每 人提 供 一 辆 桑 塔 纳 汽 车 免 费 使 用 , 该 公 司总 部 共 有 部 门 经 理 以 上 职 工 20名 , 假 定每 辆 桑 塔 纳 汽 车 每 月 计 提 折 旧 1000元 ;该 公 司 还 为 其 5名 副 总 裁 以 上 高 级 管 理 人员 每 人 租 赁 一 套 公 寓 免 费 使 用 , 月 租 金为 每 套 8000元 ( 假 定 上 述 人 员 发 生 的 费用 无 法 认 定 受 益 对 象 ) 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H

29、 K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 28 企业会计准则第09号-职工薪酬二 、 职 工 薪 酬 的 确 认 和 计 量借 : 管 理 费 用 60 000 贷 : 累 计 折 旧 20 000 其 他 应 付 款 40 000u附 注 中 应 当 披 露 企 业 每 月 为 部 门 经 理 无偿 提 供 用 车 、 为 副 总 裁 以 上 高 级 管 理 人员 租 赁 公 寓 免 费 使 用 等 非 货 币 性 福 利60000元 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPA

30、NY LIMITED 姜 小 华 29 企业会计准则第10号-企业年金基金 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 30 企业会计准则第10号-企业年金基金 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 31 企业会计准则第10号-企业年金基金 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITE

31、D 姜 小 华 32 企业会计准则第10号-企业年金基金 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 33 企业会计准则第10号-企业年金基金 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 34 企业会计准则第10号-企业年金基金 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 3

32、5 企业会计准则第10号-企业年金基金 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 36 企业会计准则第11号-股份支付例 1: 附 服 务 年 限 条 件 的 权 益 结 算 股 份 支 付 A公 司 为 上 市 公 司 , 20X2年 1月 1日 , 公 司 向 其200名 管 理 人 员 每 人 授 予 100股 股 份 期 权 , 这些 职 员 从 20X2年 1月 1日 起 在 该 公 司 连 续 服 务 3年 , 即 可 以 4元 每 股 购 买 100股 A公 司 股 票

33、, 从而 获 益 。 公 司 估 计 该 期 权 在 授 予 日 的 公 允 价 值 为¥ 15。 第 一 年 有 20名 职 员 离 开 A公 司 , A公 司 估 计 三 年中 离 开 的 职 员 的 比 例 将 达 到 20 , 第 二 年 又 有10名 职 员 离 开 公 司 , 公 司 将 估 计 的 职 员 离 开 比例 修 正 为 15 , 第 三 年 又 有 15名 职 员 离 开 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 37 日 期 权 益 结 算 现 金 结

34、算授 予 日 不 处 理 , 确 定 公 允价 值 不 处 理 , 确 定 公允 价 值立 即 行 权 日 借 : 成 本 费 用贷 : 资 本 公 积 权 益 借 : 成 本 费 用 贷 : 负 债等 待 期 资 产负 债 表 日 确 定 最 值 估 计 数 ,处 理 同 上 。 确 定 最 佳 估 计 数 ,处 理 同 上 。行 权 日 转 入 实 收 资 本 或 股本 同 立 即 行 权 日企业会计准则第11号-股份支付 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 38 企业会计准

35、则第12号-债务重组三 、 基 本 处 理 方 法 债 务 人 : 重 组 债 务 的 账 面 价 值 与 偿 债 资 产 公 允 价 值 之间 的 差 额 , 确 认 债 务 重 组 利 得 抵 债 资 产 公 允 价 值 与 账 面 价 值 之 间 的 差 额 ,按 照 资 产 处 置 处 理 债 权 人 : 重 组 债 权 的 账 面 余 额 与 受 让 资 产 ( 或 者 权 益 )的 公 允 价 值 之 间 的 差 额 , 确 认 债 务 重 组 损 失 ,重 组 债 权 已 计 提 减 值 准 备 的 , 应 当 向 从 中 扣减 受 让 资 产 按 公 允 价 值 入 账 准则指

36、南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 39 企业会计准则第12号-债务重组应 用 举 例 甲 公 司 因 购 货 原 因 于 2007年 1月 1日 产 生 应 付 乙 公 司账 款 100万 元 , 货 款 偿 还 期 限 为 3个 月 。 2007年 4月1日 , 甲 公 司 发 生 财 务 困 难 , 无 法 偿 还 到 期 债 务 , 经与 乙 公 司 协 商 进 行 债 务 重 组 。 双 方 同 意 : 以 甲 公 司 的 两 辆 小 汽 车 抵 偿 债 务 。 这 两 辆

37、小 汽 车原 值 为 100万 元 , 已 提 累 计 折 旧 20万 元 , 净 值80万 元 , 公 允 价 值 为 50万 元 。 假 定 上 述 资 产 均 未 计 提 减 值 准 备 , 不 考 虑 相 关 税 费 。 计 算 ( 债 务 人 ) : 固 定 资 产 处 置 损 失 80-50=30万 元 债 务 重 组 利 得 100-50=50万 元 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 40 企业会计准则第13号-或有事项 或 有 事 项 的 基 本 特 征或 有

38、事 项 : 过 去 的 交 易 或 者 事 项 形 成 的 ,其 结 果 须 由 某 些 未 来 事 项 的 发 生 或 不 发生 才 能 决 定 的 不 确 定 事 项 。主 要 特 征 :过 去 交 易 或 事 项 形 成 /具 有 不 确定 性 /结 果 由 未 来 事 项 决 定示 例 : 未 决 诉 讼 /仲 裁 、 债 务 担 保 、 质 量 保证 、 承 诺 、 污 染 整 治 、 亏 损 合 同 、 重 组义 务 、 商 业 承 兑 汇 票 背 书 转 让 或 贴 现 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP C

39、OMPANY LIMITED 姜 小 华 41 企业会计准则第13号-或有事项预 计 负 债 的 确 认 条 件p或 有 事 项 产 生 的 义 务 是 企 业 的 现 时 义 务p履 行 该 义 务 很 可 能 导 致 经 济 利 益 流 出 企业p该 义 务 的 金 额 能 够 可 靠 地 计 量 基 本 确 定 大 于 95%小 于 100% 很 可 能 大 于 50%小 于 等 于 95% 可 能 大 于 5%小 于 等 于 50% 极 小 可 能 大 于 0小 于 等 于 5% 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP

40、 COMPANY LIMITED 姜 小 华 42 企业会计准则第13号-或有事项 初 始 计 量原 则 : 现 时 义 务 所 需 支 出 最 佳 估 计 数具 体 方 法 : 连 续 范 围 , 中 间 值 ( A+B) /2 单 个 项 目 , 最 可 能 金 额 多 个 项 目 , 可 能 结 果 X概 率 考 虑 因 素 : 风 险 和 不 确 定 性 /通 常 不 折 现 / 未 来 事 项 /不 考 虑 预 期 处 置 资 产 利 得预 期 补 偿 : 基 本 确 定 收 到 时 , 确 认 为 资 产 金 额 小 于 等 于 预 计 负 债 金 额 准则指南研修 宝 业 集 团

41、 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 43 企业会计准则第14号-收入 收 入 : 企 业 在 日 常 活 动 中 形 成 的 、 会 导致 所 有 者 权 益 增 加 的 、 与 所 有 者 投 入 资本 无 关 的 经 济 利 益 的 总 流 入 。 日 常 活 动 : 企 业 为 完 成 其 经 营 目 标 所 从事 的 经 常 性 活 动 , 以 及 与 之 相 关 的 其 他活 动 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COM

42、PANY LIMITED 姜 小 华 44 企业会计准则第14号-收入 销 售 商 品 收 入 销 售 商 品 收 入 的 确 认 条 件 销 售 商 品 收 入 的 计 量 方 法 销 售 商 品 收 入 确 认 条 件 的 具 体 应 用 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 45 企业会计准则第14号-收入销 售 商 品 收 入 的 确 认 条 件 企 业 已 将 商 品 所 有 权 上 的 主 要 风 险 和 报 酬转 移 给 购 货 方 企 业 既 没 有 保 留 通 常

43、 与 所 有 权 相 联 系 的继 续 管 理 权 , 也 没 有 对 已 售 出 的 商 品 实施 有 效 控 制 收 入 的 金 额 能 够 可 靠 地 计 量 相 关 的 经 济 利 益 很 可 能 流 入 企 业 相 关 的 已 发 生 或 将 发 生 的 成 本 能 够 可 靠地 计 量 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 46 企业会计准则第14号-收入 企 业 已 将 商 品 所 有 权 上 的 主 要 风 险 和 报 酬转 移 给 购 货 方通 常 情 况 , 凭

44、 证 或 实 物 交 付 , 风 险 和 报 酬 随 之 转 移 某 些 情 况 , 凭 证 或 实 物 交 付 , 主 要 风 险 和 报 酬随 之 转 移 ; 某 些 情 况 , 凭 证 或 实 物 交 付 , 主 要 风 险 和 报 酬 未 随 之 转 移 1、 商 品 不 符 合 要 求 且 未 根 据 保 证 条 款 弥 补 2、 收 入 能 否 取 得 取 决 于 对 方 是 否 卖 出 商 品 3、 未 完 成 安 装 或 检 验 工 作 , 且 安 装 或 检 验 工 作 是 合 同 重 要 组 成 部 分 4、 合 同 中 有 退 货 条 款 , 且 无 法 确 定 退 货

45、可 能 性 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 47 企业会计准则第14号-收入 相 关 的 已 发 生 或 将 发 生 的 成 本 能 够 可 靠 地 计 量示 例 : 甲 公 司 约 定 为 乙 公 司 生 产 并 销 售 一 台 大 型 设 备 。 甲公 司 因 生 产 能 力 不 足 , 委 托 丙 公 司 生 产 某 部 件 , 丙 公司 发 生 的 成 本 经 甲 公 司 认 定 后 按 成 本 总 额 的 108%支 付款 项 。 假 定 甲 公 司 、 丙 公 司

46、 均 完 成 生 产 任 务 , 并 将 大型 设 备 交 付 乙 公 司 验 收 合 格 。如 丙 公 司 未 将 有 关 成 本 资 料 交 甲 公 司 认 定 , 且 甲 公 司 无 法合 理 估 计 成 本 金 额 , 则 不 满 足 本 确 认 条 件 。如 丙 公 司 未 将 有 关 成 本 资 料 交 甲 公 司 认 定 , 但 甲 公 司 能 够合 理 估 计 成 本 金 额 , 则 视 同 满 足 本 确 认 条 件 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 48 企

47、业会计准则第14号-收入 销 售 商 品 收 入 的 计 量 方 法 基 本 原 则 : 已 收 或 应 收 金 额 的 公 允 价 值 通 常 为 已 收 或 应 收 金 额 现 金 折 扣 : 扣 除 现 金 折 扣 前 的 金 额 确 定 收 入 现 金 折 扣 发 生 时 计 入 财 务 费 用 商 业 折 扣 : 扣 除 商 业 折 扣 后 的 金 额 确 定 收 入 销 售 折 让 : 通 常 冲 减 当 期 收 入 资 产 负 债 表 日 后 事 项 销 售 退 回 : 通 常 冲 减 当 期 收 入 资 产 负 债 表 日 后 事 项 准则指南研修 宝 业 集 团 股 份 有

48、限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 49 企业会计准则第14号-收入 销 售 商 品 收 入 的 计 量 方 法 例 外 原 则 : 应 收 金 额 的 公 允 价 值 通 常 为 现 销 价 格 或 未 来 现 金 流 量 现 值 1、 公 允 价 值 与 应 收 金 额 的 差 额 , 实 际 利 率 法 摊 销 , 冲 减 财 务 费 用 实 际 利 率 : 现 时 利 率 、 折 现 率 2、 摊 销 结 果 与 直 线 法 相 差 不 大 , 也 可 采 用 直 线 法 准则指南研修 宝 业 集 团 股 份 有

49、 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 50 企业会计准则第14号-收入收 入 计 量 : 应 收 金 额 的 公 允 价 值 例 甲 公 司 售 出 大 型 设 备 一 套 , 协 议 约定 采 用 分 期 收 款 方 式 , 从 销 售 当 年 末 分 5年 分 期 收 款 , 每 年 2000,合 计 10000。 不考 虑 增 值 税 。 其 他 资 料 :假 定 购 货 方 在 销 售 成 立 日支 付 货 款 , 只 须 付 8000即 可 。 分 析 : 应 收 金 额 的 公 允 价 值 可 以 认定 为

50、8000, 据 此 可 计 算 得 出 将 名 义 金 额折 现 为 当 前 售 价 的 利 率 为 7.93%。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 51 企业会计准则第14号-收入 未 收 本 金 A=A-C 财 务 费 用B=A*7.93% 本 金 收 现C=D-B 总 收 现 D销 售 日 8000 0 0 0第 1年 末 8000 634 1366 2000第 2年 末 6634 526 1474 2000第 3年 末 5160 410 1590 2000 第 4年 末

51、 3570 283 1717 2000第 5年 末 1853 147 1853 2000总 额 2000 8000 10000 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 52 企业会计准则第14号-收入账 务 处 理 (不 考 虑 增 值 税 因 素 ):销 售 成 立 时 : 借 : 长 期 应 收 款 10000 贷 : 主 营 业 务 收 入 8000 未 实 现 融 资 收 益 2000第 1年 末 : 第 5年 末 : 借 : 银 行 存 款 2000 借 : 银 行 存 款

52、 2000 贷 : 长 期 应 收 款 2000 贷 : 长 期 应 收 款 2000 借 : 未 实 现 融 资 收 益 634 借 : 未 实 现 融 资 收 益 147 贷 : 财 务 费 用 634 贷 : 财 务 费 用 147 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 53 企业会计准则第14号-收入 销 售 商 品 收 入 的 计 量 方 法 例 外 原 则 : 公 允 的 交 易 价 格 1、 公 允 交 易 价 格 与 已 收 或 应 收 金 额 的 差 额 , 计

53、入 资 本 公 积 2、 公 允 交 易 价 格 的 确 定 原 则 存 在 活 跃 市 场 , 市 场 报 价 不 存 在 活 跃 市 场 、 类 似 商 品 存 在 活 跃 市 场 , 参 考 类 似 商 品 市 场 报 价 相 同 或 类 似 商 品 均 不 存 在 活 跃 市 场 , 估 价 技 术 确 定 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 54 企业会计准则第14号-收入 销 售 商 品 收 入 确 认 条 件 的 具 体 应 用 代 销 商 品 视 同 买 断 :

54、确 认 收 入 收 取 手 续 费 方 式 : 不 确 认 收 入 发 出 商 品 、 代 理 业 务 资 产 /负 债 预 收 款 销 售 商 品 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 55 企业会计准则第14号-收入 销 售 商 品 收 入 确 认 条 件 的 具 体 应 用 售 后 回 购 ( 应 付 账 款 )示 例 : 甲 公 司 于 5月 1日 向 乙 公 司 销 售 商 品 , 价 格 为 100万 元 , 增值 税 17万 元 , 成 本 为 80万 元 。 甲 公

55、 司 应 于 9月 30日 以 110万 元购 回 。借 : 银 行 存 款 117 贷 : 库 存 商 品 80 应 交 税 费 增 值 税 ( 销 项 ) 17 应 付 账 款 20借 : 财 务 费 用 2 贷 : 应 付 账 款 2 借 : 库 存 商 品 110 借 : 应 付 账 款 28 应 交 税 费 增 值 税 ( 进 项 ) 18.7 财 务 费 用 2 贷 : 银 行 存 款 128.7 贷 : 库 存 商 品 30 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 56

56、 企业会计准则第14号-收入 销 售 商 品 收 入 确 认 条 件 的 具 体 应 用 售 后 租 回 房 地 产 销 售 附 有 销 售 退 回 条 件 的 商 品 销 售 能 够 估 计 退 货 可 能 性 的 , 发 出 商 品 时 确 认 收 入 ; 不 能 估 计 退 货 可 能 性 的 , 退 货 期 满 确 认 收 入 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 57 企业会计准则第14号-收入 附 有 销 售 退 回 条 件 的 商 品 销 售示 例 1: 甲 公

57、司 1月 1日 售 出 5000件 商 品 , 单位 价 格 500元 , 单 位 成 本 400元 , 增 值 税发 票 已 开 出 。 协 议 约 定 , 购 货 方 应 于 2月1日 前 付 款 ; 6月 30日 前 有 权 退 货 。 甲 公 司 根 据 经 验 , 估 计 退 货 率 为 20%。假 定 销 售 退 回 实 际 发 生 时 可 冲 减 增 值 税额 。 分 析 : 甲 公 司 销 货 附 有 退 回 条 件 , 且可 以 合 理 估 计 退 货 可 能 性 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP

58、COMPANY LIMITED 姜 小 华 58 企业会计准则第14号-收入甲 公 司 会 计 处 理 :( 1) 1月 1日 销 售 成 立 ( 2) 1月 31日 确 认 销 售 退回借 : 应 收 账 款 2925000 借 : 主 营 业 务 收 入 500000 贷 : 主 营 业 务 收 入 2500000 贷 : 主 营 业 务 成 本400000 应 交 税 费 425000 其 他 应 付 款 100000借 : 主 营 业 务 成 本 2000000 贷 : 库 存 商 品 2000000( 3) 2月 1日 收 到 货 款 借 : 银 行 存 款 2925000 贷 :

59、应 收 账 款 2925000 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 59 企业会计准则第14号-收入甲 公 司 会 计 处 理 :( 3) 6月 30日 退 回 1000件 如 退 回 800件借 : 库 存 商 品 400000 借 : 库 存 商 品 320000 应 交 税 费 85000 应 交 税 费 68000 其 他 应 付 款 100000 主 营 业 务 成 本 80000 贷 : 银 行 存 款 585000 其 他 应 付 款 100000 贷 : 银 行

60、存 款 468000 如 退 回 1200件 主 营 业 务 收 入 100000借 : 库 存 商 品 480000 应 交 税 费 102000 主 营 业 务 收 入 100000 其 他 应 付 款 100000 贷 : 主 营 业 务 成 本 80000 银 行 存 款 702000 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 60 企业会计准则第14号-收入 附 有 销 售 退 回 条 件 的 商 品 销 售示 例 2: 甲 公 司 1月 1日 售 出 5000件 商 品 ,

61、 单位 价 格 500元 , 单 位 成 本 400元 , 增 值 税发 票 已 开 出 。 协 议 约 定 , 购 货 方 应 于 2月1日 前 付 款 ; 6月 30日 前 有 权 退 货 。 甲 公 司 无 法 根 据 经 验 估 计 退 货 率 。 假定 销 售 退 回 实 际 发 生 时 可 冲 减 增 值 税 额 。 分 析 : 甲 公 司 销 货 附 有 退 回 条 件 , 且无 法 合 理 估 计 退 货 可 能 性 。 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 61

62、企业会计准则第14号-收入甲 公 司 会 计 处 理( 1) 1月 1日 发 出 商 品 ( 3) 6月 30日 没 有 退 货借 : 应 收 账 款 425000 借 : 预 收 账 款 2500000 贷 : 应 交 税 费 425000 贷 : 主 营 业 务 收 入2500000借 : 发 出 商 品 2000000 借 : 主 营 业 务 成 本 2000000 贷 : 库 存 商 品 2000000 贷 : 发 出 商 品 2000000( 2) 2月 1日 收 到 货 款借 : 银 行 存 款 2925000 贷 : 应 收 账 款 425000 预 收 账 款 2500000

63、准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 62 企业会计准则第14号-收入甲 公 司 会 计 处 理( 3) 6月 30日 退 货 2000件借 : 预 收 账 款 2500000 应 交 税 费 170000 贷 : 主 营 业 务 收 入 1500000 银 行 存 款 1170000借 : 主 营 业 务 成 本 1200000 库 存 商 品 800000 贷 : 发 出 商 品 2000000 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K)

64、BAOYE G ROUP COMPANY LIMITED 姜 小 华 63 企业会计准则第14号-收入 销 售 商 品 收 入 确 认 条 件 的 具 体 应 用 商 品 需 要 安 装 和 检 验 的 销 售 订 货 销 售 以 旧 换 新 销 售 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 64 企业会计准则第14号-收入 提 供 劳 务 收 入 交 易 结 果 能 够 可 靠 估 计 交 易 结 果 不 能 够 可 靠 估 计 同 时 销 售 商 品 和 提 供 劳 务 提 供 劳

65、 务 收 入 确 认 条 件 的 具 体 应 用 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 65 企业会计准则第14号-收入交 易 结 果 能 够 可 靠 估 计 交 易 结 果 能 够 可 靠 估 计 的 条 件 收 入 的 金 额 能 够 可 靠 地 计 量 相 关 的 经 济 利 益 很 可 能 流 入 企 业 交 易 的 完 工 进 度 能 够 可 靠 地 确 定 交 易 中 已 发 生 和 将 发 生 的 成 本 能 够 可 靠 地 计 量 完 工 进 度 的 确 定 已 完

66、 工 作 的 测 量 提 供 劳 务 占 劳 务 总 量 的 比 例 发 生 成 本 占 总 成 本 的 比 例 完 工 百 分 比 法 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 66 企业会计准则第14号-收入交 易 结 果 不 能 够 可 靠 估 计 发 生 的 劳 务 成 本 能 够 补 偿 发 生 的 劳 务 成 本 不 能 够 补 偿 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 67 企业会计准则第14号-收入同 时 销 售 商 品 和 提 供 劳 务 能 够 区 分 、 单 独 计 量 : 销 售 商 品 /提 供 劳 务 不 能 够 区 分 /不 能 够 单 独 计 量 作 为 销 售 商 品 处 理 准则指南研修 宝 业 集 团 股 份 有 限 公 司 ( 02355, H K) BAOYE G ROUP COMPANY LIMITED 姜 小 华 68

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。