《如何正确计算代扣代缴税款金额》由会员分享,可在线阅读,更多相关《如何正确计算代扣代缴税款金额(8页珍藏版)》请在装配图网上搜索。

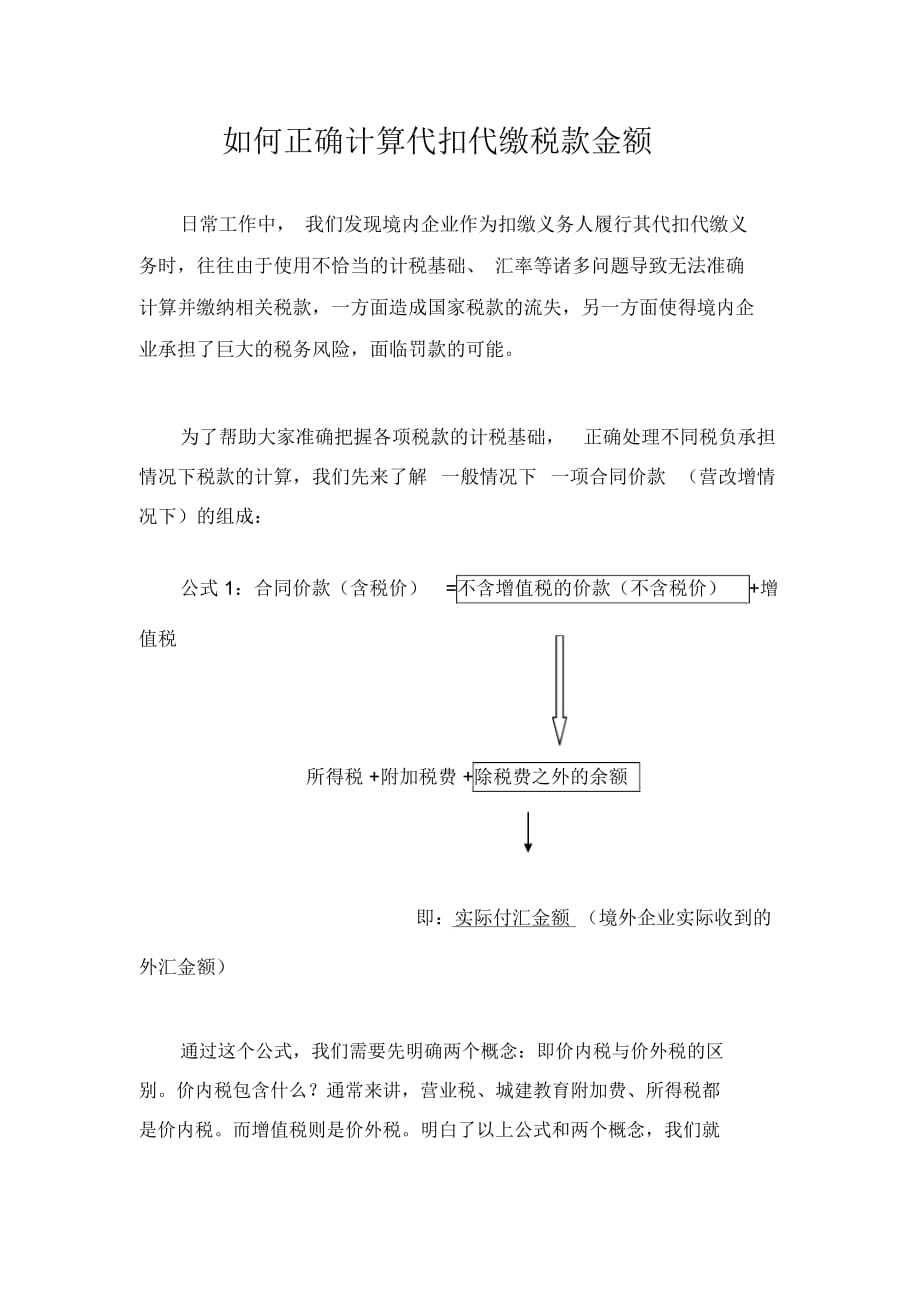

1、如何正确计算代扣代缴税款金额日常工作中, 我们发现境内企业作为扣缴义务人履行其代扣代缴义务时,往往由于使用不恰当的计税基础、 汇率等诸多问题导致无法准确计算并缴纳相关税款,一方面造成国家税款的流失,另一方面使得境内企业承担了巨大的税务风险,面临罚款的可能。为了帮助大家准确把握各项税款的计税基础, 正确处理不同税负承担情况下税款的计算,我们先来了解 一般情况下 一项合同价款 (营改增情况下)的组成:公式 1:合同价款(含税价)=不含增值税的价款(不含税价)+增值税所得税 +附加税费 +除税费之外的余额即:实际付汇金额 (境外企业实际收到的外汇金额)通过这个公式,我们需要先明确两个概念:即价内税与

2、价外税的区别。价内税包含什么?通常来讲,营业税、城建教育附加费、所得税都是价内税。而增值税则是价外税。明白了以上公式和两个概念,我们就可以针对合同中约定的不同的税负承担情况进行正确的计算了, 各种税负承担情况下的税费计算都是对以上合同价款构成公式的变形而已。那么,在境内企业与非居民企业签订的各种合同中,到底有多少税负承担情况呢?由于合同签订双方议价能力的不同,我们在工作中遇到的税负承担情况主要有以下几种:1、所有税费均有境外企业承担2、所有税费均有境内企业承担3、所得税由境外企业承担,增值税由境内企业承担。下面我们将就以上所提到的几种主要情况下税款的计算分别进行解读:1、所有税费均有境外企业承

3、担例 1:美国一家科技公司向我国天津一家科技公司转让某项技术的使用许可权,合同规定:此项转让金额合计 106 万元,因该项业务所产生的应在中国缴纳的所有税费均有美方企业承担, 于中方企业实际支付价款时从价款中扣除相关税费。解读:在例 1 中我们了解到所有税费均有美方企业承担。那么先来看一下合同金额的构成。 合同金额 106 万有两部分组成 : 即不含税价 100 万+增值税 6 万。由于转让某项技术的使用许可权属于特许权使用费应当缴纳企业所得税。所得税的计税基础也是不含税价,所得税=不含税价*10%。此外还要考虑附加税费=增值税 *13%。因此,最终实际付汇金额=106 万-6 万-100*1

4、0%万 -100*6%*13* 万=89.22 万计算过程:不含税价 =合同价款 /(1+ 增值税率 )=106/(1+6%)=100 万增值税 =不含税价 * 增值税率 =100*6%=6万所得税 =不含税价 * 所得税率 =100*10%=10万附加税费 =增值税 * 附加税费率 =100*6%*13%=0.78万实际付汇金额 =含税价(合同价款 )- 增值税 - 所得税 - 附加税=106-6-10-0.78=89.22万总结:在所有税费均有外方承担的情况下,签订的合同中约定的金额一般就是公式 1 中所对应的合同价款 ( 含税价 ) 。2、所有税费均有境内企业承担例 2:美国一家科技公司

5、向我国天津一家科技公司转让某项技术的使用许可权,合同规定:此项转让价款合计 89.22 万元,因该项业务所产生的应在中国缴纳的所有税费均有中方企业承担。解读:在例 2 中我们了解到所有税费均有境内企业承担,那么也就意味着美方企业实际得到的美元金额就是合同中约定的合同价款89.22万,因该项业务发生所在中国缴纳的所有税费美方不再负担。了解到89.22 万就是境外企业实际收到的美元或者说境内企业实际付汇金额,我们就可以利用公式把实际付汇金额换算回增值税或所得税的计税基础。还是回到最原始的合同价款构成公式中,如果我们把合同价款看成计算过程:不含税价 =所得税 +附加税费 +实际付汇金额 = 不含税价

6、 * 所得税率 + 不含税价 * 增值税率 * 附加税费率 +实际付汇金额实际付汇金额 =不含税价( 1- 所得税率 - 增值税率 * 附加税费率)所以不含税价 =实际付汇金额 /(1- 所得税率 - 增值税率 * 附加税费率 ) =89.22/(1-10%-6%*13%)=100 万那么:增值税 =不含税价 * 增值税率 =100*6%=6万所得税 =不含税价 * 所得税率 =100*10%=10万附加税 =不含税价 * 增值税率 * 附加税率 =100*6%*13%=0.78万最终实际付汇金额 =不含税价 - 所得税 - 附加税 =100-10-0.78=89.22万总结:在所有税费均有境

7、内企业承担的情况下,签订的合同中约定的金额一般就是公式 1 中的实际付汇金额。3、所得税、附加税由境外企业承担,增值税由境内企业承担例 3:美国一家科技公司向我国天津一家科技公司转让某项技术的使用许可权,合同规定:此项转让价款合计100 万元,因该项业务所产生的应在中国缴纳的所得税由美方承担,增值税由中方承担。解读:在例 3 中我们了解到此项合同中所得税由美方承担, 而增值税是有中方承担。 那么,这种情况下合同价款 100 万元其实就是合同价款构成公式中的不含税价。在这里需要明确一个问题, 即虽然增值税由中方承担,但中方不是此项业务的纳税人而是依然是扣缴义务人,只不过由于在签订合同时议价能力不

8、够导致自己来承担部分税款。 既然了解到此处的合同价款就是不含税价, 那么便可以直接以合同价款依据计算相应的增值税、所得税、附加税费。计算过程:不含税价 =合同价款 =100 万增值税 =不含税价 * 增值税率 =100*6%=6万所得税 =不含税价 * 所得税率 =100*10%=10万附加税 =不含税价 * 增值税率 * 附加税率 =100*6%*13%=0.78万实际付汇金额 =不含税价 - 所得税 - 附加税 =100-10-0.78=89.22万总结:在所得税及附加税由境外企业承担,增值税由境内企业承担的情况下,签订的合同中约定的金额对应的便是公式1 中的不含税价。4、所得税由境外企业

9、承担,增值税及附加税由境内企业承担例 4:美国一家科技公司向我国天津一家科技公司转让某项技术的使用许可权,合同规定:此项转让价款合计 99.22 万元,因该项业务所产生的应在中国缴纳的所得税由美方承担,增值税及附加税由中方承担。解读:在例 4 中我们了解到税负承担情况为所得税由境外企业承担,增值税及附加税由境内企业承担, 那么在这种情况下, 合同中确定的金额 99.22 万对应的便是公式 1 中的【所得税 +除税费外的余额(实际付汇金额)】,于是我们以此为基础倒推回去,便可求得各项税款的计税基础(即不含税价)。计算过程:合同约定金额 =所得税 +实际付汇金额 =99.22 万不含税价 =所得税

10、 +实际付汇金额 +附加税 =合同约定金额 +不含税价* 增值税率 * 附加税率不含税价 =合同约定金额 /(1- 增值税率 * 附加税率 )=99.22/( 1-6%*13%)=100 万增值税 =不含税价 * 增值税率 =6 万所得税 =不含税价 * 所得税率 =10 万附加税 =增值税 * 附加税率 =0.78 万实际付汇金额 =合同金额 - 所得税 =99.22-10=89.22万总结以上四种情况,大家会发现对于一份含税价为 106 万的合同来说,不论合同中约定的是哪一种税负承担情况,最终实际付汇金额是一样的即 89.22 万,而最终缴纳的税费也同样是一样的即增值税 6 万,所得税 1

11、0 万,附加税费 0.78 万,区别仅仅在于是有谁来承担而已。当然,在实际的经济业务中可能还存在着其他的税负承担情况,但万变不离其宗, 只要搞清楚合同价款的构成公式以及不含税价与各项价内税价外税的依存关系, 就可以正确地计算出各项税费和最终实际付汇金额。我们以上所列举的例子是以营改增为背景的, 但是企业所签订的业务千变万化, 有些业务尚未营改增,因此可能不涉及增值税而是涉及营业税。而有些业务也可能不涉及所得税,或者有些税费已办理减免(比如享受税收协定,所得税率由 10%变成 5%),那么我们企业在利用合同价款构成公式时, 对于不用缴纳的税种可以设定其税率为零或者直接剔除(对于享受减免的,设定其税率为减免后税率),从而正确地计算出各项税费。

如何正确计算代扣代缴税款金额

如何正确计算代扣代缴税款金额