《《筹资活动案例》PPT课件.ppt》由会员分享,可在线阅读,更多相关《《筹资活动案例》PPT课件.ppt(19页珍藏版)》请在装配图网上搜索。

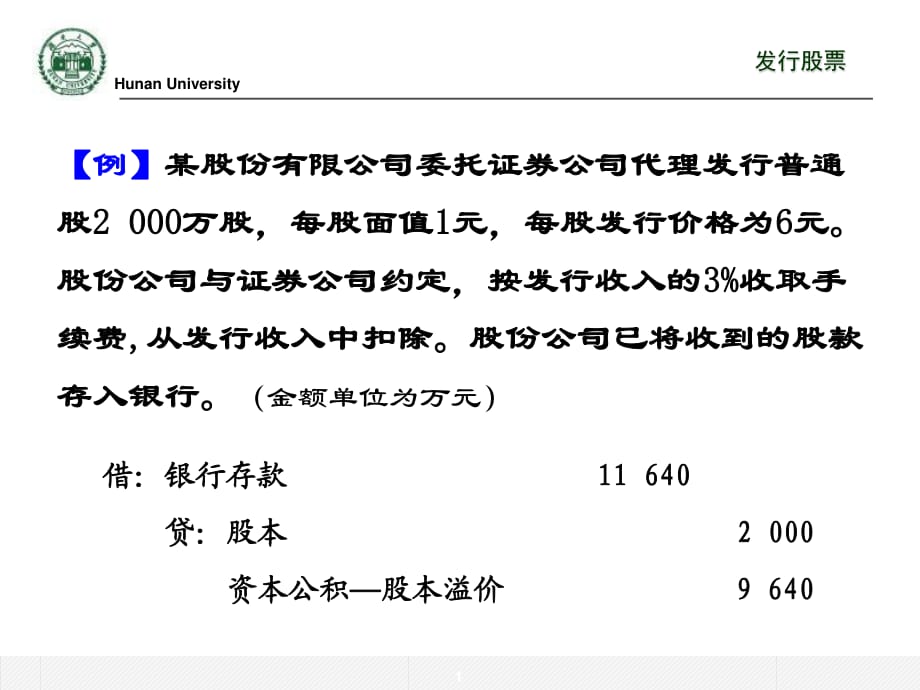

1、Financial Accounting 2021/2/22 Hunan University 1 【 例 】 某股份有限公司委托证券公司代理发行普通 股 2 000万股,每股面值 1元,每股发行价格为 6元。 股份公司与证券公司约定,按发行收入的 3%收取手 续费 ,从发行收入中扣除。股份公司已将收到的股款 存入银行。 (金额单位为万元) 借:银行存款 11 640 贷:股本 2 000 资本公积 股本溢价 9 640 发行股票 Financial Accounting 2021/2/22 Hunan University 2 【 例 】 甲公司 2007年度实现净利润 400万元。 200

2、8 年 3月 1日,甲公司董事会提出如下方案 : 按 2007 年度实现净利润的 10%分别提取法定盈余公积和任 意盈余公积;分派的股票股利为每 10股送 4股, 计 400万股,每股面值为 1元;分派现金股利 300 万元。 2008年 4月 5日,甲公司召开股东大会,审议 批准了董事会提出的预案 , 2008年 4月 10日,甲公 司办妥了股票股利转增股本的有关手续。 发行股票 Financial Accounting 2021/2/22 Hunan University 3 (金额单位为万元) 2008年 3月 1日提取法定盈余公积 借:利润分配 提取法定盈余公积 40 贷:盈余公积 法

3、定盈余公积 40 2008年 4月 5日提取任意盈余公积 借:利润分配 提取任意盈余公积 40 贷:盈余公积 任意盈余公积 40 发行股票 Financial Accounting 2021/2/22 Hunan University 4 2008年 4月 5日分配现金股利 借:利润分配 应付现金股利 300 贷:应付股利 300 2008年 4月 10日股票股利转增股本 借:利润分配 转作股本的股利 400 贷:股本 400 发行股票 Financial Accounting 2021/2/22 Hunan University 5 【 例 】 某公司于 2001年 1月 1日发行期限 4年

4、、 票面利率 10%、面值为 200 000元的债券,该 债券每年付息一次,到期一次性还本。若发 行时市场利率为 10%,则发行价格为 200 000 元。假定无 交易费用。 企业筹资后立即用于 购建厂房,厂房于 2003年年末达到预定可使 用状态。 发行债券 Financial Accounting 2021/2/22 Hunan University 6 分析:发行债券实际获得现金 200 000元,债券因还 本付息需支付现金 280 000元,差额 80 000元为利息费用 应在四年内计入各年的成本或费用。 ( 1) 2001年 1月 1日,发行债券时 借:银行存款 200 000 贷:

5、应付债券 面值 200 000 发行债券 Financial Accounting 2021/2/22 Hunan University 7 ( 2)各资产负债表日长期债券的计息 应支付的利息 =债券面值 名义利率 期限 =200 0000 10% 1=20 000元 实际利息费用 =摊余成本 实际利率 期限 =200 0000 10% 1=20 000元 借:在建工程(或财务费用) 20 000 贷:应付利息 20 000 发行债券 Financial Accounting 2021/2/22 Hunan University 8 每年实际支付利息时 借:应付利息 20 000 贷:银行存款

6、 20 000 ( 3) 2005年 1月 1日,债券到期时 借:应付债券 面值 200 000 贷:银行存款 200 000 发行债券 Financial Accounting 2021/2/22 Hunan University 9 【 例 】 某公司于 2001年 1月 1日发行期限 4年、 票面利率 12%、面值为 200 000元的债券,该 债券每年付息一次,到期一次性还本。发行 时市场利率为 10%,则发行价格为 212 680元。 假定无 交易费用。 公司筹资后立即用于购建 厂房, 2003年年末厂房达到预定可使用状态。 发行债券 Financial Accounting 202

7、1/2/22 Hunan University 10 分析:发行债券实际获得现金 212 680元,债券因还 本付息需支付现金 296 000元,差额 83 320元为利息费用 应在四年内计入各年的成本或费用。 ( 1) 2001年 1月 1日,发行债券时 借:银行存款 212 680 贷:应付债券 面值 200 000 利息调整 12 680 发行债券 Financial Accounting 2021/2/22 Hunan University 11 ( 2)各资产负债表日长期债券的计息和利息调整 年度 利息费用 ( 10%) 应计利息 ( 12%) 利息调整 摊余成本 12 680 21

8、2 680 2001 21 268 24 000 -2 732 209 948 2002 20 994.8 24 000 -3 005.2 206 942.8 2003 20 694.28 24 000 -3 305.72 203 637.08 2004 20 362.92 24 000 -3 637.08 200 000 合计 83 320 96 000 0 发行债券 Financial Accounting 2021/2/22 Hunan University 12 年末 借:在建工程 借:应付债券 利息调整 贷:应付利息 2001 21 268 2 732 24 000 2002 20

9、994.80 3 005.20 24 000 2003 20 694.28 3 305.72 24 000 年末 借:财务费用 借:应付债券 利息调整 贷:应付利息 2004 20 362.92 3 637.08 24 000 发行债券 Financial Accounting 2021/2/22 Hunan University 13 【 例 】 A公司利用发行债券为生产经营周转 筹集资金。债券中载明的发行日为 2002年 1 月 1日、面值为 40 000元、期限四年、票面 利率为 12%、按年付息。当时的实际利率为 13%,则发行价为 38 810元。 A公司债券在发 行当日被 B公司全

10、部买走。假定不考虑交易 的相关税费。 发行债券 Financial Accounting 2021/2/22 Hunan University 14 分析:债券发行时获得现金 38 810元,债券因还本付 息需支付现金 59 200元,其差额 20 390元为利息费用应在 四年内计入每年的成本或费用。 2002年 1月 1日,债券发行: 借:银行存款 38 810 应付债券 利息调整 1 190 贷:应付债券 面值 40 000 发行债券 Financial Accounting 2021/2/22 Hunan University 15 各资产负债表日长期债券的计息 时间 利息费用 ( 13

11、%) 应计利息 ( 12%) 利息调整 摊余成本 -1 190 38 810 02-12-31 5 045 4 800 245 39 055 03-12-31 5 077 4 800 277 39 332 04-12-31 5 113 4 800 313 39 645 05-12-31 5 155 4 800 355 40 000 合计 20 390 19 200 0 发行债券 Financial Accounting 2021/2/22 Hunan University 16 年末 借:财务费用 贷:应付利息 贷:应付债券 利息调整 2002 5 045 4 800 245 2003 5 0

12、77 4 800 277 2004 5 113 4 800 313 2005 5 155 4 800 355 2006年 1月 1日,债券到期: 借:应付债券 面值 40 000 贷:银行存款 40 000 发行债券 Financial Accounting 2021/2/22 Hunan University 17 【 例 】 某公司为了研发一项专利技术,于 2003年 1月 1日向银行借入期限 3年的借款 , 本金为 100 000元,借款的利率为 8 ,每 年末付息一次,到期一次性还本。 取得借 款后立即投入 专利技术的研发,到 2004年 年末研发成功。 银行借款 Financial Accounting 2021/2/22 Hunan University 18 2003年 1月 1日取得借款时 借:银行存款 100 000 贷:长期借款 本金 100 000 2003年、 2004年各年利息的处理 借:研发支出 8 000 贷:应付利息 8 000 银行借款 Financial Accounting 2021/2/22 Hunan University 19 2005年利息的处理 借:财务费用 8 000 贷:应付利息 8 000 2006年 1月 1日到期偿还本金: 借:长期借款 本金 100 000 贷:银行存款 100 000 银行借款

《筹资活动案例》PPT课件.ppt

《筹资活动案例》PPT课件.ppt