全面预算管理644

全面预算管理644

《全面预算管理644》由会员分享,可在线阅读,更多相关《全面预算管理644(9页珍藏版)》请在装配图网上搜索。

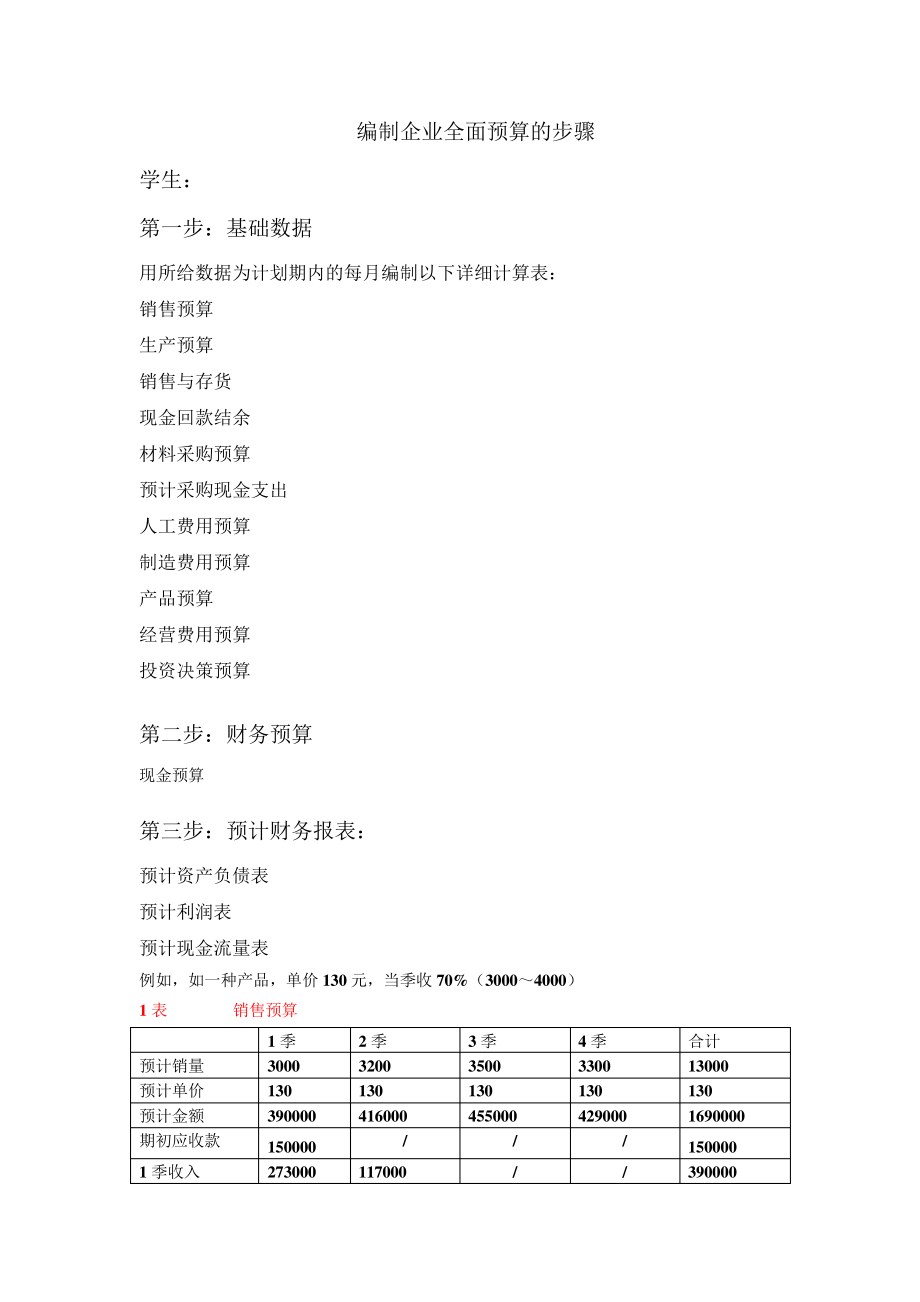

1、编制企业全面预算的步骤 学生:第一步:基础数据 用所给数据为计划期内的每月编制以下详细计算表:销售预算 生产预算 销售与存货 现金回款结余 材料采购预算 预计采购现金支出 人工费用预算 制造费用预算 产品预算 经营费用预算 投资决策预算 第二步:财务预算 现金预算 第三步:预计财务报表:预计资产负债表 预计利润表 预计现金流量表 例如,如一种产品,单价 130 元,当季收 70%(30004000)1 表 销售预算 1 季 2 季 3 季 4 季 合计 预计销量 3000 3200 3500 3300 13000 预计单价 130 130 130 130 130 预计金额 390000 416

2、000 455000 429000 1690000 期初应收款 150000 /150000 1 季收入 273000 117000 /390000 2 季收入/291200 124800 /416000 3 季收入/318500 136500 455000 4 季收入/300300 300300 合计 423000 408200 443300 436800 1711300 期末应收余额 117000 124800 136500 128700 128700 2 表 销售与存货 (900-1000)1 季 2 3 4 合计 预计销量 3000 3200 3500 3300 13000 期末存货

3、910 930 920 940 940 期初存货 930 910 930 920 930 3 表 生产预算 1 季 2 3 4 合计 预计销量 3000 3200 3500 3300 13000 期末存货 910 930 920 940 940 合计 3910 4130 4420 4240 13940 期初存货 930 910 930 920 930 预计产量 2980 3220 3490 3320 13010 4 表 材料采购预算 A,5.6 元,6 千克,B,10 元,4.2 千克,当季付 60%存量空间(8000-10000)A,1 季 2 3 4 合计 预计产量 2980 3220 3

4、490 3320 13010 单耗 6 6 6 6 6 耗用量 17880 19320 20940 19920 78060 期末存量 8500 8800 9500 9100 9100 期初存量 9000 8500 8800 9500 9000 预计采购量 17380 19620 21640 19520 78160 单价 5.6 5.6 5.6 5.6 5.6 采购金额 97328 109872 121184 109312 437696 B,存量空间(3500-4500)1 季 2 3 4 合计 预计产量 2980 3220 3490 3320 13010 单耗 4.2 4.2 4.2 4.2

5、4.2 耗用量 12516 13524 14658 13944 54642 期末存量 3800 4000 4300 3900 3900 起初存量 4520 3800 4000 4300 4520 预计采购量 11796 13724 14958 13544 54022 单价 10 10 10 10 10 采购金额 117960 137240 149580 135440 540220 5 表 预计采购现金支出 1 季 2 3 4 合计 应付款期初 80000/80000 1 季付款 129172.8 86115.2/215288 2 季付款/148267.2 98844.8/247112 3 季付

6、款/162458.4 108305.6 270764 4 季付款/146851.2 146851.2 合计 209172.8 234382.4 261303.2 255156.8 960015.2 期末应付款 86115.2 98844.8 108305.6 97900.8 97900.8 6 表 人工费用预算(加工一件产品 2 小时,5 元/小时)1 季 2 3 4 合计 预计产量 2980 3220 3490 3320 13010 标准工时 2 2 2 2 2 预计工时 5960 6440 6980 6640 26020 标 准 工 资 率(全公司)5 5 5 5 5 人工费用预算 298

7、00 32200 34900 33200 130100 7 表.制造费用预算 工作量法折旧 120000 元-(变动)保险、管理、维修-(固定)131670 元-(与产品有关),1.3 元 变动制造费用总额 33826 工时 26020 分派率 1.3 固定制造费用 131670 合计 165496 付现成本 45496 非付现成本 120000 每季度付现成本 11374 8 表.产品预算(随产量而变动的部分)单耗 单价 单位成本 总成本(产量 13270)A 材料 6 5.6 33.6 4371360 B 材料 4.2 10 42 5464200 直接人工 2 5 10 130100 变动

8、制造费用 2 1.3 2.6 33826 合计 14.2 21.9 88.2 9999486 期末存货量 940 标准成本 88.2 期末存货金额 82908 9 表.经营费用预算 固定支出 84700 元,1 元 预计销量(表 1)13000 变动 13000 固定 84700 合计 97700 每季度 24425 10 表 投资决策预算 47000 1 季 2 3 4 合计 建楼勘测 10000 10000 买设备 8000 9000 7000 24000 安装 3000 2000 2000 7000 其他 1000 1000 合计 10000 11000 11000 10000 4200

9、0 流动资产 1000 2000 2000 5000 总支出 10000 12000 13000 12000 47000 11 表 现金预算(期初现金余额去年第四季度的期末余额)项目 1 2 3 4 全年 期初现金余额 12000 10000 11000 12000 12000 收入现金(销售收入)表 1 423000 408200 443300 436800 1711300 可动现金 435000 418200 454300 448800 1711300 材料:5 209172.8 234382.4 261303.2 255156.8 960015.2 人工:6 29800 32200 34

10、900 33200 130100 制造:7 11374 11374 11374 11374 45496 经营:8 24425 24425 24425 24425 97700 所得税 6000 6000 6000 6000 24000 支出合计 280771.8 308381.4 338002.2 330155.8 1257311.2 收支相抵:余额 154228.2 109818.6 116297.8 118644.2 498988.8 借款(期初)还款(期末)利息(利率):10%投放 144228.2 98818.6 104297.8 108144.2 455488.8 期末 10000 1

11、1000 12000 10500 10500 12 表 预计利润表 销售收入 1711300 已销产品变动成本 变动生产成本 1146600 变动经营费用 13000 边际贡献毛利 551700 固定成本 固定生产成本 131670 固定经营费用 84700 税前利润 335330 所得税 24000 税后利润 311330 提取盈余公积(10%)31133 留存收益 280197 13 表 预计资产负债表 资产 金额 负债及所有者权益 金额 货币资金 10500 应付账款 97900.8 存货 172868 应付票据 43600 应收账款 128700 短期借款 200000 固定资产 12

12、42000 负债合计 341500.8 累计折旧 320000 长期投放 655488.8 股本 1000000 其他资产 100000 留存收益 530197 资产合计 2309556.8 权益合计 1530197/负债及所有者权益合计 1871697.8/差异调整 437859/去年的资产负债表 资产 金额 负债及所有者权益 金额 货币资金 12000 应付账款 80000 存货 111600 应付票据 43600 应收账款 150000 短期借款 200000 固定资产 1200000 负债合计 323600 累计折旧 200000 长期投放 200000 股本 1000000 其他资产

13、 100000 留存收益 250000 资产合计 1573600 权益合计 1250000/负债与所有者权益合计 1573600 14 表 预计经营性资产负债表(改造之后)净经营资产/经营性流动资产/金融负债/货币资金 10500 短期借款 200000 应收账款 128700 应付票据 43600 存货 172868/其他流动资产 0/经营性流动资产合计 312068 金融负债合计 243600/经营性流动负债 金融资产 0 应付账款 97900.8/其他流动负债 0 金融资产合计 0 经营性流动负债合计 97900.8/经营营运资本 214167.2 净负债 243600/经营性长期资产/

14、长期投放 655488.8/固定资产 1242000/其他非流动资产 100000 股东权益 经营性长期资产合计 1997488.8 股本 1000000/留存收益 530197 经营性长期负债 0 权益合计 1530197 经营性长期负债合计 0 差异调整 437859 净经营性长期资产 1997488.8 股东权益合计 1968056 净经营性资产合计 2211656 净负债及股东权益总计 2211656 15 表 预计经营性利润表(改造之后)经营损益 一、营业收入 1690000 减:营业成本 1278270 二、毛利 411730 减:营业税金及附加 0 销售费用 97700 管理费用

15、 0 资产减值损失 0 三、税前营业利润 314030 加:营业外收入 0 减:营业外支出 0 四、税前经营利润 314030 减:营业利润所得税 24000 五、税后经营净利润 290030 金融损益 0 六、利息费用 0 减:利息费用抵税 0 七、税后利息费用 290030 八、净利润 261027 附注:平均所得税税率 7.64%16 预计经营性利润表 经营损益 一、营业收入 1690000 1859000 1951950 减:营业成本 1278270 1406097 1476401.85 二、毛利 411730 452903 475548.15 减:营业税金及附加 0 0 0 销售费用

16、 97700 99654 101647.08 管理费用 0 0 0 资产减值损失 0 0 0 三、税前营业利润 314030 353249 373901.07 加:营业外收入 0 0 0 减:营业外支出 0 0 0 四、税前经营利润 314030 353249 373901.07 减:营业利润所得税 24000 24000 24000 五、税后经营净利润 290030 329249 349901.07 金融损益 0 0 0 六、利息费用 0 0 0 减:利息费用抵税 0 0 0 七、税后经营利润 290030 329249 349901.07 八、净利润 261027 296324.1 314

17、910.963 附注:平均所得税税率 7.64%6.79%6.42%说明:(1)以第一年和第二年为详细预测期限,第一年的预计销售增长率为 10%,第二年的预计销售增长率为 5%。经营成本营业收入同比增长。销售管理费同比上升2%17 预计经营性资产负债表 净经营资产 基期 1 2 经营性流动资产:10500 11550 12127.5 货币资金 128700 141570 148648.5 应收账款 172868 190154.8 199662.54 存货 0 0 0 其他流动资产 312068 343274.8 360438.54 经营性流动资产合计:0 0 0 0 0 0 经营性流动负债 9

18、7900.8 107690.88 113075.424 应付账款 0 0 0 其他流动负债 97900.8 107690.88 113075.424 经营性流动负债合计 214167.2 235583.92 247363.116 经营营运资本 0 0 0 0 0 0 经营性长期资产:655488.8 721037.68 757089.564 长期投放 1242000 1366200 1434510 固定资产 100000 110000 115500 其他非流动资产 1997488.8 2197237.68 2307099.564 经营性长期资产合计 0 0 0 0 0 0 经营性长期负债 0

19、0 0 经营性长期负债合计 1997488.8 2197237.68 2307099.564 净经营性长期资产 2211656 2432821.6 2554462.68 净经营资产总计 0 0 0 0 金融负债:200000 220000 231000 短期借款 43600 47960 50358 应付票据 0 0 243600 267960 281358 金融负债合计 0 0 0 0 0 金融资产:0 0 0 0 0 金融资产合计 0 0 243600 267960 281358 净负债 0 0 0 0 股东权益 1000000 1100000 1155000 股本 530197 58321

20、6.7 612377.535 留存收益 1530197 1683216.7 1767377.535 权益合计 437859 481644.9 505727.145 差异调整 1968056 2164861.6 2273104.68 股东权益合计 2211656 2432821.6 2554462.68 净负债及股东权益总计 10500 11550 12127.5 说明:(1)假设 H 公司未来的“净经营性营运资本/营业收入”、“净经营性长期资产/营业收入”可以维持预测基期的水平。(2)假设 H 公司未来将维持基期的资本结构(净金融负债/净经营资产),并持续采用剩余股利政策。公司资金不足时,优先选择金融负债筹资;当进一步增加负债会超过目标资本结构限制时,将选择增发股份筹资。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。