《商业会计科目表(完整)》由会员分享,可在线阅读,更多相关《商业会计科目表(完整)(4页珍藏版)》请在装配图网上搜索。

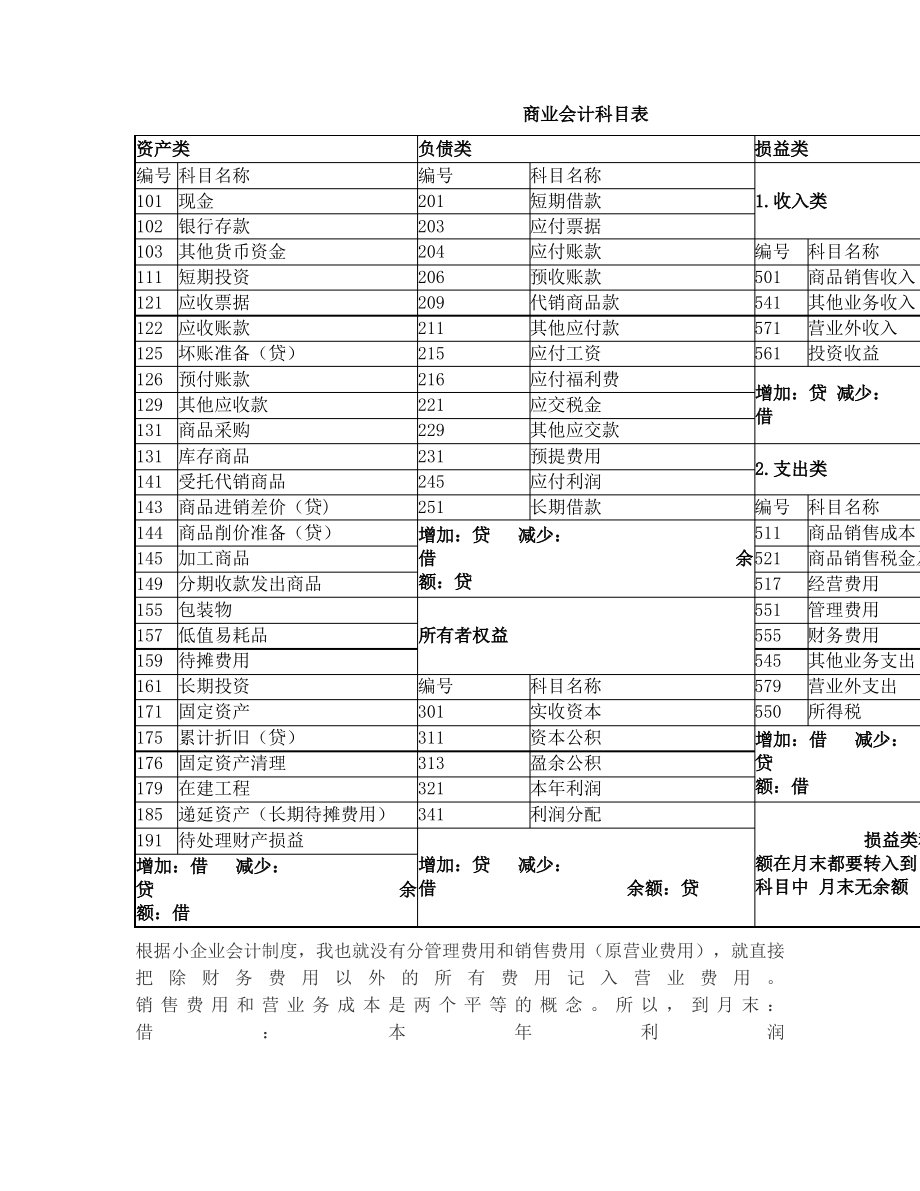

1、商业会计科目表商业会计科目表资产类资产类负债类负债类损益类损益类编号 科目名称编号科目名称101现金201短期借款1.1.收入类收入类102银行存款203应付票据103其他货币资金204应付账款编号科目名称111短期投资206预收账款501商品销售收入121应收票据209代销商品款541其他业务收入122应收账款211其他应付款571营业外收入125坏账准备(贷)215应付工资561投资收益126预付账款216应付福利费增加:贷增加:贷 减少:减少:129其他应收款221应交税金借借131商品采购229其他应交款131库存商品231预提费用2.2.支出类支出类141受托代销商品245应付利润1

2、43商品进销差价(贷)251长期借款编号科目名称144商品削价准备(贷)511商品销售成本增加:贷增加:贷减少:减少:145加工商品借借余余521商品销售税金及额:贷额:贷149分期收款发出商品517经营费用155包装物551管理费用157低值易耗品所有者权益所有者权益555财务费用159待摊费用545其他业务支出161长期投资编号科目名称579营业外支出171固定资产301实收资本550所得税175累计折旧(贷)311资本公积增加:借增加:借减少:减少:176固定资产清理313盈余公积贷贷额:借额:借179在建工程321本年利润185递延资产(长期待摊费用)341利润分配损益类科损益类科19

3、1待处理财产损益额在月末都要转入到“额在月末都要转入到“增加:贷增加:贷减少:减少:增加:借增加:借减少:减少:科目中科目中 月末无余额月末无余额贷贷余余借借余额:贷余额:贷额:借额:借根据小企业会计制度,我也就没有分管理费用和销售费用(原营业费用),就直接把除财务费用以外的所有费用记入营业费用。销 售 费 用 和 营 业 务 成 本 是 两 个 平 等 的 概 念。所 以,到 月 末:借:本年利润贷:主营业务成本营业务税金及附加销售费用财务费用1、销售费用,企业在销售商品过程中发生的费用,包括销售过程中发生的运输费、装卸费、包装费、保险费、展览费和广告费,以及为销售本企业商品而专设的销售网点

4、的职工工资及福利费、类似工资性质的费用、业务费等经营费用。2、管理费用,指企业为组织和管理企业生产经营所发生的管理费用。3、财务费用,指企业为筹集生产经营所需资金而发生的费用,包括应当作为期间费用的利息支出、汇兑损失以及相关手续费不管什么行业,只要发生的经济业务涉及到管理费用、营业费用内容的,都要按照会计核算要求设置会计科目。但是,对于一些小单位,业务量不多的企业,可以不单独设置“营业费用”科目,税务部门不会干涉的。增值税是属于价外税,而“商品销售税金及附加”科目核算的是商品销售时候的费用性税金,所以这科目下不包括增值税的核算。税金及附加包括城建税,营业税,关税,消费税,教育费附加月末会计的结

5、转分录一、计提职工福利费、职工教育费、工会经费1、按工资总额14%提取职工福利费借:管理费用-福利贷:应付福利2、按工资总额1.5%提取职工教育借:管理费用-职工教育贷:其他应付款-职工教育3、按工资总额2%提取工会经借:管理费用-工会经贷:其他应付款-工会经二借贷三借贷:、:提管:、管待固理累摊费定用计销资-产折折费用费等用折旧费费费费费费费费旧费旧用)理费用(或营业费摊费用(或长期待摊四、计提税借:主营业务税金及附贷:应交税金-营业贷:应交税金-城建贷:其他应交款-教育费附五、结转各种收1、结转主营业务收借:主营业务收贷:本年利2、结转其他业务收借:其他业务收贷:本年利3、结转营业外收借:

6、营业外收贷:本年利六、结转成本、支出、税1、结转成借:本年利贷:主营业务成2、结转其他业务支借:本年利贷:其他业务支3、结转营业外支借:本年利贷:营业外支4、结转税借:本年利贷:主营业务税金及附七、结转各项费1、结转管理费借:本年利金加税税加入入入润入入润入入润金本润本出润出出润出金润加用用润贷2借贷3借贷八1借贷2借贷3借贷:、:、:、季、:应、:、:应银上交交结结结管转本财转本营度计提所税转本所缴税行存理财年务营年业提所取-所年得金款所-业务费费利费费利费得用用润用用润用税时税税税润税税税金:金得所得利得所或得得现问题补充:每月一定得计提职工福利费、职工教育费、工会经费吗?所得税按季计提吗?固定资产折旧按什么标准计提,具体怎样做分录?1、按照会计制度规定,福利费、职工教育费、工会经费要计提的,提取的费用可以列入成本费用中。如果你不提取的话,成本费用少列支,加大利润,出现利润要缴纳所得税的。2、固定资产折旧标准,会计制度上有相关的规定,不同的固定资产使用年限不一样,而且固定资产折旧的方法有很多种,所以,每项固定资产计提折旧的额是不同的。3、所得税,一般都是季度计提预缴,年终汇算清缴。如果季度没有利润或收入的话(所 得 税征 收 方式:查 账征 收、核定 征 收),就 不 用计 提 所 得税。4、我给你提供的月末结转比较全面的,如果你单位不涉及到的内容就不用作结转。

商业会计科目表(完整)

商业会计科目表(完整)