加油站项目土地评估技术过程

加油站项目土地评估技术过程

《加油站项目土地评估技术过程》由会员分享,可在线阅读,更多相关《加油站项目土地评估技术过程(11页珍藏版)》请在装配图网上搜索。

1、一、估价方法根据城镇土地估价规程(以下简称规程,通行的估价方法有市场比 较法、收益还原法、假设开发法(剩余法成本逼近法、基准地价系数修正法 等。估价方法的选择应按照地价评估的技术规程根据当地地产市场发育情 况并结合估价对象的具体特点及估价目的等,选择适当的估价方法。根据估价人员现场勘查情况,考虑到估价对象主要为商服,按照城镇土地 估价规程的要求,结合估价对象的区位、用地性质、利用条件及当地土地市场 状况,评估可以选用以下方法:考虑估价对象位于基准地价覆盖范围内,且估价对象所处区域可以选择到与 估价对象地上建构筑物相类似的销售市场交易案例,能够通过市场比较法合理确 定房地产总价,则选用基准地价系

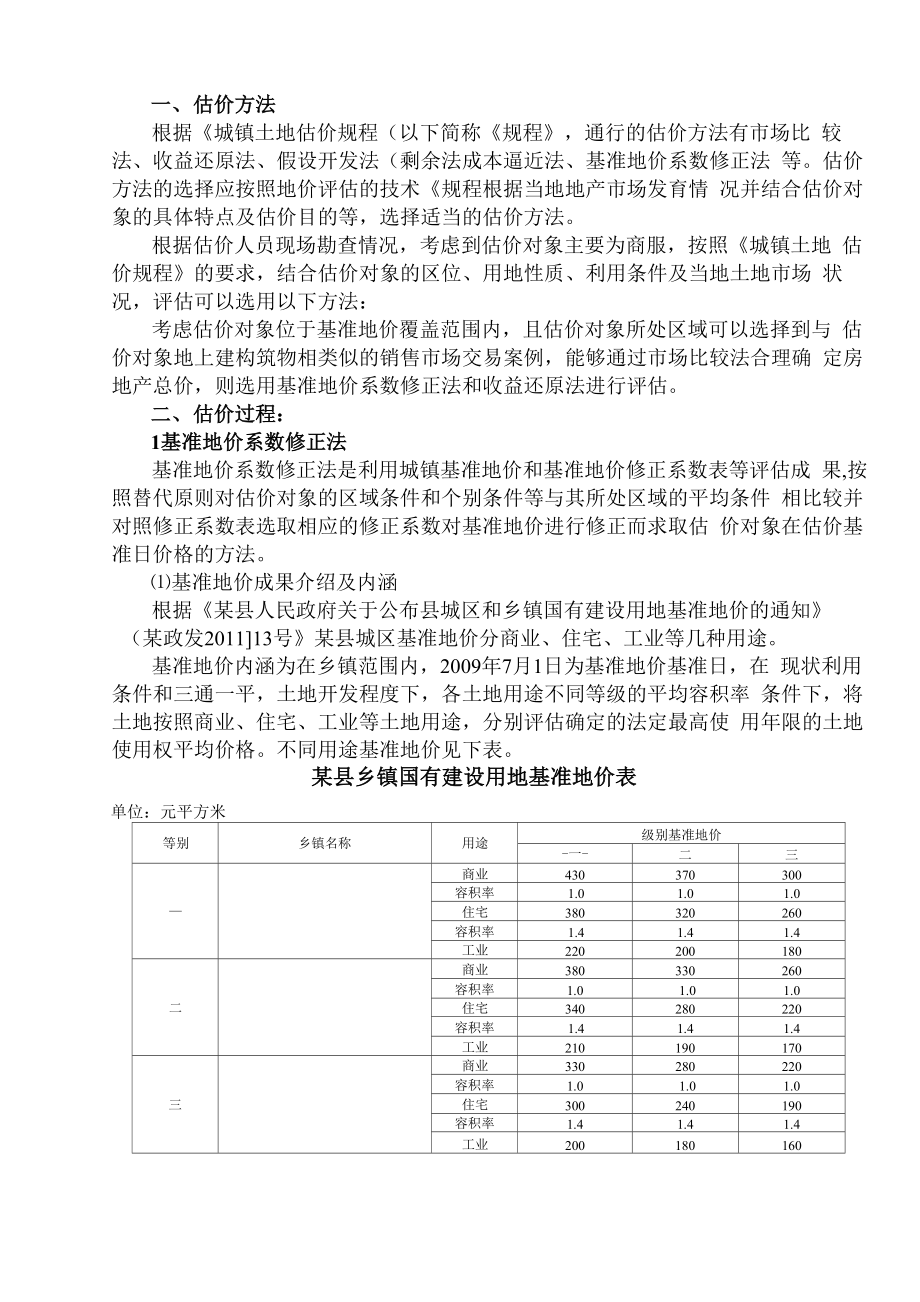

2、数修正法和收益还原法进行评估。二、估价过程:1基准地价系数修正法基准地价系数修正法是利用城镇基准地价和基准地价修正系数表等评估成 果,按照替代原则对估价对象的区域条件和个别条件等与其所处区域的平均条件 相比较并对照修正系数表选取相应的修正系数对基准地价进行修正而求取估 价对象在估价基准日价格的方法。基准地价成果介绍及内涵根据某县人民政府关于公布县城区和乡镇国有建设用地基准地价的通知 (某政发201113号某县城区基准地价分商业、住宅、工业等几种用途。基准地价内涵为在乡镇范围内,2009年7月1日为基准地价基准日,在 现状利用条件和三通一平,土地开发程度下,各土地用途不同等级的平均容积率 条件下

3、,将土地按照商业、住宅、工业等土地用途,分别评估确定的法定最高使 用年限的土地使用权平均价格。不同用途基准地价见下表。某县乡镇国有建设用地基准地价表单位:元平方米等别乡镇名称用途级别基准地价-一-二三商业430370300容积率1.01.01.0住宅380320260容积率1.41.41.4工业220200180二商业380330260容积率1.01.01.0住宅340280220容积率1.41.41.4工业210190170三商业330280220容积率1.01.01.0住宅300240190容积率1.41.41.4工业200180160根据城镇土地估价规程当地基准地价报告其基准地价系数修正

4、法评 估宗地地价的计算公式为:估价设定开发程度下的宗地地价二(基准地价+ Kf) x ( 1+YK )fj 1xK xK xK xKxnK.a1式中:,K.宗地区域修正因素修正系数K宗地个别修正因素修正系数a.KY年期修正系数K容积率修正系数K估价期日修正系数K:开发程度修正额nK,特殊因素修正系数。a.确定估价对象土地级别及基准地价根据估价对象的具体位置及某县城区和乡镇集镇规划区基准地价成果 更新技术报告中“某县乡镇土地级别范围表”,确定估价对象所在土地级别为 一等3级,估价对象设定用途商业用地基准地价为0元/平方米。(区域因素修正系数SKi根据某县城区和乡镇集镇规划区基准地价成果更新技术报

5、告中“宗 地地价区域因素指标说明表”及“宗地地价区域因素修正系数表”,按照评 估宗地的区域因素条件,建立“评估宗地地价区域因素修正系数表”。某县乡镇3级商业用地宗地地价区域因素修正系数指标说明表因素因子优较优一般较劣劣商服繁 华度距商业中心距离(米)5000父通 条件临道路状况综合型主干道生活型主干道生活次干道或 交诵型主干道交诵型次干道巷道或支路距公交站点距离500客运码头2000距火车站距离1500距长途汽车站距离;1400基本设 施状况供水保证率)100100-9898-9595-9090排水状况好较好一般较差差电力保证率)10099-9898-9696-9494距银行网点距离3500距

6、电信营业厅距离;200人口状 况人口密度人口稠密区人口较稠密区一般区域人口较稀疏区人口稀疏区城市 规划道路规划综合型主干道生活型主干道生活次干道或 交诵型主干道交诵型次干道巷道或支路用地规划最佳用途较适合用途一般适合用途不太适合用途不适合用途某县乡镇3级商业用地宗地地价区域因素修正系数表因素因子优劣程度修正系数商服繁华度距商业中心距离米)优0.1545父通 条件临道路状况优0.0258距公交站点距离优0.0228客运码头优0.0043距火车站距离优0.0077距长途汽车站距离优0.0074基本设施状况供水保证率)优0.0124排水状况优0.0104电力保证率)优0.0133距银行网点距离优0.

7、0126距电信营业厅距离优0.0142人口状况人口密度优0.0464城市 规划道路规划优0.0244用地规划优0.0164合计0.3726个别因素修正系数商业用地临街深度修正土地使用价值与临近道路的关系有密切关系。深度指数修正表是反映随宗地因素权重因子权重优较优一般较劣劣商服 繁华 度0.3959距商业中心距离0.39590.15450.07730-0.0799-0.1598交通 条件0.2135临道路状况0.07760.02580.01290-0.0135-0.0270公交便捷度0.06850.02280.01140-0.0119-0.0238客运码头0.0130.00430.00220-0

8、.0023-0.0045距火车站距离0.02330.00770.00390-0.0041-0.0081距长途汽车站距 离0.03110.00740.00370-0.0038-0.0077基本 设施 状况0.1525供水保证率0.0320.01240.00620-0.0065-0.0129排水状况0.02320.01040.00520-0.0054-0.0109电力保证率0.040.01330.00670-0.0070-0.0139距银行网点距离0.03510.01260.00630-0.0066-0.0132距电信营业厅距 离0.02220.01420.00710-0.0074-0.0149人

9、口 状况0.1321人口密度0.13210.04640.02320-0.0242-0.0485城市 规划0.106道路规划0.06310.02440.01220-0.0128-0.0256用地规划0.04290.01640.00820-0.0086-0.0172临街深度的变化,地价变化相对程度的表格。因此,依路线价对各临街进深不同 的宗地进行深度修正后,求得各宗地的合理价格。临街深度修正系数表深度系数1000m?800-1000im500-800 ift200-500 m2000m?1500-2000 im1000-1500 im500-1000 m10000nm8000-10000 m500

10、0-8000 mi2000-5000 m27 =1.1664开发程度修正Kf某县基准地价内涵界定的土地开发程度为宗地红线外通”(通路、通电、 通讯)及宗地红线内场地平整,本次评估设定估价对象土地开发程度为宗地红线 外“五逋(通路、通讯、供电、供水、排水)及宗地红线内场地平整与基准地 价设定开发程度不一致。故需作土地开发程度修正。根据某县县城规划区各项土地开发费用表,确定估价对象土地开发程度修 正额Kf= + 16元/平方米。级别道路设施费用供水设施费用排水设施费用供电设施费用通讯设施费用供气设施费用场地平整乡镇1级19-229-107-897-810-1216-19乡镇 2级18-198-96

11、-78-96-71015-16乡镇 3级16-178-96-7861014-15单位:元/平方米土地开发费表特殊因素修正系数K.当估价对象有特殊因素会影响到地价水平时,应确定特殊因素修正系数以体 现该影响情况。由于估价对象所在区域的基准地价基准日2为09年7月1日,根据2010年 8月X日XX省人民政府办公厅关于印XX省耕地开垦费征收使用管理办法 的通知(X政办发2010XX号)文件规定,某县耕地开垦费征收标准由原来的 水田12元/m2、旱地7.5元/m2调整为水田2万元/亩(即30元/m2)、旱地1.2 万元亩(即18元/m2),估价对象所在区域由于政策因素的原因地价格每平 方米大约增加了

12、10.5元一18元,平均上涨14.25元/m2,故可根据上述情况确定 估价对象特殊个别因素修正系数K. = 1 +上涨额度=1.04751所在级别基准地价测算地价宗地地价=(基准地价+C ) x (1+YK) xK xK xK xKxnKf1al Y v t al= (300+16) x (1+0.3726) x1.1898xi.0x0.6x1.1664xL.0475=378.32(元/平方米)2、收益还原法收益还原法是运用适当的资本化率,将预期的估价对象房地产未来 各期的正常纯收益,折算到估价时点上的现值,求其之和得出估价对象 房地产价格的一种估价方法。加油站为收益性的物业,其土地使用权价值

13、评估时适宜首先采用收益还 原法评估整体资产价值,然后剥离特许经营许可证的无形资产价值、机器 设备的价值、房产价值,余下作为加油站土地使用权价值。即:加油站土地使用权价值加油站整体资产价值特许经营权无形资产价值加 油站配套机器设备价值房产价值。无形资产不具备独立的经济实体状态,依附于特定主体,但能给特 定的主体发挥作用并带来经济利益的经济资源,脱离特定主体则其经济 效益也无法实现。无形资产的收益是一种超额收益。因为无形资产必须 依附于有形资产才能创造收益,一般情况下单独界定无形资产的收益是 非常困难的。在无形资产评估中常采用分成的方法,将被评估的无形资 产的收益从总收益中分离出来。公式:无形资产

14、收益总收益x收益分成率加油站配套机器设备包括油罐、加油枪、加油机等,可采用重置成 本法评估其价值加油站配套机器设备=配套机器设备重置价格-折旧总额二配套机器 设备重置价格-年折旧费已使用年限房产价值=房屋重置价格-折旧总额二重置价格-年折I旧房屋已使用年 限(1)待估宗地区域加油站经营状况根据该加油站提供的相关资料可知,该加油站凭借优越的地理位置, 营业收入开业后能从稳定走向稳步上升的趋势。通过估价人员选取与估价对象类似的实例,调查搜集近期发生在实例上的经 营状况等资料,分析计算其三年各项财务指标社会平均水平如下表:周边类似加油站近三年财务指标表实例A:建筑面积:3210平方米单位:万元、;/

15、平方米年份销售收入营业成本与费用利润总额所得税净利润每建筑面积 净利润2008 年121311873892990.342009年14001340491138118.382010 年16001500782256174.45合计4213402716542123平均每年127.73实例B:建筑面积:2080平方米单位:万元、;/平方米年份销售收入营业成本与费用利润总额所得税净利润每建筑面积 净利润2008 年5044762891991.352009年684656391425120.192010 年864832551540192.31合计205219641223884平均每年134.62实例C:建筑面

16、积:1945平方米单位:万元、;/平方米年份销售收入营业成本与费用利润总额所得税净利润每建筑面积 净利润2008 年4724452791892.542009年639614381424123.392010 年808778511437190.23合计191918371163779平均每年135.39该加油站年正常净收益预测通过对周边类似加油站008年2010年各项经营指标的分析近三年各项 财务指标在逐步稳步上升,假定该加油站在未来年内各项财务指标都按目前 近三年平均水平稳定不变,我们确定以近三年年平均收入为计算依据,来预测该 油站未来40年内年净利润水平。由于周边类似加油站实例近三年综合平均净利

17、润差额不大,且不大于20%,均与当地社会平均水平接近,则采用实例近三年综 合平均净利润的算术平均值作为估价对象的年净利润水平,即:(123.73+ 134.62+ 135.39)-3 = 132.58 元建筑平方米。根据该地块规划设计条件分析用地规模1681.0平方米,规划建筑密度为 15%,建筑限高为7.5米,容积率0.2,总建筑面积397.0平方米,钢结构网架 长约45米,宽约27米,面积最多不超过215平方米。包括钢结构网架建筑面 积约1612平方米。则该加油站年净收益32.58X 1612- 10000=21.3719万元。该加油站整体资产价值收益还原法计算公式:V = amrx1-

18、(1+r) -nV表示整体资产价值;a表示年纯收益即年净利润;r表示房地产资本化率;n表示房地产的剩余使用年限房屋耐用年限50年,假定2011年9月竣工, 尚可使用年限50年,土地使用权剩余年限0年,土地使用权剩余年限先于房屋 使用年限结束,故取40年)资本化率的求取采用市场提取法,又称实例法,是利用收益还原法公式,通 过搜集市场上相类似房地产的净收益、价格等资料,反求出资本化率的方法。通 过选取与估价对象类似的实例,调查搜集近期发生在实例上的交易价格、净收益可比实例净收益(万元/年)价格(万元)资本化率18.61028.00%218.419010.00%37.3987.00%424.6262

19、9.00%517.216111.00%等资料,选用相应的收益法计算公跨a/r,反求出资本化=a/v选取的可比实例及相关资料由于周边类似加油站实例的资本化率差额不大,且均与当地社会平均水平接 近,则采用上述实例的资本化率算术平均值作为估价对象的资本化率,即:(8.00%+ 10.00%+ 7.00%+ 9.00%+ 11.00%)三 5 = 9.00%则估价对象整体资产价值为:V=21.3719-9%x1- (1+9%) -40=229.9052万元。特许经营权价值采用无形资产评估里的三分说理论,即房地产及配套设备、经营、特许经 营许可权可占加油站收益的三分之一,为方便计算,这里特许经营权价值分

20、成比 例取 33%,则 P=VX33%=229.9052X3%=75.8687万元。机器设备价值据估价人员现场查勘,该加油站可规划储油4个,容量均为20m3,假定 2011年9月购置,可使用寿命20年;加油机4台,假定2011年9月购置,可使 用寿命8年;配电瓶1台,假定2011年9月购置,可使用寿命0年;发电机组 1台,假定2011年9月购置,可使用寿命:0年。经估价人员市场调查,储油罐重置价格约0元/m3,加油机重置价格约.2 万元/台,配电瓶重置价格约.2万元/台,发电机组重置价格万元/台。机器设备均为新置,无需折旧。储油罐价值=0.05x 20x4 = 4万元加油机价值=.2x4 =

21、4.8万元配电瓶价值=.2x 1 = 1.2万元发电机组价值=2x1=2万元机器设备现值5=4 + 4.8+1.2+2 = 12万元房产价值该加油站规划房屋建筑面积97.0平方米,假定竣工时间2011年9月,建筑 结构为混合结构,房屋耐用年限0年,尚可使用50年;钢结构网架面积215 平方米,竣工时|、輕011年9月,建筑结构为钢架结构,建筑耐用年6限年,尚 可使用60年。依据某计物价20037号公布的同类物业用途相近、结构相似的建筑重置成 本,同时参照统计局公布的同类物业建安成本统计值及委托方提供的有关资料,结合估价人员市场调查情况确定房屋重置价格单价00元/平方米、钢结构网架重置价格280

22、元/平方米。房屋现值二房屋重置价格-折旧总额=重置价格-年折旧费房屋已使用年限年折旧指房屋在使用过程中因损耗而在租金中补偿的那部分价值。A、当在土地出让年期期满前房屋已到经济耐用年限则耐用年限的确定 钢混结构耐用年限60年;砖混结构耐用年限0年;砖木结构耐用年限0年。年折旧费二房屋重置价格X 1(-残值率)三耐用年限或房屋可使用年限B、如在土地出让年期期满前,房屋尚未到耐用年限,取房屋可使用年限。 房屋可使用年限=土地出让前房屋已使用年限+ 土地出让年限这时不计房屋残值,即残值率为年折旧赘房屋重置价格房屋可使用年限由于该宗地的地上建筑物在土地使用权出让年期期满前,房屋尚未到耐用年 限,房屋可使用年限取0年、钢结构网架可使用限取0年。且均为新置,无需 折旧。房屋价值=重置单价X建筑面积900X 397.0+280X 1215 = 69.75万元。、加油站土地使用权价值:加油站土地使用权价值229.9052-75.8687-12-69.7972.2865万元计算宗地单位面积地价单位面积地价=总地价三总用地面积72.2865X 10000三1681.0=430.02元/平 方米。

- 温馨提示:

1: 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2: 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3.本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 装配图网仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。