《账务处理附件要求》由会员分享,可在线阅读,更多相关《账务处理附件要求(3页珍藏版)》请在装配图网上搜索。

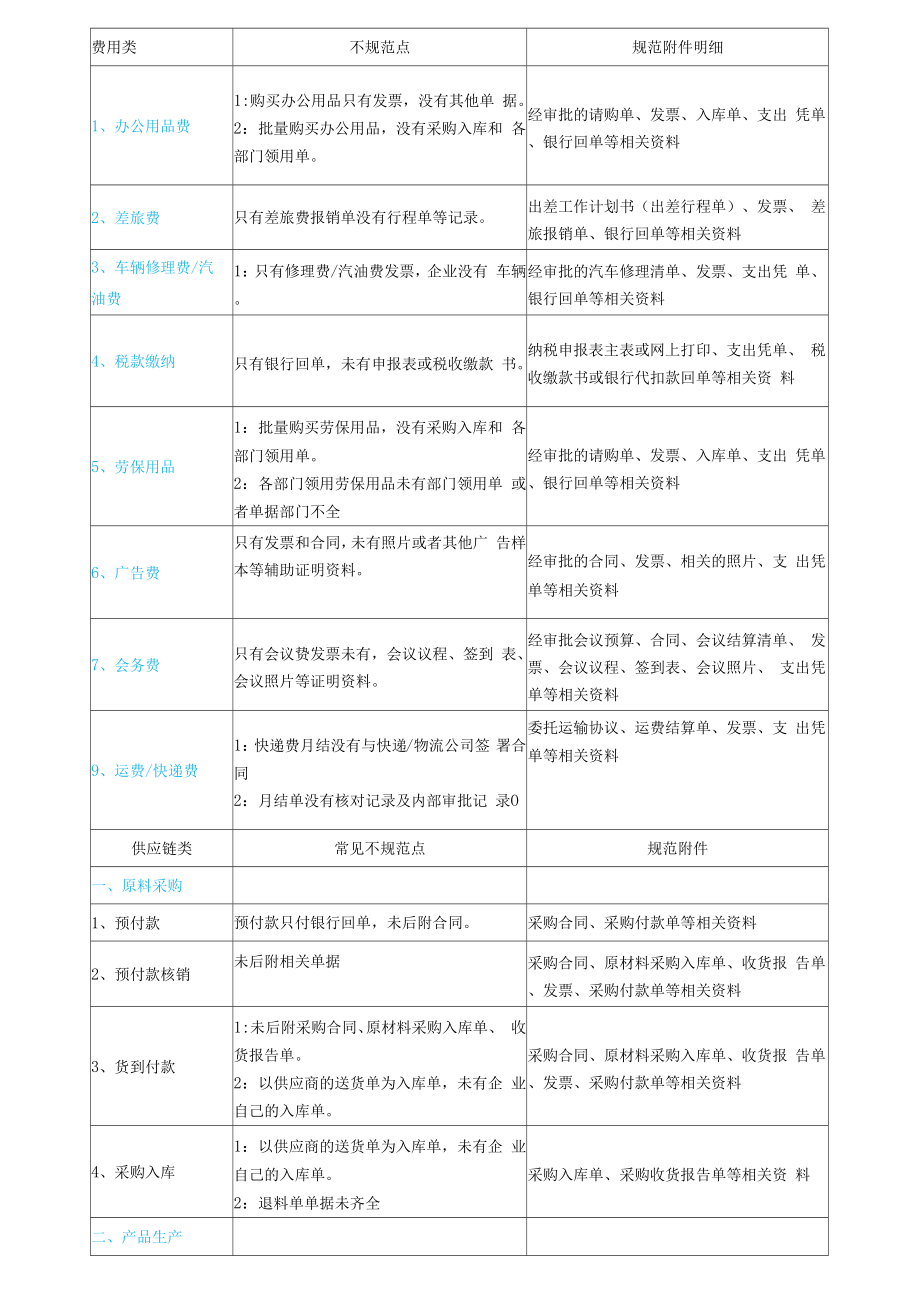

1、费用类不规范点规范附件明细1、办公用品费1:购买办公用品只有发票,没有其他单 据。2:批量购买办公用品,没有采购入库和 各部门领用单。经审批的请购单、发票、入库单、支出 凭单、银行回单等相关资料2、差旅费只有差旅费报销单没有行程单等记录。出差工作计划书(出差行程单)、发票、 差旅报销单、银行回单等相关资料3、车辆修理费/汽油费1:只有修理费/汽油费发票,企业没有 车辆。经审批的汽车修理清单、发票、支出凭 单、银行回单等相关资料4、税款缴纳只有银行回单,未有申报表或税收缴款 书。纳税申报表主表或网上打印、支出凭单、 税收缴款书或银行代扣款回单等相关资 料5、劳保用品1:批量购买劳保用品,没有采购

2、入库和 各部门领用单。2:各部门领用劳保用品未有部门领用单 或者单据部门不全经审批的请购单、发票、入库单、支出 凭单、银行回单等相关资料6、广告费只有发票和合同,未有照片或者其他广 告样本等辅助证明资料。经审批的合同、发票、相关的照片、支 出凭单等相关资料7、会务费只有会议贽发票未有,会议议程、签到 表、会议照片等证明资料。经审批会议预算、合同、会议结算清单、 发票、会议议程、签到表、会议照片、 支出凭单等相关资料9、运费/快递费1:快递费月结没有与快递/物流公司签 署合同2:月结单没有核对记录及内部审批记 录O委托运输协议、运费结算单、发票、支 出凭单等相关资料供应链类常见不规范点规范附件一

3、、原料采购1、预付款预付款只付银行回单,未后附合同。采购合同、采购付款单等相关资料2、预付款核销未后附相关单据采购合同、原材料采购入库单、收货报 告单、发票、采购付款单等相关资料3、货到付款1:未后附采购合同、原材料采购入库单、 收货报告单。2:以供应商的送货单为入库单,未有企 业自己的入库单。采购合同、原材料采购入库单、收货报 告单、发票、采购付款单等相关资料4、采购入库1:以供应商的送货单为入库单,未有企 业自己的入库单。2:退料单单据未齐全采购入库单、采购收货报告单等相关资 料二、产品生产1、生产领用原材料领用单,单据上的信息要素不齐 全,不便于会计和税务核算所用。生产耗用表、原材料领用

4、单2、产品入库结转产品入库单,单据上的信息要素不齐全, 不便于会计和税务核算所用。生产成本表、产品入库单三、产品销售1、销售收入确认/ 销售成本结转销售收入确认和结转成本附件只有发 票,没有其他单据作为附件。发票、销售出库单表、销售单、销售成 本结转等相关资料四、产品研发1、研发领料单研发领料单,相关单据要素不齐全。比 如未有具体研发部门及研发项目。研发领料单、研发采购合同,采购入库 单,领用单。2、研发费用分摊附件所附研发费用分摊明细表,研发费 用分摊依据不明确,标准不统一。研发费用分摊表、研发费用分摊依据等 资料。资产类常见不规范点规范附件固定资产及低值 易耗1、资产购买1:只有固定资产发

5、票,没有其他单据。 2:没有固定资产部门领用单,无法确定 具体使用部门和日期。经审批的请购单、合同、发票、入库单/ 验收单、资产照片、支出凭单等相关资 料2、资产修理只有修理发票,没有修理固定资产其他 单据。经审批的单据、修理报告单、发票、支 出凭单等相关资料3、资产清理或盈 亏处理固定资产清理和盘亏单据上相关信息处 理不完全,不能为会计核算提供相关齐 全要素。经审批的签呈、溢缺明细表等相关资料4、固定资产折旧 的计提采用系统的,未将系统每月固定资产折 旧打印出来作为附件。固定资产折旧计提表等相关资料5、低值易耗品只有采购低值易耗品发票,未有相关的 入库及部门领用单据。经审批的请购单(签呈)、

6、合同、发票、 入库单、支出凭单等相关资料计提类常见不规范点规范附件1、薪资及绩效计 提相关月份暂估薪资会计处理,未有相关 附件。薪资及绩效计提表等相关资料2、年终奖金的计 提年终奖计提未有具体计提依据相关资料年终奖计提表等相关资料3、税费计提税贽计提未有相关附件附在会计分录后各项税费计算表等相关资料4、坏账准备的计 提只对应收账款计提坏账准备,未有其他 应收款坏账计提资料坏账准备计提明细表(应收、其他应收) 等相关资料5、费用摊销费用摊销的依据不明确,或分摊依据不 合理。待摊项目摊销表等相关资料1、摘要根据实际情况该详细的详细,该模糊的模糊的2、某些凭证应从中间科目过赂以便查账、统计。如现款销

7、售,也从应收账款”过一下;发放工 资或福利,通过”应付职工薪酬过一下。3、错误凭证调整或冲销应在原始凭证备注说明。4、替票问题的处理。5、凭证附件的张数如何计算记账凭证附件张数计算的原则是:没有经过汇总的原始凭证,按自然张数计算;经过汇总的原始 凭证,每一张汇总单或汇总表算一张,因为原始凭证张数已在汇总单的所附原始凭证张数”栏内 已作了登记。6、原始凭证丢失的处理方法从外单位取得的原始凭证如有遗失,应当取得原开具单位盖有公章的证明,并注明原来凭证的号 码、金额和内容等,由经办单位会计机构负责人、会计主管人员和单位领导人批准后,才能代作 原始凭证。如果确实无法取得证明的,如火车、轮船、飞机票等凭

8、证,由当事人写出详细情况, 由经办单位会计机构负责人、会计主管人员和单位领导人批准后,代作原始凭证。7、票据审核后的处理视情况而定,有退回、报销、作废三种情况。 退回:单据不齐何附而未付)、签字不全,退回报销人补充完善。 报销:完全符合要求则直接报销;如果单据齐全,签字齐备,只是个别票据不能报销,则不能 直接涂改报销金额,也不应退回报销人重新填报、重新走签字流程,而应在报销单上写核报金 额XX元后报销。 作废:如果报销人弄虚作假,经核实后,则直接作废,不予报销。8、几个单位共担电费和物业代收电费的处理公司与其他企业、个人共用水电的,可凭租赁合同、共用水电各方盖章成签字)确认的水电分割 单、水电部门开具的水电发票的复印件、付款单据等入账。水电费由物业公司代收且无法单独取得发票的,凭物业公司出具的水电费使用记录证明、水电部 门开具的水电发票的复印件、付款单据等入账。否则,在所得税汇算清缴时,税务不会允许税前扣除。

账务处理附件要求

账务处理附件要求